A stablecoin nativa do Polkadot, pUSD, está chegando! Quais são as diferenças, riscos e questões em aberto em relação ao HOLLAR?

Dando continuidade ao artigo de ontem, a PolkaWorld já compartilhou as últimas novidades do HOLLAR e o mecanismo de funcionamento dessa stablecoin.

O que sustenta a estabilidade do HOLLAR? O HOLLAR será listado em exchanges centralizadas?

Além do lançamento da stablecoin supercolateralizada HOLLAR da Hydration, o conceito de uma stablecoin nativa do Polkadot, proposto anteriormente por Gavin, também entrou em discussão.

Há duas semanas, Byran, cofundador da Acala, apresentou à Polkadot Technical Fellowship a proposta do PUSD, uma stablecoin nativa colateralizada exclusivamente por DOT.

- Qual a diferença entre ela e o Hollar?

- Ela realmente conseguirá manter o valor do DOT dentro do ecossistema?

- E quanto às dúvidas sobre governança, mecanismo de liquidação e manutenção a longo prazo, já existem respostas?

Essa discussão não é apenas sobre uma stablecoin, mas sobre a base financeira do futuro do Polkadot.

Este artigo te leva ao centro do debate sobre o PUSD.

- PUSD está chegando: a stablecoin nativa do Polkadot proposta por Gavin pode evitar os antigos problemas do aUSD?

- Por que o mecanismo de liquidação da Hydration é mais seguro?

- Vale a pena criar o PUSD? Diferenças, riscos e questões em aberto em relação ao Hollar

- Se o tesouro do Polkadot usar PUSD para pagamentos, será mais estável ou mais arriscado?

Continue lendo para saber tudo!

PUSD está chegando: a stablecoin nativa do Polkadot proposta por Gavin pode evitar os antigos problemas do aUSD?

jeeper: Qual a diferença entre PUSD e Hollar nesse aspecto? O PUSD só pode ser colateralizado com DOT? Qual é a principal diferença entre ele e o Hollar?

Alice und Bob: Ok, então vou apresentar primeiro o contexto do PUSD e depois explicar em detalhes.

Esse assunto remonta a cerca de dois meses atrás, na Web3 Summit. Na época, Gavin Wood apresentou algumas novas ideias sobre o Polkadot e seu ecossistema.

O contexto era a proposta de valor do DOT. Segundo ele, o DOT está "perdendo valor" devido à taxa de staking excessivamente alta. Atualmente, o staking anual do DOT está em torno de 12%, e ele acredita que o ideal seria reter o máximo possível desse valor dentro do ecossistema.

Assim, ele propôs uma série de ideias para reduzir essa perda de valor. Por exemplo: reduzir as recompensas de bloco, diminuir o custo de produção de blocos e algumas ideias relacionadas ao Proof of Personhood (mecanismo de prova de identidade).

Entre essas ideias, ele mencionou a emissão de uma stablecoin. A ideia básica é: as recompensas dos produtores de bloco não precisam ser pagas em DOT, que é volátil, mas sim em uma stablecoin. Portanto, o próprio protocolo Polkadot (provavelmente no Asset Hub) emitiria uma nova stablecoin, colateralizada exclusivamente por DOT.

O que sabemos até agora é:

- PUSD só pode ser emitido com colateral de DOT;

- O ativo será chamado de PUSD, informação divulgada nesta ou na semana passada.

- O mecanismo do PUSD é semelhante ao da stablecoin HOLLAR: o usuário colateraliza DOT e pode tomar emprestado PUSD.

No entanto, aqui está um ponto chave: a stack tecnológica do PUSD vem do protocolo Honzon, o mesmo usado pela Acala ao lançar o aUSD.

Isso gerou bastante polêmica no Twitter. Muitos questionam: se o aUSD falhou, por que continuar usando o mesmo módulo?

No entanto, analisando mais a fundo, o descolamento do aUSD na época não foi devido a uma falha de design do protocolo Honzon, mas sim porque foram emitidos incentivos sem colateral e houve erro na configuração de governança. Estritamente falando, o problema foi que "incentivos não colateralizados" foram contabilizados como dívida do protocolo, não no próprio Honzon.

Então, no protocolo Honzon, como funciona o mecanismo de liquidação se o preço do colateral cair?

Sabemos que a lógica básica de uma stablecoin supercolateralizada é: o usuário deposita ativos (como DOT, ETH, BTC etc.) como colateral e emite stablecoins. O problema é: se o preço do colateral cair muito, pode haver insuficiência de colateral, e a stablecoin perde o lastro. Isso é chamado de insolvência: quando a dívida supera os ativos, o sistema entra em risco.

Por exemplo:

- Deposito ETH no valor de US$ 1.000;

- Tomo emprestado US$ 800 em stablecoin;

- Se o valor do ETH cair para US$ 600, o colateral não é mais suficiente.

Nesse momento, o sistema aciona a liquidação: um liquidante entra, paga a dívida com stablecoin, compra a posição liquidada e lucra com a arbitragem. Assim, garante-se que a stablecoin continue lastreada por ativos suficientes.

No protocolo Honzon, o processo de liquidação ocorre em três etapas:

- Primeiro, tenta-se vender o colateral no mercado;

- Se não conseguir vender, entra em leilão;

- Se o leilão também falhar, o protocolo cobre o prejuízo internamente, registrando como dívida do protocolo.

Isso geralmente ocorre quando há uma queda brusca de preço e ninguém quer comprar no mercado, fazendo com que o protocolo assuma a dívida.

Jakub, você pode explicar como a Hydration lida com a liquidação?

Por que o mecanismo de liquidação da Hydration é mais seguro?

Jakub: Na Hydration, se o fator de saúde do colateral cair para 1, a liquidação é acionada imediatamente.

A liquidação pode ser iniciada tanto por arbitradores externos quanto pelo próprio protocolo. Normalmente, vendemos o colateral diretamente no Omnipool ou DEX, o que permite liquidação rápida e ainda gera taxas e volume de negociação. O ponto chave é: a liquidação deve ser imediata, sem depender de movimentação de fundos de terceiros.

Em comparação, exchanges centralizadas ou outras blockchains costumam ser instáveis em momentos de alta volatilidade, devido a picos de Gas, instabilidade de rede, excesso de transações spam, etc.

A diferença da Hydration é que os produtores de bloco (collators, semelhantes a sequencers) têm prioridade no mempool. Isso significa que as transações de liquidação têm uma "via expressa" embutida no protocolo, garantindo execução prioritária e exclusiva, sem front-running. Isso é algo que Ethereum, Solana e outras plataformas de contratos inteligentes não conseguem fazer.

Além disso, o mecanismo de liquidação da Hydration é diferente do modelo "corte total" de Aave e Compound. Não liquida metade ou toda a posição de uma vez, mas vende apenas uma pequena parte do colateral, restaurando o fator de saúde para 1,01.

Dessa forma, se o preço do mercado estabilizar após uma queda rápida, não haverá liquidação excessiva nem venda desnecessária de colateral. Para o colateralizador, isso reduz significativamente as perdas em períodos de alta volatilidade, tornando a experiência mais amigável.

Alice und Bob: Então, o único cenário problemático seria uma queda extrema de preço, certo?

Jakub: Não exatamente. Como as transações de liquidação no Omnipool sempre têm prioridade, normalmente conseguimos vender a preços relativamente mais altos antes de um colapso total.

Esse é um dos diferenciais da Hydration em relação a outras plataformas. Por exemplo, no Ethereum, quando o mercado oscila muito, os provedores de liquidez do Uniswap v3 costumam retirar liquidez antecipadamente. O resultado é que, quando o mercado mais precisa de liquidez, ela não está disponível, acelerando ainda mais a queda de preço.

Vale a pena criar o PUSD? Diferenças, riscos e questões em aberto em relação ao Hollar

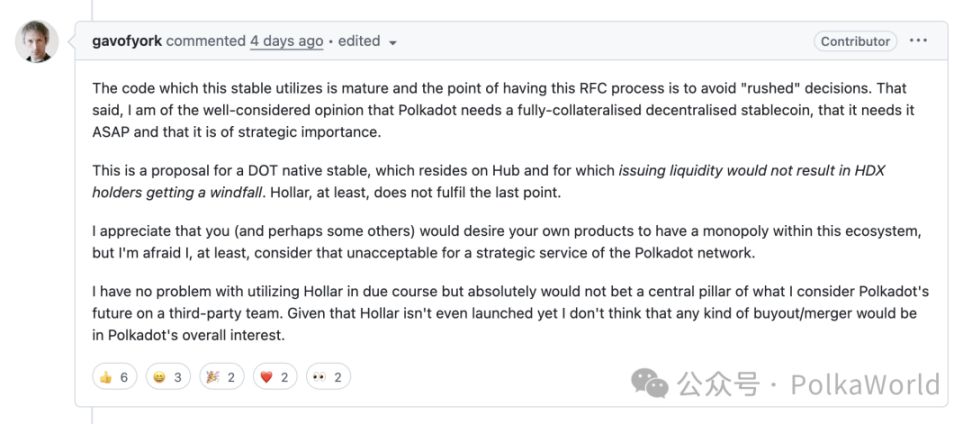

Alice und Bob: Jakub, como mencionei no início, Brian Chen (um dos desenvolvedores da Acala) abriu uma issue sobre o PUSD no GitHub, um RFC submetido à Polkadot Fellowship. Pelo processo, a Fellowship pode discutir e aprovar o conceito antes da integração de código. Esse é o primeiro passo para propor o PUSD. O que você acha do PUSD?

Jakub: Para ser sincero, minha postura é neutra.

Entendo algumas preocupações, tanto teóricas quanto práticas. Por exemplo: o Hollar não é governado pelos detentores de DOT, o que pode dar a impressão de falta de "natividade". Por outro lado, o próprio Asset Hub ainda não está totalmente pronto: falta liquidez, não há sistema de oráculos e vários componentes ainda estão ausentes.

Além disso, após o problema do aUSD, nunca houve uma comunicação clara: como corrigir ou evitar situações semelhantes no futuro. A única solução que consigo imaginar é não emitir stablecoins ilimitadamente com ativos de baixa liquidez.

Portanto, a sensação geral é que o lançamento do PUSD foi apressado, quase sem discussão suficiente. Esse é o principal problema. Não é que sejamos fortemente contra, mas isso realmente deixou ambos os lados mais exaltados.

Pessoalmente, sou realmente neutro. Não acho que isso ameace o Hollar, nem vejo como concorrência. Na verdade, ter uma stablecoin nativa em cada chain pode se tornar uma tendência, e acho a ideia razoável. Gavin já pensava em uma stablecoin nativa do Polkadot desde 2017, 2018, só nunca mencionou publicamente, talvez por prioridade diferente.

Mas sempre faço algumas perguntas-chave:

- Quem será o responsável pelo produto? Quem liderará?

- Quem garantirá o funcionamento estável e boa experiência do usuário?

- Quem definirá os parâmetros do sistema?

- Quem cuidará das liquidações?

Porque mesmo no dot swap, às vezes há liquidez, mas o preço está muito fora do mercado, e no fim só algumas pessoas fazem arbitragem manualmente, parece a "idade da pedra financeira".

Outra questão: por que colocar a lógica de liquidação diretamente no protocolo? O mercado pode subir por meses sem liquidações. Assim, os usuários relaxam, aumentam a alavancagem ou tomam mais empréstimos. Quando ocorre uma queda repentina, os market makers e arbitradores priorizam mercados mais ativos, não deixando capital parado esperando liquidação.

Mesmo que precise de liquidação, é difícil garantir que os sistemas de alerta funcionem a tempo ou que haja ativos suficientes nas exchanges. Isso já aconteceu várias vezes: usuários tentam emitir USDT ou USDC em exchanges centralizadas e descobrem que não está disponível por horas.

Portanto, se o PUSD realmente for lançado, haverá muitos detalhes a resolver na prática. Não sei se a comunidade realmente precisa dele, mas parece haver apoio. Mas não sei como será o processo de confirmação, aprovação e implementação do RFC. Ainda há muitas questões técnicas: como funcionará na prática? Estamos apenas apressando o lançamento para depois iterar? Não consigo julgar agora.

Outra preocupação prática: o PUSD só pode ser colateralizado com DOT nativo. Esses DOT ficarão travados no CDP, não podendo ser emprestados nem gerar rendimento. Diferente dos LSTs (Liquid Staking Tokens), que permitem continuar recebendo rendimento de staking enquanto colateralizam. Atualmente, o rendimento do staking do DOT é alto, mesmo que caia de 12% para 6% ou 5% após a ativação da proposta Hard Pressure, ainda é um retorno considerável, difícil de abrir mão.

Portanto, há muitos detalhes técnicos e de governança. Quem será realmente responsável pelo projeto? Haverá manutenção contínua ou será apenas código lançado on-chain, tornando-se um "protocolo zumbi"? Como o DOT swap, que foi lançado, mas não é mantido ou iterado como produto.

O que vemos até agora é apenas um nome e alguns componentes a serem implementados. Questões mais críticas, como: qual sistema de oráculo será usado? Ainda sem resposta. Um sistema de stablecoin precisa obter preços de colateral de forma confiável e em tempo real, mas o Asset Hub ainda não tem oráculo.

Talvez o preço do DOT possa ser obtido via XCM da Hydration, o que pode ser uma solução relativamente robusta. A Hydration tem liquidez suficiente de DOT e arbitragem ativa com Binance e outras plataformas, o que pode ajudar.

Mas, no geral, ainda há muitas questões em aberto e incertezas.

Pessoalmente, continuo neutro. Se a comunidade decidir seguir em frente, que assim seja. Mas espero que todos os envolvidos garantam que funcione corretamente e não cause novos desastres. Porque, se uma stablecoin falhar, as consequências são extremamente graves. Diferente de outros criptoativos, que podem oscilar entre 50 mil, 60 mil, 70 mil, uma stablecoin só tem dois estados: ou está atrelada a US$ 1, ou vai a zero.

Se o tesouro do Polkadot usar PUSD para pagamentos, será mais estável ou mais arriscado?

Alice und Bob: Obrigado pelo seu compartilhamento. Nos últimos dois ou três dias, também estive pensando e percebi que há um ponto que Gavin ainda não escreveu claramente nem mencionou publicamente. Ele falou que o PUSD pode ser usado para recompensar validadores, mas acho igualmente razoável usá-lo para pagamentos do tesouro. O tesouro pode perfeitamente usar PUSD para despesas, em vez de USDT ou USDC.

Isso cria um cenário interessante: o PUSD pode ser emitido diretamente para pagamentos, sem gerar pressão de venda imediata. Só haverá pressão de venda real quando quem receber PUSD decidir trocá-lo por USDT, USDC ou outra stablecoin.

Mas concordo com você, o mecanismo do PUSD é realmente mais complexo, especialmente porque o protocolo Honzon é, no geral, mais complexo que Aave ou Hollar.

Jakub: Na verdade, acho mais simples. Ele se parece mais com o MakerDAO de 2017, 2018:

- Apenas um único cofre;

- O colateral fica custodiado, não pode ser emprestado, apenas aguarda o pagamento;

- Durante esse tempo, gera juros;

- O sistema depende de oráculos de preço.

No entanto, se a stablecoin crescer muito, surgem riscos de correlação. Por exemplo, se o preço do DOT cair, haverá liquidação, o que significa vender DOT do cofre. O problema é que compradores só aceitam comprar abaixo do preço de mercado.

Normalmente, define-se um bônus de liquidação para incentivar os liquidantes, criando uma oportunidade de arbitragem imediata.

Por exemplo: um colateral vale US$ 100, o sistema define um bônus de liquidação de 5%. O liquidante pode comprar US$ 105 em DOT por US$ 100, lucrando US$ 5. O que ele fará com esse DOT extra depende dele, mas geralmente troca por dinheiro ou stablecoin.

Portanto, a liquidação é sempre dolorosa para o colateralizador, pois é forçado a vender no fundo local. O ideal é que a liquidação seja suave, não uma venda em massa durante quedas rápidas.

Na Hydration, usamos liquidação suave: cada vez liquida-se apenas uma pequena parte do colateral, restaurando o fator de saúde para 1,01; diferente de outros protocolos, que liquidam metade ou toda a posição de uma vez.

Alice und Bob: Faz sentido. Acho que isso mostra que o PUSD é mais adequado para operar em escala limitada, não para crescer demais. Porque, se crescer muito, o risco de correlação com o preço aumenta, especialmente em um ambiente de "economia local".

Lembro que na proposta do Byran, eles mencionaram usar o preço médio ponderado por tempo (TWAP), introduzido via XCM ou state proofs. Isso significa que o sistema lerá o estado de outras parachains para obter preços em tempo real, além de lidar com a complexidade de múltiplos oráculos.

Ótimo! Esta conversa foi um bom começo e trouxe uma ótima introdução para todos.

Agradeço a todos os participantes, especialmente ao Jakob por compartilhar insights valiosos. Vamos acompanhar os próximos desdobramentos.

Além disso, parabéns pelo lançamento oficial do Hollar. Acho que vocês acertaram em entender e dominar toda a arquitetura, sabendo como construir os componentes centrais de liquidez nas exchanges. Por isso, acompanhar o progresso de vocês é muito interessante.

Também estou ansioso pelo desenvolvimento futuro do Hollar e pelos outros produtos que vocês lançarão em breve. Isso é um sinal positivo para todo o ecossistema.

Além disso, parabéns por já terem ultrapassado US$ 5 milhões em TVL esta semana. Espero que o mercado continue crescendo nessa direção.

Link do áudio original:

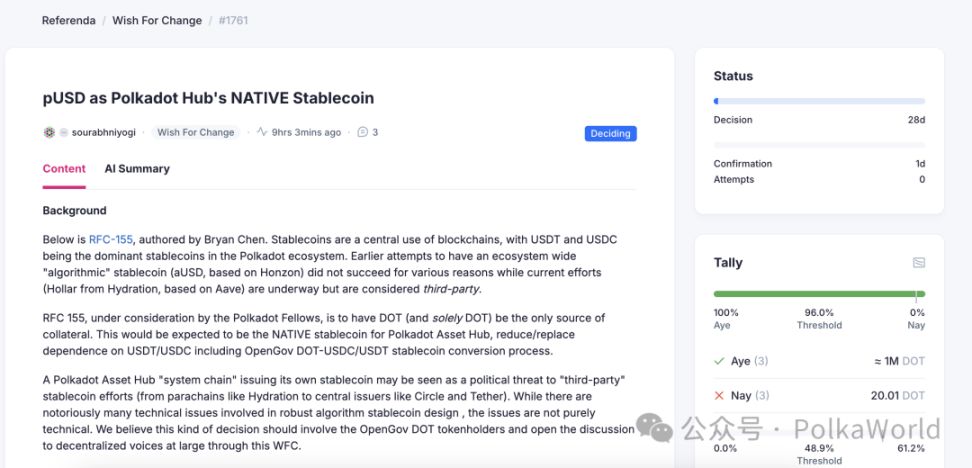

Até o momento da publicação, a proposta já foi submetida por desenvolvedores da comunidade à proposta WFC do OpenGov. Se você tiver sugestões, pode votar e comentar aqui.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

A onda de liquidações em criptomoedas ainda não acabou! ETFs de Bitcoin dos EUA registram a segunda maior saída diária de fundos da história

Sob a influência da reavaliação das expectativas de corte de juros pelo Federal Reserve e do recuo do rali das ações dos EUA, a liquidação no mercado cripto continua, com grandes saídas de capital dos ETFs e traders de opções apostando cada vez mais na volatilidade. Instituições alertam que o suporte técnico do bitcoin acima de 90 mil dólares é fraco.

Previsões de preço 11/14: BTC, ETH, XRP, BNB, SOL, DOGE, ADA, HYPE, LINK, BCH

Detentores de longo prazo de ETH despejam 45 mil Ether por dia: queda de preço para US$ 2,5 mil é o próximo passo?

O NAV da estratégia cai abaixo de 1, críticos alertam após movimentação de carteira de Bitcoin de $5,7 bilhões