A rotação de setores no mercado cripto realmente perdeu sua eficácia?

Mesmo com a disparada do BTC, as baleias antigas ou migraram para ETFs ou realizaram lucros e saíram do mercado, sem mais efeito de transbordamento de riqueza.

Mesmo com a disparada do BTC, as baleias antigas ou migram para ETFs ou realizam lucros e saem, não havendo mais efeito de transbordamento de riqueza.

Autor: Ignas

Tradução: AididiaoJP, Foresight News

Por que o clássico padrão de rotação de criptomoedas falhou neste ciclo

Os detentores de BTC já obtiveram retornos excessivos, e os crentes iniciais estão realizando lucros. Isso não é uma venda em pânico, mas sim um processo natural de transição de posse concentrada para distribuída.

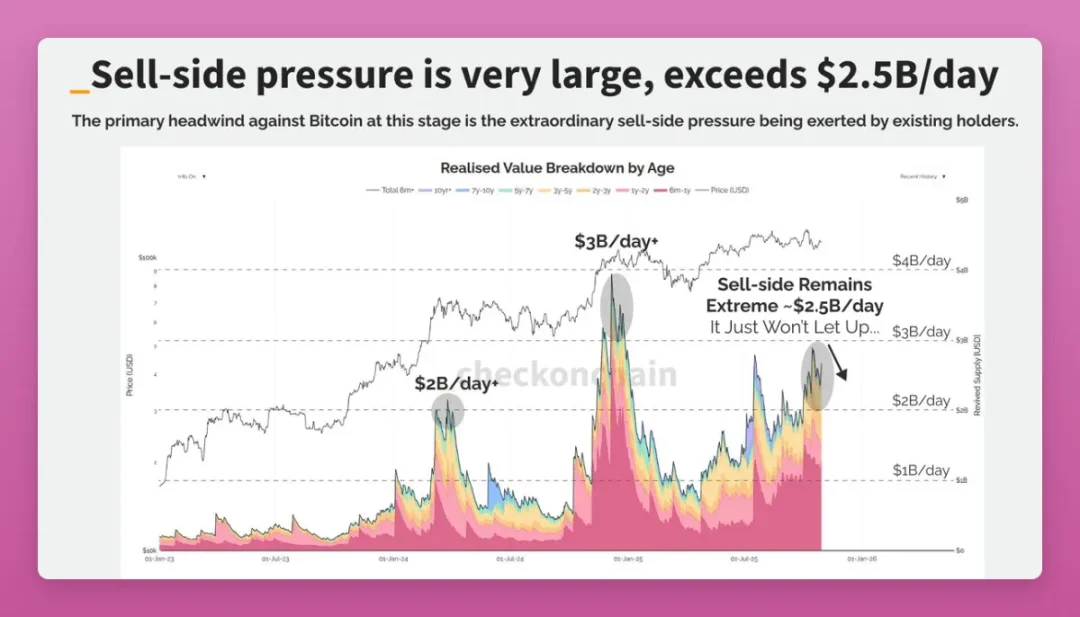

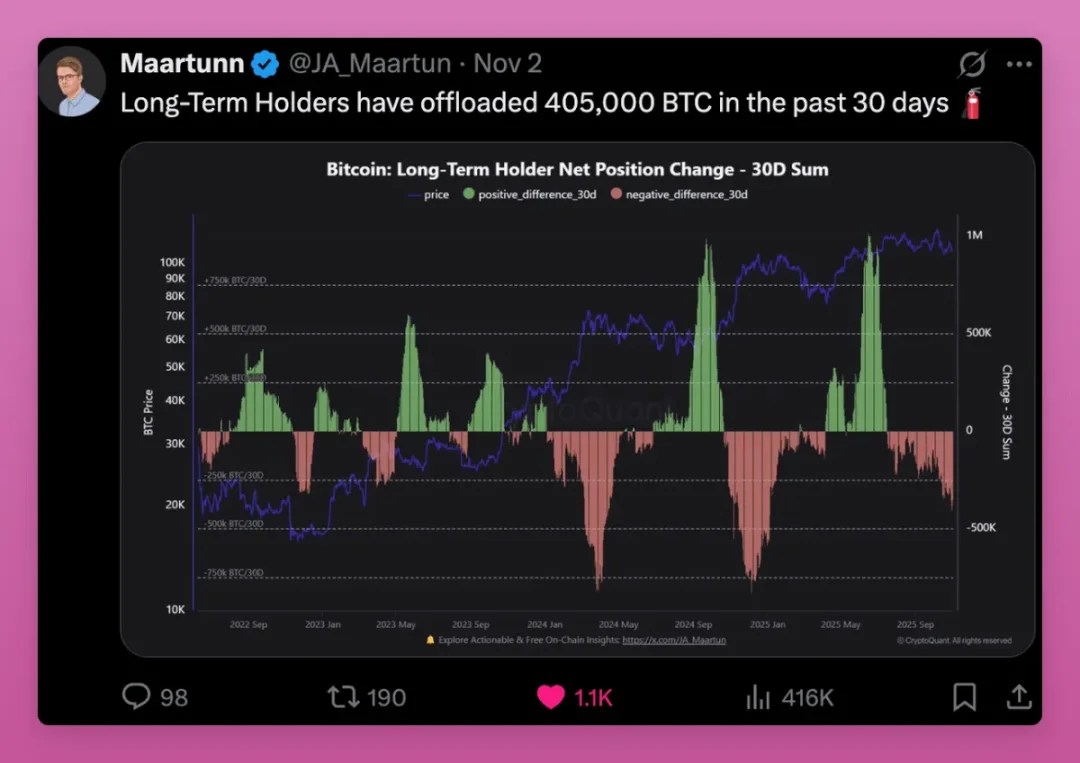

Entre os muitos indicadores on-chain, o sinal mais importante é o comportamento de venda das baleias.

Detentores de longo prazo venderam 405 mil BTC em apenas 30 dias, o que representa 1,9% do fornecimento total de BTC.

Tomando Owen Gunden como exemplo:

Este veterano e baleia do Bitcoin realizou grandes transações na Mt. Gox, acumulou grandes posições e foi diretor da LedgerX. Sua carteira associada detém mais de 11 mil BTC, sendo um dos maiores detentores individuais on-chain.

Recentemente, sua carteira começou a transferir grandes quantidades de BTC para a Kraken, e a movimentação de milhares de tokens em lotes geralmente indica intenção de venda. Analistas on-chain acreditam que ele pode estar se preparando para liquidar uma posição avaliada em mais de 1.1 bilhões de dólares.

Embora sua conta no Twitter esteja inativa desde 2018, essa ação ilustra perfeitamente a teoria da "super rotação". Algumas baleias estão migrando para ETFs por vantagens fiscais ou diversificando ativos por meio de vendas.

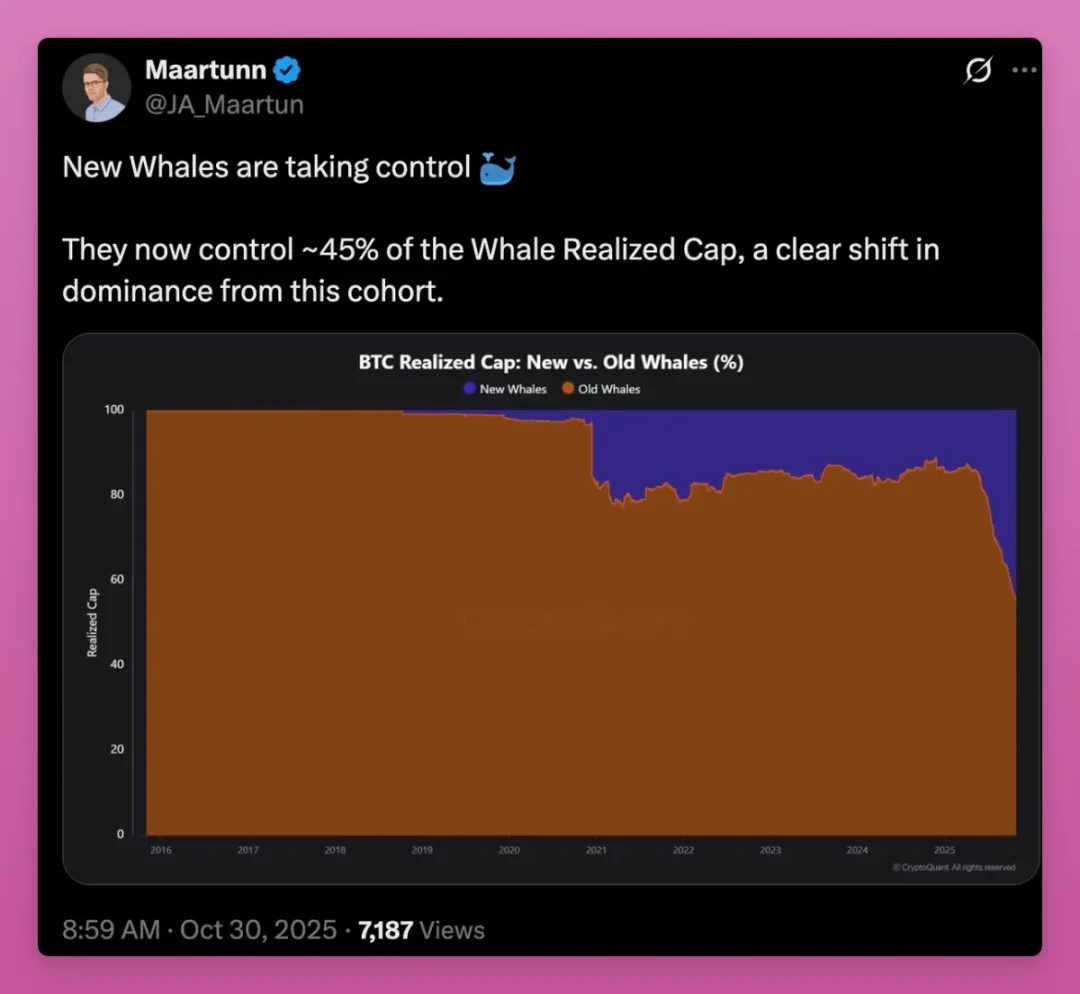

À medida que os tokens migram dos detentores veteranos para novos compradores, o preço dos lucros não realizados continua subindo, e uma nova geração de baleias está assumindo o controle do mercado.

O aumento do índice MVRV confirma essa tendência, com a base de custo médio migrando dos mineradores iniciais para compradores de ETFs e novas instituições.

À primeira vista, isso pode parecer um sinal de baixa: as baleias antigas desfrutaram de grandes lucros, enquanto as novas baleias enfrentam perdas não realizadas. Atualmente, a base de custo médio está em 108 mil dólares; se o BTC continuar fraco, as novas baleias podem optar por vender.

No entanto, o aumento do MVRV na verdade indica a dispersão da distribuição de propriedade e a maturidade do mercado. O Bitcoin está migrando de poucos detentores de custo ultra baixo para uma posse distribuída com base de custo mais alta, o que é essencialmente um sinal de alta.

Mas o que acontecerá com as altcoins?

O jogo do Ethereum

O BTC já venceu, mas e o ETH? Podemos observar o mesmo padrão de rotação no ETH?

Embora o preço do ETH esteja atrasado, isso pode ser parcialmente atribuído a esse fator, mas superficialmente o ETH também teve sucesso: ambos possuem ETF, DAT e atenção institucional (embora de natureza diferente). Os dados mostram que o ETH está em uma fase de transição semelhante, apenas mais precoce e complexa.

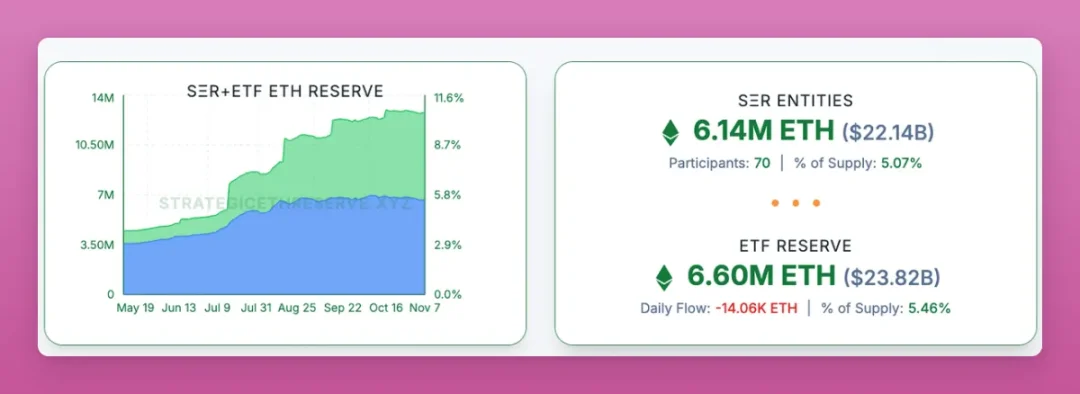

Na verdade, em um aspecto crucial, o ETH está rapidamente se aproximando do BTC: cerca de 11% do ETH é detido por DATs e ETFs...

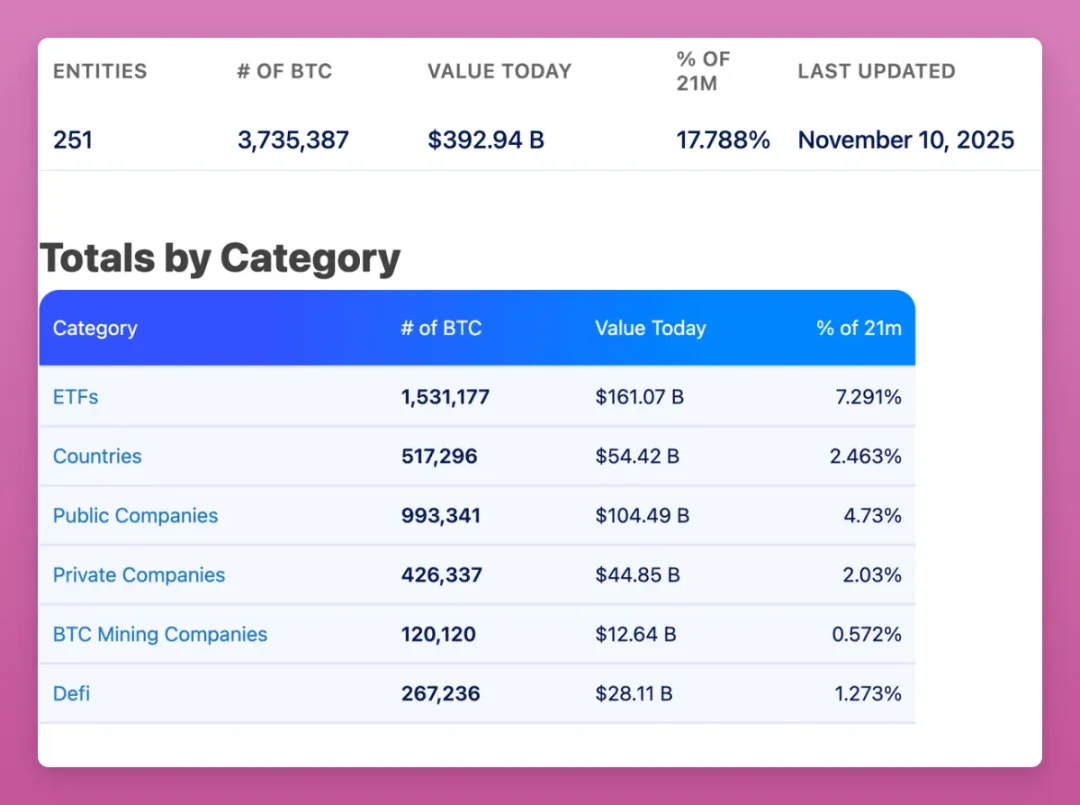

Enquanto o BTC tem 17,8% detido por ETFs spot e grandes tesourarias. Considerando a contínua acumulação de Saylor, a velocidade de aproximação do ETH é impressionante.

Tentamos verificar se o ETH também apresenta a migração de baleias antigas para novas, mas devido ao modelo de contas do ETH (diferente do modelo UTXO do Bitcoin), é difícil obter dados eficazes.

A principal diferença é: a direção da migração do ETH é de varejo para baleias, enquanto no BTC é de baleias veteranas para novas baleias.

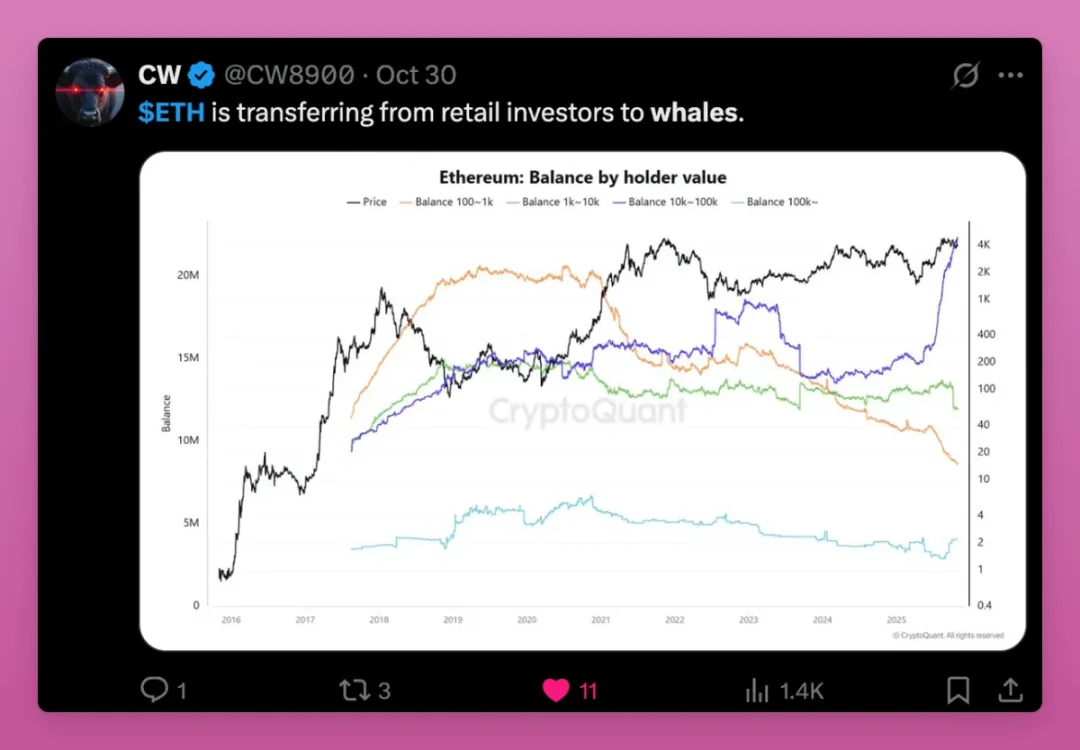

O gráfico abaixo mostra de forma mais intuitiva a tendência de transferência de propriedade do ETH dos pequenos investidores para as baleias.

O preço realizado das grandes carteiras (com mais de 100 mil ETH) está subindo rapidamente, indicando que novas baleias estão acumulando a custos mais altos, enquanto os pequenos investidores continuam vendendo. As curvas de custo das diferentes carteiras (laranja, verde, roxa) estão convergindo, indicando que os tokens antigos e baratos já migraram para novos detentores.

Esse tipo de redefinição de base de custo geralmente ocorre no final do ciclo de acumulação e na véspera de explosão de preços, confirmando estruturalmente que o fornecimento de ETH está se tornando mais concentrado e sólido.

Perspectivas para o ETH

Essa lógica de rotação se sustenta devido a:

- Popularização de stablecoins e tokenização de ativos

- Lançamento de ETFs de staking

- Implementação de aplicações institucionais

Isso faz com que baleias e fundos continuem acumulando, enquanto os pequenos investidores, vendo o ETH apenas como "taxa de combustível" e impactados por novas blockchains, estão perdendo a fé.

As baleias veem o ETH como um ativo gerador de renda e colateral, mantendo-o firmemente para rendimentos on-chain de longo prazo. Enquanto o BTC consolida sua liderança e o ETH permanece em uma zona cinzenta, as baleias estão se antecipando à entrada institucional.

A combinação ETF+DAT torna a estrutura de posse do ETH mais institucional, mas ainda há dúvidas se isso está atrelado ao crescimento de longo prazo. A maior preocupação vem do caso ETHZilla, que vendeu ETH para recomprar ações; não é motivo para pânico, mas já criou um precedente perigoso.

No geral, o ETH ainda segue a teoria da rotação, mas devido à sua estrutura de detentores mais complexa, cenários de uso mais diversos (como staking líquido concentrando tokens em poucas grandes carteiras) e maior atividade on-chain, o padrão de rotação não é tão claro quanto no Bitcoin.

O avanço da Solana

Analisar a posição da Solana nesta rotação é especialmente difícil (até identificar carteiras de equipe é complicado), mas ainda há indícios:

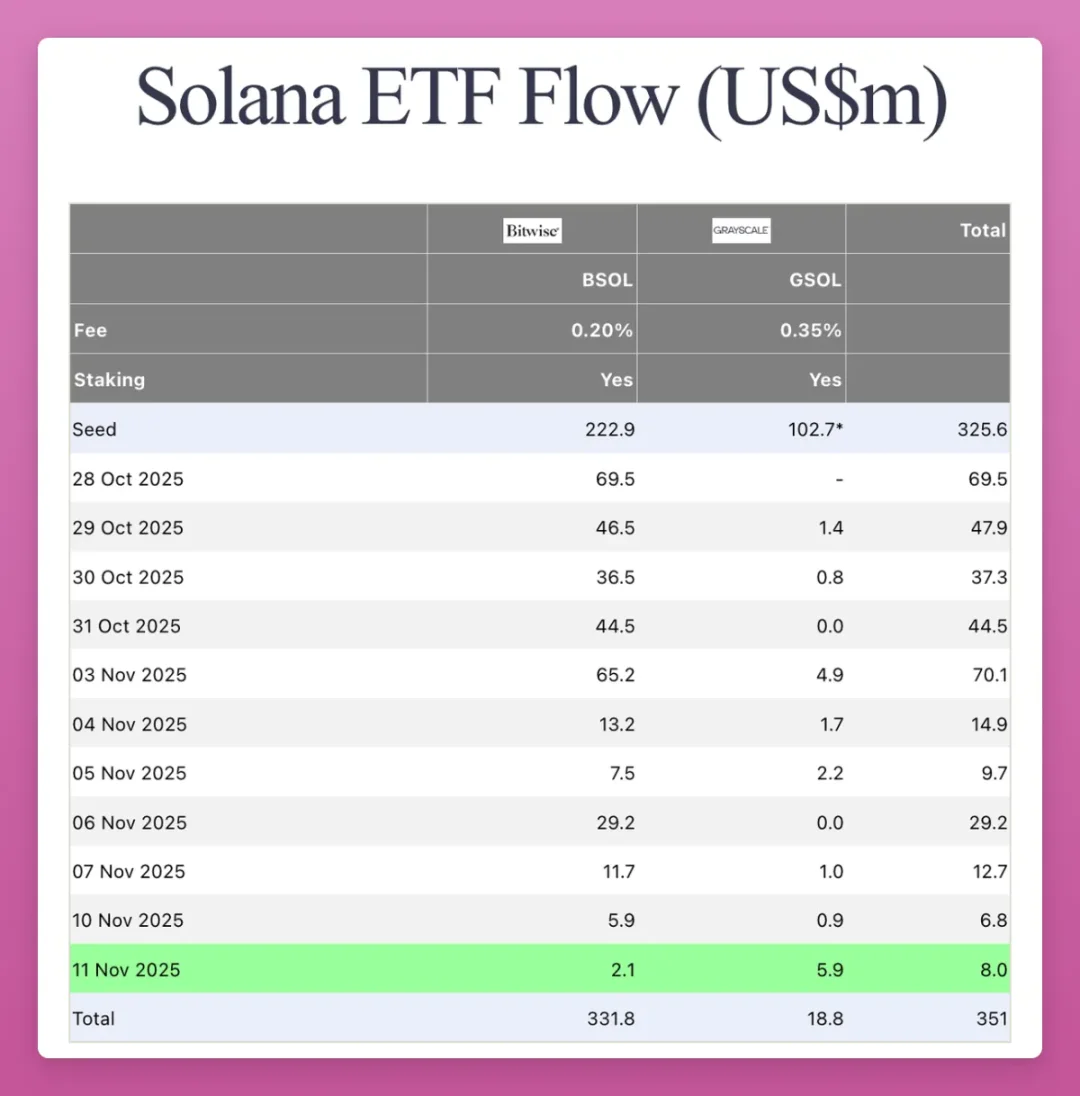

Solana está replicando o processo de institucionalização do Ethereum. No mês passado, o ETF spot dos EUA foi lançado silenciosamente, sem grande repercussão, com um volume total de apenas 351 milhões de dólares, mas mantendo fluxo líquido diário positivo.

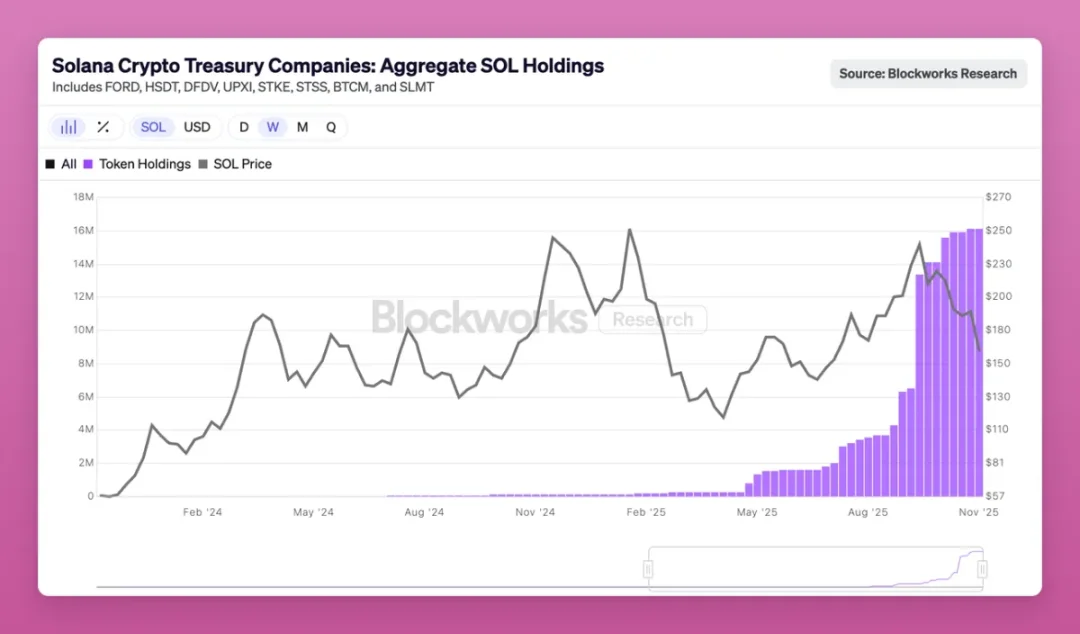

O posicionamento inicial dos DATs em SOL também é impressionante:

2,9% do SOL em circulação (avaliado em 2.5 bilhões de dólares) já está nas mãos dos DATs. Assim, Solana já construiu uma infraestrutura financeira tradicional semelhante à do BTC/ETH (fundos regulados + tesourarias corporativas), faltando apenas em escala.

Embora os dados on-chain sejam confusos e o fornecimento ainda esteja concentrado nas mãos da equipe inicial e de VCs, por meio de ETFs/tesourarias, os tokens estão migrando de forma constante para novos compradores institucionais. A grande rotação já chegou à Solana, apenas com um ciclo de atraso.

Em comparação com BTC e ETH, cuja rotação está perto do fim e a explosão de preços é iminente, a previsão para o SOL é ainda mais certa.

Perspectivas futuras

Com o BTC amadurecendo primeiro, o ETH seguindo atrás e o SOL ainda precisando de tempo, em que ponto do ciclo estamos?

Nos ciclos anteriores, a lógica era simples: BTC lidera → ETH segue → o efeito de riqueza se espalha para altcoins de baixa capitalização.

Neste ciclo, porém, estamos presos na fase do BTC: mesmo com a disparada do BTC, as baleias antigas ou migram para ETFs ou realizam lucros e saem, não havendo mais efeito de transbordamento de riqueza, restando apenas o trauma deixado pela FTX e um longo período de lateralização.

As altcoins já desistiram de competir com o BTC pelo status de "moeda", passando a disputar valor utilitário, capacidade de geração de receita e espaço para especulação, sendo que a maioria será eliminada.

Os setores sobreviventes incluem:

- Blockchains com ecossistemas reais: Ethereum, Solana e alguns poucos projetos promissores

- Produtos que geram fluxo de caixa e retorno de valor

- Ativos com demanda insubstituível (como ZEC)

- Infraestrutura capaz de capturar taxas e tráfego

- Stablecoins e o setor de ativos do mundo real

- Inovações nativas cripto em constante surgimento

Os demais projetos acabarão desaparecendo no meio do ruído.

A ativação do fee switch da Uniswap é um marco: embora não seja pioneira, essa medida força todos os protocolos DeFi a compartilhar receitas com os detentores de tokens, e metade dos dez maiores protocolos de empréstimo já implementam divisão de receitas.

As DAOs estão evoluindo para empresas on-chain, e o valor dos tokens dependerá de sua capacidade de gerar e redistribuir receitas, o que será o campo de batalha central da próxima rotação.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Baleia de Ethereum acumula US$ 1,3 bilhões em ETH, alimentando esperanças de recuperação para US$ 4 mil

A segunda maior acumulação de baleia de Bitcoin não consegue impulsionar o BTC acima de US$ 106 mil

Singapura vai testar contas tokenizadas liquidadas com CBDC

Resumo Rápido A Autoridade Monetária de Cingapura planeja testar a emissão de títulos MAS tokenizados para dealers primários, liquidados com CBDC, em um experimento. Mais detalhes serão divulgados no próximo ano. O Diretor-Geral do MAS, Chia Der Jiun, afirmou que a tokenização já superou a fase de experimentação e agora é utilizada em aplicações do mundo real.

Monad escolhe Anchorage Digital como custodiante antes do lançamento do token MON

O Monad lançará sua aguardada blockchain Layer 1 e o token nativo em 24 de novembro às 9h (horário do leste dos EUA).