Bitcoin caiu brevemente para 106 mil dólares, será que acabou a diversão?

Após o corte de juros pelo Federal Reserve, o sentimento do mercado se inverteu no curto prazo, mas os dados macroeconômicos ainda apoiam uma política acomodatícia no médio prazo.

Após a concretização do corte de juros pelo Federal Reserve, o sentimento do mercado se inverteu no curto prazo, mas os dados macroeconômicos ainda sustentam uma flexibilização no médio prazo.

Autor: ChandlerZ, Foresight News

Na madrugada de 30 de outubro, o Federal Reserve anunciou sua mais recente decisão sobre a taxa de juros, reduzindo-a em 25 pontos-base conforme esperado, ajustando a faixa do Federal Funds Rate para 3,75% – 4,00%, e anunciou que interromperá a redução do balanço patrimonial a partir de 1º de dezembro. No momento do anúncio, a reação do mercado foi morna: o índice S&P 500 e o Nasdaq 100 subiram levemente, enquanto o ouro e o bitcoin reduziram temporariamente suas perdas. No entanto, minutos depois, o presidente do Fed, Jerome Powell, afirmou em coletiva de imprensa que a continuidade dos cortes em dezembro “não está garantida”, havendo divergências claras dentro do comitê.

Essa declaração rapidamente mudou o sentimento do mercado. As quatro principais classes de ativos — ações dos EUA, ouro, bitcoin e títulos do Tesouro americano — caíram simultaneamente, enquanto o dólar subiu sozinho.

No dia 31, esse sentimento continuou a se espalhar: o bitcoin despencou de cerca de US$ 111.500 para US$ 106.000, o ethereum caiu ainda mais, chegando a romper US$ 3.700, e SOL caiu abaixo de US$ 180. Segundo dados da CoinAnk, nas últimas 24 horas, as liquidações em toda a rede somaram US$ 1,035 bilhão, sendo US$ 923 milhões em posições long e US$ 111 milhões em posições short. Dentre elas, as liquidações de bitcoin totalizaram US$ 416 milhões e as de ethereum US$ 193 milhões.

Por outro lado, ao final do pregão, os três principais índices de ações dos EUA caíram, com o Nasdaq liderando as perdas. As ações relacionadas a criptomoedas caíram ainda mais: Coinbase (COIN) caiu 5,77%, Circle (CRCL) caiu 6,85%, Strategy (MSTR) caiu 7,55%, Bitmine (BMNR) caiu 10,47%, SharpLink Gaming (SBET) caiu 6,17%, American Bitcoin (ABTC) caiu 6,02%, entre outras.

Após o entusiasmo do início do mês, o mercado mudou do “rali” para o modo de “correção”. As expectativas já foram precificadas, as narrativas não se renovaram e o espaço para arbitragem diminuiu. Para a maioria dos detentores de criptomoedas, esse ritmo significa priorizar a realização de lucros e a lógica defensiva.

Mercado cripto sofre sucessivos golpes, sombra do cisne negro persiste

Na verdade, já havia sinais dessa volatilidade. Desde o “crash do cisne negro” em 11 de outubro, o bitcoin não conseguiu se recuperar totalmente. Em apenas 72 horas, cerca de US$ 40 bilhões em valor de mercado evaporaram e as liquidações em toda a rede ultrapassaram US$ 11 bilhões, com o índice de medo caindo para 22. Nos dias seguintes, o rali encontrou resistência em US$ 116.000, até que o discurso de Powell nesta semana desencadeou uma nova onda de pânico.

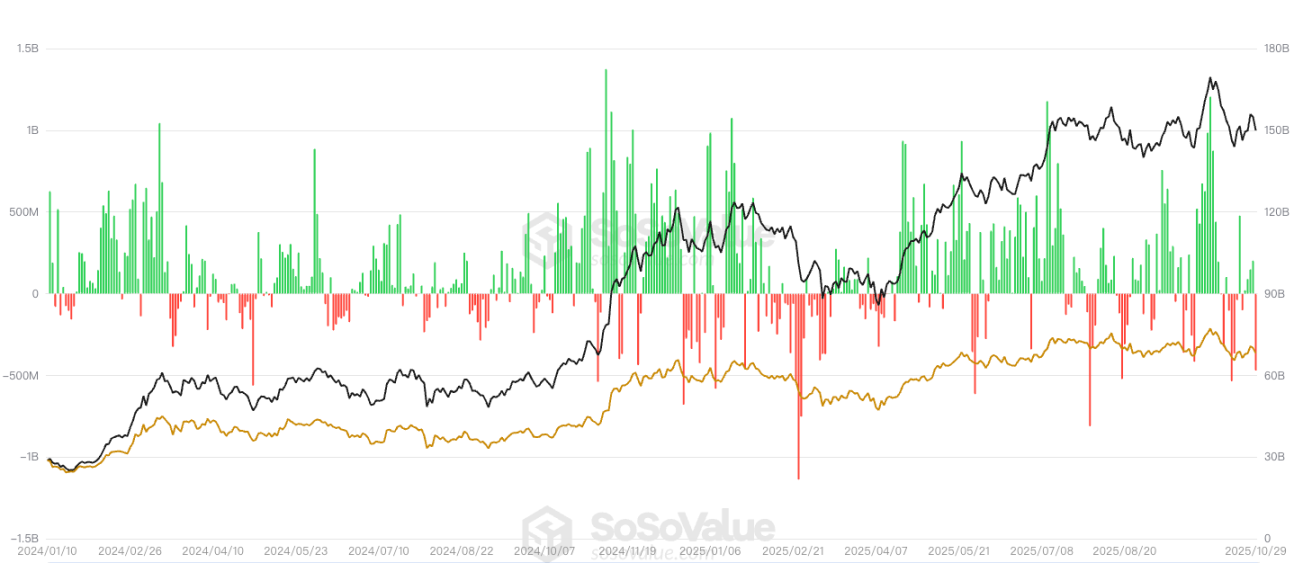

Em relação ao fluxo de capital dos ETFs, segundo dados da SoSoValue, ontem os ETFs spot de bitcoin registraram uma saída líquida total de US$ 488 milhões, sem entradas líquidas em nenhum dos doze ETFs. O ETF spot de bitcoin com maior saída líquida diária foi o Blackrock ETF IBIT, com US$ 291 milhões, e o total histórico de entradas líquidas do IBIT chega a US$ 65,052 bilhões. Em segundo lugar está o ETF ARKB da Ark Invest e 21Shares, com saída líquida diária de US$ 65,619 milhões e total histórico de entradas líquidas de US$ 2,053 bilhões.

Os ETFs spot de ethereum registraram uma saída líquida total de US$ 184 milhões, sem entradas líquidas em nenhum dos nove ETFs. O ETF spot de ethereum com maior saída líquida diária foi o Blackrock ETF ETHA, com US$ 118 milhões, e o total histórico de entradas líquidas do ETHA chega a US$ 14,206 bilhões. Em segundo lugar está o Bitwise ETF ETHW, com saída líquida diária de US$ 31,144 milhões e total histórico de entradas líquidas de US$ 399 milhões.

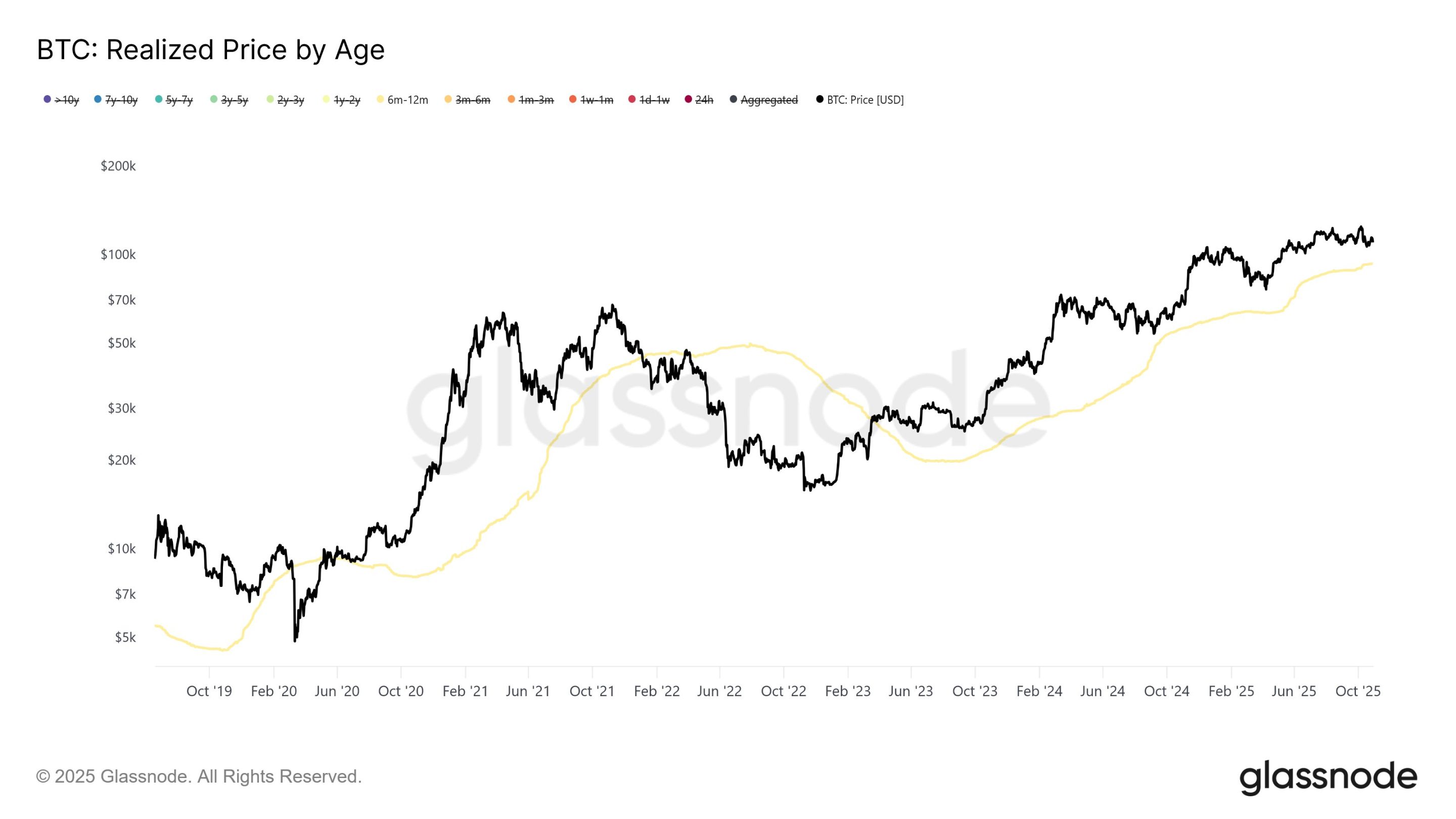

De acordo com análise da Glassnode, desde meados de julho, os detentores de bitcoin de longo prazo mantêm uma pressão de venda estável e contínua, limitando o mercado abaixo de US$ 126.000. Os dados mostram que a venda média diária dos detentores de longo prazo aumentou de cerca de US$ 1 bilhão (média móvel de 7 dias) em meados de julho para US$ 2-3 bilhões no início de outubro. Diferente das fases anteriores de alta venda deste ciclo de alta, o padrão atual de distribuição é gradual e contínuo, e não uma venda intensa de curto prazo.

Análises adicionais por tempo de posse mostram que investidores com período de 6-12 meses contribuíram com mais de 50% da pressão de venda recente, especialmente nas fases finais de formação do topo de preço. Perto da máxima histórica do bitcoin em US$ 126.000, esse grupo vendeu em média US$ 648 milhões por dia (média móvel de 7 dias), mais de cinco vezes o nível de referência do início de 2025.

Os dados também revelam que esses investidores acumularam grandes quantidades de bitcoin entre outubro de 2024 (período das eleições nos EUA) e abril de 2025, com base de custo entre US$ 70.000 e US$ 96.000, em média cerca de US$ 93.000. Analistas apontam que, se o preço do bitcoin cair abaixo da faixa de US$ 93.000-96.000, esse grupo sofrerá a maior pressão de prejuízo.

Alguns participantes do mercado acreditam que o crash de 11 de outubro e a correção subsequente já formaram um “topo de pequeno ciclo”, e o discurso de Powell nesta semana reforçou a lógica defensiva de curto prazo.

Reprecificação da liquidez

Após o crash do cisne negro, o mercado cripto entrou em um período de profunda reestruturação. As duas principais forças que sustentaram a prosperidade das altcoins nos últimos anos — a alta frequência de negociação dos investidores de varejo e a especulação institucional — estão colapsando simultaneamente. Os market makers estão desalavancando, os VCs pausaram os investimentos no mercado primário, e os investidores de varejo, após liquidações consecutivas, estão saindo do mercado, secando quase totalmente a liquidez.

Bitcoin e ethereum voltaram a ser os principais ativos de liquidez, enquanto o mecanismo de descoberta de preços dos tokens de cauda longa falhou, forçando a saída de valor de mercado e narrativas. Exceto por raros projetos de infraestrutura com fluxo de caixa real e base de usuários, como emissores de stablecoins, mapeamento de ativos RWA ou sistemas de pagamento e liquidação, as demais altcoins estão em estado de diluição prolongada de tokens e exaustão de compradores. O recuo das altcoins reflete a contração de toda a lógica de capital. O mercado está migrando da precificação por narrativa para a precificação por fluxo de caixa, e o capital não paga mais por conceitos. O valor dos tokens perdeu o motivo para crescimento contínuo, e as narrativas tornaram-se privilégio de poucos projetos centrais.

Além disso, o modelo DAT, popular no primeiro semestre deste ano, é essencialmente uma estrutura de financiamento trocando tokens por ações. Sua viabilidade depende de um pré-requisito: haver compradores no mercado secundário. Quando a liquidez incremental seca, esse ciclo se rompe. Os projetos ainda querem captar recursos, os FAs ainda tentam intermediar negócios, mas os compradores desapareceram. A Strategy divulgou o relatório financeiro do terceiro trimestre de 2025. O lucro líquido foi de US$ 2,8 bilhões; as reservas de BTC aumentaram de 597.325 para 640.031; mas o preço das ações caiu quase 14% no mesmo período, e o prêmio de mercado em relação às reservas de BTC diminuiu.

Os DATs de cauda longa praticamente não têm negociações, e os novos financiamentos se transformaram em hedge entre tokens on-chain e ações em balanço. Por exemplo, a empresa de tesouraria de litecoin listada na Nasdaq, Lite Strategy, anunciou que seu conselho aprovou um programa de recompra de ações de US$ 25 milhões, com o momento e a quantidade de ações a serem recompradas dependendo das condições de mercado. Para os projetos e investidores iniciais, isso significa que a captação de curto prazo ainda é possível; para os investidores do mercado secundário, significa quase nenhuma via de saída. DATs sem suporte de fluxo de caixa, sem custódia auditada e sem mecanismo de recompra estão gradualmente expondo características de operações circulares e colaterais em loop.

Em um nível mais profundo, o estouro dessa bolha representa uma ruptura de confiança entre os mercados primário e secundário de cripto. Sem compradores reais, a avaliação das tesourarias on-chain perde sentido. A paciência do capital está se esgotando, os tokens não têm mais função de captação, e o DAT passou de inovação para risco.

Oscilação de curto prazo, tendência de flexibilização de longo prazo permanece

A volatilidade do mercado cripto está passando por um processo de reprecificação. O discurso de Powell provocou uma reviravolta no sentimento de curto prazo, mas esse choque se assemelha mais a uma correção de expectativas do que a uma reversão de tendência. O relatório mais recente do Barclays também confirma esse diagnóstico: a verdadeira intenção de Powell é quebrar a expectativa excessiva de cortes de juros inevitáveis, e não retornar a uma postura hawkish. Os dados macroeconômicos ainda oferecem condições para continuidade da flexibilização: a demanda por trabalho segue em desaceleração, a inflação central recua para perto da meta de 2% e o arrefecimento do dinamismo econômico já é consenso.

Do ponto de vista do ciclo, o espaço de política do Federal Reserve está se reabrindo. A faixa atual de juros, 3,75%–4,00%, já está significativamente acima da inflação central, indicando que a política monetária ainda é restritiva; e, diante do cenário global de desaceleração econômica, o benefício marginal de manter juros altos está diminuindo. A próxima questão não é se haverá cortes, mas quando uma flexibilização mais forte será retomada. Com o fim oficial da redução do balanço patrimonial em dezembro, a possibilidade de o Fed retornar ao quantitative easing aumentará gradualmente.

Para o mercado cripto, isso significa que o ambiente de liquidez no médio prazo continua favorável. Apesar da volatilidade de curto prazo, o âncora de liquidez do mercado ainda aponta para a flexibilização. A melhora da liquidez do dólar aumentará o apetite ao risco, e o foco da precificação dos ativos será novamente ajustado para cima. A experiência histórica mostra que, após o início de cada ciclo de flexibilização, o bitcoin geralmente experimenta uma recuperação de tendência com um atraso de 1 a 2 trimestres. O ajuste atual é mais provável de ser um acúmulo de espaço para o próximo movimento de alta.

Do ponto de vista da estrutura de capital, as instituições ainda aguardam confirmação macroeconômica — ou seja, inflação estável na faixa-alvo, emprego em forte desaceleração e sinalização de corte de juros pelo Fed. Assim que essa combinação ocorrer, o ritmo de entradas em ETFs e reconstrução de posições long em futuros será retomado. Para investidores de varejo e pequenos capitais, a verdadeira oportunidade não está no pânico de curto prazo, mas na segunda onda de entradas após a confirmação do ciclo de flexibilização.

Tanto o foco da política do Federal Reserve quanto a lógica de alocação de ativos das instituições estão passando da fase final de alta de juros para o início da flexibilização. Oscilações de curto prazo são inevitáveis, mas o retorno da liquidez no longo prazo já é uma tendência dominante. Para os investidores que permanecem no mercado, o mais importante não é prever o fundo, mas garantir que possam resistir até o reinício do quantitative easing. Quando isso acontecer, o bitcoin e todo o mercado de criptoativos entrarão em um novo ciclo de precificação impulsionado pela recuperação da liquidez.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

3 altcoins que as baleias de cripto estão comprando para potenciais ganhos em novembro

Baleias de criptomoedas estão acumulando Railgun (RAIL), Aster (ASTER) e Pump.fun (PUMP) no início de novembro. Os saldos das baleias nas três criptomoedas aumentaram significativamente, com a estrutura de preços e as tendências de volume indicando possíveis altas futuras.

Preço do Dogecoin em uma situação de tudo ou nada, os touros do DOGE vão reagir?

O preço do Dogecoin enfrenta um suporte crítico em US$ 0,18, com analistas alertando que a falha em manter esse nível pode desencadear uma correção mais profunda.

Atualização Fusaka do Ethereum está chegando, apesar das dificuldades no preço

Ripple desbloqueia 1 bilhão de XRP no valor de US$ 2,5 bilhões em 1º de novembro