O próximo capítulo da Tether

A Tether pode evoluir de uma emissora offshore para uma fornecedora de infraestrutura multichain e em conformidade regulatória, sem enfraquecer sua principal vantagem em liquidez e distribuição?

Tether pode evoluir de um emissor offshore para um provedor de infraestrutura multichain e em conformidade, sem enfraquecer suas principais vantagens em liquidez e distribuição?

Autor: Tanay Ved

Tradução: AididiaoJP, Foresight News

Pontos-chave:

- Tether continua sendo líder global em stablecoins, servindo como canal de acesso ao dólar em mercados emergentes e impulsionando a demanda de mercado por títulos do Tesouro dos EUA por meio de suas reservas.

- Com novas regulamentações e dinâmicas competitivas remodelando o mercado de stablecoins, e surgindo diferenciação em conformidade e distribuição de rendimentos, a dominância do USDT está em declínio.

- Os papéis de Ethereum e Tron nas atividades do USDT estão evoluindo: Tron mantém a liderança em pagamentos de alta frequência e baixo custo, enquanto a redução das taxas do Ethereum e o aumento da liquidez impulsionam aplicações mais amplas de varejo e liquidação.

- Canais emergentes trazem novas oportunidades de crescimento, com USDT0 e redes focadas em stablecoins (como Plasma) expandindo a distribuição do Tether para mais redes e casos de uso (como pagamentos).

Introdução

O USDT da Tether é, sem dúvida, o líder global em stablecoins atualmente, detendo cerca de 60% de um mercado de aproximadamente 100 billions de dólares. O USDT, que antes era principalmente uma ferramenta de negociação, agora transcende o mercado cripto, tornando-se um canal fundamental para o acesso ao dólar em economias emergentes e ganhando crescente importância geopolítica no mercado doméstico dos EUA. Ao mesmo tempo, a Tether tornou-se uma das empresas mais lucrativas do setor, com lucros trimestrais de vários billions de dólares, e está realizando uma rodada de financiamento de 2 billions de dólares, o que pode torná-la uma das empresas privadas mais valiosas do mundo.

No entanto, a regulamentação e a concorrência cada vez mais acirrada estão remodelando o cenário das stablecoins, e o próximo capítulo da Tether dependerá de sua capacidade de manter seus efeitos de rede e estender sua dominância de longo prazo. Com base em nossas recentes observações sobre a dinâmica do setor de stablecoins após o projeto de lei GENIUS, analisamos a posição de mercado da Tether, enquanto ela equilibra o presente dominante com um futuro cada vez mais competitivo. Exploramos como a participação de mercado do USDT está evoluindo, como suas atividades diferem entre blockchains e como canais emergentes podem moldar seu papel na próxima fase de crescimento das stablecoins.

Posição de mercado e importância da Tether

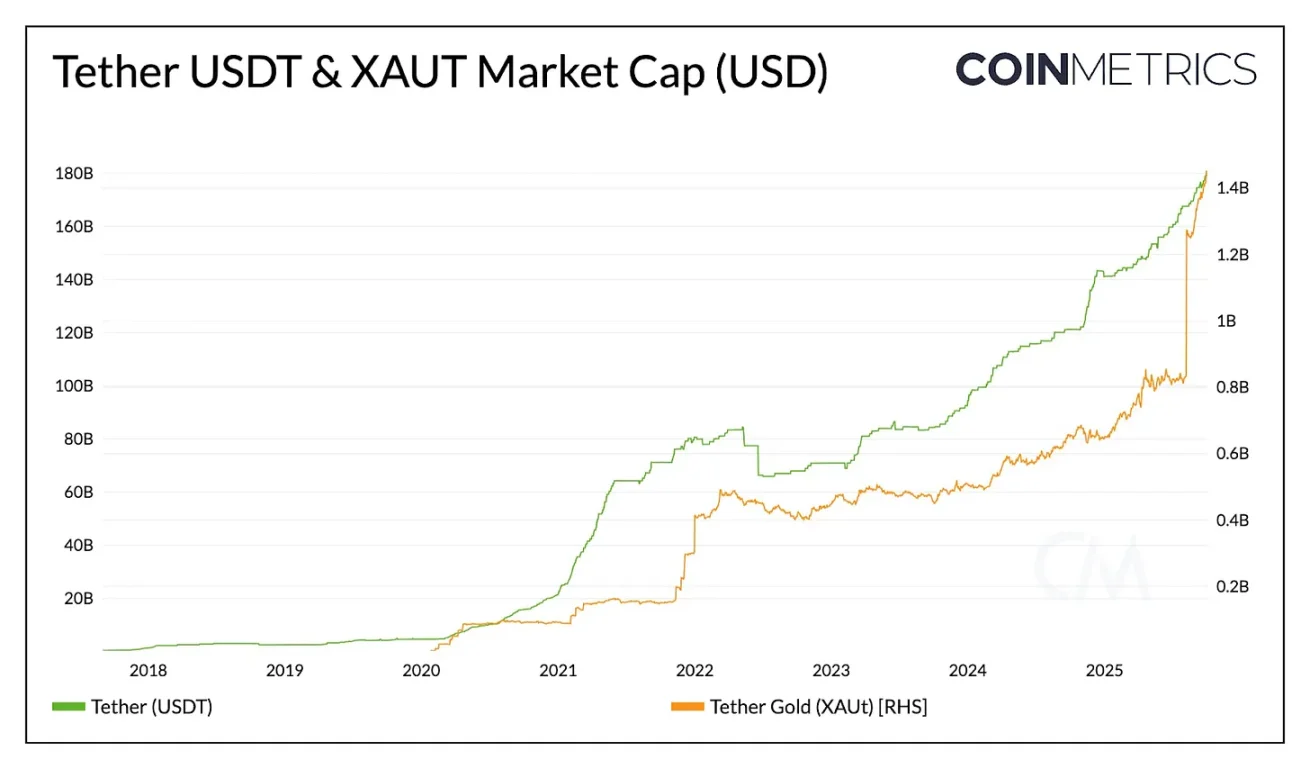

O USDT da Tether possui uma circulação de 178 billions de dólares, sendo a maior stablecoin em circulação, com vantagem significativa (cerca de 2,4 vezes maior que o USDC da Circle e aproximadamente 3,6 vezes maior que a soma de todas as outras stablecoins). Seu tamanho e liquidez fazem dela uma ferramenta essencial para proteger poupanças, fornecer estabilidade econômica e facilitar transações, especialmente em regiões com infraestrutura bancária limitada ou países onde a inflação da moeda local supera 5%.

Fonte: Coin Metrics Network Data Pro

Além do dólar, a Tether também oferece exposição a ouro tokenizado por meio do XAUt, cuja capitalização de mercado já ultrapassa 1.4 billions de dólares devido à crescente demanda por alternativas de reserva de valor. A Tether parece estar expandindo essa estratégia dupla, buscando uma rodada de financiamento de 200 milhões de dólares com a Antalpha Platform para estabelecer um tesouro de ativos digitais que adquirirá tokens XAUt da Tether. Com investimentos adicionais em mineração de bitcoin e ouro, a Tether está avançando para integrar diferentes formas de preservação de valor.

Participação de mercado e pressão por crescimento

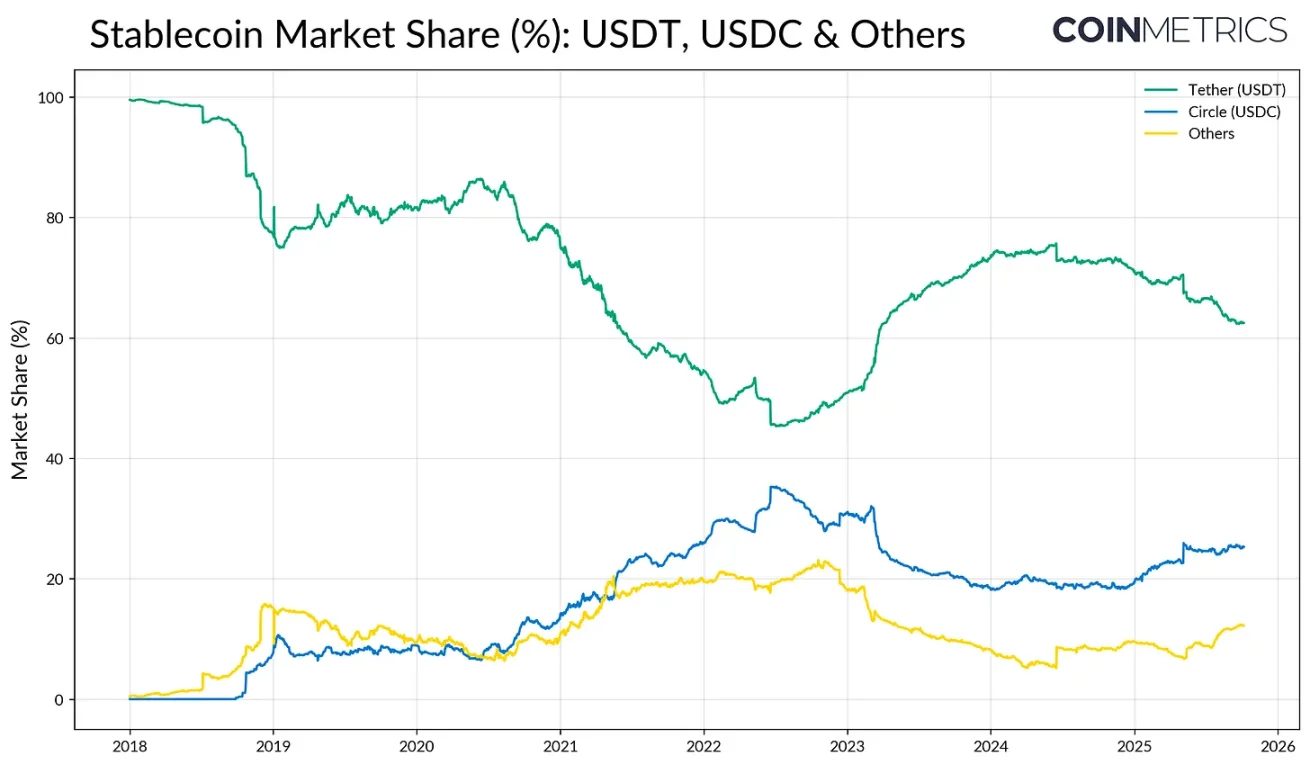

A vantagem de pioneirismo do USDT e sua profunda liquidez nas exchanges lhe conferem fortes "efeitos de rede". Nos estágios iniciais do setor, a participação de mercado do USDT superava 80%, mas o surgimento do USDC e BUSD reduziu sua dominância para cerca de 50%. O colapso do Silicon Valley Bank (SVB) em 2023 rapidamente reverteu essa tendência, com capital fugindo dos emissores concorrentes. No entanto, desde 2024, e com a iminente aprovação do projeto de lei GENIUS em 2025, a participação do USDT voltou a mostrar sinais de pressão.

Fonte: Coin Metrics Network Data Pro

O USDC da Circle está gradualmente recuperando terreno impulsionado pelo avanço regulatório doméstico, enquanto "outras" stablecoins, principalmente alternativas que geram rendimento, como o USDe da Ethena, o USDS da Sky e fundos de mercado monetário tokenizados, estão ganhando participação de mercado. O mercado parece estar em um período de transição, com o USDT ainda liderando em liquidez e adoção, mas enfrentando concorrência cada vez mais acirrada de redes de pagamento existentes e alternativas que distribuem rendimento.

Lucratividade e caminho para conformidade

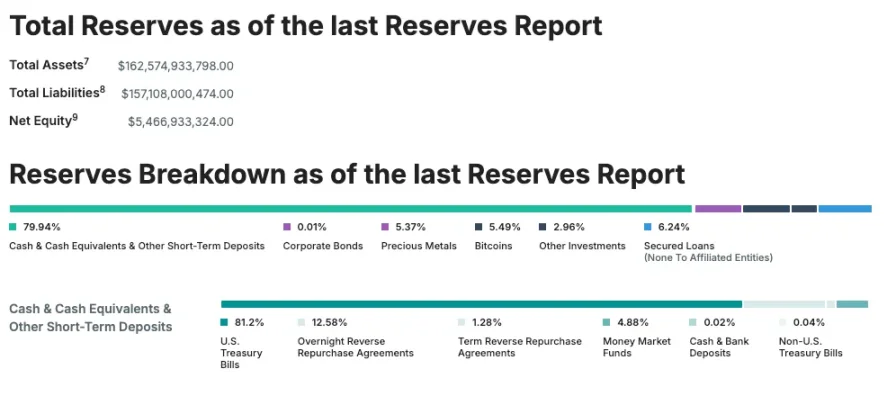

Apesar da crescente concorrência, a Tether continua sendo o emissor de stablecoin mais lucrativo, registrando um lucro líquido de 4.9 billions de dólares no segundo trimestre de 2025. Isso se deve às suas reservas de 127 billions de dólares em títulos do Tesouro dos EUA, tornando-a um dos maiores detentores de dívida do governo americano no mundo. No entanto, a Tether sempre foi um emissor offshore sediado em El Salvador, com parte de suas reservas incluindo ativos não conformes, como metais preciosos, bitcoin e empréstimos garantidos. Para resolver essa questão, a Tether planeja lançar o USAT, uma stablecoin totalmente em conformidade e sediada nos EUA, para fortalecer sua estratégia de crescimento doméstico e seu papel na demanda por dívida americana.

Fonte: Tether Transparency (relatório de atestação até 30 de junho)

Como o USDT circula entre diferentes blockchains

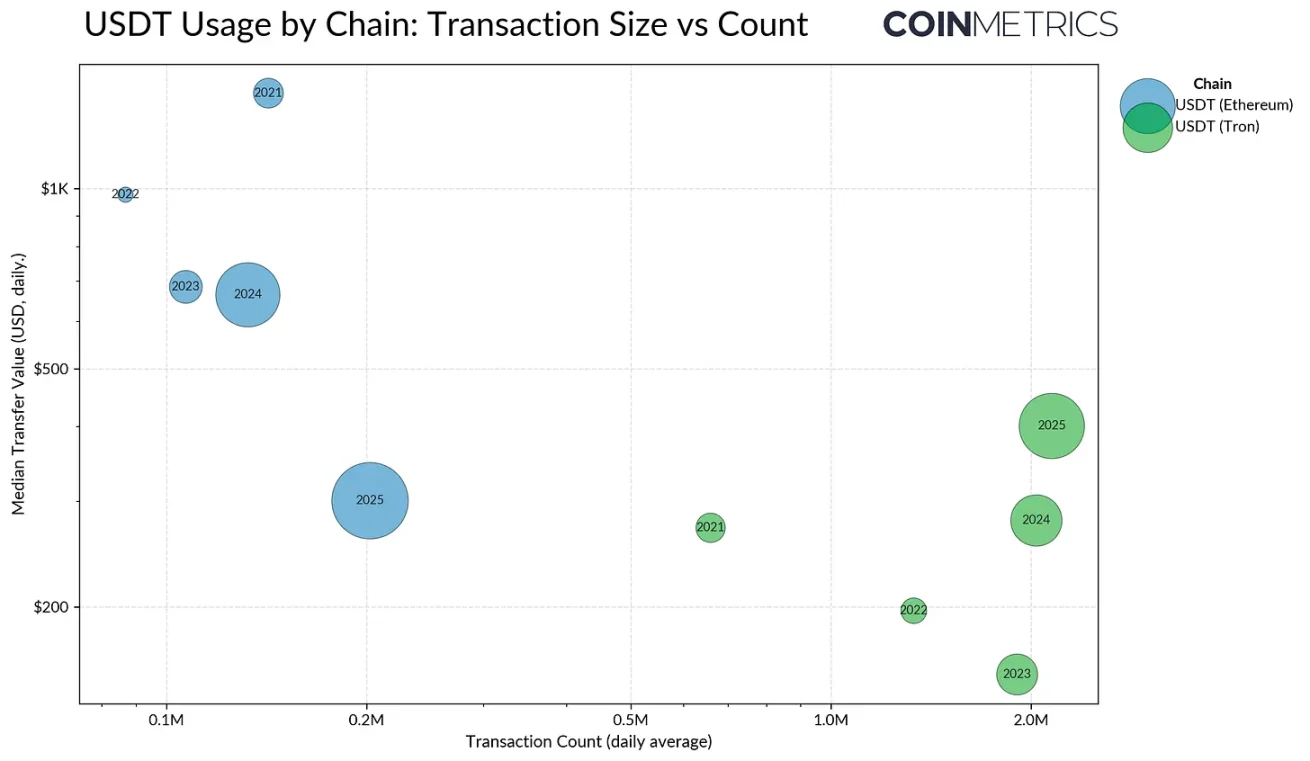

Após estabelecer a posição de mercado da Tether como emissora, é fundamental entender como o USDT circula entre diferentes blockchains, sustentando seus canais de transferência e liquidação. A forma como o USDT circula é moldada pelas capacidades de cada rede e influencia os tipos de atividades e perfis de usuários predominantes em cada cadeia. O uso do USDT reflete diferentes tipos de atividades, com a maior parte da emissão concentrada em Ethereum e Tron.

Historicamente, Tron tem sido o principal ponto de acesso para usuários de mercados emergentes, favorecido por suas baixas taxas e liquidação rápida. Em 2025, Tron registrou uma média de mais de 2.3 milhões de transações diárias, sendo uma rede de alta retenção para transferências de USDT, sustentando um fluxo contínuo e acelerado de pequenas transações semelhantes a pagamentos. Esse padrão está alinhado com seu uso em pagamentos de varejo e remessas, onde custo-benefício e acessibilidade são cruciais.

Fonte: Coin Metrics Network Data Pro

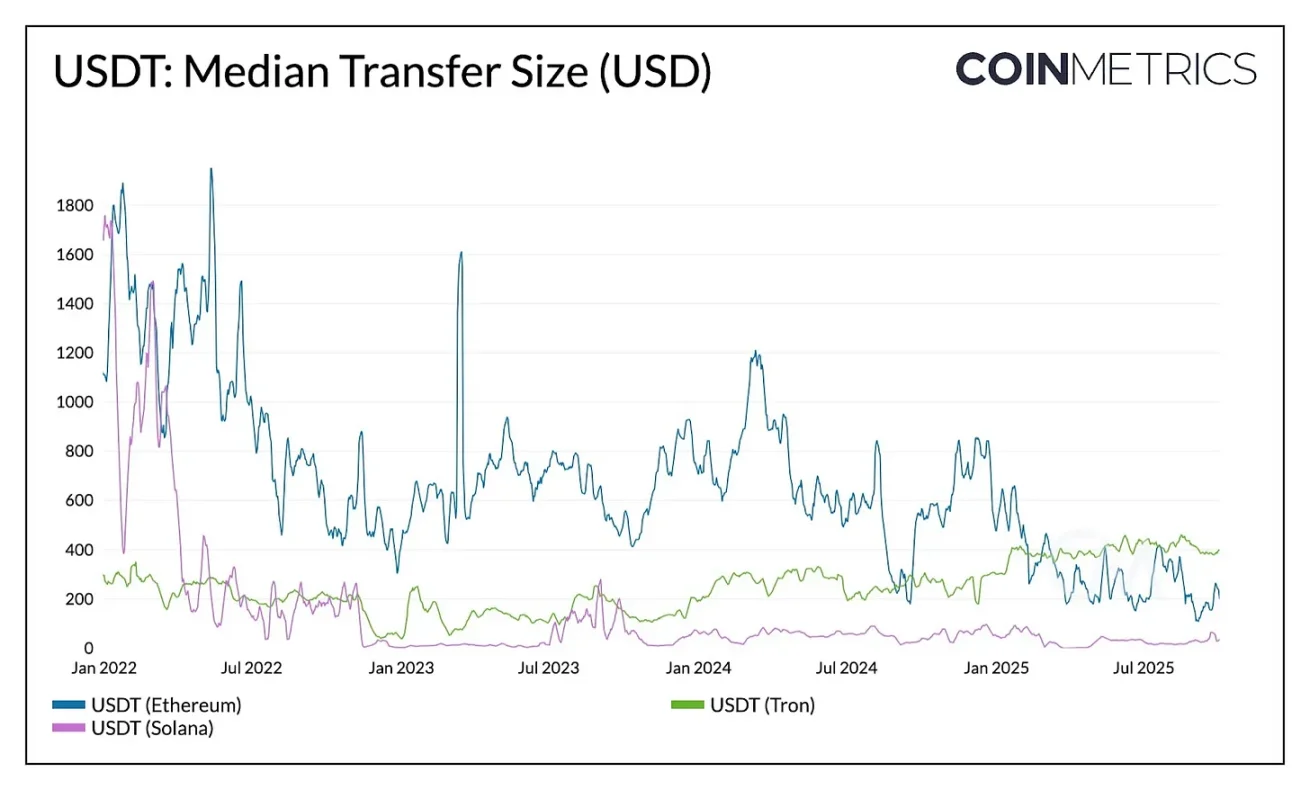

Por outro lado, o Ethereum tradicionalmente processa transferências de maior valor e menor frequência, refletindo seu papel como centro de liquidação e liquidez para atividades DeFi e institucionais. No entanto, essa dinâmica está mudando.

Após as atualizações Dencun e Pectra, a taxa média de transação do Ethereum caiu para menos de 1 dólar, permitindo maior frequência de pequenas transferências. O valor mediano das transferências no Ethereum caiu de mais de 1.000 dólares em 2023 para cerca de 240 dólares em meados de 2025, enquanto o valor mediano em Tron aumentou. Essa dinâmica aproxima o Ethereum dos tipos de atividades antes exclusivas do Tron.

Fonte: Coin Metrics Network Data Pro

Essa mudança de comportamento ocorre simultaneamente à redistribuição do suprimento. Em agosto de 2025, o suprimento de USDT no Ethereum (96 billions de dólares) superou o do Tron (78 billions de dólares), mostrando que taxas mais baixas e maior liquidez estão atraindo atividades de volta ao Ethereum.

Fonte: Coin Metrics Network Data Pro (USDT em Ethereum, USDT em Tron)

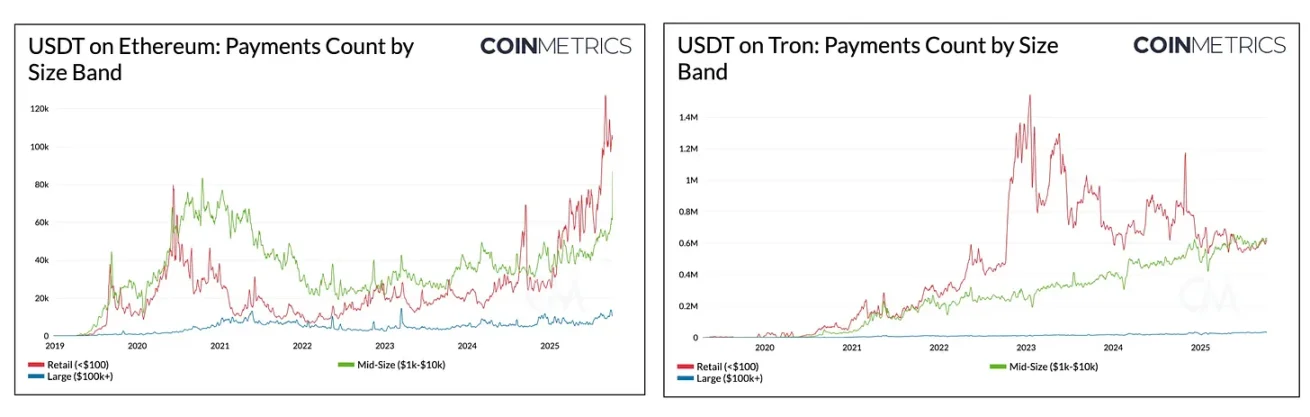

Essa tendência também é evidente na composição dos pagamentos de USDT entre blockchains. Em Tron, com o aumento do fluxo de transações de médio porte, a diferença entre pagamentos de varejo e transferências médias diminuiu. No Ethereum, desde 2024, o número de pagamentos de varejo (<100 dólares) e de médio porte (1.000 - 10.000 dólares) aumentou drasticamente, enquanto as transferências de grande valor (100.000 - 1.000.000 dólares) permaneceram estáveis. Isso indica que, à medida que a rede se torna mais acessível, o uso do USDT está se diversificando para atividades de menor escala.

Expandindo a dominância do USDT por meio de canais emergentes

A evolução do USDT em redes como Tron e Ethereum destaca como velocidade de liquidação, custo e liquidez moldam o comportamento do usuário. Olhando para o futuro, a Tether está expandindo estrategicamente seu alcance por meio de novos canais de distribuição e camadas de liquidação.

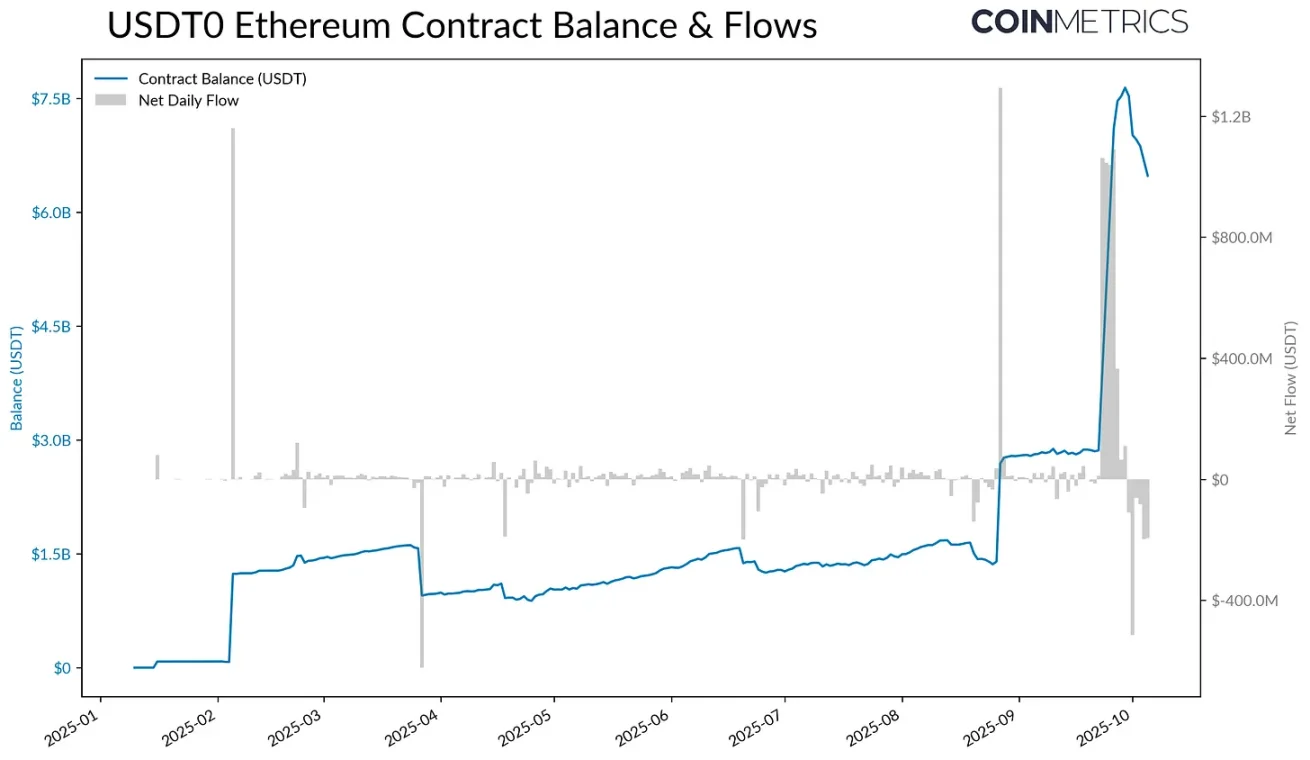

Por exemplo, o USDT0, lançado com o padrão de token fungível omnichain (OFT) baseado em LayerZero, permite transferências cross-chain perfeitas ao bloquear USDT no Ethereum e cunhar tokens equivalentes na cadeia de destino, mantendo a paridade 1:1.

Fonte: Coin Metrics ATLAS

Após o lançamento do Plasma em 25 de setembro (uma blockchain Layer-1 otimizada para stablecoins), o suprimento de USDT bloqueado no contrato USDT0 do Ethereum saltou de 2.8 billions para 7.7 billions de dólares. Com transferências de USDT sem taxas, stablecoins como taxa de gás e design de alta capacidade, o Plasma rapidamente atraiu mais de 6 billions de dólares em suprimento de USDT0, atualmente estabilizando em cerca de 4.2 billions de dólares.

Embora sua sustentabilidade de longo prazo dependa da adoção em casos de uso de pagamentos e poupança, o Plasma representa uma nova classe de canais complementares ao USDT, semelhante à forma como Tron e Ethereum hoje atendem a diferentes atividades. USDT0 e Plasma ilustram como a Tether está expandindo sua distribuição para um conjunto mais amplo de redes, capazes de suportar desde liquidação de alto valor até pagamentos, DeFi e atividades de varejo.

Conclusão

À medida que as stablecoins se tornam infraestrutura global de pagamentos, o próximo capítulo da Tether se desenrolará em meio a uma concorrência crescente e regulamentação cada vez mais clara. Sua capacidade de manter a dominância dependerá de sua evolução de um emissor offshore para um provedor de infraestrutura multichain e em conformidade, sem enfraquecer suas principais vantagens em liquidez e distribuição. O surgimento do USDT omnichain e de redes focadas em stablecoins (como Plasma) sinaliza um futuro de liquidação e pagamentos mais diversificados. Se a Tether conseguirá expandir seus efeitos de rede ou perder terreno para concorrentes definirá, em última análise, a próxima fase de evolução do setor.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

A temporada “CZ” começa oficialmente: a explosão do ecossistema BSC pode ser o próximo acelerador de riqueza

Bitcoin atinge novo recorde histórico, mas ninguém comemora: por que a "temporada das altcoins" ainda não chegou?

O ciclo de quatro anos do Bitcoin chegou ao fim? Da redução pela metade à virada para um ciclo macroeconômico de cinco anos