A maldição cíclica do Bitcoin está se repetindo?

Fonte: The DeFi Report

Autor: Michael Nadeau

Tradução: BitpushNews

O ciclo de adoção das criptomoedas geralmente inclui um período de expansão de crescimento de três anos, seguido por um mercado de baixa que dura cerca de um ano.

Considerando o ponto mais baixo do preço do BTC em novembro de 2022, o atual período de expansão já dura 1.044 dias. Para referência, o período de expansão do ciclo de 2021 durou 1.063 dias, e o ciclo de 2017 durou 1.065 dias.

Por essa métrica, está claro que estamos no "final do ciclo" da atual fase de expansão.

Mas como os dados e os principais indicadores atuais se comparam com setembro de 2021?

Responderemos a essa pergunta neste relatório.

Lucros realizados e indicador de destruição de tempo de posse

Lucros realizados

De acordo com dados da Glassnode, os investidores em BTC deste ciclo já realizaram US$ 85,7 bilhões em lucros — 65% a mais que no ciclo de 2021.

Considerando que quanto maior o preço do BTC, maior o lucro obtido pelos investidores de longo prazo em cada ciclo, esse fenômeno era esperado.

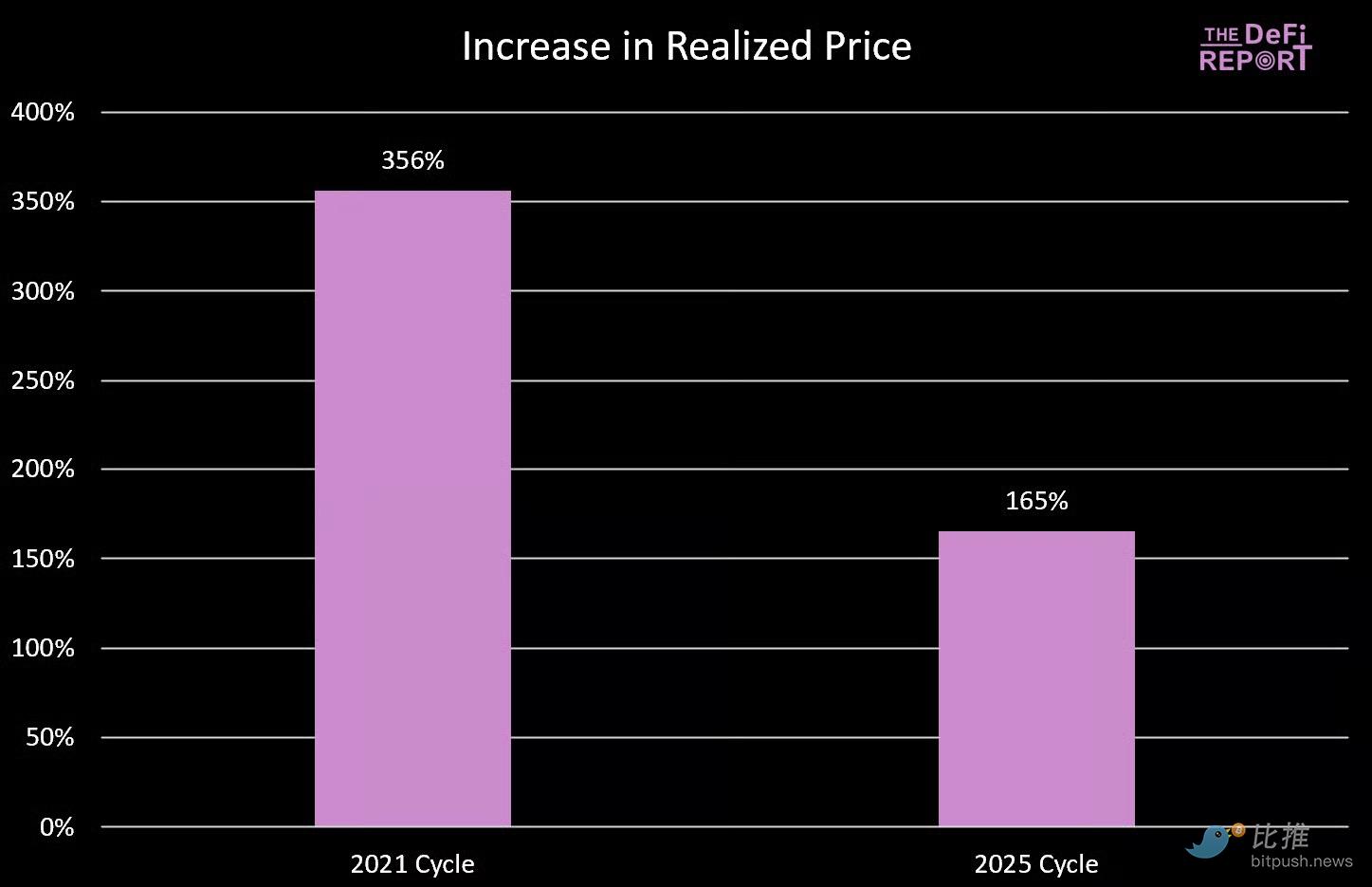

Uma forma padronizada de comparação é analisar o lucro realizado em relação ao valor de mercado de cada ciclo.

O valor de mercado máximo do ciclo de 2021 foi de US$ 1,26 trilhão, com uma razão lucro realizado/valor de mercado de 0,41.

O valor de mercado atual do BTC é de US$ 2,28 trilhões, e a razão lucro realizado/valor de mercado neste ciclo é de 0,38.

Conclusão? Do ponto de vista da "criação de riqueza", já atingimos um nível semelhante ao de todo o ciclo de 2021.

[Gráfico de dados de lucros realizados]

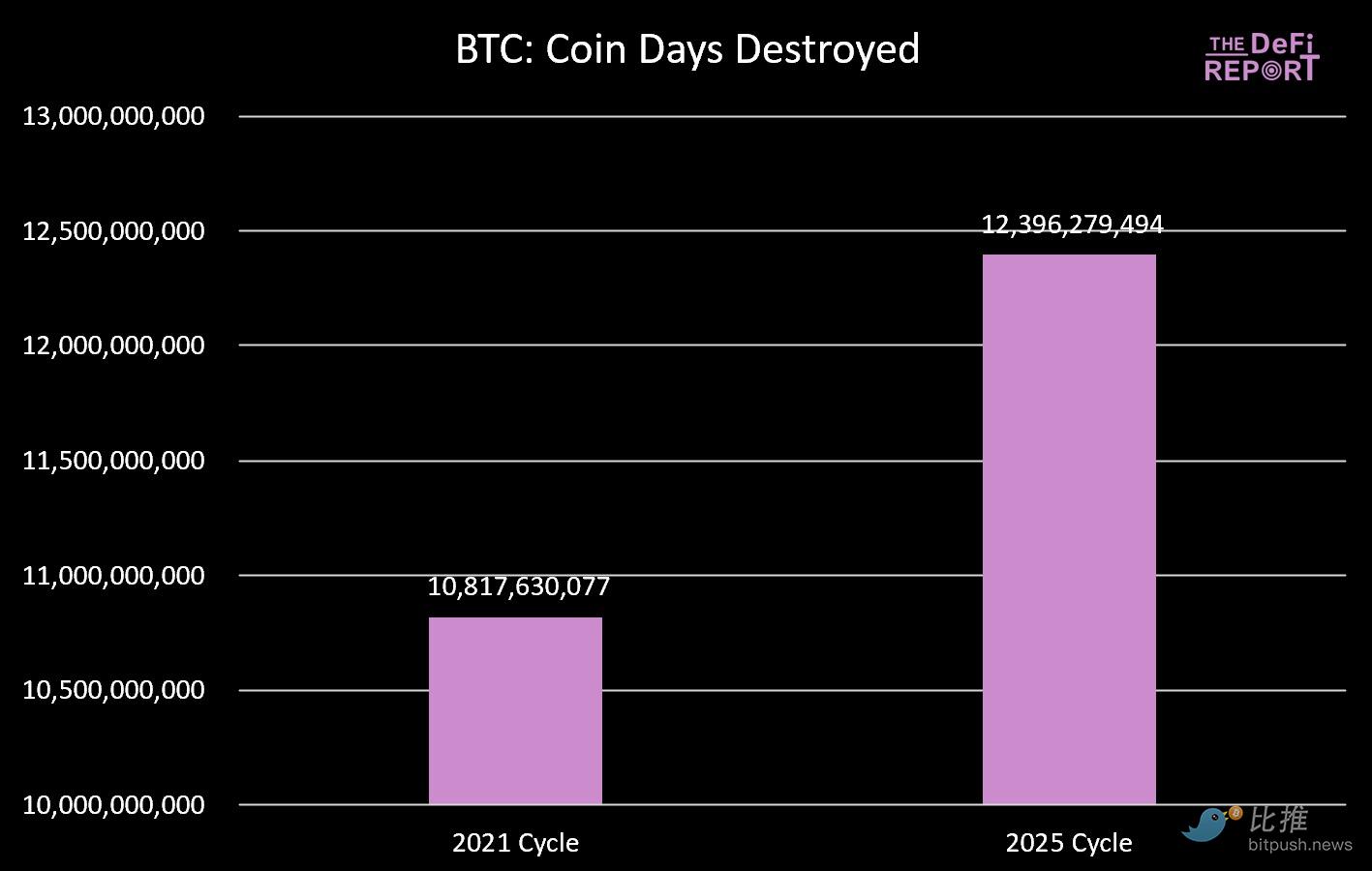

Indicador de destruição de tempo de posse

Outra perspectiva para analisar a realização de lucros é o "indicador de destruição de tempo de posse".

Segundo a definição da Glassnode, esse indicador mede o número total de dias em que os tokens foram mantidos antes de serem gastos.

Como mostra o gráfico abaixo, o total de "dias de moeda destruídos" neste ciclo já é 15% maior que no ciclo de 2021.

Isso também é característico do "final do ciclo".

[Gráfico de dados de destruição de tempo de posse]

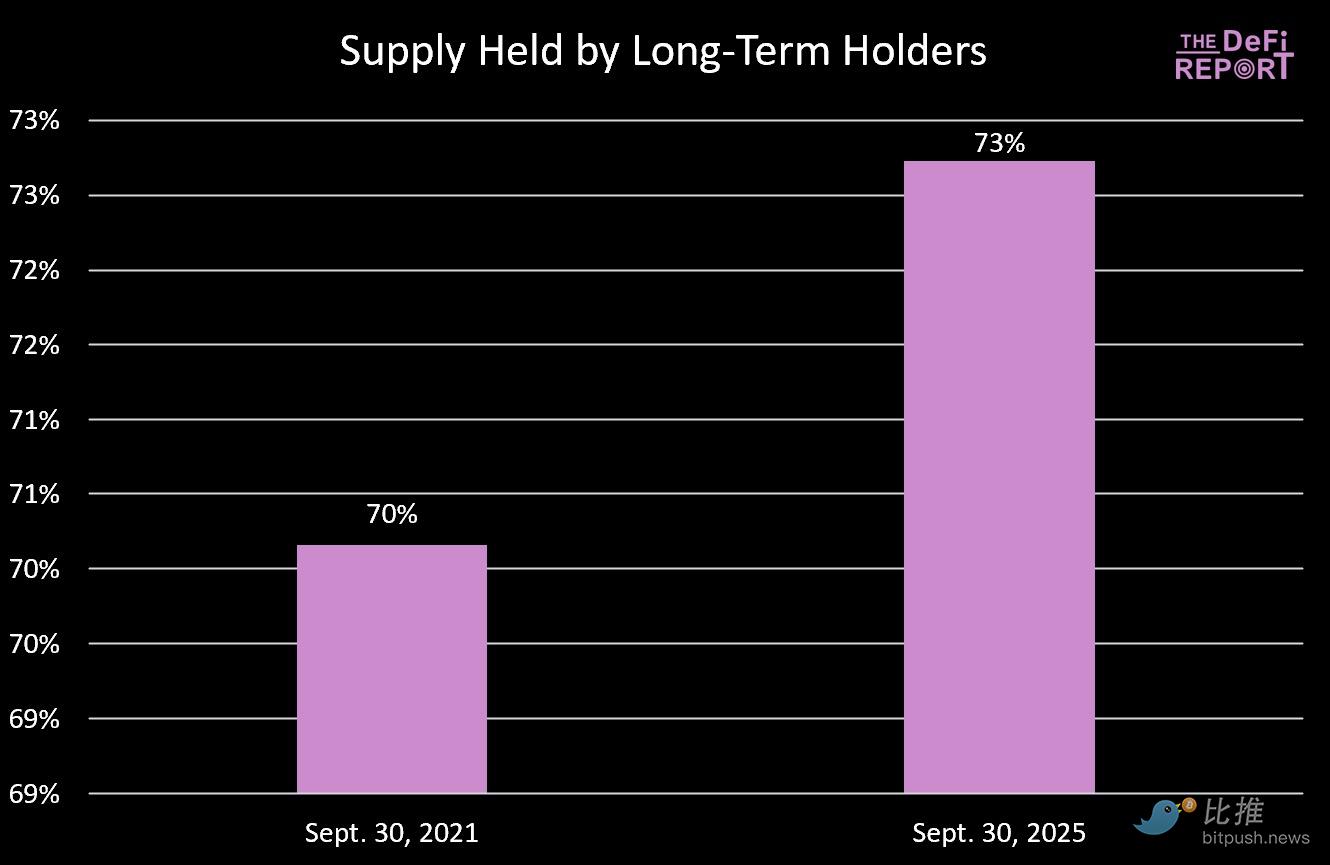

Oferta dos detentores de longo prazo

O padrão de comportamento dos detentores de longo prazo neste ciclo é semelhante ao do ciclo anterior.

Entre outubro de 2020 e março de 2021, a oferta dos detentores de longo prazo caiu 13,5% (correspondendo ao primeiro pico de preço em abril de 2021). Em seguida, a oferta dos detentores de longo prazo se recuperou e continuou a subir pelo restante do ciclo.

De forma semelhante, de dezembro de 2023 a fevereiro de 2025, a oferta dos detentores de longo prazo caiu 12,4%, depois voltou a subir para o nível atual de 73%.

Conclusão: os detentores de longo prazo tendem a distribuir tokens para novos capitais que entram no mercado. No ciclo de 2021, isso ocorreu durante o primeiro pico de preço em abril de 2021.

No ciclo atual, isso ocorreu no quarto trimestre do ano passado e continuou até o primeiro trimestre deste ano.

Se esperamos um quarto trimestre explosivo, precisamos ver novos fluxos de capital entrando no mercado — algo que não vimos no mesmo período do ciclo anterior.

[Gráfico de dados da oferta dos detentores de longo prazo]

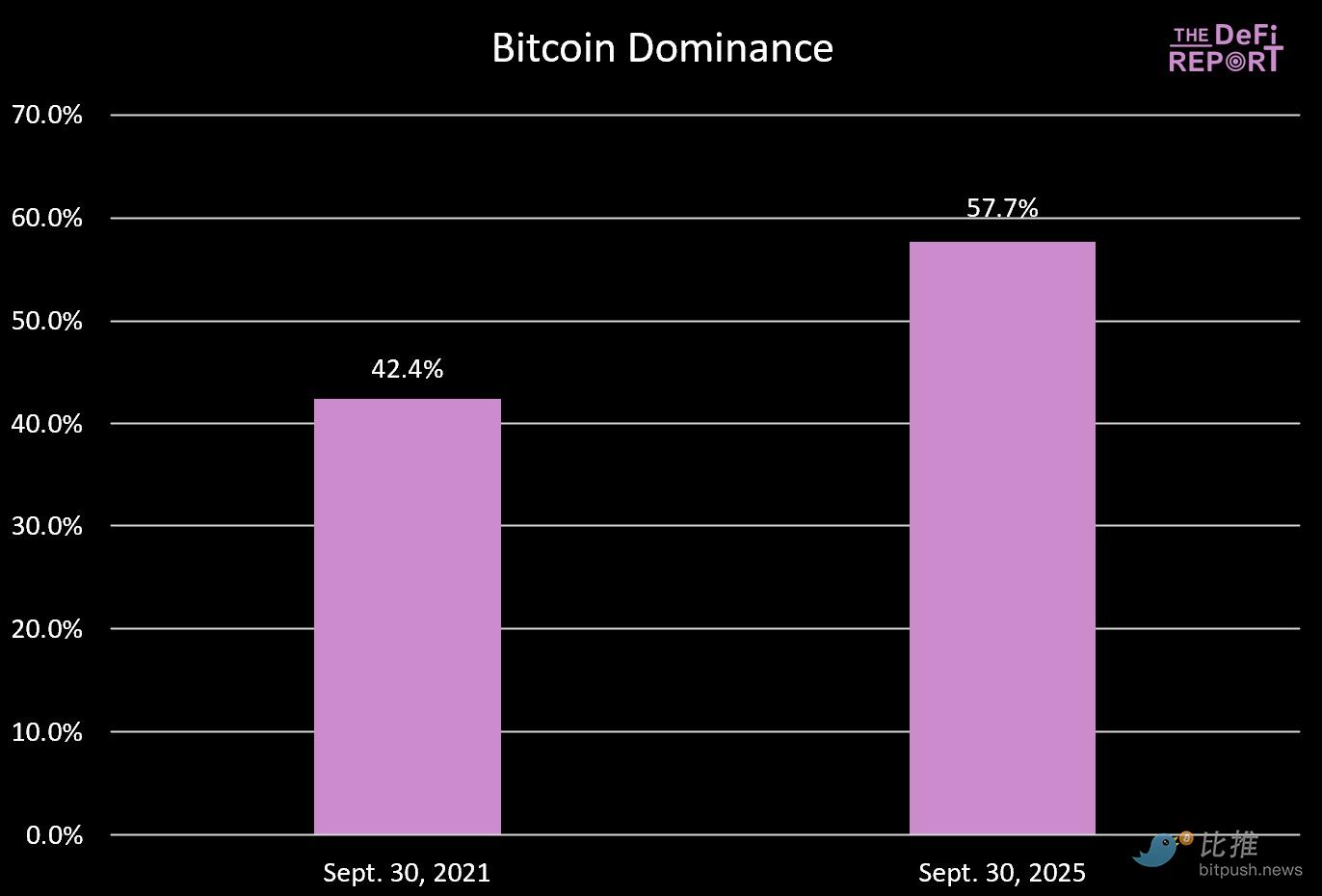

Dominância do Bitcoin

Nos dois ciclos anteriores, o mercado atingiu o topo quando a dominância do Bitcoin caiu para cerca de 40%.

Neste ciclo, estamos longe desse nível. Acreditamos que há várias razões para isso:

- A financeirização do BTC por meio de ETFs e a participação institucional neste ciclo

- A maturidade do mercado de criptomoedas. No ciclo anterior, exceto pelo Ethereum, cada L1 era um "novo brinquedo brilhante" para especulação dos investidores. Além disso, NFT e DeFi ainda estavam em estágio inicial — os investidores provavelmente superestimaram sua maturidade, casos de uso e sustentabilidade. Agora, o mercado está mais maduro.

- O ciclo de 2021 contou com grande apoio fiscal e monetário devido à COVID, algo que pode não se repetir. Quando as altcoins superam muito o BTC, há pouco incentivo para manter BTC. Agora, a escolha de ativos se tornou crucial.

Ainda acreditamos que a dominância do BTC cairá ainda mais, mas não atingirá os níveis vistos anteriormente.

[Gráfico de dados da dominância do Bitcoin]

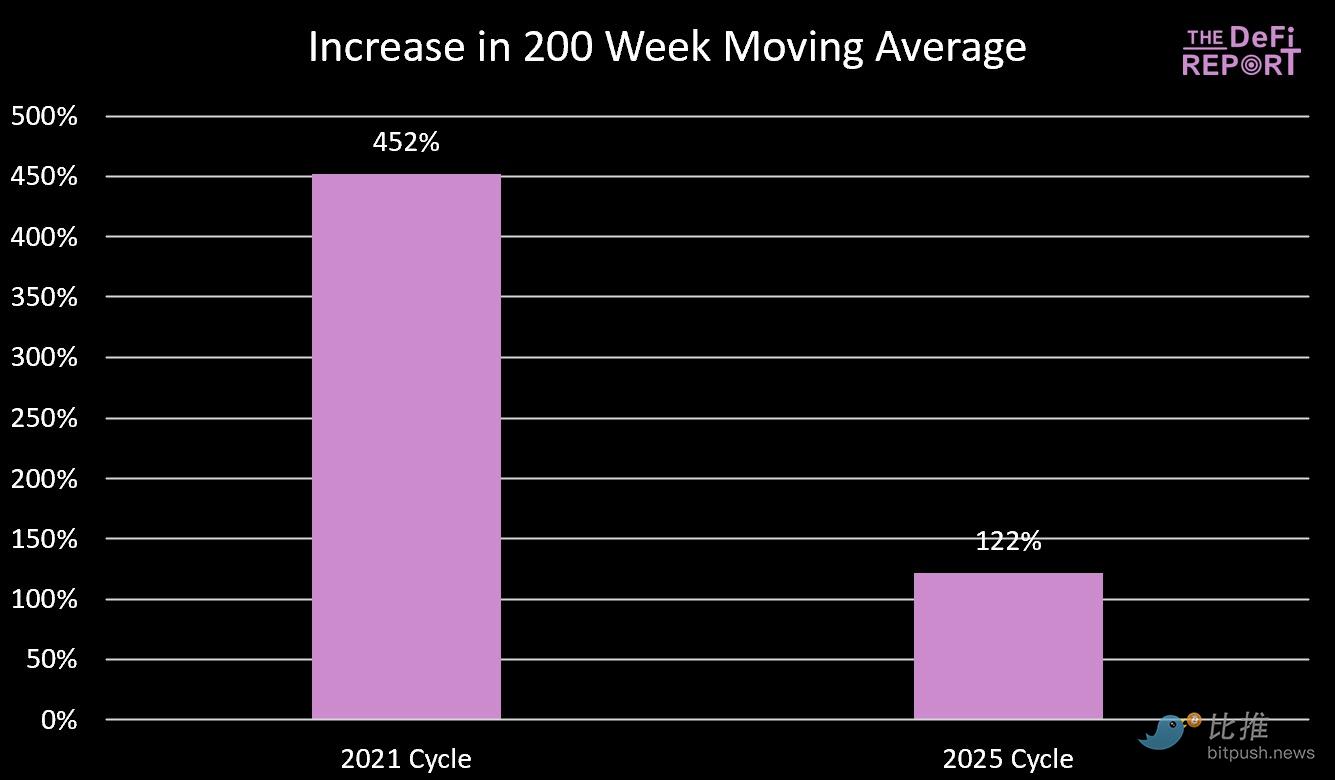

Média móvel de 200 semanas

Acompanhamos de perto a média móvel de 200 semanas por dois motivos:

- Em mercados de baixa, o Bitcoin tende a cair até sua média móvel de 200 semanas;

- Nos dois ciclos anteriores, quando a média móvel de 200 semanas convergiu com o topo do ciclo anterior, o Bitcoin atingiu o topo;

Atualmente, a média móvel de 200 semanas está em US$ 53.100.

Será que este ano vamos cair para US$ 66.000 (topo do ciclo anterior)?

É improvável, pois nossas estimativas mostram que, mesmo com uma alta de 40% nos próximos meses, a média móvel de 200 semanas ficará na faixa dos US$ 57.000. Claro, se o ciclo se estender até o próximo ano, é possível voltar a esses níveis.

Conclusão: à medida que o ciclo avança, a lei dos retornos decrescentes está se tornando evidente, como mostra o gráfico abaixo.

[Gráfico de dados da média móvel de 200 semanas]

Preço realizado e pontuação MVRV-Z

Preço realizado

Segundo dados da Glassnode, o preço realizado do Bitcoin (representando o custo base de todas as moedas na rede) está atualmente em US$ 53.800.

Semelhante à média móvel de 200 semanas, o Bitcoin tende a retornar ao seu preço realizado durante mercados de baixa, e os ciclos geralmente atingem o topo quando o preço realizado atinge o mesmo nível do topo do ciclo anterior.

Assim como a média móvel de 200 semanas, não esperamos que esse indicador atinja o topo do ciclo anterior este ano — o que destaca ainda mais a lei dos retornos decrescentes.

[Gráfico de dados do preço realizado]

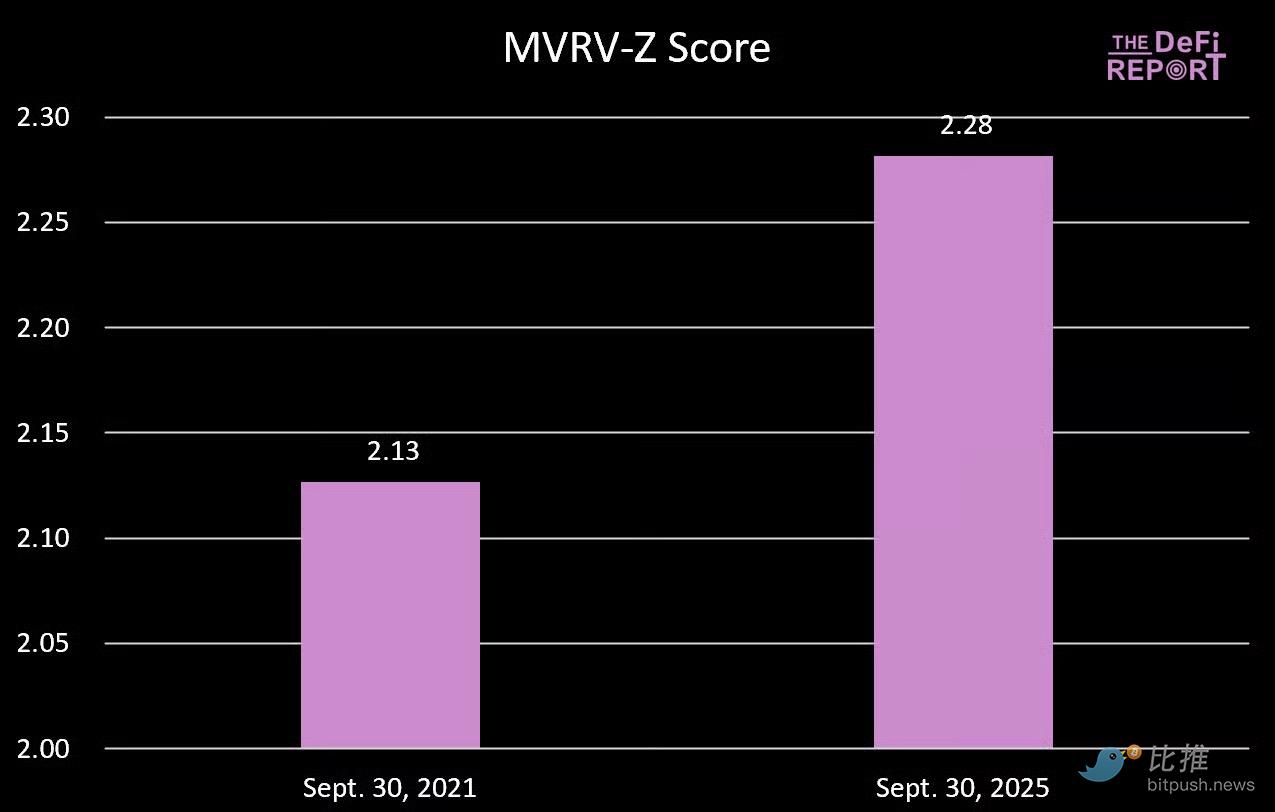

Pontuação MVRV-Z

A pontuação MVRV-Z mede, por meio do escore z, o quanto o valor de mercado do Bitcoin está "esticado" em relação ao seu valor realizado, ajustado pela volatilidade histórica.

A leitura atual de 2,28 indica que o valor de mercado do Bitcoin está cerca de 2,28 desvios padrão acima de sua base de custo histórica.

Curiosamente, estamos agora em um nível mais alto do que no mesmo período do ciclo de 2021. Na época, o Bitcoin subiu cerca de 50% em outubro/novembro, encerrando o ciclo com uma pontuação MVRV-Z de 3,49.

Se neste ciclo esse indicador se aproximar de 3, o preço do BTC pode chegar à faixa de US$ 160.000 a US$ 170.000 (alta de 40-50%).

[Gráfico de dados da pontuação MVRV-Z]

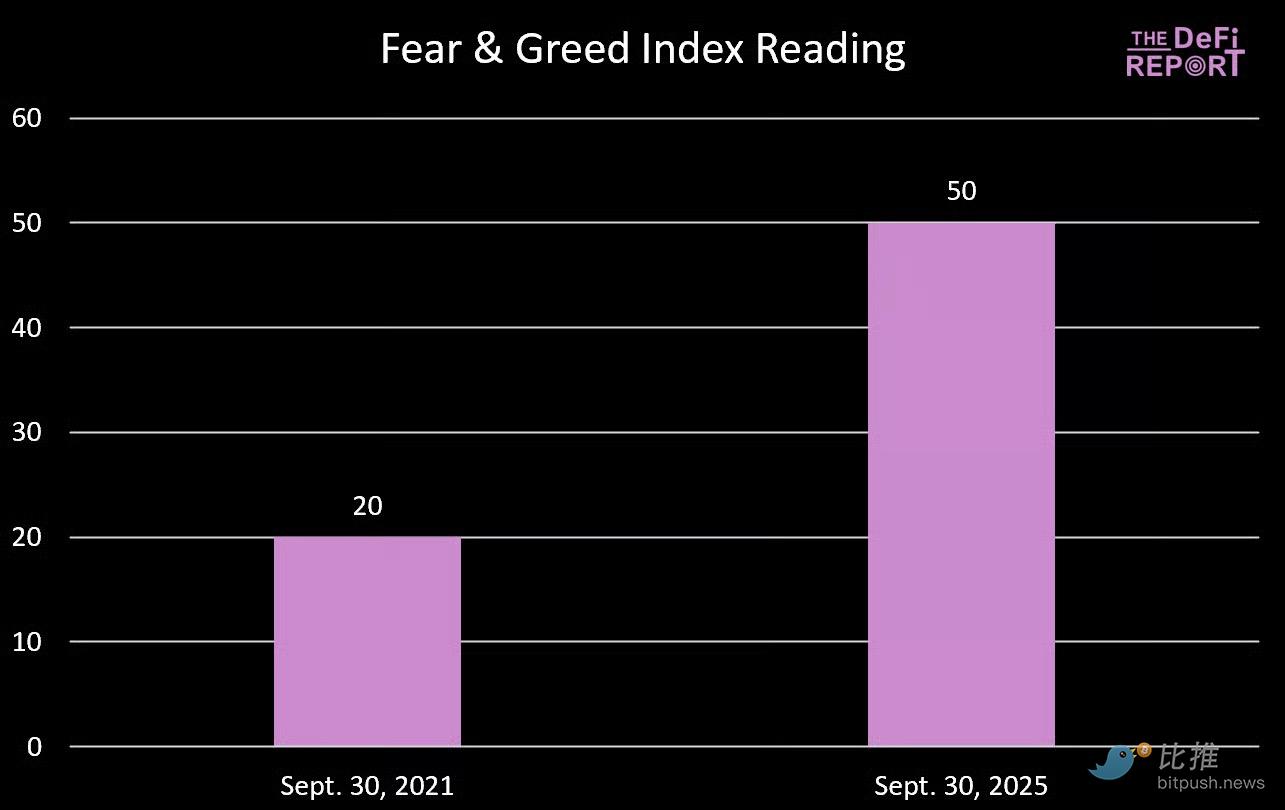

Índice de medo e ganância

[Gráfico de dados do índice de medo e ganância]

Se você acha que o mercado está tenso agora, em 2021, no mesmo período, o mercado estava ainda mais em pânico. Na verdade, em setembro de 2021, estávamos em um estado de medo extremo. Na época, o BTC havia acabado de recuar 20%, caindo para US$ 43.000, e nas cinco semanas seguintes subiu para o topo de US$ 66.000 (alta de 53%).

Resumo e perspectivas

Não existe uma lei que exija que o Bitcoin siga o caminho do "ciclo de quatro anos" que seguimos historicamente.

Mas, ao analisar os dados cuidadosamente, é difícil negar a possibilidade de um topo no quarto trimestre.

Por quê?

Acreditamos que há vários motivos para que o quadro do "ciclo de quatro anos" seja mantido:

- Ancoragem narrativa. Os investidores esperam um "bull market pós-halving", o que influencia o posicionamento dos investidores, os ciclos de marketing das empresas nativas de cripto e a cobertura da mídia. A reflexividade faz com que esse padrão se auto-realize.

- Liquidez e ciclo de crédito. Historicamente, o ciclo do halving coincide com o ciclo global de refinanciamento da dívida, amplificando a liquidez necessária para gerar um bull market cripto.

- O mecanismo do ciclo de halving de quatro anos e seu impacto nas operações dos mineradores, com a oferta se restringindo quando a demanda tende a retornar ao mercado.

- Ritmo de produtos/inovação. O venture capital tende a financiar o setor em ciclos de liquidez sincronizados com o ciclo de halving de quatro anos. Esses projetos levam tempo para chegar ao mercado, e novas inovações e narrativas surgem de forma explosiva, ampliando o ciclo de adoção das criptomoedas.

- Volatilidade. Os investidores esperam que o mercado cripto passe por um bear market profundo para comprar ativos desejados com desconto. Isso naturalmente influencia a realização de lucros, formando um ciclo de feedback auto-reforçado.

Com base nos dados observados e nesses fatores qualitativos/comportamentais profundamente enraizados, nossa hipótese básica é que o BTC atingirá um novo topo no quarto trimestre.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Hyperliquid lista contratos perpétuos MON-USD antes do aguardado airdrop do Monad

Dakota do Norte lançará stablecoin com a Fiserv à medida que tendência do dólar digital se expande

Atenção: As atas do FED serão publicadas em breve – Veja o horário e o que você precisa saber