O "momento singular" do Perp DEX: Por que a Hyperliquid conseguiu abrir as portas dos derivativos on-chain?

A história das Perp DEX está longe de terminar, e Hyperliquid pode ser apenas o começo.

“Derivativos são o Santo Graal do DeFi”, e o consenso de que protocolos perp on-chain são o ingresso para a segunda metade do DeFi já foi alcançado pelo mercado desde 2020.

No entanto, a realidade é que, nos últimos 5 anos, seja por limitações de desempenho ou custo, os perp DEX sempre tiveram que fazer escolhas difíceis entre “performance” e “descentralização”. Durante esse período, o modelo AMM representado pelo GMX conseguiu realizar negociações sem permissão, mas ainda assim não conseguiu competir com CEX em velocidade de negociação, slippage e profundidade.

Até o surgimento do Hyperliquid, que, graças à sua arquitetura única de order book on-chain, alcançou uma experiência fluida comparável à de CEX em uma blockchain totalmente self-custodial. Recentemente, com a aprovação da proposta HIP-3, Hyperliquid derrubou as barreiras entre Crypto e TradFi, abrindo possibilidades infinitas para negociar mais ativos on-chain.

Este artigo irá aprofundar o mecanismo operacional do Hyperliquid, suas fontes de receita, analisar objetivamente seus riscos potenciais e explorar as variáveis revolucionárias que ele traz para o setor de derivativos DeFi.

O ciclo do setor perp DEX

Alavancagem é o principal primitivo financeiro. Em mercados financeiros maduros, a negociação de derivativos supera em muito o mercado spot em termos de liquidez, volume de capital e escala de negociação. Afinal, por meio de margem e mecanismos de alavancagem, um capital limitado pode movimentar mercados maiores, atendendo a diversas necessidades como hedge, especulação e gestão de rendimento.

No mundo Crypto, pelo menos no campo CEX, essa regra também se confirmou. Já em 2020, a negociação de derivativos, representada por contratos futuros em CEX, começou a substituir o mercado spot, tornando-se gradualmente dominante.

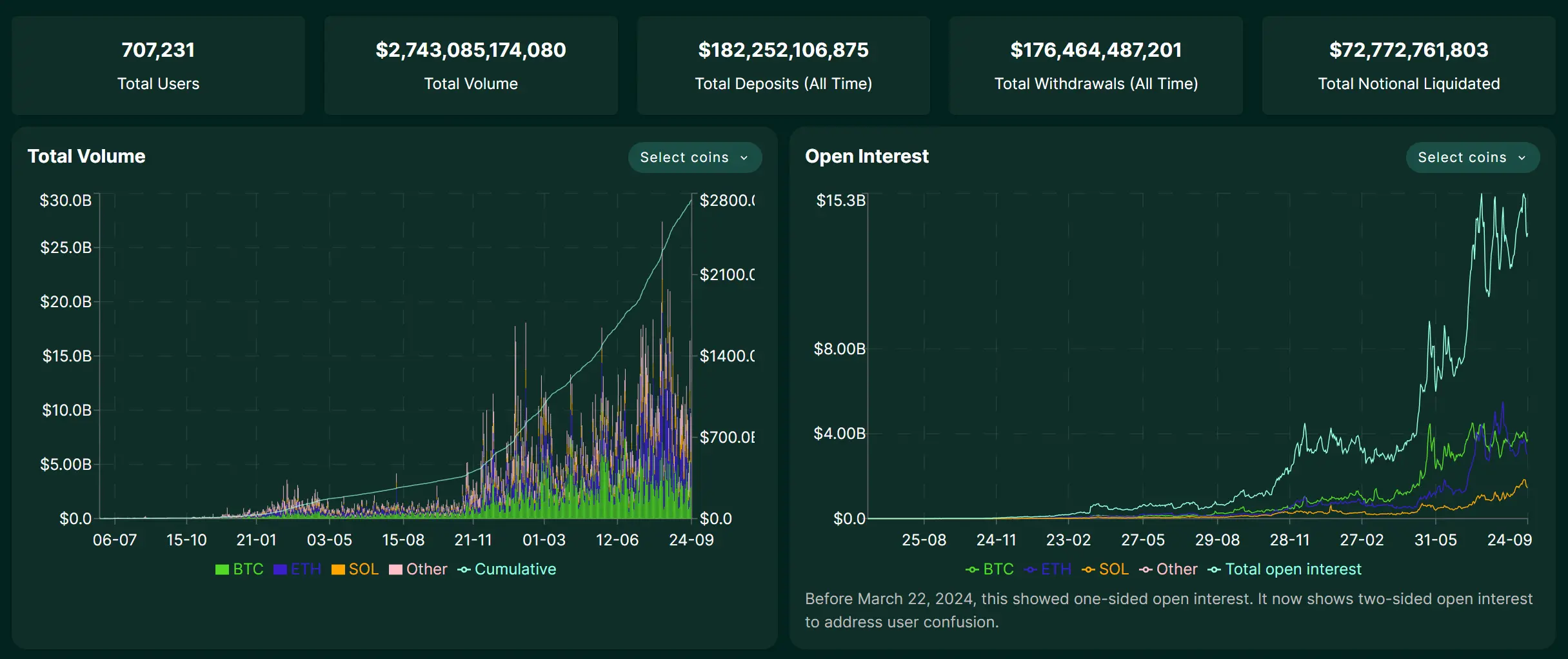

De acordo com dados da Coinglass, nas últimas 24 horas, o volume diário de negociação de contratos futuros dos principais CEX já atingiu dezenas de bilhões de dólares, com a Binance ultrapassando 130 bilhões de dólares.

Fonte: Coinglass

Em comparação, o perp DEX on-chain percorreu um longo caminho de cinco anos. Durante esse tempo, dYdX explorou uma experiência mais próxima da centralização com order book on-chain, mas enfrentou desafios ao equilibrar desempenho e descentralização. O modelo AMM, representado pelo GMX, permitiu negociações sem permissão, mas ainda ficou muito atrás dos CEX em velocidade, slippage e profundidade.

Na verdade, o colapso repentino da FTX no início de novembro de 2022 estimulou, por um tempo, um aumento nos volumes de negociação e no número de novos usuários em protocolos de derivativos on-chain como GMX e dYdX. No entanto, devido ao ambiente de mercado, desempenho on-chain, profundidade de negociação e variedade de ativos, toda a vertical rapidamente voltou à estagnação.

Para ser justo, assim que os usuários percebem que negociar on-chain envolve o mesmo risco de liquidação, mas sem a liquidez e experiência de um CEX, a vontade de migrar naturalmente cai a zero.

Portanto, a questão principal não é “existe demanda para derivativos on-chain”, mas sim a falta de um produto que ofereça valor insubstituível em relação ao CEX e que também resolva o gargalo de desempenho.

A lacuna do mercado é muito clara: o DeFi precisa de um protocolo perp DEX que realmente ofereça uma experiência de nível CEX.

Foi nesse contexto que o surgimento do Hyperliquid trouxe uma nova variável para o setor. Poucos sabem que, embora o Hyperliquid só tenha ganhado destaque este ano e entrado no radar de muitos usuários, ele já havia sido lançado em 2023 e passou os últimos dois anos evoluindo e acumulando experiência.

Hyperliquid é a forma final do “CEX on-chain”?

Diante do impasse de longa data entre “desempenho vs. descentralização” no setor perp DEX, o objetivo do Hyperliquid é direto: replicar a experiência fluida de um CEX diretamente on-chain.

Para isso, escolheu um caminho agressivo: não depende das limitações de desempenho das blockchains existentes, mas constrói sua própria L1 exclusiva baseada no stack tecnológico Arbitrum Orbit, hospedando um order book e matching engine totalmente on-chain.

Isso significa que, desde a ordem, matching até a liquidação, todas as etapas da negociação ocorrem de forma transparente on-chain, ao mesmo tempo em que atingem velocidades de processamento em milissegundos. Portanto, em termos de arquitetura, o Hyperliquid se assemelha a uma “versão totalmente on-chain” do dYdX, não dependendo mais de matching off-chain e mirando diretamente na forma final do “CEX on-chain”.

O efeito desse caminho agressivo foi imediato.

Desde o início deste ano, o volume diário de negociação do Hyperliquid só aumentou, chegando a 20 bilhões de dólares em determinado momento. Até 25 de setembro de 2025, o volume total acumulado já ultrapassava 2.7 trilhões de dólares, com receitas superiores à maioria dos CEX de segunda linha. Isso demonstra plenamente que derivativos on-chain não carecem de demanda, mas sim de um produto verdadeiramente adaptado às características do DeFi.

Fonte: Hyperliquid

Naturalmente, esse crescimento robusto rapidamente atraiu atenção para seu ecossistema. Recentemente, a disputa pelo direito de emissão do USDH no HyperLiquid atraiu grandes players como Circle, Paxos e Frax Finance para uma competição pública (leitura complementar: “A partir do sucesso do USDH do HyperLiquid: onde está o ponto de apoio das stablecoins DeFi?”), sendo o melhor exemplo disso.

No entanto, simplesmente replicar a experiência do CEX não é o objetivo final do Hyperliquid. A recente aprovação da proposta HIP-3 introduziu mercados perp permissionless, implantados por desenvolvedores na infraestrutura central. Antes, apenas a equipe principal podia lançar pares de negociação, mas agora qualquer usuário que fizer stake de 1 milhão de HYPE pode implantar seu próprio mercado on-chain.

Em resumo, a HIP-3 permite criar e lançar mercados de derivativos de qualquer ativo no Hyperliquid sem permissão. Isso quebra completamente a limitação anterior dos Perp DEX, que só podiam negociar criptomoedas mainstream. Sob o framework da HIP-3, no futuro poderemos ver no Hyperliquid:

- Mercado de ações: negociar ativos líderes dos mercados financeiros globais, como Tesla (TSLA), Apple (AAPL), etc.;

- Commodities e Forex: negociar ouro (XAU), prata (XAG) ou euro/dólar (EUR/USD) e outros produtos financeiros tradicionais;

- Mercados de previsão: apostar em diversos eventos, como “o Federal Reserve vai cortar juros na próxima reunião?” ou “qual será o floor price de determinado blue chip NFT?”;

Isso sem dúvida expandirá enormemente as classes de ativos e o público potencial do Hyperliquid, borrando as fronteiras entre DeFi e TradFi. Em outras palavras, permite que qualquer usuário global acesse ativos e instrumentos financeiros tradicionais de forma descentralizada e permissionless.

Qual é o outro lado da moeda?

No entanto, embora o alto desempenho e o modelo inovador do Hyperliquid sejam empolgantes, também existem riscos consideráveis, especialmente porque ainda não passou por um “teste de estresse” em uma grande crise.

O problema da bridge cross-chain é o mais discutido pela comunidade. O Hyperliquid conecta-se à mainnet por meio de uma bridge controlada por uma multi-assinatura 3/4, o que constitui um ponto centralizado de confiança. Se essas assinaturas forem comprometidas por acidente (como perda de chave privada) ou por má-fé (conluio malicioso), todos os ativos dos usuários na bridge estarão em risco.

Há também o risco da estratégia do cofre, pois o rendimento do cofre HLP não é garantido. Se a estratégia do market maker sofrer perdas em determinadas condições de mercado, o principal depositado também será reduzido. Usuários que buscam altos retornos devem estar cientes do risco de falha da estratégia.

Como protocolo on-chain, o Hyperliquid também enfrenta riscos comuns do DeFi, como bugs em contratos inteligentes, erros de oráculo e liquidações de usuários em operações alavancadas. De fato, nos últimos meses, o protocolo já enfrentou vários eventos de liquidação extrema devido à manipulação maliciosa de preços de tokens de baixa capitalização, expondo deficiências em controle de risco e supervisão de mercado.

Além disso, objetivamente falando, há uma questão que muitos não consideram: como uma plataforma em rápido crescimento, o Hyperliquid ainda não passou por auditorias regulatórias rigorosas ou grandes incidentes de segurança. Em fases de rápida expansão, os riscos muitas vezes são ofuscados pelo brilho do crescimento.

No geral, a história do perp DEX está longe de terminar.

Hyperliquid é apenas o começo. Seu rápido crescimento prova a demanda real por derivativos on-chain e mostra que é possível superar gargalos de desempenho por meio de inovação arquitetônica. A HIP-3 expande ainda mais a imaginação para ações, ouro, forex e até mercados de previsão, tornando as fronteiras entre DeFi e TradFi verdadeiramente difusas pela primeira vez.

Embora altos retornos e altos riscos andem sempre juntos, do ponto de vista macro, o apelo do setor de derivativos DeFi não desaparecerá por causa do risco de um único projeto. No futuro, novos projetos podem surgir para suceder Hyperliquid/Aster como líderes dos derivativos on-chain. Portanto, se acreditamos no potencial e no fascínio do ecossistema DeFi e do setor de derivativos, devemos prestar atenção a esses projetos promissores.

Talvez, olhando para trás daqui a alguns anos, este seja um novo momento histórico de oportunidade.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Ethereum (ETH) testa suporte chave — Este cenário otimista vai desencadear uma recuperação?

Previsão de preço do Ethereum em US$ 5.000 com entrada de ETFs e aumento das reservas de ETH por Jack Ma

Bitcoin vs Ouro: Qual Vai Te Deixar Mais Rico Até o Final do Ano?

Índia planeja lançamento de moeda digital pelo RBI enquanto descarta criptomoedas sem lastro