UBS mantém classificação "Neutra" para Affirm (AFRM.US) após resultados do quarto trimestre: GMV e lucros superam expectativas, mas orientação de crescimento do GMV desacelera em 12%

De acordo com informações do Jinse Finance APP, o UBS publicou recentemente um relatório de pesquisa, fazendo um breve comentário sobre a revisão do relatório financeiro do quarto trimestre do ano fiscal de 2025 da Affirm Holdings (AFRM.US) e as perspectivas para o ano fiscal de 2026. Indicadores como o volume bruto de mercadorias (GMV) e a proporção da receita líquida sobre o GMV (RLTC) apresentaram desempenho excelente. Considerando o desempenho geral dos negócios e os riscos, o UBS mantém a classificação “neutra” para a Affirm.

O banco acredita que os principais indicadores da Affirm continuam apresentando desempenho forte e acima das expectativas, com a previsão de que o crescimento do GMV no ano fiscal de 2026 ultrapasse 26% (em comparação com -38% no ano fiscal de 2025). Os negócios da Affirm mantêm uma tendência de desenvolvimento positiva, com GMV, RLTC e lucro operacional ajustado (Adj. Op. Income) superando amplamente as expectativas do mercado.

Os destaques operacionais do trimestre incluem: 1. Empréstimos com taxa de juros de 0%: crescimento anual de 93% (44% no terceiro trimestre do ano fiscal de 2025), impulsionado pela observação contínua dos comerciantes sobre o aumento da taxa de conversão proporcionado por esse tipo de empréstimo; 2. Parcerias com grandes comerciantes/plataformas: os cinco principais parceiros comerciais/plataformas contribuíram com cerca de 46% do GMV, com crescimento anual de 41% nesse segmento; 3. Demanda de parceiros financeiros: o ganho na venda de empréstimos (Gain on Sale) teve desempenho forte, cerca de 30% acima das expectativas do mercado, comprovando a forte demanda dos parceiros financeiros.

Olhando para o futuro, a empresa prevê que o limite inferior da orientação de crescimento do GMV desacelerará em 12%, pois a Affirm encerrará a cooperação direta com um grande parceiro corporativo no final do primeiro trimestre do ano fiscal de 2026. Excluindo o impacto da perda desse cliente (que contribuiu com cerca de 5% do GMV total no segundo semestre de 2024), a desaceleração do limite inferior da orientação de crescimento será reduzida para cerca de 8%.

Em termos de lucratividade, beneficiando-se de um ambiente de mercado de financiamento positivo, execução operacional estável e aumento da participação de pagamentos parcelados com taxa de juros de 0% (os usuários desse tipo de empréstimo têm, em média, pontuação FICO 40 pontos superior à média dos usuários da Affirm), a empresa obteve suporte favorável tanto na provisão para perdas de crédito quanto no custo de capital. Como resultado, o principal indicador de desempenho da Affirm — a proporção da receita líquida sobre o GMV (RLTC) — permanece consistentemente acima da orientação de médio a longo prazo da empresa de 3%-4%. Considerando que a margem de lucro RLTC para o ano fiscal de 2026 deve permanecer em torno de 4%, esses fatores positivos devem continuar a desempenhar um papel importante no ano fiscal de 2026.

Opiniões adicionais sobre a Affirm

O banco acredita que a Affirm é uma empresa líder no setor de “compre agora, pague depois” (BNPL), em parte devido ao seu modelo de negócios diversificado e flexível — seja no tamanho dos empréstimos (por exemplo, produtos de pagamento em “X parcelas” de curto prazo e empréstimos de longo prazo) ou no modelo de lucratividade (capacidade de obter eficiência unitária por meio da combinação de taxas de comerciantes e pagamentos de consumidores), demonstrando essa vantagem.

Além disso, o banco acredita que a Affirm mantém relações sólidas com várias plataformas de e-commerce e varejistas centrais nos Estados Unidos, como Amazon (AMZN.US), Shopify (SHOP.US), Apple (AAPL.US), Target (TGT.US), Expedia (EXPE.US), Booking (BKNG.US), Costco (COST.US), entre outros, com uma posição de mercado significativamente vantajosa.

O banco continua otimista quanto às áreas de vantagem e potencial de crescimento da empresa. Mantendo a eficiência unitária estável, a Affirm pode crescer por meio do lançamento de novos produtos, expansão de parcerias e implementação de planos de go-to-market (GTM), como Apple Pay (inicialmente apenas no setor de e-commerce dos EUA, com possibilidade de expansão futura), cartão de crédito Affirm, negócios business-to-business (B2B), operações internacionais (já lançou serviços no Reino Unido em parceria com a Shopify), entre outros.

No entanto, após ponderar as vantagens acima e outros fatores de risco, o banco ainda mantém uma classificação “neutra” para a Affirm. Os principais riscos a serem observados incluem: certo grau de concentração de parceiros (Amazon e Shopify respondem juntas por mais de 35% do GMV), concorrência de grandes provedores de serviços BNPL (como PayPal BNPL, Afterpay, Klarna, etc.), alta participação de negócios de e-commerce de consumo discricionário e exposição ao risco de crédito do consumidor, além da avaliação atualmente elevada — o que exige que a empresa continue apresentando crescimento composto sustentável, mesmo já tendo alcançado grande escala operacional, para sustentar o nível de avaliação.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Bitcoin atinge US$ 107 mil em meio à expectativa pela reunião Trump-Xi

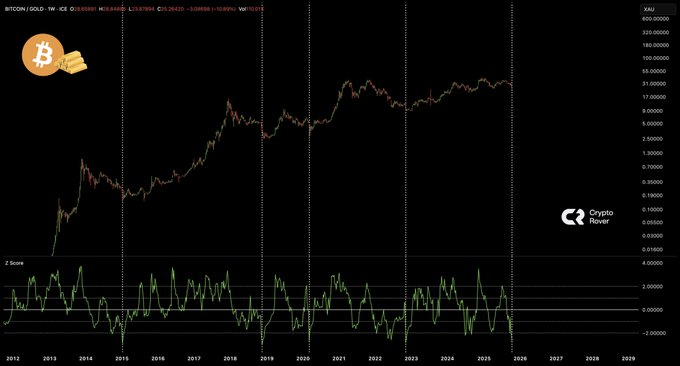

Bitcoin se aproxima de território de sobrevenda enquanto ouro atinge recordes históricos em meio à aposta de paridade de $1,5M em BTC

O Bitcoin se aproxima de níveis historicamente sobrevendidos, sinalizando uma possível fase de acumulação. O ouro supera com máximas históricas, mantendo seu papel como ativo de refúgio seguro. Ricardo Salinas prevê o Bitcoin a US$1,5 milhão para igualar o valor de mercado do ouro de US$30 trilhões.

Novas regras no Japão? Bancos podem comprar Bitcoin se os reguladores aprovarem

Hyperliquid rebate críticas sobre foco em receita versus foco nos traders