Polymarket chega à maioridade: adeus, Polygon

À medida que o volume de transações e os requisitos de conformidade aumentam, a Polymarket está a reconstruir a infraestrutura subjacente do mercado de previsões, preparando-se para se despedir da era Polygon.

Autor: Sanqing, Foresight News

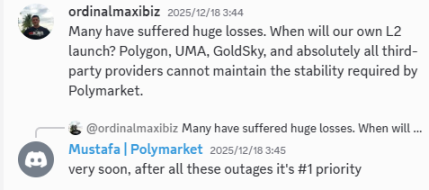

Recentemente, surgiram rumores no Twitter de que a Polymarket irá lançar a sua própria blockchain L2. Após verificação, a informação provém da comunidade oficial no Discord, onde Mustafa, membro da equipa Polymarket, confirmou em resposta a perguntas de utilizadores que a construção da L2 própria tornou-se atualmente a principal prioridade da plataforma.

Fonte da imagem: Comunidade Discord da Polymarket, resposta do membro do projeto Mustafa a um utilizador

Esta declaração significa que a Polymarket está a passar de um protocolo de aplicação baseado numa blockchain pública generalista para um fornecedor de infraestrutura profundamente personalizada em torno do mercado de previsões. Seja devido aos frequentes gargalos de desempenho, ao controverso mecanismo de oráculo externo, ou à pressão do IPO e da conformidade, todos estes fatores estão a empurrar a Polymarket para um caminho tecnológico mais soberano.

Despedida da Polygon: libertar-se das limitações de desempenho de uma “casa emprestada”

Durante muito tempo, a Polymarket esteve enraizada na rede Polygon, beneficiando dos ganhos iniciais de escalabilidade a baixo custo. No entanto, com o crescimento exponencial da aplicação, as limitações da blockchain generalista começaram a tornar-se o “teto” do desenvolvimento do negócio.

Em 2025, a rede principal da Polygon sofreu 15 incidentes de anomalias, manutenção ou paralisação de diferentes graus, alguns dos quais causaram atrasos no matching de ordens da Polymarket.

Um dos casos mais graves ocorreu entre 12 e 13 de dezembro, quando a rede Polygon entrou num estranho estado de “transações intermitentemente presas (Intermittent Stuck Transactions)” durante quase 24 horas. Este incidente resultou numa resposta lenta do RPC da rede principal, com um grande número de ordens de apostas presas no mempool, sem possibilidade de avançar ou recuar.

Outro exemplo foi o “atraso na finalização do consenso (Consensus Finalization Delay)” de 10 de setembro, em que, apesar das confirmações de transações avançarem, a camada de consenso da Polygon não conseguia determinar a “finalidade (Finality)”. O processo de liquidação na Polymarket ficou num vazio de várias horas, impossibilitando a liquidação final das previsões devido ao atraso da blockchain subjacente.

Para uma plataforma que se prepara para um IPO e que tem por trás gigantes das finanças tradicionais como a ICE (empresa-mãe da NYSE), esta falta de fiabilidade da infraestrutura subjacente representa um risco de conformidade.

Para os utilizadores, perder a melhor oportunidade de apostar devido à congestão da rede subjacente, especialmente perante notícias de última hora, pode abalar diretamente a confiança na plataforma.

Ao construir a sua própria L2, a Polymarket pode libertar-se da competição pelo espaço em bloco com outras dApps na Polygon e otimizar as operações para as características das transações do mercado de previsões.

Isto não só significa um ambiente de rede mais estável, como também permite à plataforma controlar o ordenamento dos blocos, resolvendo fricções nas transações e recuperando taxas que antes eram direcionadas para blockchains externas.

Além disso, a Polymarket já criou uma secção específica para Builders e documentação Wiki no seu site, abrindo sistematicamente interfaces e ferramentas para desenvolvedores externos, incentivando terceiros a construir aplicações e produtos derivados com base nas capacidades do mercado de previsões da Polymarket.

No contexto de uma blockchain generalista, estas aplicações dificilmente formam um verdadeiro ecossistema fechado. Mas, com o avanço da L2 própria, estas aplicações centradas em previsão, liquidação e jogos de informação poderão migrar para a rede nativa, trazendo utilizadores, volume de transações e casos de uso reais para a L2.

Reformulação do Oráculo: preencher as lacunas de confiança dos mecanismos de terceiros

Se uma L2 de alto desempenho e baixa taxa de falhas é a espinha dorsal do império das previsões, o oráculo é o coração vital desta máquina.

Durante muito tempo, a Polymarket dependeu profundamente do mecanismo “optimistic” do oráculo externo UMA, mas, perante o aumento do volume de transações, esta dependência está a tornar-se uma vulnerabilidade fatal.

O mecanismo de resolução de disputas do UMA pode, em casos complexos, exigir um ciclo de confirmação de até 48 horas: 24 horas de votação anónima seguidas de 24 horas de revelação dos votos.

Esta longa espera não só atrasa significativamente a rotação de capital, como também deixa uma porta aberta para manipulação por grandes investidores. Vários incidentes controversos em 2025 já serviram de lição dolorosa sobre as falhas do mecanismo UMA.

O caso mais notório foi o “caso do fato de Zelensky”, envolvendo um volume de transações de 237 milhões de dólares. Apesar de vários meios de comunicação confirmarem que a indumentária de Zelensky na cimeira da NATO cumpria a definição de fato, as baleias do UMA, por interesse próprio, votaram para que o resultado fosse “Não”.

O subsequente “caso do acordo mineiro da Ucrânia” agravou ainda mais a situação: na ausência de qualquer confirmação oficial, as baleias do UMA usaram novamente a sua vantagem de governação para impor uma decisão. Embora a Polymarket tenha reconhecido a decisão como “inesperada”, recusou-se a compensar devido às restrições do protocolo subjacente.

Esta “tirania de governação” contrária ao consenso objetivo não só causou perdas de milhões de dólares, como também ridicularizou a justiça dos mercados de previsões descentralizados.

Anteriormente, a Polymarket já tinha começado a transferir o fornecimento de preços de mercados de previsão de criptomoedas para a Chainlink. Isto demonstra que a plataforma reconhece que, em mercados de previsão que exigem alta precisão e resistência à manipulação, mecanismos de votação externos já não são adequados.

Através da integração vertical de um oráculo nativo, a Polymarket pode construir, na sua própria camada de protocolo, um sistema de confiança baseado em staking do token POLY.

A maioria das liquidações diárias será realizada de forma rápida e barata por nós nativos altamente automatizados, enquanto disputas extremamente complexas serão decididas pelos verdadeiros stakeholders do POLY.

Esta integração de um oráculo soberano não só reduz o ciclo de liquidação, como elimina oportunidades de captura de governação criadas por middlewares externos.

Dicotomia entre equity e token: a “consumibilização” do token POLY

No debate sobre o token POLY, considero que o mais relevante é a forma como se gere a relação entre “equity” e “token”.

Anteriormente, com a valorização da Polymarket a atingir 9 bilhões de dólares e rumores de um IPO, o mercado temeu que o caminho da tokenização fosse substituído pelo processo de IPO regulado. No entanto, o CMO Matthew Modabber confirmou no Twitter, a 24 de outubro, o plano de emissão e airdrop do token POLY.

Assim, em conjunto com o seu plano de infraestrutura, é possível ver que a Polymarket está a seguir um caminho único de “dupla via”.

A estrutura de equity, como veículo do mundo fiduciário tradicional, carrega o valor da marca, licenças de conformidade e lucros da empresa, oferecendo um ponto de ancoragem de longo prazo para investidores tradicionais; enquanto o token POLY é definido como a “matéria-prima industrial” e “consumível operacional” de todo o mercado de previsões.

Deixa de ser um mero certificado de governação abstrato, passando a ser o combustível que alimenta a rede L2, o veículo necessário para staking de nós de oráculo e o meio físico para liquidação e taxas dentro do ecossistema.

Esta ideia de “consumibilizar” o token pode evitar o risco regulatório de ser classificado como security, permitindo que o token seja profundamente integrado no protocolo e nas aplicações, capturando valor e utilidade real de forma acoplada.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

Solana cai 39%: oficialmente o pior trimestre de 2025

DWF Labs diz que o mercado cripto migra para balanços patrimoniais após o reset

Tendências de mineração de Bitcoin preveem aumento nos preços das criptomoedas