Glassnode: Bitcoin w słabej konsolidacji, czy nadchodzi duża zmienność?

Jeśli pojawią się oznaki wyczerpania sprzedających, w krótkim terminie nadal możliwe jest przesunięcie w kierunku 95 000 dolarów do kosztu bazowego krótkoterminowych posiadaczy.

Oryginalny tytuł: Anchored, But Under Strain

Oryginalni autorzy: Chris Beamish, CryptoVizArt, Antoine Colpaert, Glassnode

Tłumaczenie oryginału: AididiaoJP, Foresigt News

Bitcoin nadal tkwi w kruchym przedziale, niezrealizowane straty rosną, długoterminowi posiadacze sprzedają, a popyt pozostaje słaby. ETF i płynność są nadal niskie, rynek kontraktów terminowych jest słaby, a traderzy opcji wyceniają krótkoterminową zmienność. Rynek pozostaje obecnie stabilny, ale brakuje zaufania.

Streszczenie

Bitcoin wciąż znajduje się w strukturalnie kruchym przedziale, pod presją rosnących niezrealizowanych strat, wysokich zrealizowanych strat oraz masowych realizacji zysków przez długoterminowych posiadaczy. Mimo to popyt utrzymuje cenę powyżej rzeczywistej wartości rynkowej.

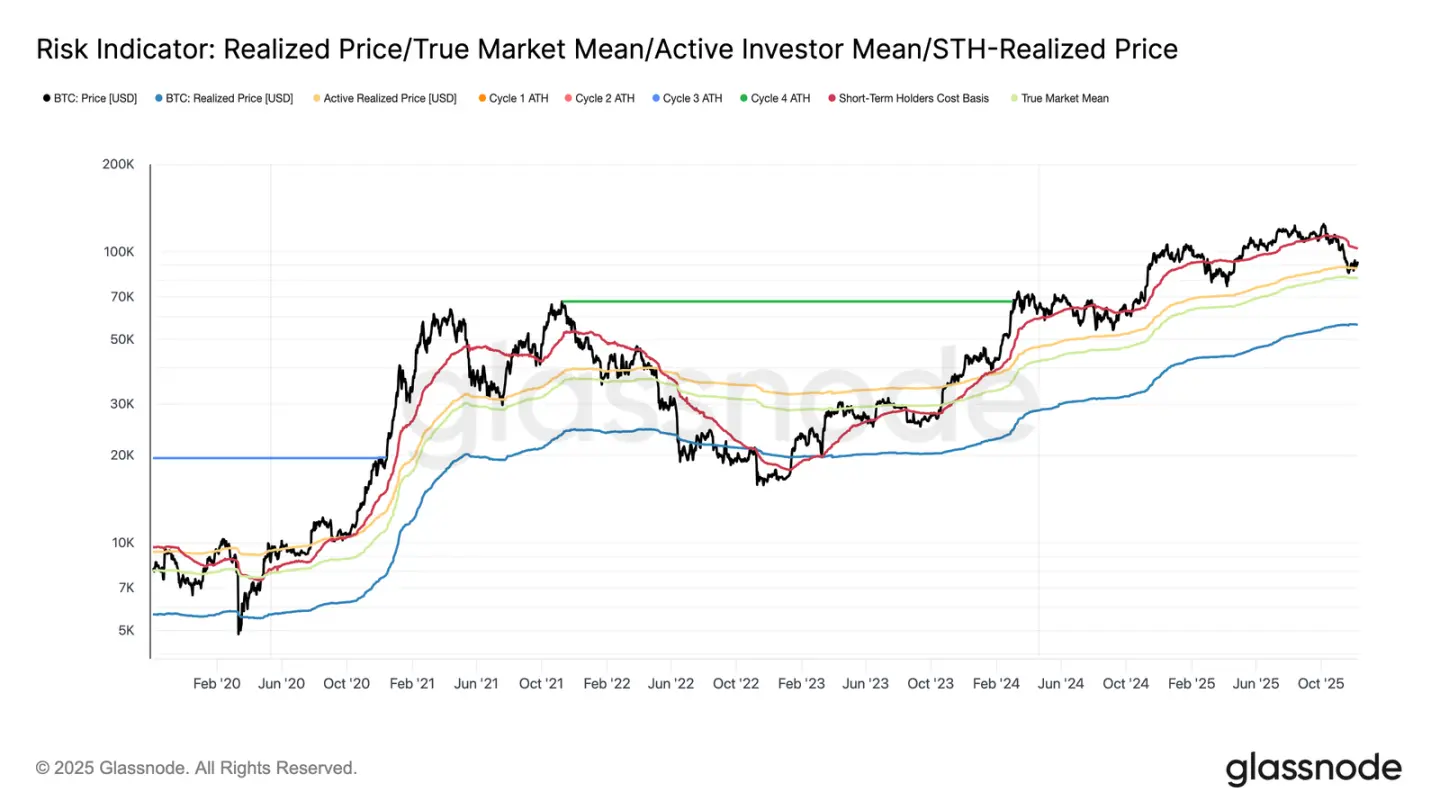

Rynkowi nie udało się odzyskać kluczowych progów, zwłaszcza kosztu bazowego krótkoterminowych posiadaczy, co odzwierciedla utrzymującą się presję sprzedażową ze strony niedawnych nabywców na szczycie oraz doświadczonych posiadaczy. Jeśli pojawią się oznaki wyczerpania sprzedających, ponowne testowanie tych poziomów w krótkim terminie jest możliwe.

Wskaźniki poza łańcuchem pozostają słabe. Przepływy środków do ETF są ujemne, płynność spot jest niska, a otwarte pozycje na rynku kontraktów terminowych wskazują na brak zaufania spekulacyjnego, przez co cena jest bardziej wrażliwa na katalizatory makroekonomiczne.

Rynek opcji wykazuje defensywne nastawienie, traderzy kupują krótkoterminową zmienność implikowaną (IV) i nadal wykazują zapotrzebowanie na ochronę przed spadkami. Krzywa zmienności sygnalizuje ostrożność w krótkim terminie, ale sentyment na dłuższe terminy jest bardziej zrównoważony.

Wraz z posiedzeniem FOMC jako ostatnim głównym katalizatorem tego roku, oczekuje się, że zmienność implikowana będzie stopniowo słabnąć pod koniec grudnia. Kierunek rynku zależy od tego, czy płynność się poprawi i czy sprzedający się wycofają, czy też obecna presja spadkowa napędzana czasem będzie się utrzymywać.

Wgląd on-chain

Bitcoin wchodził w ten tydzień nadal ograniczony przez strukturalnie kruchy przedział, z górną granicą wyznaczoną przez koszt bazowy krótkoterminowych posiadaczy (100,27 tysięcy USD), a dolną przez rzeczywistą wartość rynkową (81,3 tysięcy USD). W zeszłym tygodniu podkreślaliśmy osłabienie warunków on-chain, słaby popyt oraz ostrożne otoczenie instrumentów pochodnych – czynniki te razem przypominają sytuację rynkową z początku 2022 roku.

Mimo że cena ledwo utrzymuje się powyżej rzeczywistej wartości rynkowej, niezrealizowane straty nadal się powiększają, zrealizowane straty rosną, a wydatki inwestorów długoterminowych pozostają wysokie. Kluczowym poziomem do odzyskania jest 0,75 percentyl kosztu bazowego (95 tysięcy USD), a następnie koszt bazowy krótkoterminowych posiadaczy. Do tego czasu, o ile nie pojawi się nowy makroekonomiczny szok, rzeczywista wartość rynkowa pozostaje najbardziej prawdopodobnym obszarem formowania się dna.

Czas nie sprzyja bykom

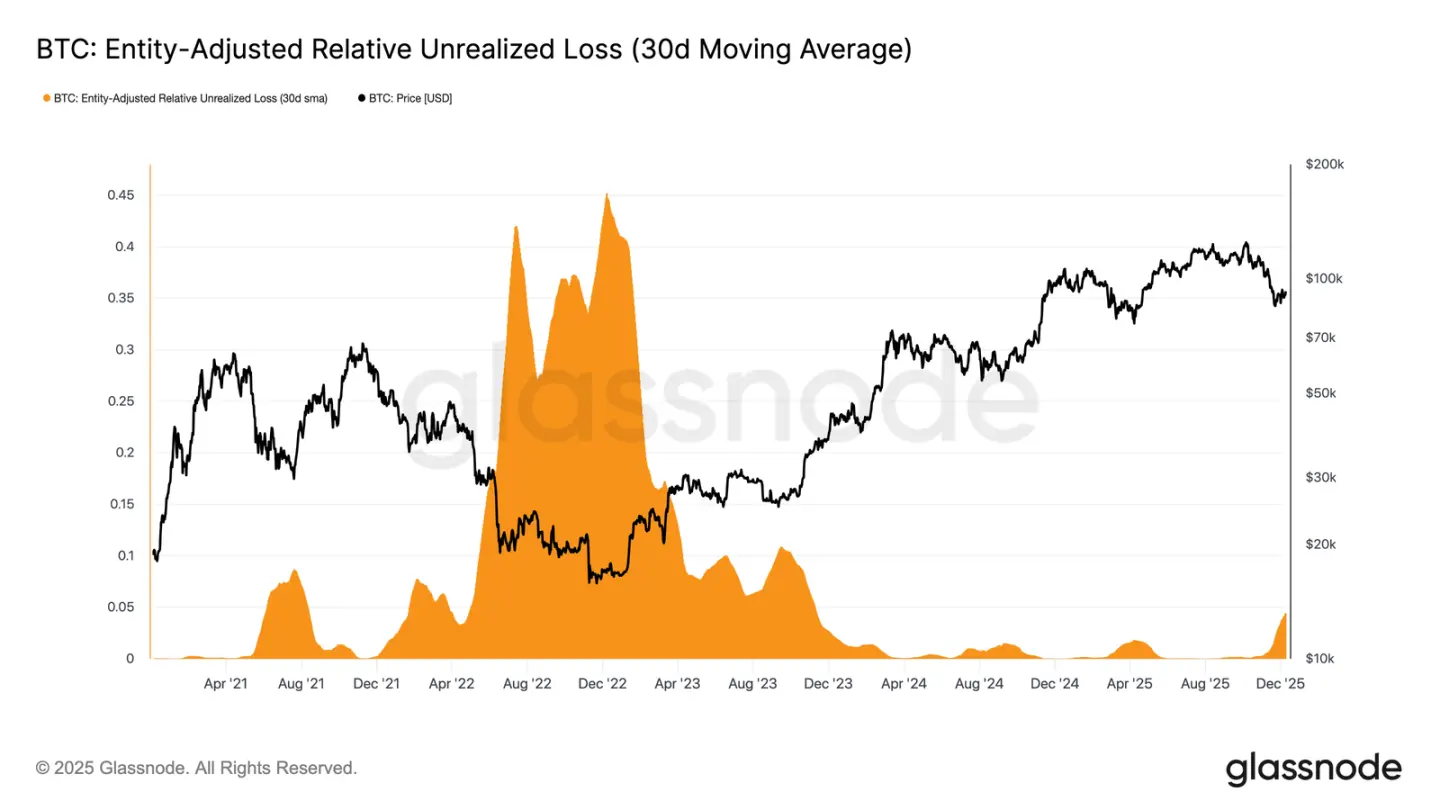

Rynek pozostaje w umiarkowanie niedźwiedziej fazie, odzwierciedlając napięcie między umiarkowanymi napływami kapitału a utrzymującą się presją sprzedażową ze strony kupujących na szczycie. W miarę jak rynek oscyluje w słabym, ale ograniczonym przedziale, czas staje się negatywnym czynnikiem, utrudniając inwestorom wytrzymanie niezrealizowanych strat i zwiększając prawdopodobieństwo realizacji strat.

Względne niezrealizowane straty (30-dniowa prosta średnia krocząca) wzrosły do 4,4%, podczas gdy przez ostatnie dwa lata utrzymywały się poniżej 2%, co oznacza przejście rynku z fazy euforii do etapu wzmożonej presji i niepewności. To niezdecydowanie obecnie definiuje ten przedział cenowy, a rozwiązanie tego problemu wymaga nowej fali płynności i popytu, by odbudować zaufanie.

Wzrost strat

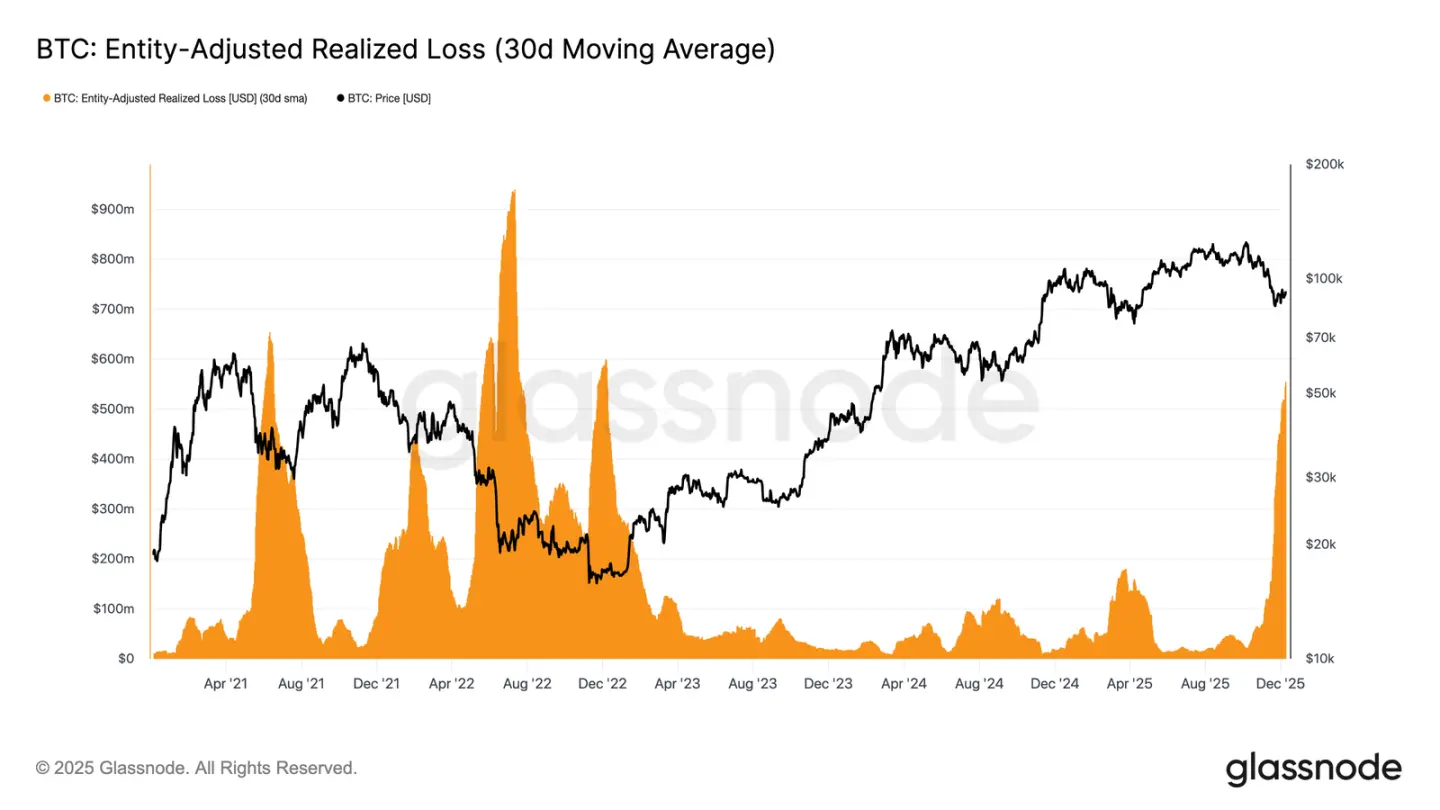

Ta presja napędzana czasem jest jeszcze bardziej widoczna w zachowaniach wydatkowych. Mimo że bitcoin odbił się z dołka z 22 listopada do około 92,7 tysięcy USD, 30-dniowa prosta średnia krocząca skorygowanych o jednostki zrealizowanych strat nadal rośnie, osiągając 555 milionów USD dziennie – najwyższy poziom od upadku FTX.

Pojawienie się tak wysokich zrealizowanych strat podczas umiarkowanego odbicia cen odzwierciedla rosnącą frustrację kupujących na szczycie, którzy decydują się poddać podczas wzrostu rynku, zamiast przeczekać odbicie.

Hamowanie odwrócenia trendu

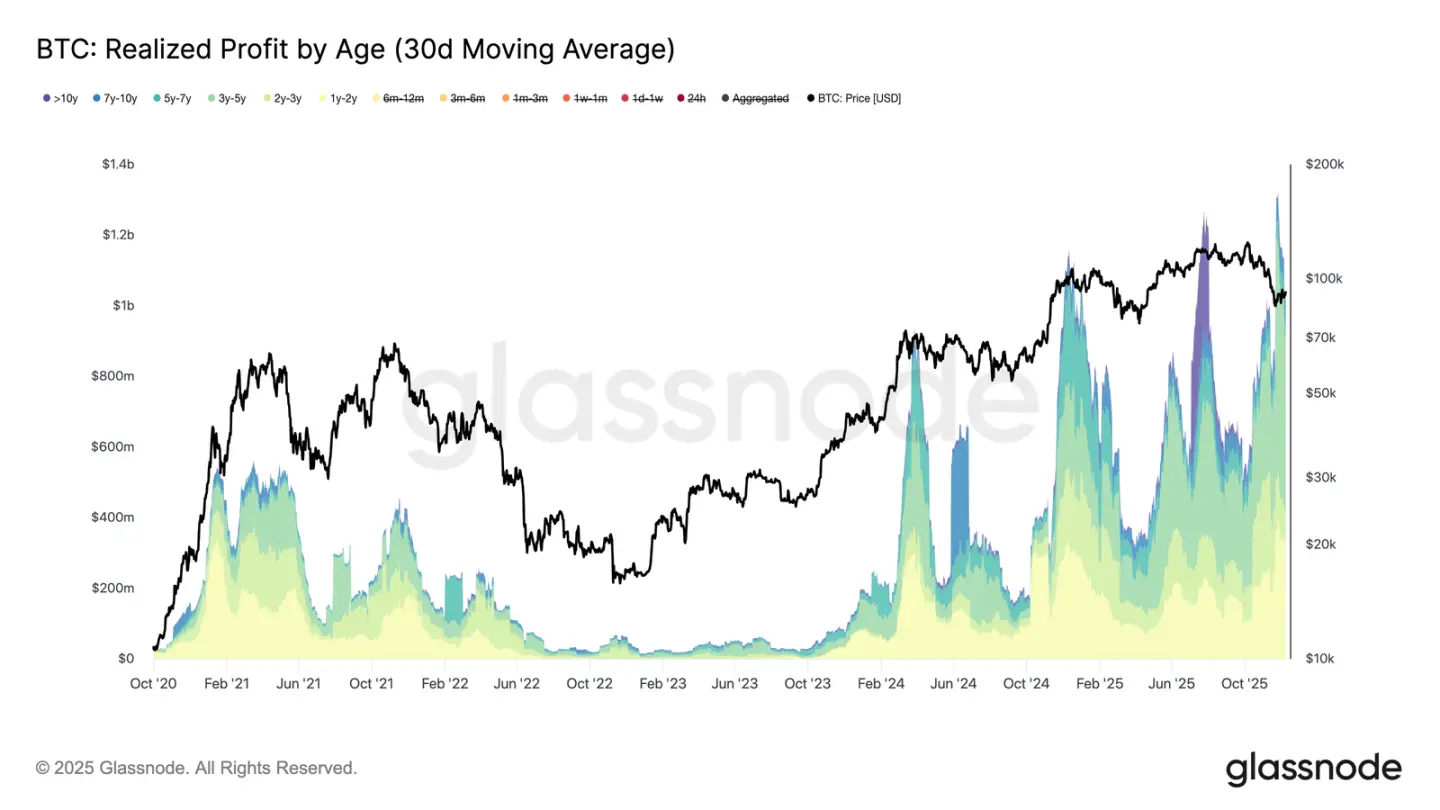

Wzrost zrealizowanych strat dodatkowo hamuje odbicie, zwłaszcza gdy towarzyszy mu gwałtowny wzrost zrealizowanych zysków przez doświadczonych inwestorów. Podczas ostatniego odbicia, zrealizowane zyski posiadaczy powyżej 1 roku (30-dniowa prosta średnia krocząca) przekroczyły 1 miliard USD dziennie, osiągając nowy historyczny szczyt powyżej 1,3 miliarda USD. Te dwie siły – kapitulacja kupujących na szczycie i masowe realizacje zysków przez długoterminowych posiadaczy – wyjaśniają, dlaczego rynek wciąż walczy o odzyskanie kosztu bazowego krótkoterminowych posiadaczy.

Jednak pomimo tak dużej presji sprzedażowej, cena ustabilizowała się, a nawet lekko wzrosła powyżej rzeczywistej wartości rynkowej, co wskazuje na utrzymujący się i cierpliwy popyt pochłaniający podaż. Jeśli w krótkim terminie pojawią się oznaki wyczerpania sprzedających, ta potencjalna presja zakupowa może doprowadzić do ponownego testu 0,75 percentyla (około 95 tysięcy USD), a nawet kosztu bazowego krótkoterminowych posiadaczy.

Wgląd off-chain

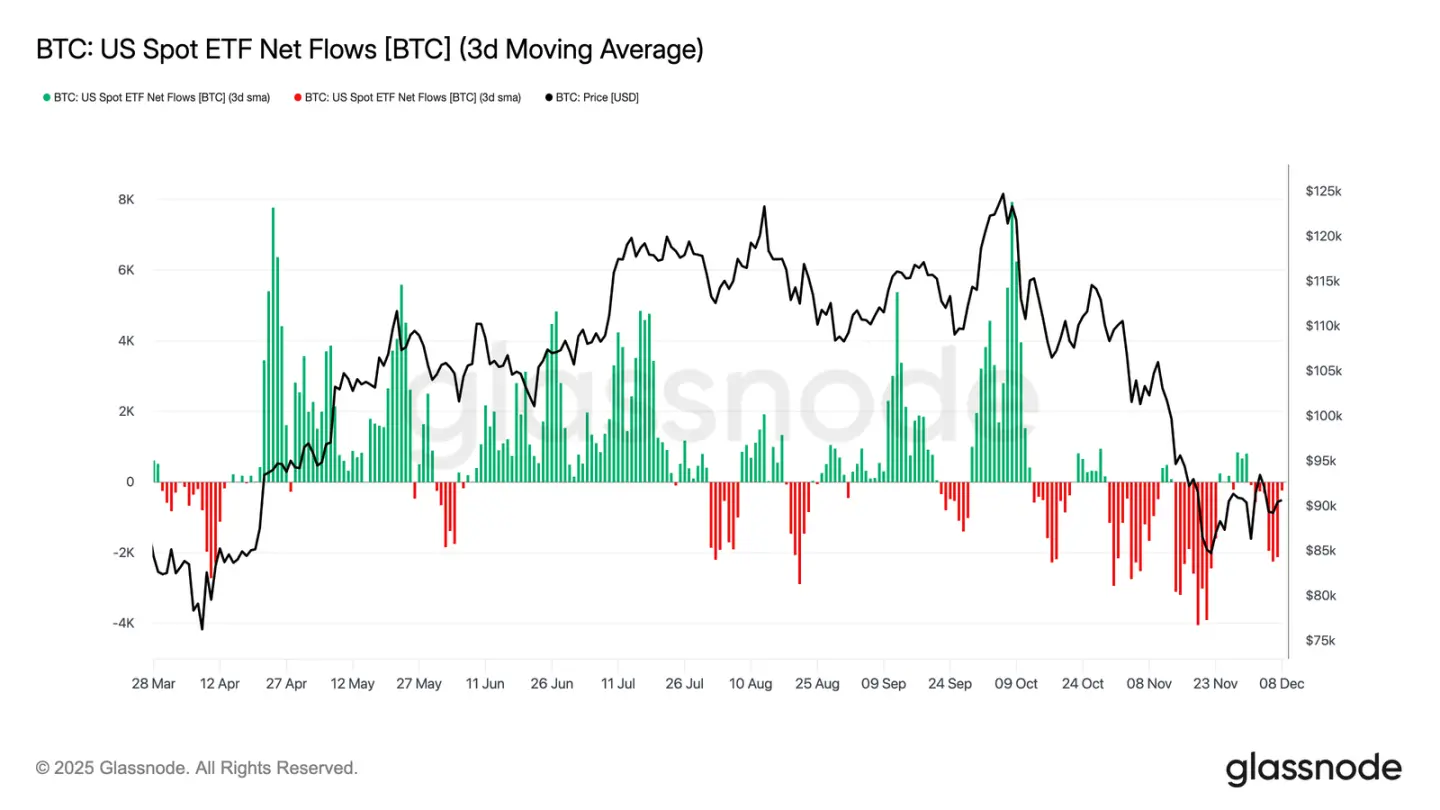

Dylemat ETF

Przechodząc na rynek spot, amerykańskie ETF-y bitcoinowe miały kolejny spokojny tydzień, a trzydniowa średnia netto napływów pozostaje ujemna. To kontynuuje trend ochłodzenia rozpoczęty pod koniec listopada, wyraźnie różniący się od silnych napływów, które wcześniej w tym roku napędzały wzrost cen. Odkupy głównych emitentów pozostają stabilne, podkreślając bardziej ostrożne podejście instytucjonalnych alokatorów w obliczu niestabilnego szerszego otoczenia rynkowego.

W rezultacie bufor popytu na rynku spot się kurczy, zmniejszając natychmiastowe wsparcie kupujących i czyniąc ceny bardziej podatnymi na makroekonomiczne katalizatory i szoki zmienności.

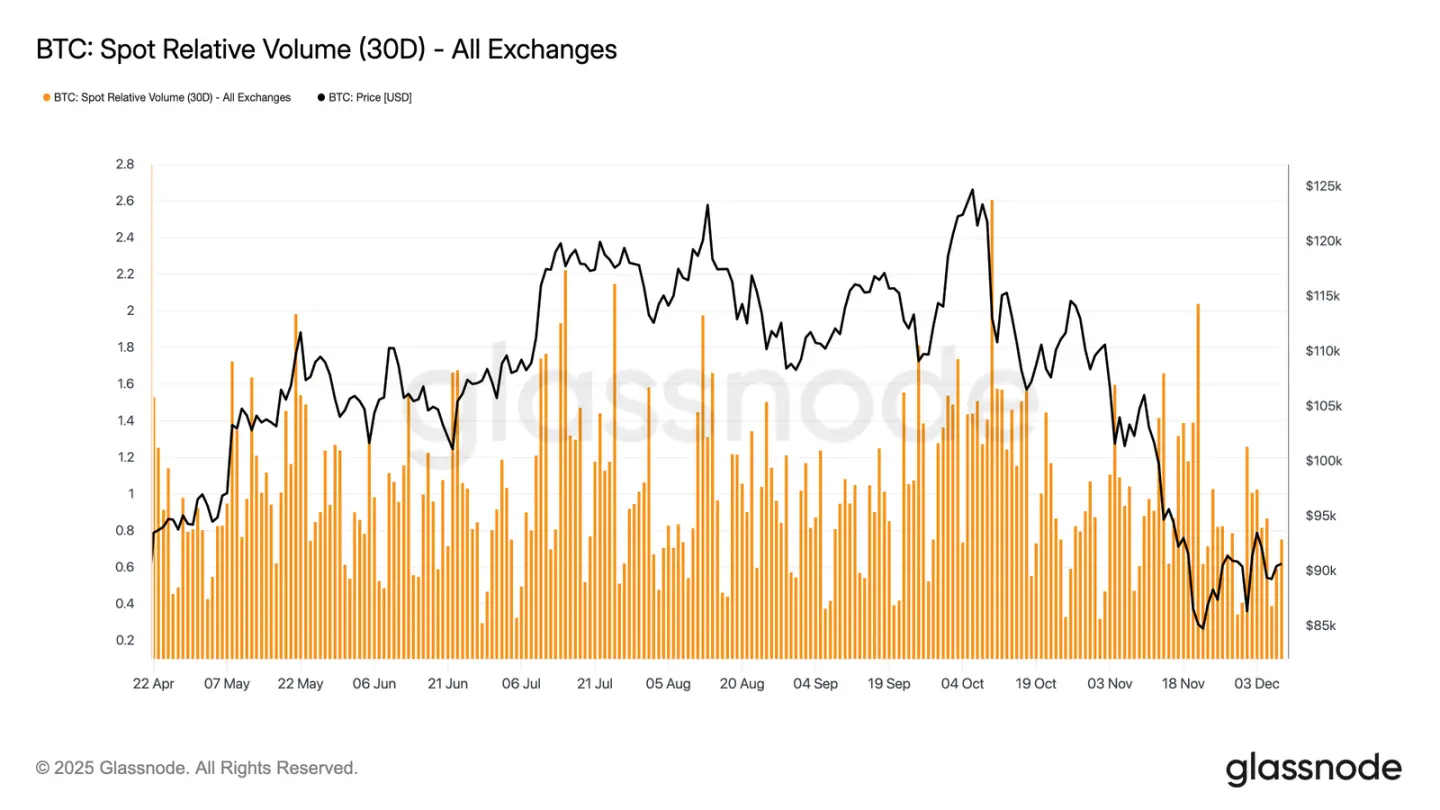

Płynność nadal niska

Równolegle ze słabymi przepływami do ETF, względny wolumen spot bitcoina pozostaje blisko dolnej granicy swojego 30-dniowego przedziału. Aktywność handlowa od listopada do grudnia nadal słabnie, co odzwierciedla spadek cen i zaangażowania uczestników rynku. Kurczenie się wolumenu odzwierciedla ogólnie bardziej defensywne pozycjonowanie rynku, a dostępne środki płynnościowe do absorpcji zmienności lub utrzymania ruchów kierunkowych maleją.

W miarę jak rynek spot się uspokaja, uwaga skupia się teraz na nadchodzącym posiedzeniu FOMC, które – w zależności od tonu polityki – może stać się katalizatorem ponownego ożywienia zaangażowania rynkowego.

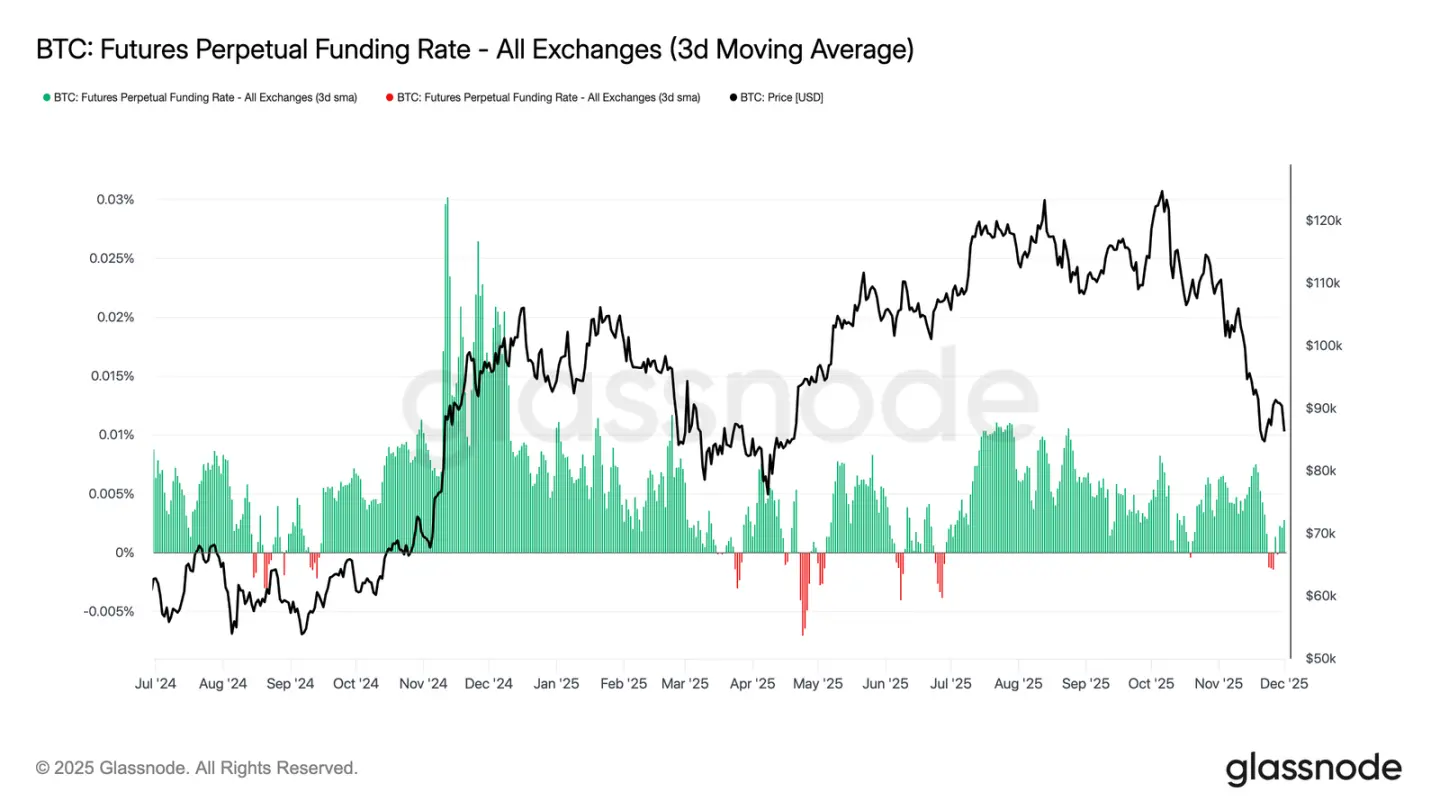

Słabość rynku kontraktów terminowych

Kontynuując temat niskiego zaangażowania rynkowego, rynek kontraktów terminowych również wykazuje ograniczone zainteresowanie dźwignią, a otwarte pozycje nie zostały istotnie odbudowane, a stopy finansowania utrzymują się blisko neutralnych poziomów. Te dynamiki podkreślają środowisko instrumentów pochodnych definiowane przez ostrożność, a nie zaufanie.

Na rynku kontraktów perpetual, w tym tygodniu stopy finansowania oscylowały wokół zera lub były lekko ujemne, co podkreśla ciągłe wycofywanie się spekulacyjnych pozycji długich. Traderzy pozostają zrównoważeni lub defensywni, niemal nie wywierając presji kierunkowej za pomocą dźwigni.

Przy niskiej aktywności instrumentów pochodnych, odkrywanie cen jest bardziej zależne od przepływów spot i katalizatorów makroekonomicznych niż od spekulacyjnej ekspansji.

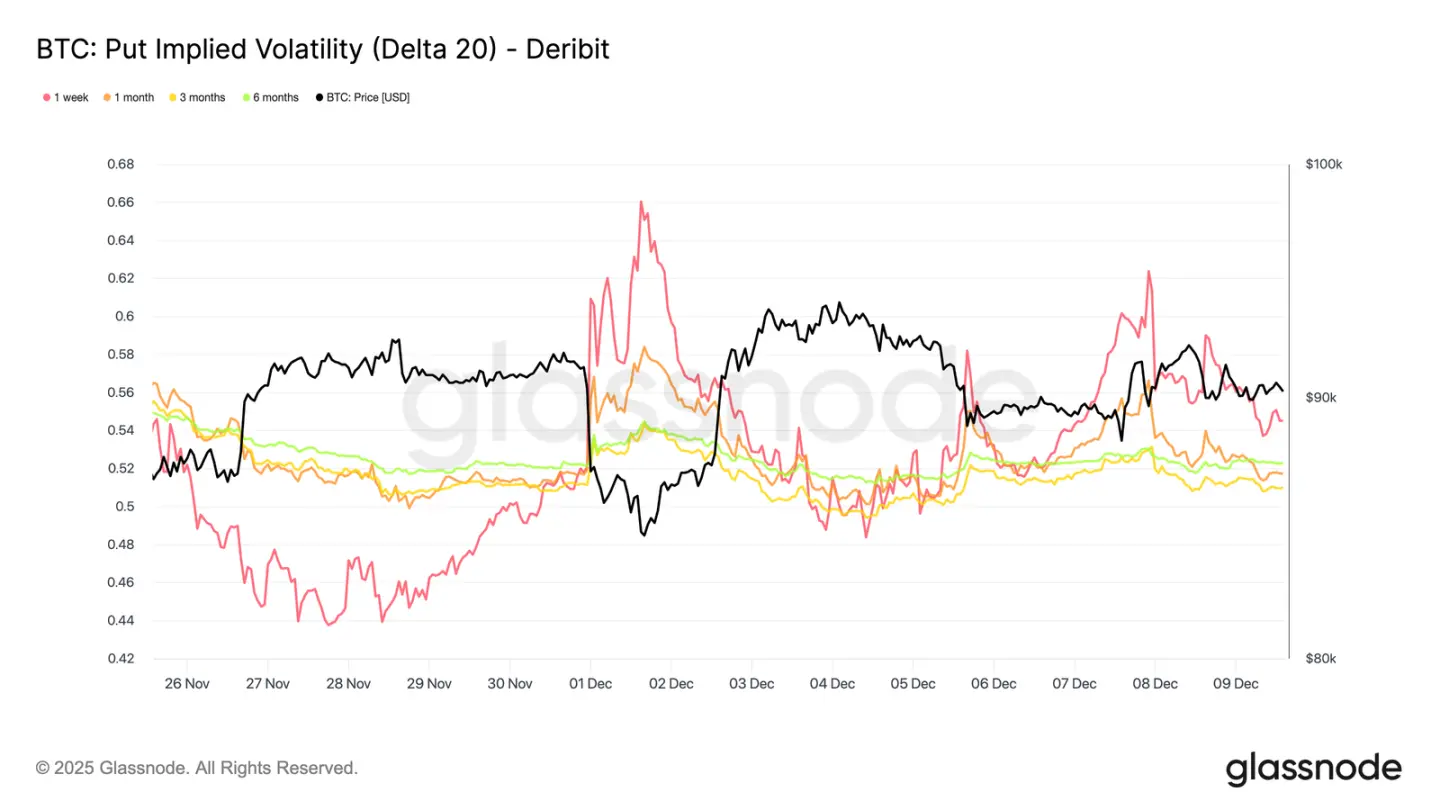

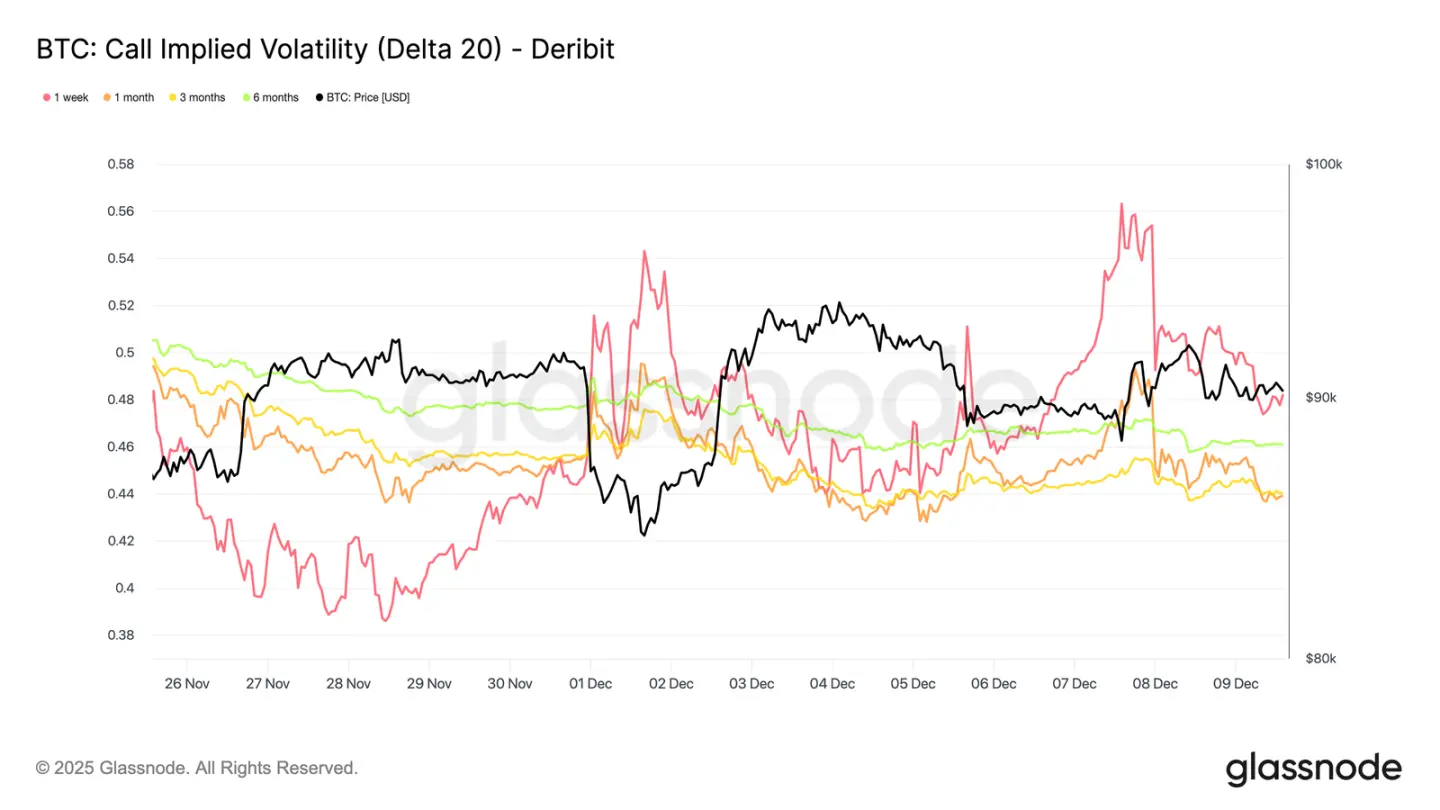

Krótkoterminowa zmienność implikowana rośnie

Przechodząc na rynek opcji, spokojna aktywność spot bitcoina kontrastuje z nagłym wzrostem krótkoterminowej zmienności implikowanej, ponieważ traderzy przygotowują się na większe ruchy cenowe. Interpolowana zmienność implikowana (szacowana na podstawie stałej wartości Delta, a nie notowanych cen wykonania) wyraźniej ujawnia strukturę wyceny ryzyka w różnych terminach.

Dla opcji call z 20-Delta, IV dla tygodniowego terminu wzrosła o około 10 punktów procentowych w stosunku do poprzedniego tygodnia, podczas gdy dłuższe terminy pozostały względnie stabilne. Podobny wzorzec występuje w opcjach put z 20-Delta – krótkoterminowa IV na spadki rośnie, a dłuższe terminy pozostają spokojne.

Ogólnie rzecz biorąc, traderzy akumulują zmienność tam, gdzie spodziewają się presji, preferując posiadanie wypukłości zamiast sprzedawania przed posiedzeniem FOMC 10 grudnia.

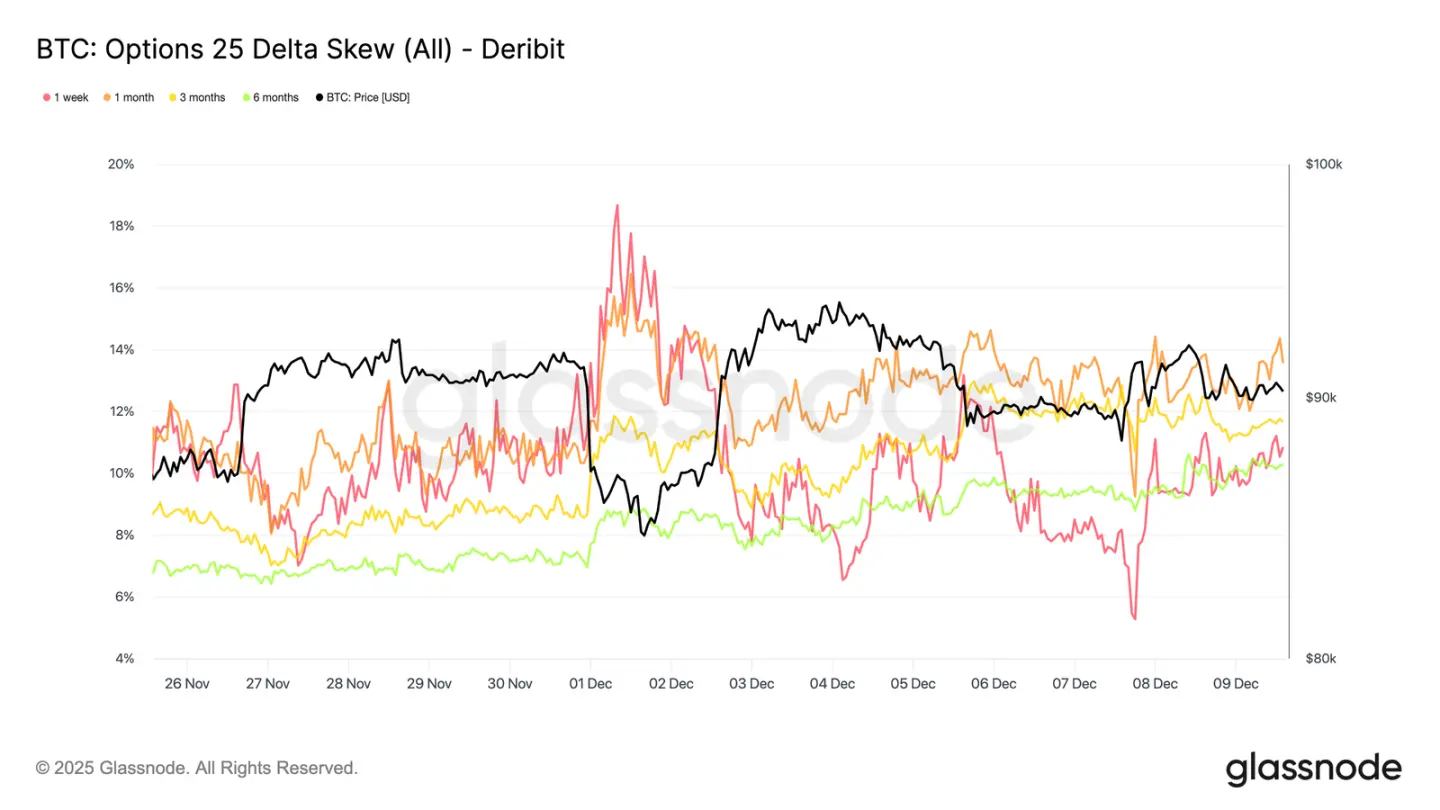

Popyt na ochronę przed spadkami powraca

Wraz ze wzrostem krótkoterminowej zmienności, ochrona przed spadkami ponownie zyskuje premię. 25-delta skew, mierzący względny koszt opcji put do call o tej samej wartości Delta, dla tygodniowego terminu wzrósł do około 11%, wskazując na wyraźnie zwiększony popyt na krótkoterminowe ubezpieczenie przed spadkami przed posiedzeniem FOMC.

Skew pozostaje ściśle skupiony na wszystkich terminach, w zakresie od 10,3% do 13,6%. Ta kompresja wskazuje, że preferencja dla ochrony put dotyczy całej krzywej, odzwierciedlając spójne nastawienie defensywne, a nie tylko izolowaną presję na krótkim końcu.

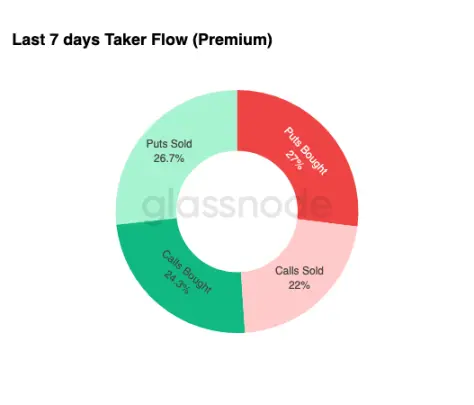

Akumulacja zmienności

Podsumowując sytuację na rynku opcji, tygodniowe dane o przepływach środków wzmacniają wyraźny wzorzec: traderzy kupują zmienność, a nie sprzedają. Premie za kupowane opcje dominują w całkowitych nominalnych przepływach środków, z lekką przewagą opcji put. Nie odzwierciedla to kierunkowego nastawienia, lecz stan akumulacji zmienności. Gdy traderzy kupują opcje po obu stronach, sygnalizuje to działania zabezpieczające i poszukiwanie wypukłości, a nie spekulację opartą na emocjach.

W połączeniu z rosnącą zmiennością implikowaną i skosem w kierunku spadków, sytuacja przepływów środków wskazuje, że uczestnicy rynku przygotowują się na wydarzenia o dużej zmienności, z przewagą nastawienia na spadki.

Po FOMC

Patrząc w przyszłość, zmienność implikowana już zaczęła słabnąć, a historycznie, po przejściu ostatniego głównego wydarzenia makroekonomicznego w roku, IV zwykle dalej się kompresuje. Wraz z posiedzeniem FOMC 10 grudnia jako ostatnim znaczącym katalizatorem, rynek przygotowuje się do przejścia w środowisko niskiej płynności i powrotu do średniej.

Po ogłoszeniu, sprzedający zwykle wracają na rynek, przyspieszając spadek IV przed końcem roku. Jeśli nie pojawi się jastrzębi niespodzianka lub znacząca zmiana wytycznych, ścieżka najmniejszego oporu prowadzi do niższej zmienności implikowanej i bardziej płaskiej krzywej zmienności, utrzymującej się do końca grudnia.

Wnioski

Bitcoin nadal handluje w strukturalnie kruchym otoczeniu, a rosnące niezrealizowane straty, wysokie zrealizowane straty oraz masowe realizacje zysków przez długoterminowych posiadaczy wspólnie kotwiczą ruchy cen. Pomimo utrzymującej się presji sprzedażowej, popyt pozostaje wystarczająco odporny, by utrzymać cenę powyżej rzeczywistej wartości rynkowej, co wskazuje, że cierpliwi kupujący nadal pochłaniają podaż. Jeśli pojawią się oznaki wyczerpania sprzedających, w krótkim terminie możliwy jest ruch w kierunku 95 tysięcy USD lub kosztu bazowego krótkoterminowych posiadaczy.

Sytuacja off-chain odzwierciedla tę ostrożną tonację. Przepływy do ETF pozostają ujemne, płynność spot jest niska, a rynek kontraktów terminowych pozbawiony spekulacyjnego zaangażowania. Rynek opcji wzmacnia defensywną postawę, traderzy akumulują zmienność, kupują krótkoterminową ochronę przed spadkami i przygotowują się na nadchodzące wydarzenia o dużej zmienności przed posiedzeniem FOMC.

Podsumowując, struktura rynku wskazuje na słaby, ale stabilny przedział, wspierany przez cierpliwy popyt, ale ograniczany przez utrzymującą się presję sprzedażową. Krótkoterminowa ścieżka zależy od tego, czy płynność się poprawi i czy sprzedający się wycofają, podczas gdy długoterminowe perspektywy zależą od tego, czy rynek odzyska kluczowe progi kosztów bazowych i wyjdzie z tej fazy napędzanej czasem i presją psychologiczną.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.