Obalając teorię bańki AI! UBS: centra danych nie wykazują żadnych oznak spowolnienia, prognoza wzrostu rynku na przyszły rok podniesiona do 20-25%

Strukturalne zmiany w kosztach budowy centrów danych AI oraz intensywne inwestycje będą się utrzymywać co najmniej do 2027 roku, a pierwsze oznaki monetyzacji AI już się pojawiają.

Strukturalne zmiany w kosztach budowy centrów danych AI, intensywne inwestycje potrwają co najmniej do 2027 roku, a monetyzacja AI już zaczyna być widoczna.

Autor: Zhang Yaqi

Źródło: The Wall Street Journal

Według najnowszego, opublikowanego 5. dnia miesiąca, szczegółowego raportu UBS, globalny rynek urządzeń do centrów danych „nie wykazuje żadnych oznak spowolnienia”.

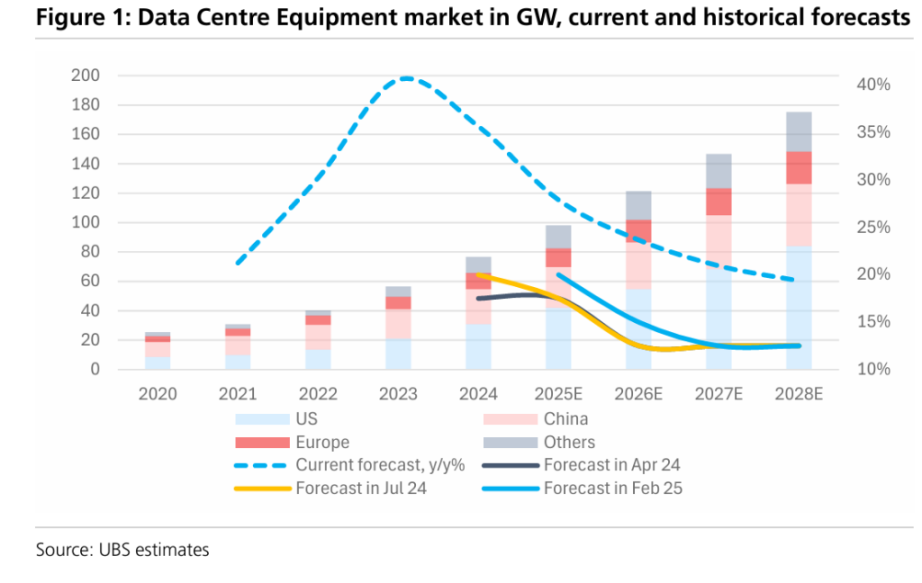

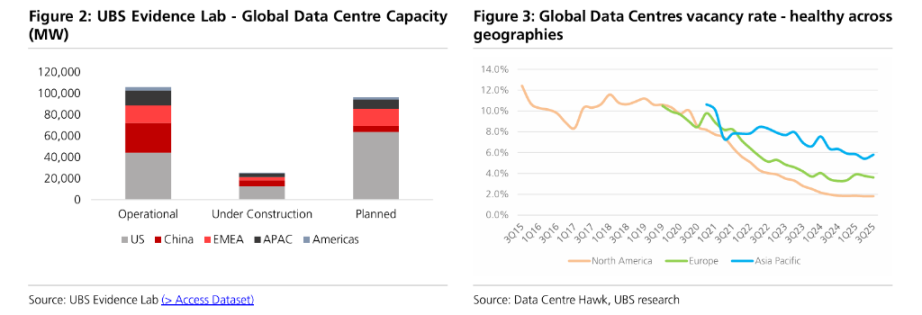

Z najnowszych danych monitorujących UBS Evidence Lab wynika, że globalna moc centrów danych znajduje się w fazie szybkiej ekspansji – obecnie w budowie jest aż 25 GW, a istniejąca moc operacyjna wynosi około 105 GW. Zespół analityków pod kierownictwem Andre Kukhnina wskazuje w raporcie, że biorąc pod uwagę konwersję projektów w budowie na rzeczywistą moc oraz utrzymujące się na wysokim poziomie nakłady inwestycyjne największych dostawców chmury, branża po osiągnięciu około 25-30% wzrostu w 2025 roku, utrzyma silną dynamikę do 2026 roku.

W oparciu o silne dane dotyczące projektów w budowie oraz bardzo niski współczynnik niewykorzystania mocy, UBS ogłosił podniesienie średnioterminowych prognoz wzrostu dla tej branży, przewidując, że w 2026 roku tempo wzrostu rynku, obejmującego energię elektryczną, chłodzenie i urządzenia IT, osiągnie 20-25%.

Ta optymistyczna prognoza bezpośrednio podważa ostatnie rynkowe opinie o „bańce AI”. UBS podkreśla, że adopcja generatywnej AI (GenAI) rośnie wykładniczo – choć monetyzacja jest jeszcze na wczesnym etapie, już pojawiły się realne przychody z roczną wartością powtarzalnych przychodów (ARR) na poziomie 17 miliardów dolarów. Pogłębiające się zastosowanie tej technologii, w połączeniu z krótszym cyklem życia serwerów AI i wynikającym z tego popytem na wymianę, wspiera długoterminową koniunkturę całego łańcucha branżowego.

Podniesienie prognoz wzrostu, technologia chłodzenia cieczą na prowadzeniu

W najnowszym raporcie UBS zaktualizował kluczowe założenia dotyczące globalnego rynku urządzeń do centrów danych. Bank przewiduje, że po wzroście rynku o 25-30% w 2025 roku, tempo wzrostu w 2026 roku utrzyma się na wysokim poziomie 20-25%, w 2027 roku wyniesie 15-20%, a w latach 2028-2030 pozostanie na stabilnym poziomie 10-15% rocznie.

Pewność tej prognozy wynika z wielokrotnej weryfikacji danych. Według analizy UBS, współczynnik niewykorzystania mocy centrów danych w Ameryce Północnej, Europie i regionie Azji i Pacyfiku utrzymuje się na historycznie niskim poziomie (odpowiednio 1,8%, 3,6% i 5,8%), co wskazuje na przewagę popytu nad podażą. Jednocześnie dane pipeline UBS Evidence Lab pokazują, że jeśli planowane moce zostaną uruchomione zgodnie z harmonogramem do 2029 roku, nawet bez uwzględnienia nowych projektów, skumulowany roczny wskaźnik wzrostu (CAGR) w latach 2025-2029 wyniesie 21%.

Wśród segmentów rynku szczególnie wyróżnia się sektor chłodzenia. Wraz ze wzrostem gęstości mocy chipów AI, UBS przewiduje, że do 2030 roku segment chłodzenia utrzyma około 20% rocznego wzrostu, z czego technologia chłodzenia cieczą (Liquid Cooling) będzie liderem z tempem wzrostu na poziomie 45%, stając się najszybciej rozwijającym się segmentem.

Nieustająca intensywność nakładów inwestycyjnych, wzrost wartości na megawat

W odpowiedzi na wątpliwości rynku dotyczące trwałości nakładów inwestycyjnych (Capex), UBS poprzez analizę struktury kosztów wskazuje, że koszty budowy centrów danych AI ulegają strukturalnym zmianom.

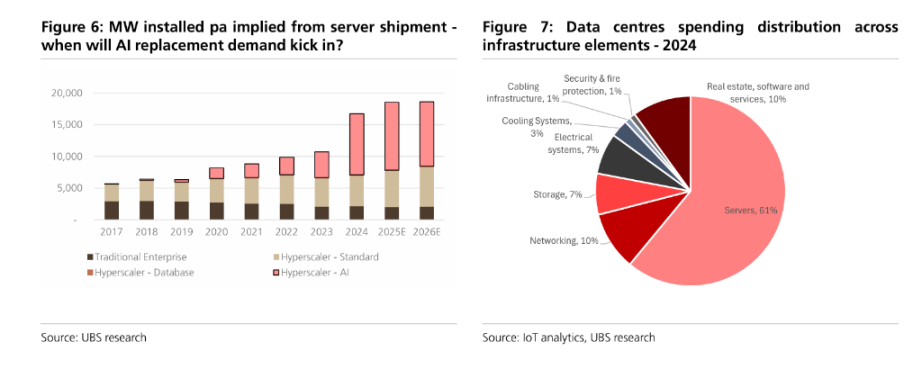

Raport pokazuje, że w porównaniu z tradycyjnymi centrami danych, koszt budowy infrastruktury AI na każdy megawat wzrósł o około 20%, głównie ze względu na modernizację infrastruktury chłodzenia i zasilania. Jednak kluczową zmianą jest gwałtowny wzrost kosztów urządzeń IT – ze względu na wysokie ceny chipów AI udział urządzeń IT w całkowitych kosztach znacznie wzrósł, a koszt na megawat jest 3-4 razy wyższy niż w przypadku tradycyjnych rozwiązań. Ta struktura sprawia, że klienci są mniej wrażliwi na ceny infrastruktury (Facility), co sprzyja dostawcom urządzeń z wyższych segmentów łańcucha dostaw.

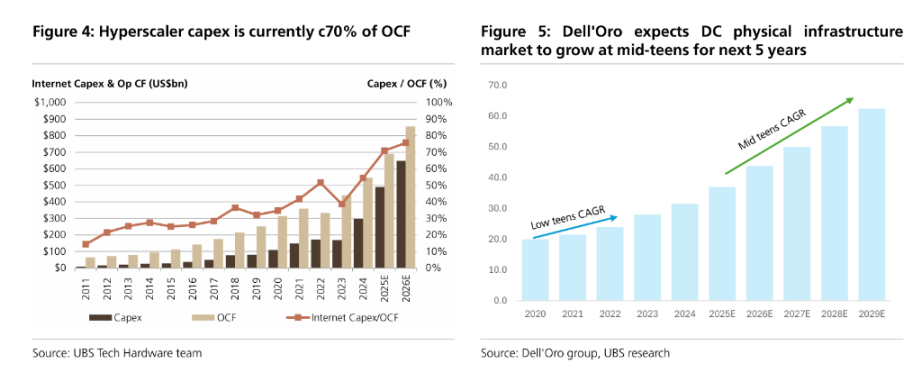

Odnośnie sytuacji finansowej największych dostawców chmury, UBS wskazuje, że choć udział nakładów inwestycyjnych w sprzedaży (Capex/Sales) ponad dwukrotnie wzrósł w porównaniu z 2023 rokiem, osiągając 25-30%, to obecne nakłady inwestycyjne nadal stanowią około 75% operacyjnych przepływów pieniężnych (OCF) branży, co pozostaje w granicach kontroli. Zespół ds. sprzętu technologicznego UBS przewiduje, że tak wysoki poziom inwestycji utrzyma się co najmniej do 2027 roku.

Początki monetyzacji AI, zabezpieczenie przed ryzykiem bańki

W kwestii najbardziej interesującej inwestorów – „stopy zwrotu” i „monetyzacji” – UBS w raporcie przedstawia pozytywne, wczesne dowody. UBS szacuje, że obecnie roczna wartość powtarzalnych przychodów (ARR) głównych natywnych aplikacji AI osiągnęła 17 miliardów dolarów, co stanowi około 6-7% całkowitego rynku SaaS.

UBS podkreśla, że GenAI jako technologia jest wdrażana w niespotykanym dotąd tempie. Najnowsze badania McKinsey również pokazują, że w ciągu ostatnich 12 miesięcy firmy dzięki wykorzystaniu AI osiągnęły średni wzrost przychodów o 3,6% i średni spadek kosztów o 5%.

Mimo to UBS wskazuje również na potencjalne ryzyko ograniczeń fizycznych. Dostawy energii elektrycznej są postrzegane jako największa bariera, zwłaszcza w Europie, gdzie terminy podłączenia do sieci w niektórych kluczowych węzłach zostały przesunięte na lata 30. XXI wieku. Ponadto UBS przewiduje, że centra danych będą odpowiadać za ponad 60% przyrostu zużycia energii elektrycznej w USA w latach 2025-2030, co stanowi wyzwanie dla niezawodności sieci i dostaw urządzeń. Jednak zdaniem UBS, te ograniczenia raczej podnoszą wartość istniejących aktywów niż kończą cykl inwestycyjny.

Zwycięzcy i przegrani w wyniku iteracji technologicznych

Wraz ze wzrostem gęstości mocy szaf serwerowych z tradycyjnych 10 kW do 100 kW, a nawet wyżej w erze AI, architektura infrastruktury ulega głębokim przemianom. UBS szczególnie zwraca uwagę na trend przechodzenia na architekturę prądu stałego 800V (DC), przewidując, że technologia ta zostanie szeroko wdrożona pod koniec 2028 roku lub na początku 2029 roku.

Ta zmiana technologiczna przekształci krajobraz konkurencyjny. UBS wskazuje, że popyt na urządzenia średniego napięcia (MV) pozostanie stabilny, natomiast urządzenia niskonapięciowe (LV) prądu przemiennego mogą zostać zastąpione przez dystrybucję prądu stałego o wyższym napięciu. W tym trendzie firmy posiadające pełną linię produktów średniego napięcia i zdolności innowacyjne mają silniejszą pozycję obronną.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Wpływy do funduszy aktywów cyfrowych osiągnęły 716 mln dolarów: XRP i Chainlink odnotowują rekordowy popyt

Wzrost ten podniósł łączną wartość aktywów pod zarządzaniem do 180 miliardów dolarów, co wciąż pozostaje poniżej rekordowego poziomu 264 miliardów dolarów. Nowe inwestycje napływały z różnych stron świata, z czego najwięcej przyniosły Stany Zjednoczone – 483 miliony dolarów, Niemcy – 96,9 miliona dolarów, a Kanada – 80,7 miliona dolarów. Fundusze bitcoin przyciągnęły 352 miliony dolarów, XRP cieszył się bardzo wysokim popytem, sięgającym 245 milionów dolarów, a Chainlink ustanowił nowy rekord, pozyskując 52,8 miliona dolarów.

Analiza finansowa Tether: potrzebuje dodatkowych 4,5 miliarda dolarów rezerw, aby utrzymać stabilność

Jeśli zastosuje się bardziej rygorystyczne i całkowicie karne podejście do $BTC, luka kapitałowa może wynieść od 1,25 miliarda do 2,5 miliarda dolarów.