Dalio interpretuje „Kiedy pęknie bańka”: wielka bańka na giełdzie + ogromna przepaść majątkowa = ogromne zagrożenie

Dalio stwierdził, że obecnie amerykański rynek akcji znajduje się w bańce spekulacyjnej, a bańka nie pęka wyłącznie z powodu zbyt wysokich wycen; w historii prawdziwe załamania wywoływały kryzysy płynności.

Dalio stwierdził, że obecnie amerykański rynek akcji znajduje się w bańce, a bańka nie pęka tylko dlatego, że wyceny są zbyt wysokie; historycznie prawdziwą przyczyną krachów był kryzys płynności.

Autor: Zhao Ying

Źródło: Wallstreetcn

W momencie gwałtownego spadku amerykańskich akcji Dalio ponownie poruszył temat pęknięcia bańki. Założyciel Bridgewater Associates, Dalio, w swoim najnowszym ostrzeżeniu stwierdził, że amerykański rynek akcji znajduje się obecnie w bańce, a ekstremalna koncentracja bogactwa potęguje kruchość rynku.

Według niego, pęknięcie bańki nie jest wywołane przez wysokie wyceny, lecz przez przymusową wyprzedaż aktywów, gdy inwestorzy nagle potrzebują gotówki na spłatę długów lub podatków. W sytuacji, gdy najbogatsze 10% Amerykanów posiada prawie 90% akcji, ryzyko takiego szoku płynnościowego rośnie.

Dalio w czwartkowym wywiadzie dla mediów podkreślił, że choć obecna sytuacja nie jest dokładną kopią lat 1929 czy 1999, to wskaźniki, które śledzi, pokazują, że USA szybko zbliżają się do punktu krytycznego bańki. „Na rynku rzeczywiście istnieje bańka” – powiedział – „ale jeszcze nie widzieliśmy jej pęknięcia. Co więcej, przed pęknięciem bańki jest jeszcze dużo miejsca na wzrost”.

Warto zauważyć, że Dalio nie skupia się na fundamentach przedsiębiorstw, lecz na szerszej, kruchej strukturze rynku. W obecnych warunkach ekstremalnej nierówności majątkowej, rekordowego zadłużenia na marginie oraz potencjalnych szoków politycznych, takich jak podatek majątkowy, dynamika bańki staje się szczególnie niebezpieczna.

Czynniki wywołujące pęknięcie bańki to kryzys płynności

Dalio w długim wpisie opublikowanym tego samego dnia na platformie X wyjaśnił, że bańka nie pęka tylko dlatego, że wyceny są zbyt wysokie. Historycznie prawdziwą przyczyną krachów był kryzys płynności – gdy inwestorzy nagle potrzebują środków na spłatę długów, podatków lub innych potrzeb płynnościowych, są zmuszeni do masowej wyprzedaży aktywów.

Napisał:

Bogactwo finansowe nie ma żadnej wartości, dopóki nie zostanie zamienione na gotówkę i wydane. To właśnie przymusowa wyprzedaż, a nie złe wyniki finansowe czy zmiana nastrojów, jest prawdziwą przyczyną historycznych krachów rynkowych.

Obecnie czynniki kruchości rynku się kumulują. Zadłużenie na marginie osiągnęło rekordowy poziom 1.2 biliona dolarów. Kalifornia rozważa jednorazowy podatek majątkowy w wysokości 5% dla miliarderów, co może być politycznym szokiem prowadzącym do masowej likwidacji aktywów. „Zaostrzenie polityki pieniężnej to klasyczny czynnik wyzwalający” – mówi Dalio – „ale coś takiego jak podatek majątkowy również może się wydarzyć”.

Gospodarka typu K wzmacnia kruchość rynku

Dalio szczególnie podkreśla, że obecna koncentracja bogactwa ekstremalnie wzmacnia tę kruchość. Najbogatsze 10% Amerykanów posiada obecnie prawie 90% akcji i odpowiada za około połowę wydatków konsumpcyjnych. Ta koncentracja maskuje pogarszającą się sytuację dolnej połowy drabiny dochodowej, tworząc szeroko opisywaną przez ekonomistów „gospodarkę typu K” – gospodarstwa domowe o wysokich dochodach rosną, a cała reszta zostaje w tyle.

Główny ekonomista Moody’s Analytics, Mark Zandi, niedawno odkrył, że najbogatsze gospodarstwa domowe napędzają niemal cały wzrost konsumpcji, podczas gdy Amerykanie o niskich dochodach ograniczają wydatki pod presją ceł, wysokich kosztów kredytu i inflacji czynszów.

Główna inwestycyjna dyrektor Morgan Stanley Wealth Management, Lisa Shalett, określiła tę nierówność jako „całkowicie szaloną”, wskazując, że tempo wzrostu wydatków zamożnych gospodarstw domowych jest sześć do siedmiu razy wyższe niż w najniższych grupach dochodowych. Nawet przewodniczący Fed, Powell, przyznał się do tej polaryzacji, mówiąc, że firmy raportują „gospodarkę o dwóch biegunach”, gdzie konsumenci o wysokich dochodach nadal wydają, a inni ograniczają konsumpcję.

Jak radzić sobie z ryzykiem bańki?

Mimo ostrzeżeń, Dalio nie sugeruje inwestorom rezygnacji z obecnej hossy. Twierdzi, że bańka może trwać znacznie dłużej, niż przewidują sceptycy, przynosząc ogromne zyski przed pęknięciem. Jego rada to zrozumieć ryzyko, dywersyfikować portfel i zabezpieczać się – szczególnie wspomniał o złocie, które w tym roku osiągnęło historyczne maksima.

„Chcę podkreślić, że przed pęknięciem bańki jest jeszcze dużo miejsca na wzrost” – powiedział. Ale ostrzega w artykule: „Patrząc wstecz, takie sytuacje prowadziły do ogromnych konfliktów i wielkich transferów bogactwa”.

Ostrzeżenia Dalio i sukces Nvidia pokazują, że rynek rozwija się w sposób trudny do wyjaśnienia tradycyjnymi modelami. Boom AI może dalej napędzać wzrost akcji, ale mechanizmy bańki opisane przez Dalio – luźny kredyt, koncentracja bogactwa i podatność na szoki płynnościowe – również się nasilają.

Poniżej pełny wpis Dalio na X:

Chociaż nadal jestem aktywnym inwestorem i pasjonuję się inwestowaniem, na tym etapie życia jestem także nauczycielem, starając się przekazać innym to, czego nauczyłem się o funkcjonowaniu rzeczywistości oraz zasady, które pomogły mi radzić sobie z rzeczywistością. Ponieważ od ponad 50 lat zajmuję się globalnymi inwestycjami makroekonomicznymi i wyciągnąłem wiele lekcji z historii, naturalnie wiele z tego, co przekazuję, dotyczy właśnie tych kwestii.

Celem tego artykułu jest omówienie:

- istotnej różnicy między bogactwem a pieniądzem,

- jak ta różnica napędza bańki i depresje, oraz

- jak ta dynamika, w połączeniu z ogromnymi nierównościami majątkowymi, może przebić bańkę, prowadząc do destrukcyjnej depresji zarówno finansowej, jak i społeczno-politycznej.

Zrozumienie różnicy między bogactwem a pieniądzem oraz ich relacji jest kluczowe, a najważniejsze jest: 1) jak powstaje bańka, gdy rozmiar bogactwa finansowego staje się bardzo duży w stosunku do ilości pieniądza; 2) jak bańka pęka, gdy ludzie potrzebują pieniędzy i sprzedają bogactwo, aby je zdobyć.

To bardzo podstawowa i łatwa do zrozumienia koncepcja dotycząca mechanizmu działania rzeczy, ale nie jest powszechnie znana, a bardzo mi pomogła w inwestowaniu.

Główne zasady, które należy znać, to:

- Bogactwo finansowe można bardzo łatwo stworzyć, ale nie oznacza to jego rzeczywistej wartości;

- Bogactwo finansowe nie ma żadnej wartości, dopóki nie zostanie zamienione na pieniądze, które można wydać;

- Aby zamienić bogactwo finansowe na pieniądze do wydania, trzeba je sprzedać (lub pobrać z niego dochód), co często prowadzi do pęknięcia bańki.

W kwestii „bogactwo finansowe można bardzo łatwo stworzyć, ale nie oznacza to jego rzeczywistej wartości” – na przykład, jeśli dziś założyciel startupu sprzeda udziały w firmie – powiedzmy za 50 milionów dolarów – i wyceni firmę na 1 miliard dolarów, to sprzedający staje się miliarderem. Dzieje się tak, ponieważ firma uznawana jest za wartą 1 miliard dolarów, mimo że za tą liczbą nie stoi rzeczywista suma pieniędzy. Podobnie, jeśli nabywca akcji na rynku publicznym kupuje niewielką liczbę akcji po określonej cenie, wszystkie akcje są wyceniane według tej ceny, więc wyceniając wszystkie akcje po tej cenie, można określić całkowitą wartość bogactwa firmy. Oczywiście rzeczywista wartość tych firm może nie być tak wysoka jak te wyceny, ponieważ wartość aktywów zależy tylko od ceny, po jakiej można je sprzedać.

W kwestii „bogactwo finansowe nie ma żadnej wartości, dopóki nie zostanie zamienione na pieniądze”, wynika to z faktu, że bogactwo nie może być bezpośrednio konsumowane, a pieniądze mogą.

Kiedy ilość bogactwa jest duża w stosunku do ilości pieniądza, a posiadacze bogactwa muszą sprzedać je, by zdobyć pieniądze, stosuje się trzecią zasadę: „Aby zamienić bogactwo finansowe na pieniądze do wydania, trzeba je sprzedać (lub pobrać z niego dochód), co często prowadzi do przekształcenia bańki w depresję”.

Jeśli to rozumiesz, możesz pojąć, jak powstają bańki i jak pękają, przechodząc w depresję, co pomoże ci przewidywać i radzić sobie z bańkami i depresjami.

Równie ważne jest zrozumienie, że choć zarówno pieniądze, jak i kredyt mogą być używane do kupowania rzeczy, to a) pieniądze rozliczają transakcje, podczas gdy kredyt tworzy dług, który wymaga w przyszłości zdobycia pieniędzy na rozliczenie transakcji; b) kredyt można łatwo stworzyć, a pieniądze mogą być stworzone tylko przez bank centralny. Choć można sądzić, że do kupowania rzeczy potrzebne są pieniądze, to nie jest to całkiem prawda, bo można kupować rzeczy na kredyt, co generuje dług do spłacenia. To właśnie zwykle stanowi podstawę bańki.

Przyjrzyjmy się teraz przykładowi.

Choć historycznie wszystkie bańki i ich pęknięcia działają zasadniczo tak samo, posłużę się przykładem bańki z lat 1927-1929 i jej pęknięcia w latach 1929-1933. Jeśli spojrzysz na mechanizm powstawania bańki pod koniec lat 20. XX wieku, jej pęknięcia i depresji w latach 1929-1933 oraz na działania prezydenta Roosevelta w marcu 1933 roku mające na celu złagodzenie skutków pęknięcia bańki, zrozumiesz, jak opisane przeze mnie zasady działają w praktyce.

Co napędzało gwałtowny wzrost rynku akcji, który ostatecznie doprowadził do powstania bańki? Skąd wzięła się ta bańka? Zdrowy rozsądek podpowiada, że jeśli podaż pieniądza jest ograniczona, a wszystko musi być kupowane za pieniądze, to zakup czegokolwiek oznacza przesunięcie środków z innych rzeczy. Z powodu wyprzedaży ceny przesuwanych aktywów mogą spadać, a ceny kupowanych rosnąć. Jednak wtedy (np. pod koniec lat 20.) i teraz, to nie pieniądze napędzały wzrost rynku akcji, lecz kredyt. Kredyt można tworzyć bez pieniędzy i używać do kupowania akcji i innych aktywów tworzących bańkę. Wtedy mechanizm działania (i jest to najklasyczniejszy mechanizm) polegał na tym, że ludzie tworzyli i pożyczali kredyt, by kupować akcje, co generowało dług, który musiał zostać spłacony. Gdy środki potrzebne do spłaty długu przewyższały środki generowane przez akcje, aktywa finansowe musiały być sprzedawane, co prowadziło do spadku cen. Proces powstawania bańki prowadził więc do jej pęknięcia.

Ogólne zasady napędzające te dynamiczne procesy bańki i jej pęknięcia są następujące:

Kiedy zakupy aktywów finansowych są głównie napędzane wzrostem kredytu, powodując wzrost bogactwa w stosunku do ilości pieniądza (czyli bogactwo znacznie przewyższa ilość pieniądza), powstaje bańka; gdy trzeba sprzedać bogactwo, by zdobyć pieniądze, bańka pęka. Na przykład w latach 1929-1933 akcje i inne aktywa musiały być sprzedawane, by spłacić długi zaciągnięte na ich zakup, więc mechanizm działania bańki się odwrócił. Naturalnie, im więcej pożyczano i kupowano akcji, tym lepiej radziły sobie akcje, tym bardziej ludzie chcieli je kupować. Kupujący nie musieli sprzedawać niczego, by kupić akcje, bo mogli kupować je na kredyt. Wraz ze wzrostem zakupów na kredyt kredyt się kurczył, stopy procentowe rosły, zarówno z powodu silnego popytu na pożyczki, jak i dlatego, że Fed pozwalał na wzrost stóp (czyli zaostrzał politykę pieniężną). Gdy trzeba było spłacić długi, akcje musiały być sprzedane, by zdobyć środki na spłatę, więc ceny spadały, pojawiały się niewypłacalności, wartość zabezpieczeń malała, podaż kredytu się kurczyła, a bańka zamieniała się w samonapędzającą się depresję, po której nastąpił Wielki Kryzys.

Te dynamiczne czynniki napędzające bańki i ich pęknięcia można podsumować następująco:

Kiedy zakupy aktywów finansowych są głównie napędzane wzrostem kredytu, powodując wzrost bogactwa w stosunku do ilości pieniądza (czyli bogactwo znacznie przewyższa ilość pieniądza), powstaje bańka; gdy trzeba sprzedać bogactwo, by zdobyć pieniądze, bańka pęka. Na przykład w latach 1929-1933 akcje i inne aktywa musiały być sprzedawane, by spłacić długi zaciągnięte na ich zakup, więc mechanizm działania bańki się odwrócił. Naturalnie, im więcej pożyczano i kupowano akcji, tym lepiej radziły sobie akcje, tym bardziej ludzie chcieli je kupować. Kupujący nie musieli sprzedawać niczego, by kupić akcje, bo mogli kupować je na kredyt. Wraz ze wzrostem zakupów na kredyt kredyt się kurczył, stopy procentowe rosły, zarówno z powodu silnego popytu na pożyczki, jak i dlatego, że Fed pozwalał na wzrost stóp (czyli zaostrzał politykę pieniężną). Gdy trzeba było spłacić długi, akcje musiały być sprzedane, by zdobyć środki na spłatę, więc ceny spadały, pojawiały się niewypłacalności, wartość zabezpieczeń malała, podaż kredytu się kurczyła, a bańka zamieniała się w samonapędzającą się depresję, po której nastąpił Wielki Kryzys.

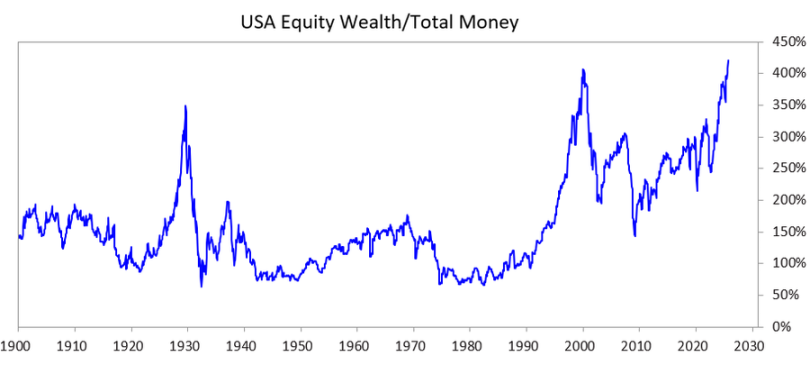

Aby zbadać, jak ta dynamika, w połączeniu z ogromnymi nierównościami majątkowymi, może przebić bańkę i doprowadzić do krachu o poważnych skutkach społecznych, politycznych i finansowych, przeanalizowałem poniższy wykres. Pokazuje on historyczne i obecne różnice między bogactwem a pieniądzem oraz stosunek całkowitej wartości akcji do całkowitej wartości pieniądza.

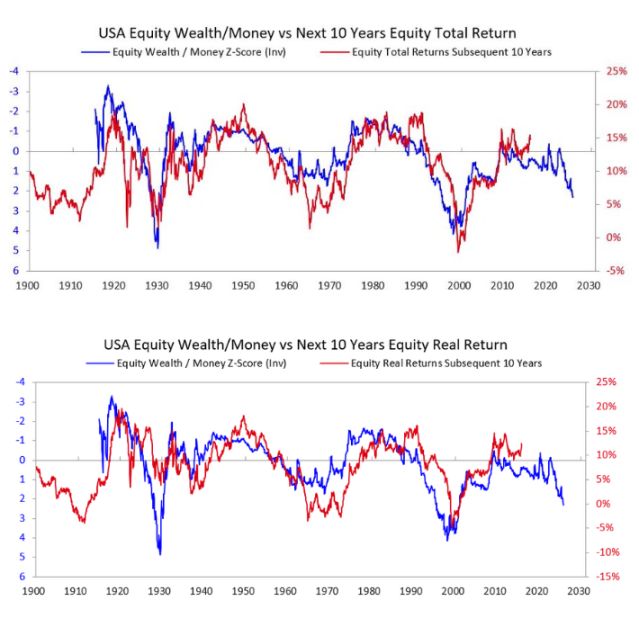

Kolejne dwa wykresy pokazują, jak te odczyty prognozują nominalne i realne stopy zwrotu w ciągu następnych 10 lat. Same wykresy mówią wszystko.

Kiedy słyszę, jak ludzie próbują ocenić, czy dana akcja lub rynek akcji znajduje się w bańce, analizując, czy firma z czasem stanie się wystarczająco dochodowa, by uzasadnić obecne ceny, myślę, że nie rozumieją dynamiki bańki. Oczywiście, to ile inwestycja ostatecznie zarobi, jest ważne, ale to nie jest główny powód pęknięcia bańki. Bańka nie pęka dlatego, że pewnego ranka ludzie stwierdzają, że w przyszłości nie będzie wystarczających dochodów i zysków, by uzasadnić ceny. W końcu, czy inwestycja przyniesie wystarczające dochody i zyski, by zapewnić dobrą stopę zwrotu, zwykle okazuje się dopiero po wielu latach, a nawet dekadach. Zasada, o której należy pamiętać, jest taka:

Bańka pęka, gdy napływ środków do aktywów zaczyna wysychać, a posiadacze akcji i/lub innych aktywów muszą je sprzedać, by zdobyć pieniądze na określony cel (najczęściej na spłatę długów).

Co zwykle dzieje się potem?

Po pęknięciu bańki, gdy nie ma wystarczającej ilości pieniędzy i kredytu, by zaspokoić potrzeby posiadaczy aktywów finansowych, rynek i gospodarka pogrążają się w recesji, a wewnętrzne napięcia społeczne i polityczne zwykle się nasilają. Jeśli istnieje ogromna przepaść majątkowa, sytuacja jest szczególnie poważna, bo pogłębia podziały i gniew między bogatymi/prawicą a biednymi/lewicą. W analizowanym przypadku z lat 1927-33 ta dynamika doprowadziła do Wielkiego Kryzysu i ogromnych konfliktów wewnętrznych, zwłaszcza między bogatymi/prawicą a biednymi/lewicą. Ta dynamika doprowadziła do obalenia prezydenta Hoovera i wyboru Roosevelta.

Naturalnie, gdy bańka pęka, a rynek i gospodarka się kurczą, prowadzi to do poważnych zmian politycznych, ogromnych deficytów i masowej monetyzacji długu. W przykładzie z lat 1927-33 recesja rynku i gospodarki miała miejsce w latach 1929-32, zmiany polityczne w 1932 roku, a rząd Roosevelta w 1933 roku miał ogromny deficyt budżetowy.

Jego bank centralny drukował ogromne ilości pieniędzy, co doprowadziło do dewaluacji waluty (np. w stosunku do złota). Taka dewaluacja złagodziła niedobór pieniądza i: a) pomogła systemowo ważnym dłużnikom spłacić długi; b) podniosła ceny aktywów; c) pobudziła gospodarkę. Przywódcy obejmujący władzę w takich okresach zwykle wprowadzają szokujące reformy fiskalne, których nie mogę tu szczegółowo omówić, ale mogę zapewnić, że takie okresy prowadzą do ogromnych konfliktów i wielkich transferów bogactwa. W przypadku Roosevelta sytuacja ta doprowadziła do szeregu poważnych reform fiskalnych mających na celu przeniesienie bogactwa z góry na dół (np. podniesienie najwyższej stawki podatku dochodowego z 25% w latach 20. do 79%, znaczne podwyższenie podatku od spadków i darowizn oraz znaczne zwiększenie programów socjalnych i subsydiów). To także doprowadziło do ogromnych konfliktów wewnętrznych i międzynarodowych.

To jest typowa dynamika. Przez całą historię niezliczeni przywódcy i banki centralne w zbyt wielu krajach i przez zbyt wiele lat powtarzali te same błędy, których nie sposób tu wszystkich wymienić. Nawiasem mówiąc, przed 1913 rokiem USA nie miały banku centralnego ani uprawnień do drukowania pieniędzy, więc bankructwa banków i deflacyjne recesje były częstsze. W obu przypadkach posiadacze obligacji ponosili straty, a posiadacze złota odnosili znaczne korzyści.

Chociaż przykład z lat 1927-33 dobrze ilustruje klasyczny cykl bańka-depresja, był to jeden z bardziej ekstremalnych przypadków. Podobną dynamikę można zobaczyć w sytuacji, która doprowadziła do działań prezydenta Nixona i Fedu w 1971 roku, a także w niemal wszystkich innych bańkach i depresjach (np. Japonia 1989-90, bańka internetowa 2000 roku itd.). Te bańki i depresje mają też wiele innych typowych cech (np. rynek jest bardzo popularny wśród niedoświadczonych inwestorów, którzy przyciągani gorączką kupują na lewarze, ponoszą duże straty, a potem są wściekli).

Ten wzorzec dynamiczny istnieje od tysięcy lat (czyli popyt na pieniądz przewyższa podaż). Ludzie muszą sprzedawać bogactwo, by zdobyć pieniądze, bańka pęka, a potem następują niewypłacalności, dodruk pieniądza i złe skutki gospodarcze, społeczne i polityczne. Innymi słowy, nierównowaga między bogactwem finansowym a ilością pieniądza oraz zamiana bogactwa finansowego (zwłaszcza aktywów dłużnych) na pieniądz zawsze była źródłem runów na banki, zarówno prywatne, jak i centralne. Te runy prowadzą albo do niewypłacalności (co częściej zdarzało się przed powstaniem Fedu), albo do tego, że bank centralny tworzy pieniądz i kredyt, by ratować kluczowe instytucje i zapobiec ich upadkowi.

Więc pamiętaj:

Kiedy zobowiązania do zapłaty pieniędzy (czyli aktywa dłużne) znacznie przewyższają ilość istniejącego pieniądza, a istnieje potrzeba sprzedaży aktywów finansowych, by zdobyć pieniądze, bądź czujny na pęknięcie bańki i chroń się (np. nie miej dużej ekspozycji na ryzyko kredytowe i trzymaj trochę złota). Jeśli taka sytuacja występuje przy ogromnych nierównościach majątkowych, bądź czujny na poważne zmiany polityczne i majątkowe i zabezpiecz się.

Chociaż wzrost stóp procentowych i zaostrzenie kredytu zawsze były najczęstszą przyczyną sprzedaży aktywów w celu zdobycia potrzebnych pieniędzy, każda przyczyna generująca popyt na pieniądz – np. podatek majątkowy – oraz sprzedaż bogactwa finansowego w celu zdobycia tego pieniądza, może wywołać tę dynamikę.

Kiedy istnieje ogromna różnica między bogactwem a ilością pieniądza oraz ogromne nierówności majątkowe, należy to uznać za bardzo niebezpieczną sytuację.

Od lat 20. XX wieku do dziś

(Jeśli nie chcesz czytać krótkiego opisu, jak doszliśmy od lat 20. XX wieku do dziś, możesz pominąć tę część.)

Chociaż wspomniałem, jak bańka z lat 20. doprowadziła do depresji i Wielkiego Kryzysu w latach 1929-33, abyś był na bieżąco, tamta depresja i następujący po niej Wielki Kryzys doprowadziły do tego, że prezydent Roosevelt w 1933 roku ogłosił niewypłacalność rządu USA w zakresie realizacji zobowiązań do wymiany ówczesnej twardej waluty (złota) po ustalonej cenie. Rząd wydrukował ogromne ilości pieniędzy, a cena złota wzrosła o około 70%. Pominę, jak reflacja w latach 1933-38 doprowadziła do zacieśnienia w 1938 roku; jak „recesja” 1938-39 stworzyła warunki gospodarcze i przywódcze, które w połączeniu z geopolityczną rywalizacją Niemiec i Japonii z dominującymi mocarstwami anglosaskimi doprowadziły do II wojny światowej; oraz jak klasyczna dynamika wielkiego cyklu doprowadziła nas od 1939 do 1945 roku (gdy stary porządek walutowy, polityczny i geopolityczny upadł, a nowy został ustanowiony).

Nie będę szczegółowo omawiał przyczyn, ale trzeba zauważyć, że te czynniki sprawiły, że USA stały się bardzo bogate (wtedy posiadały dwie trzecie światowych pieniędzy, a były to złoto) i potężne (tworzyły połowę światowego PKB i były militarnym hegemonem). Dlatego, gdy system z Bretton Woods ustanowił nowy porządek walutowy, nadal opierał się on na złocie, dolar był powiązany ze złotem (inne kraje mogły kupować złoto za dolary po 35 dolarów za uncję), a waluty innych krajów były powiązane ze złotem. Następnie, w latach 1944-1971, wydatki rządu USA znacznie przewyższały wpływy z podatków, więc rząd zaciągał ogromne długi i sprzedawał je, tworząc roszczenia do złota znacznie przekraczające rezerwy złota banku centralnego. Widząc to, inne kraje zaczęły wymieniać swoje dolary na złoto. To doprowadziło do ogromnego zacieśnienia pieniądza i kredytu, więc prezydent Nixon w 1971 roku, naśladując Roosevelta z 1933 roku, ponownie zdewaluował walutę fiducjarną względem złota, co spowodowało gwałtowny wzrost ceny złota. Od tego czasu: a) dług publiczny i koszty jego obsługi gwałtownie wzrosły w stosunku do wpływów podatkowych potrzebnych do jego spłaty (zwłaszcza po kryzysie finansowym 2008-2012 i kryzysie wywołanym pandemią w 2020 roku); b) różnice dochodowe i majątkowe wzrosły do obecnego poziomu, powodując nierozwiązywalne podziały polityczne; c) rynek akcji może być w bańce, a jej powstawanie napędzają kredyt, dług i spekulacje na nowych technologiach.

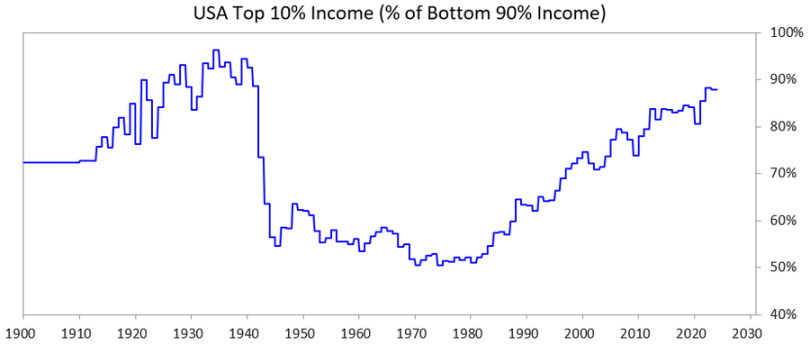

Poniższy wykres pokazuje udział dochodów 10% najbogatszych w stosunku do 90% pozostałych – widać, że obecnie ta różnica jest bardzo duża.

Gdzie jesteśmy teraz

USA i wszystkie inne nadmiernie zadłużone kraje demokratyczne stoją teraz przed takim dylematem: a) nie mogą zwiększać zadłużenia jak dawniej; b) nie mogą znacząco podnieść podatków; c) nie mogą znacząco ograniczyć wydatków, by uniknąć deficytu i wzrostu długu – są w impasie.

Bardziej szczegółowo:

Nie mogą pożyczyć wystarczająco dużo pieniędzy, bo na ich dług nie ma wystarczającego popytu na wolnym rynku. (Bo już są nadmiernie zadłużone, a posiadacze długu mają już za dużo ich obligacji.) Ponadto zagraniczni posiadacze aktywów dłużnych obawiają się, że konflikt zbrojny uniemożliwi im odzyskanie środków, więc ich chęć kupowania obligacji maleje, a aktywa dłużne zamieniają na złoto.

Nie mogą wystarczająco podnieść podatków, bo jeśli podniosą je dla 1-10% najbogatszych (którzy mają większość bogactwa), a) ci ludzie wyjadą, zabierając ze sobą podatki, b) politycy stracą poparcie 1-10% najbogatszych (co jest ważne dla finansowania kosztownych kampanii wyborczych), c) mogą przebić bańkę.

Nie mogą wystarczająco ograniczyć wydatków i świadczeń, bo politycznie, a być może i moralnie, jest to nie do przyjęcia, zwłaszcza że cięcia najbardziej dotknęłyby dolne 60% społeczeństwa…

…więc są w impasie.

Dlatego wszystkie zadłużone, bogate kraje demokratyczne o dużych różnicach wartości stoją przed dylematem.

Biorąc pod uwagę te warunki, sposób działania systemu politycznego i cechy ludzi, politycy obiecują szybkie rozwiązania, nie dostarczają zadowalających rezultatów i szybko są zastępowani przez nowych polityków, którzy znów obiecują szybkie rozwiązania, zawodzą, są zastępowani itd. Dlatego Wielka Brytania i Francja (oba kraje mają systemy pozwalające szybko zmieniać przywódców) w ciągu ostatnich pięciu lat każda zmieniła czterech premierów.

Innymi słowy, to, co teraz widzimy, to klasyczny wzorzec na tym etapie wielkiego cyklu. Zrozumienie tej dynamiki jest bardzo ważne i powinno być już jasne.

Jednocześnie rynek akcji i bogactwo są silnie skoncentrowane w czołowych akcjach związanych ze sztuczną inteligencją (np. „wielka siódemka”) i w rękach kilku superbogaczy, a AI zastępuje pracę ludzką, pogłębiając różnice majątkowe i pieniężne oraz różnice między ludźmi. Taka dynamika wielokrotnie pojawiała się w historii i moim zdaniem prawdopodobnie wywoła silną reakcję polityczną i społeczną, co najmniej znacząco zmieni rozkład bogactwa, a w najgorszym przypadku może doprowadzić do poważnych niepokojów społecznych i politycznych.

Przyjrzyjmy się teraz, jak ta dynamika i ogromne różnice majątkowe razem powodują problemy dla polityki pieniężnej i mogą prowadzić do podatku majątkowego, przebijając bańkę i prowadząc do depresji.

Dane

Porównam teraz 10% najbogatszych pod względem majątku i dochodów z 60% najbiedniejszych. Wybrałem 60% najbiedniejszych, bo stanowią większość populacji.

W skrócie:

- Najbogatsi (1-10%) mają znacznie więcej majątku, dochodów i akcji niż większość (60%).

- Większość majątku najbogatszych pochodzi ze wzrostu wartości ich aktywów, który nie jest opodatkowany do momentu sprzedaży (w przeciwieństwie do dochodu, który jest opodatkowany w momencie uzyskania).

- Wraz z boomem AI te różnice się powiększają i mogą rosnąć coraz szybciej.

- Jeśli zostanie wprowadzony podatek majątkowy, będzie trzeba sprzedawać aktywa, by zapłacić podatek, co może przebić bańkę.

Bardziej szczegółowo:

W USA 10% najbogatszych gospodarstw domowych to osoby dobrze wykształcone i bardzo produktywne ekonomicznie, które zarabiają około 50% całkowitych dochodów, posiadają około dwóch trzecich całkowitego majątku, mają około 90% wszystkich akcji i płacą około dwóch trzecich federalnego podatku dochodowego – wszystkie te liczby stale rosną. Innymi słowy, radzą sobie świetnie i dużo wnoszą.

Dla porównania, 60% najbiedniejszych ma niski poziom wykształcenia (np. 60% Amerykanów czyta na poziomie poniżej szóstej klasy), niską produktywność ekonomiczną, razem zarabiają tylko około 30% całkowitych dochodów, posiadają tylko 5% całkowitego majątku, mają tylko około 5% wszystkich akcji i płacą mniej niż 5% federalnych podatków. Ich majątek i perspektywy ekonomiczne są względnie stagnacyjne, więc czują się finansowo przyciśnięci.

Oczywiście istnieje ogromna presja, by opodatkować bogactwo i pieniądze oraz redystrybuować je od najbogatszych 10% do najbiedniejszych 60%.

Chociaż nigdy nie wprowadzono podatku majątkowego, obecnie istnieje duża presja na jego wprowadzenie zarówno na poziomie stanowym, jak i federalnym. Dlaczego wcześniej nie było podatku majątkowego, a teraz jest taka presja? Bo pieniądze są skoncentrowane w majątku – czyli większość wzrostu majątku najbogatszych pochodzi nie z pracy, lecz z nieopodatkowanego wzrostu wartości ich aktywów.

Podatek majątkowy ma trzy główne problemy:

- Bogaci mogą się przenieść, a jeśli to zrobią, zabiorą ze sobą talenty, produktywność, dochody, majątek i podatki, zmniejszając te elementy tam, skąd wyjeżdżają, i zwiększając tam, dokąd się przenoszą;

- Podatek majątkowy jest trudny do wdrożenia (powody są znane, nie chcę odbiegać od tematu, bo artykuł i tak jest już długi);

- Podatek majątkowy zabiera środki z inwestycji finansujących wzrost produktywności i przekazuje je rządowi, opierając się na mało prawdopodobnym założeniu, że rząd dobrze nimi zarządzi, by uczynić dolne 60% bardziej produktywnymi i zamożnymi.

Z tych powodów bardziej skłaniam się ku opodatkowaniu niezrealizowanych zysków kapitałowych umiarkowaną stawką (np. 5-10%). Ale to temat na inną dyskusję.

PS: Jak działałby podatek majątkowy?

W przyszłych artykułach omówię to szerzej. Wystarczy powiedzieć, że bilans amerykańskich gospodarstw domowych pokazuje około 150 bilionów dolarów całkowitego majątku, z czego mniej niż 5 bilionów to gotówka lub depozyty. Jeśli wprowadzić roczny podatek majątkowy w wysokości 1-2%, roczne zapotrzebowanie na gotówkę przekroczy 1-2 biliony dolarów – a pula płynnej gotówki nie jest dużo większa.

Każde podobne działanie przebiłoby bańkę i doprowadziło do krachu gospodarczego. Oczywiście podatek majątkowy nie byłby nakładany na wszystkich, lecz tylko na bogatych. Ten artykuł i tak jest już długi, więc nie będę podawał szczegółowych liczb. W skrócie, podatek majątkowy: 1) wywołałby przymusową wyprzedaż prywatnych i publicznych udziałów, obniżając wyceny; 2) zwiększyłby popyt na kredyt, co mogłoby podnieść koszty pożyczek dla bogatych i całego rynku; 3) zachęciłby do przenoszenia majątku za granicę lub do bardziej przyjaznych rządowi jurysdykcji. Jeśli rząd nałożyłby podatek majątkowy na niezrealizowane zyski lub mniej płynne aktywa (np. private equity, venture capital, a nawet skoncentrowane udziały w spółkach publicznych), te presje byłyby szczególnie dotkliwe.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Najnowszy wywiad z „matką chrzestną AI” Fei-Fei Li: Nie spodziewałam się, że AI stanie się tak popularna, kolejną granicą jest inteligencja przestrzenna

Jeśli sztuczna inteligencja doprowadzi ludzkość do kryzysu egzystencjalnego, będzie to wina ludzi, a nie maszyn. Jeśli powstanie superinteligencja, dlaczego ludzie mieliby pozwolić na przejęcie kontroli? Gdzie jest zbiorowa odpowiedzialność, zarządzanie i regulacje? „Inteligencja przestrzenna” może całkowicie zmienić nasze postrzeganie świata.

Czy czteroletni cykl bitcoin przestał działać?

Ta runda różnych anomalii, w tym osłabienie nastrojów, spadek zysków, zakłócenie tempa oraz dominacja instytucji, rzeczywiście sprawiły, że rynek intuicyjnie odczuwa, iż ten znany czteroletni cykl przestał być skuteczny.

Wewnętrzne spotkanie w Nvidia, Jensen Huang szczerze przyznaje: To bardzo trudne, „jeśli robimy to dobrze, to jest bańka AI”, „jeśli choć trochę nie spełnimy oczekiwań, cały świat się zawali”

Jensen Huang rzadko przyznał, że Nvidia stoi obecnie w obliczu nierozwiązywalnego dylematu: jeśli firma osiąga doskonałe wyniki, jest oskarżana o napędzanie bańki AI, a jeśli wyniki są słabe, uznaje się to za dowód na pęknięcie tej bańki.