Czy budowa własnego łańcucha Layer2 to ostateczna strategia Ethereum DAT na zwiększenie mNAV?

Wraz z postępującym trendem „integracji kryptowalut i akcji”, na rynku wyrasta nowa kategoria spółek giełdowych określana jako „skarbce aktywów kryptowalutowych”. Obecnie trzech największych inwestorów instytucjonalnych zgromadziło 4,16 miliona ETH, tworząc siłę instytucjonalną, której nie można zignorować.

I. Czym jest firma Ethereum Treasury?

Firma treasury to w istocie forma strategicznej transformacji spółki giełdowej. Model biznesowy treasury został pierwotnie zapoczątkowany przez MicroStrategy, która poprzez uczynienie bitcoin swoim głównym aktywem rezerwowym, zaprezentowała rynkowi kapitałowemu nowy model zarządzania aktywami i pasywami. Pod wpływem tego paradygmatu, niektóre spółki giełdowe rozszerzyły zakres alokacji aktywów na ETH, SOL, HYPE i inne, przekształcając się w podmioty skoncentrowane na zarządzaniu aktywami kryptowalutowymi i uczestnictwie w ekosystemie.

Pojawienie się tego typu firm jest możliwe dzięki wyjątkowemu konsensusowi instytucjonalnemu Ethereum, kompletnej infrastrukturze oraz stosunkowo przejrzystym perspektywom regulacyjnym, co czyni je jednym z preferowanych wyborów dla tradycyjnego kapitału wchodzącego w świat kryptowalut. Wczesne firmy, które dokonały transformacji, takie jak Sharplink czy Bitmine, już przyciągnęły uwagę rynku kapitałowego, choć wynika to głównie z analizy ich nowej strategii i stojącej za nią logiki technologicznej, a nie z prostej reewaluacji wartości aktywów.

Pod względem skali aktywów, według danych branżowej platformy Strategic ETH Reserve, czołowe firmy treasury Ethereum posiadają znaczące ilości ETH. Jednak w szerszym ekosystemie, w porównaniu z aktywami użytkowników na scentralizowanych giełdach czy wolumenem przechowywanym przez ETF-y Ethereum, ich skala wciąż znajduje się na wczesnym etapie rozwoju. Ich prawdziwa unikalność polega na szerokiej autonomii w zarządzaniu posiadanymi aktywami ETH, co daje im możliwość głębszego uczestnictwa w ekosystemie, na przykład poprzez budowę własnych sieci Layer2.

II. Obecny stan i strategie operacyjne firm Ethereum Treasury

2.1 Obecny stan firm Ethereum Treasury

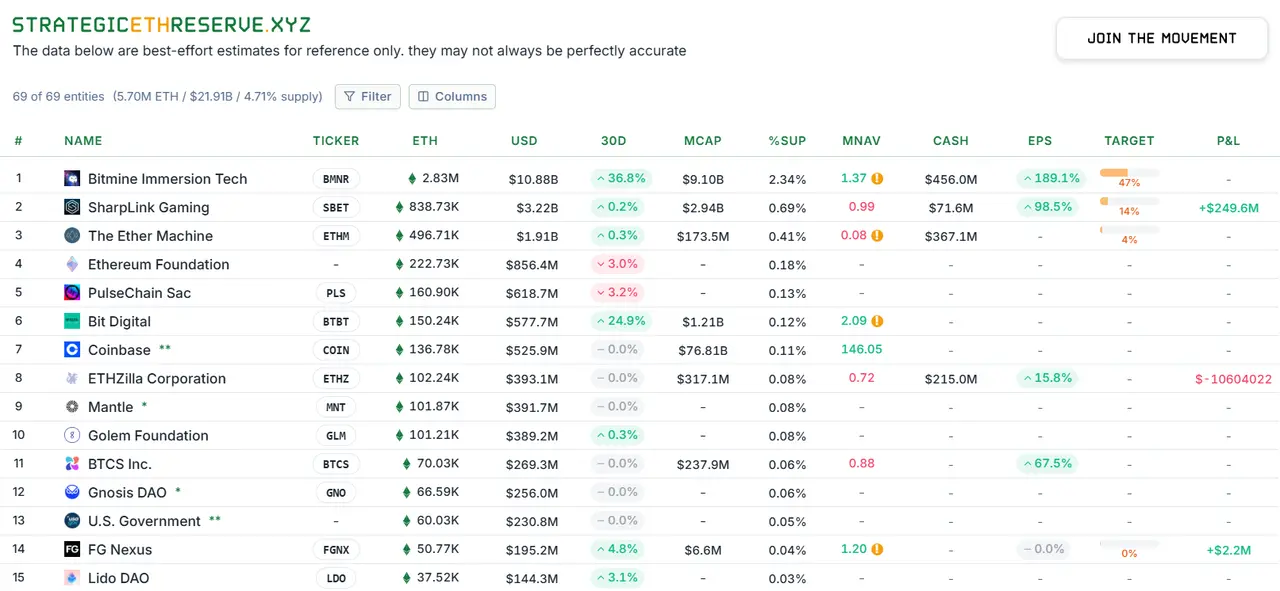

Obecnie firmy treasury Ethereum wykształciły wyraźną czołówkę, a ich skala aktywów i wpływ rynkowy stale rosną. Według platformy Strategic ETH Reserve, na dzień 20 października 2025 (UTC+8), trzy największe niezależne podmioty na świecie pod względem posiadanych ETH to właśnie firmy treasury Ethereum: Bitmine, Sharplink i The Ether Machine. Lider branży, Bitmine, zgromadził już 2,83 miliona ETH【1】, a jego ogromne rezerwy aktywów zostały docenione przez rynek kapitałowy, co odzwierciedla się w stabilnej premii mNAV (skorygowana wartość aktywów netto). Sharplink (posiadający 838 000 ETH) i The Ether Machine (posiadający 496 000 ETH), choć obecnie mają mniejsze zasoby, to warto zauważyć, że obie firmy zrealizowały zaledwie 14% i 4% swoich docelowych rezerw ETH, co wskazuje na ogromny potencjał wzrostu i możliwości zwiększenia skali w przyszłości.

Statystyki dotyczące ilości ETH posiadanych przez firmy treasury Ethereum, źródło: Strategic ETH Reserve

Aby kompleksowo ocenić pozycję ekologiczną firm treasury Ethereum, artykuł analizuje je w szerszym kontekście powierniczym aktywów. Jako główny punkt odniesienia, największa scentralizowana giełda Binance przechowuje dla swoich użytkowników aż 4,13 miliona ETH【2】; natomiast ETF Ethereum (ETHA) wydany przez giganta zarządzania aktywami BlackRock również posiada ponad 4,05 miliona ETH【3】. W porównaniu do tego, choć trzy czołowe firmy treasury posiadają obecnie około 3% całkowitej podaży ETH, wciąż pozostają w tyle za największymi CEX i funduszami ETF, jednak ich potencjał wzrostu jest znaczący. Wraz z dalszym finansowaniem przez rynek kapitałowy i zwiększaniem rezerw oraz dołączaniem kolejnych spółek giełdowych do transformacji, firmy treasury Ethereum szybko stają się kluczową siłą instytucjonalną w ekosystemie. Skumulowany kapitał i prawa głosu w zarządzaniu mogą w przyszłości odegrać kluczową rolę w ważnych decyzjach, takich jak aktualizacje sieci Ethereum, stając się nową siłą, której nie można zignorować.

2.2 Obecne strategie operacyjne firm treasury Ethereum

Firmy treasury Ethereum wykazują większą elastyczność i proaktywność w zarządzaniu aktywami; w porównaniu do ETF-ów Ethereum, ich kluczową różnicą jest szersza autonomia w zarządzaniu posiadanymi aktywami ETH. Firmy treasury mogą, w ramach zgodności z regulacjami giełdowymi, aktywnie wybierać różne strategie operacyjne w zależności od sytuacji rynkowej i celów zysku, w tym staking, pożyczki, budowę własnych węzłów w celu uzyskania dochodów MEV i inne. Ta zdolność do aktywnego zarządzania nie tylko zapewnia inwestorom dodatkowe źródła dochodu poza wzrostem ceny bazowego aktywa, ale także stanowi zasadniczą różnicę między inwestowaniem w firmę treasury a tradycyjny ETF pod względem struktury zysków i ryzyka. Dla porównania, nawet ETF-y Ethereum oferujące staking na rynku w Hongkongu mają ograniczone strategie zarządzania aktywami i nie mogą zbudować tak elastycznego i wielopoziomowego portfela inwestycyjnego jak firmy treasury.

2.2.1 Staking

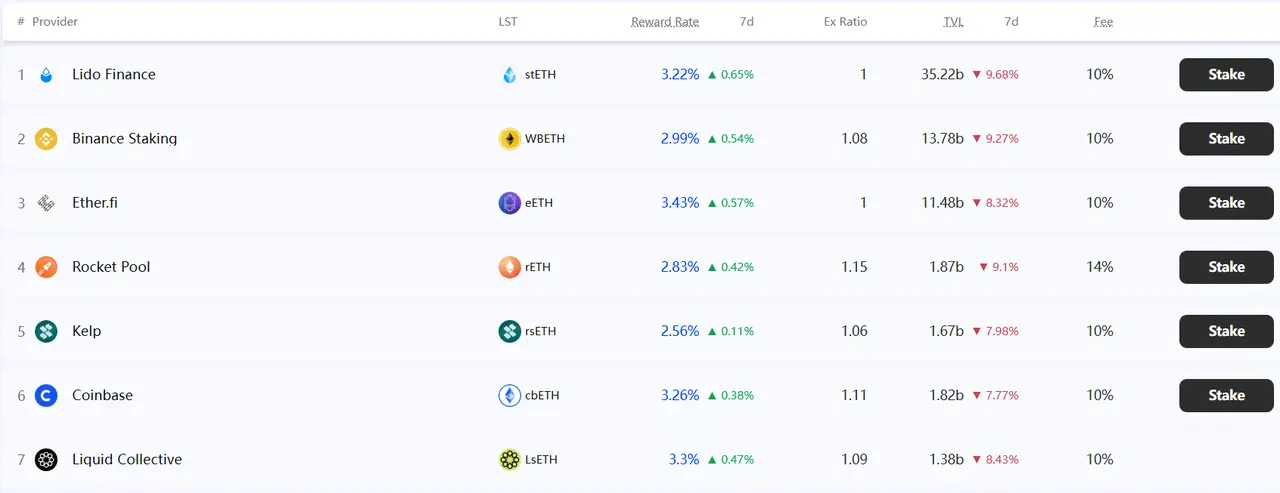

Staking jest kluczowym mechanizmem dla posiadaczy ETH do uczestnictwa w zabezpieczaniu sieci i uzyskiwania podstawowych dochodów po przejściu Ethereum na konsensus proof-of-stake (PoS). Jeśli firma treasury nie prowadzi własnych węzłów walidacyjnych, zwykle powierza ETH zewnętrznym usługodawcom, głównie na dwa sposoby: DeFi i CeFi. W DeFi można korzystać z protokołów stakingu płynnego, takich jak Lido, aby uzyskać tokeny stETH, które można wykorzystać w innych ekosystemach DeFi w celu zwiększenia zysków; w CeFi można wybrać usługi stakingu powierniczego oferowane przez platformy takie jak Coinbase czy Binance, które są łatwe w obsłudze i oferują instytucjonalny poziom zarządzania ryzykiem, ale wiążą się z ryzykiem centralizacji i niższą przejrzystością on-chain.

Główne platformy stakingowe ETH i stopy zwrotu ze stakingu, źródło: Staking Rewards

2.2.2 Pożyczki

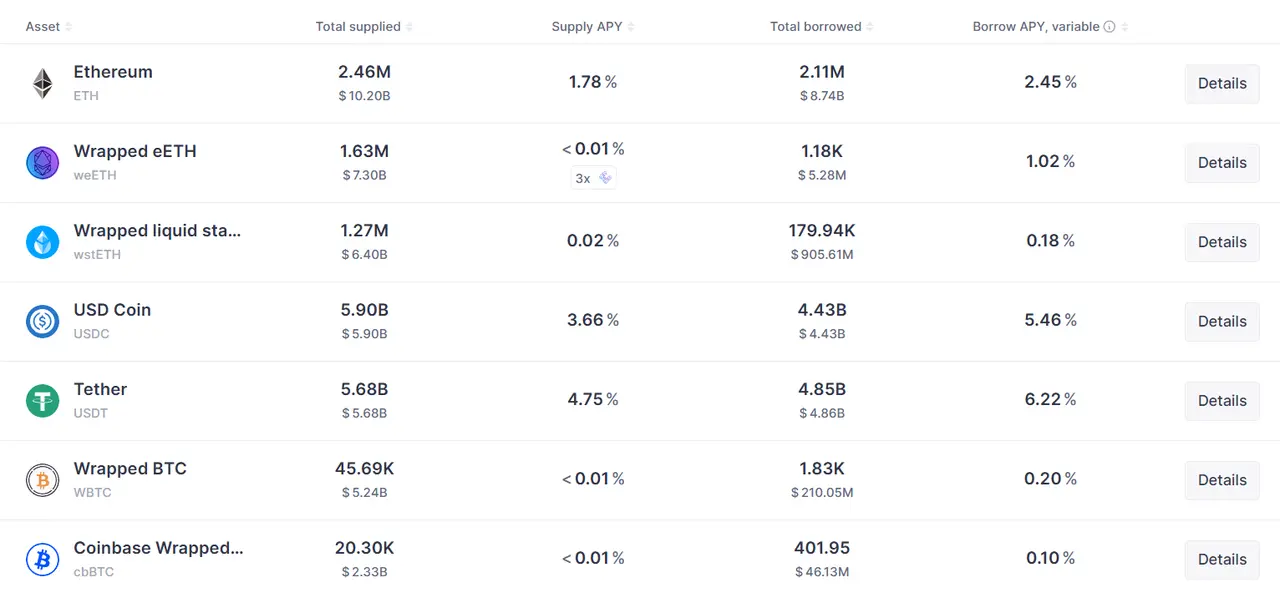

Pożyczki stanowią dla firm treasury alternatywne źródło dochodu poza stakingiem, realizowane poprzez protokoły on-chain takie jak Aave czy Compound. Podstawowe strategie obejmują: bezpośrednie deponowanie ETH w protokole w celu uzyskania odsetek i generowania tokenów odsetkowych; lub bardziej aktywne podejście, polegające na nadmiernym zabezpieczeniu ETH, pożyczaniu stablecoinów i wykorzystywaniu ich do innych alokacji aktywów lub działań DeFi w celu uzyskania ponadprzeciętnych zwrotów. W przeciwieństwie do stosunkowo stabilnych zysków ze stakingu, stopy procentowe pożyczek są determinowane przez podaż i popyt na rynku, są zmienne, a strategie reinwestowania pożyczonych środków wiążą się z dodatkowymi ryzykami rynkowymi i ryzykiem likwidacji.

Stopy procentowe pożyczek ETH w protokole Aave, źródło: Aave

2.2.3 Budowa własnych węzłów

Budowa własnych węzłów walidacyjnych to głębsza forma zarządzania aktywami niż staking powierniczy czy pożyczki; wymaga od firmy treasury inwestycji w sprzęt i zasoby operacyjne, aby bezpośrednio uczestniczyć w walidacji sieci Ethereum w formie "self-custody". Każdy węzeł walidacyjny wymaga stakingu 32 ETH; poprzez własne węzły firma może nie tylko uzyskać standardowe nagrody za bloki, ale także bezpośrednio pobierać opłaty transakcyjne i przechwytywać wartość MEV, uzyskując w ten sposób pełniejsze dochody. Jednak ta ścieżka wymaga wysokich kompetencji technicznych zespołu, a uzyskiwanie dochodów z MEV jest wysoce wymagające i niepewne.

III. Od posiadania aktywów do budowy ekosystemu – strategiczny awans poprzez własny Layer2

Staking jest obecnie najczęściej stosowaną metodą zwiększania wartości aktywów przez firmy treasury w kryptowalutach i został szeroko zaakceptowany przez rynek. Jednak dla firm treasury Ethereum, które posiadają ETH, ograniczenie się do stakingu i pożyczek na platformach zewnętrznych sprowadza ETH do roli aktywa finansowego, nie wykorzystując wysokiej skalowalności technologicznej głównej sieci Ethereum i tracąc strategiczną szansę.

Budowa własnej sieci Layer2 na Ethereum to dla firm treasury fundamentalny skok strategiczny. Choć wiąże się to z wyższymi nakładami kapitałowymi, kluczowa wartość tej decyzji polega na przekształceniu firmy z pasywnego "posiadacza" aktywów kryptowalutowych w aktywnego "budowniczego" ekosystemu blockchain. Ta zmiana roli nie tylko ma dalekosiężny wpływ na markę technologiczną i odkrywanie wartości firmy, ale także buduje unikalną przewagę konkurencyjną w intensywnej rywalizacji rynkowej.

3.1 Pozycjonowanie strategiczne: fundamentalna zmiana od zarządzania treasury do dominacji ekosystemu

Budowa własnej sieci Layer2 oznacza dla firmy treasury głęboką eksplorację wartości posiadanych aktywów i granic biznesowych. Znaczenie strategiczne tego działania wykracza poza proste korzyści finansowe i przejawia się na trzech poziomach:

Po pierwsze, poprzez stworzenie środowiska on-chain podlegającego własnym regułom, firma uzyskuje przełom w zakresie dominacji ekosystemu, nie będąc już całkowicie uzależnioną od zewnętrznych reguł publicznych blockchainów. Po drugie, ta zmiana pogłębia tworzenie wartości – choć bezpośrednie dochody z opłat za gaz są zmienne, aktywny ekosystem może skutecznie wspierać podstawową działalność, tworząc bardziej spójny model biznesowy. Wreszcie, prowadzenie publicznej sieci blockchain samo w sobie jest silnym wyrazem wartości marki technologicznej, pokazując przewidywalność technologiczną firmy i pomagając opinii publicznej postrzegać firmę treasury nie tylko jako zarządcę aktywów, ale jako firmę napędzaną technologią kryptowalutową.

3.2 Fundamenty wykonalności: standaryzacja i powszechność technologiczna ekosystemu Ethereum

Budowa własnej sieci Layer2 jest szczególnie atrakcyjna dla firm treasury Ethereum, ponieważ ekosystem Ethereum posiada już dojrzałą, standaryzowaną infrastrukturę technologiczną. Dla porównania, firmy treasury bitcoin są ograniczone przez brak natywnej obsługi smart kontraktów w sieci bitcoin, a budowa własnych sidechainów wymaga pokonania ogromnych barier technologicznych; firmy treasury posiadające SOL, SUI i inne aktywa mają trudności z rozwojem ekosystemu z powodu braku dojrzałych i stabilnych rozwiązań warstwy drugiej na swoich blockchainach.

Od czasu powstania Ethereum, zdecentralizowane organizacje autonomiczne (DAO) zaproponowały wiele propozycji dotyczących rozwoju sieci Layer2. Pod względem danych, EIP-4844 wprowadził typ transakcji z blobami, zapewniając Layer2 tanie miejsce do przechowywania danych i znacznie obniżając koszty transakcji【4】. W zakresie skalowalności, EIP-7691 zwiększył pojemność blobów na blok, bezpośrednio zwiększając przepustowość Layer2【5】. W zakresie komunikacji, EIP-7683 ustanowił standardowy protokół komunikacyjny między różnymi Layer2 na Ethereum, rozwiązując problem niskiej wydajności sieci podczas prób transakcji cross-chain przez użytkowników【6】. Te kluczowe propozycje uczyniły tworzenie Layer2 bardziej standaryzowanym i stały się fundamentem ich rozwoju.

Ponadto, ekosystem Ethereum wykształcił wysoce modułowy system technologiczny Layer2. Szczególnie popularyzacja usług RaaS rzeczywiście obniżyła próg technologiczny. Dostawcy tacy jak Conduit czy Caldera przekształcili złożony proces rozwoju blockchain w konfigurowalne rozwiązania produktowe, umożliwiając firmom treasury szybkie wdrożenie i zarządzanie własną siecią bez konieczności budowania dużych zespołów programistycznych, co pozwala skoncentrować się na operacjach ekosystemowych i osiągnąć prawdziwie lekki start.

3.3 Oficjalne poparcie: Vitalik wielokrotnie wyrażał wsparcie dla rozwoju Layer2 na Ethereum

Jako założyciel Ethereum i członek zarządu Ethereum Foundation, Vitalik Buterin odgrywa kluczową rolę w rozwoju technologii Layer2 i wzroście ekosystemu. Wielokrotnie podkreślał, że kluczową wartością rozwiązań Layer2 jest dziedziczenie bezpieczeństwa głównej sieci Ethereum, co zapewnia fundamentalne bezpieczeństwo różnym sieciom drugiej warstwy. W wielu ważnych okazjach Vitalik Buterin pozytywnie oceniał konkretne projekty Layer2: na przykład w czerwcu 2022 roku (UTC+8) publicznie poparł nową strukturę zarządzania Optimism, chwaląc mechanizmy takie jak pobieranie opłat za gaz przez OP Token za uwzględnianie interesów nieposiadaczy tokenów i wyrażając uznanie dla tego systemu zarządzania【7】; we wrześniu 2025 roku (UTC+8) pochwalił Base jako "modelowe" rozwiązanie Layer2, uznając je za wzór w zakresie przyjazności dla użytkownika, cech non-custodial oraz integracji z zdecentralizowanym systemem bezpieczeństwa Ethereum【8】. Jako szeroko uznawany autorytet w ekosystemie Ethereum, ciągłe uznanie Vitalika stanowi ważną podstawę innowacji i wsparcie dla deweloperów Layer2 zarówno w teorii, jak i w praktyce.

Obecnie, z powodu braku wystarczającego zaplecza technologicznego, żadna firma treasury Ethereum nie zdecydowała się jeszcze na samodzielną budowę sieci Layer2. Jednak grupa liderów branży o dalekowzrocznej wizji – takich jak Coinbase, Deutsche Bank, Sony – już dostrzegła strategiczną wartość wysokiej skalowalności Ethereum i jako pierwsza wdrożyła własne rozwiązania Layer2. Praktyka tych pionierów wytycza rynkowi wyraźną ścieżkę przejścia od posiadacza aktywów do współtwórcy ekosystemu.

3.4 Przykład: Base, własny Layer2 spółki Coinbase notowanej na NASDAQ

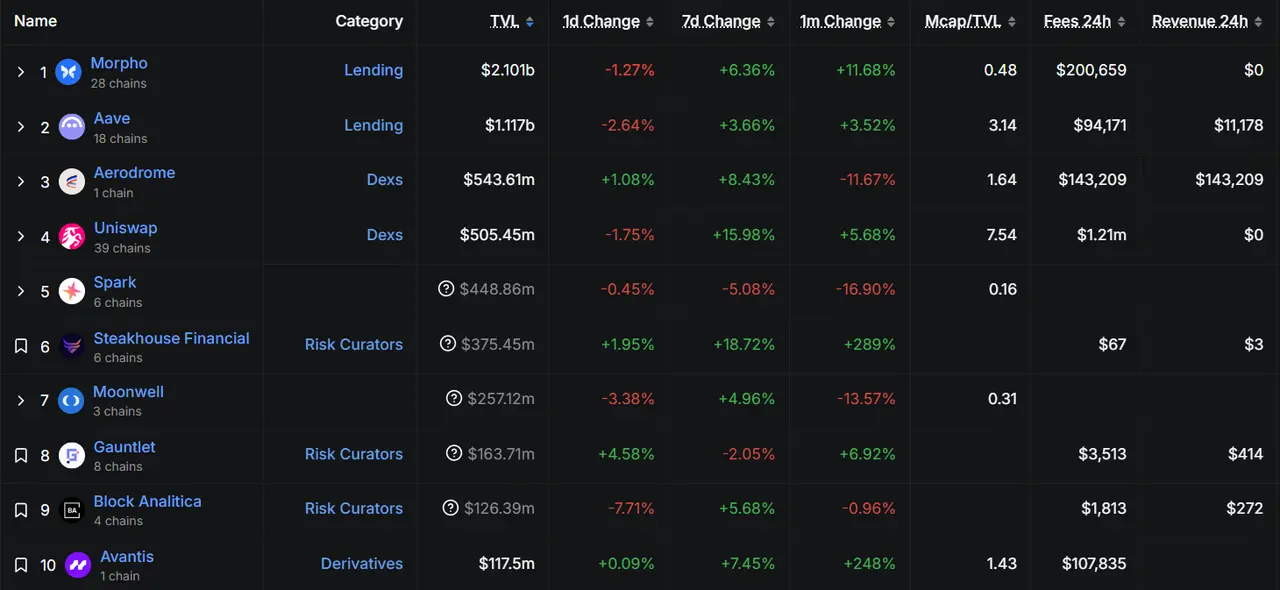

Coinbase to jedna z głównych globalnych platform wymiany aktywów kryptowalutowych, a zbudowana przez nią sieć Base jest typowym przykładem "wzmocnienia przez ruch sieciowy". Base powstała w 2022 roku (UTC+8), a zarząd Coinbase pragmatycznie wybrał OP Stack opracowany przez Optimism jako swoją ścieżkę technologiczną. Choć jest to stosunkowo nowa publiczna sieć Layer2, Base obecnie zajmuje pierwsze miejsce pod względem wolumenu transakcji, liczby aktywnych użytkowników i TVL (Total Value Locked) wśród wszystkich sieci Layer2【9】. Jej sukces wynika z dwóch kluczowych czynników. Po pierwsze, Coinbase przeniosło ogromną bazę użytkowników giełdy na blockchain, co zapewniło Base solidną bazę użytkowników już od początku. Po drugie, dojrzałe aplikacje DeFi na Ethereum, takie jak Aave, UniSwap, Compound, zapewniają użytkownikom Base doskonałe doświadczenia transakcyjne, co jest znacznie wygodniejsze niż budowanie własnego publicznego blockchaina i rozwijanie ekosystemu od zera.

Top 10 protokołów pod względem TVL w sieci Base (dane na 29 października 2025), źródło: Defillama

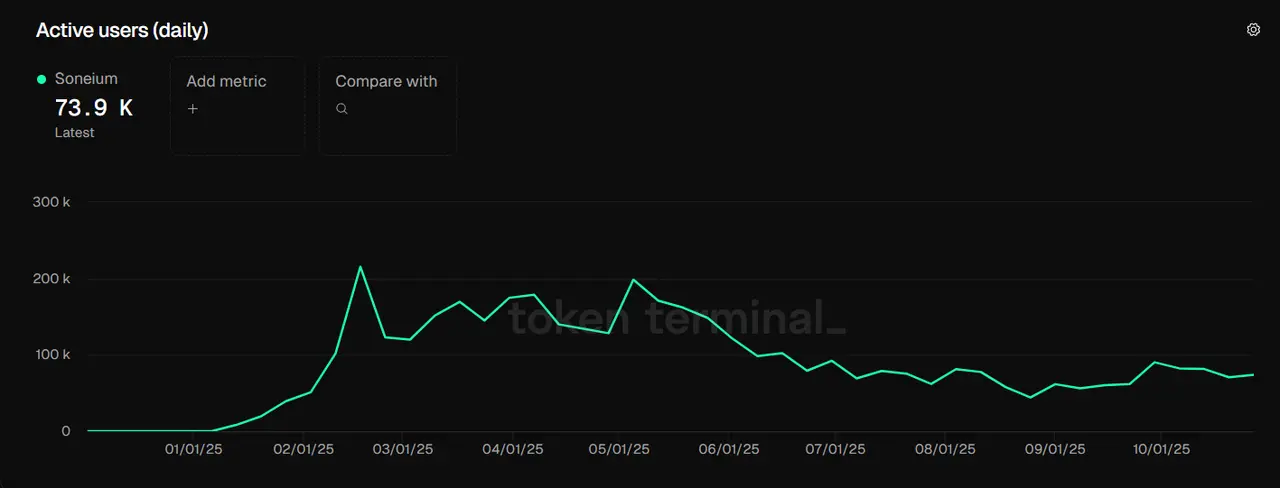

3.5 Przykład: Soneium, własny Layer2 japońskiego giganta Sony

Dla większości firm treasury, które nie mają tak ogromnego ruchu jak Coinbase, Soneium Layer2 zbudowany przez japońską firmę Sony pokazuje bardziej wartościową ścieżkę "integracji zasobów". W sierpniu 2023 roku (UTC+8) Sony uruchomiło swoją sieć Layer2 na Ethereum – Soneium – i na bazie swojego bogatego doświadczenia w branży gier wypuściło kilka gier blockchainowych, takich jak Sleepagotchi LITE czy Farm Frens. Na dzień 29 października 2025 (UTC+8), liczba aktywnych użytkowników Soneium utrzymuje się na poziomie około 70 000, a udział w rynku wynosi około 1,5%【10】.

Ten przypadek pokazuje, że zasoby tradycyjnego biznesu – w tym IP gier, sieci dostawców, społeczności użytkowników – mogą być w pełni reaktywowane i skutecznie zintegrowane na blockchainie. Oznacza to, że firmy treasury takie jak Sharplink (gry sportowe) czy Bitmine (kopanie bitcoinów) mogą włączyć swoje istniejące sieci klientów i dostawców do własnego Layer2, budując wydajną sieć wartości.

Liczba aktywnych użytkowników sieci Soneium (dane na 29 października 2025), źródło: tokenterminal

IV. Wykonalność budowy własnego Layer2 przez firmy treasury Ethereum

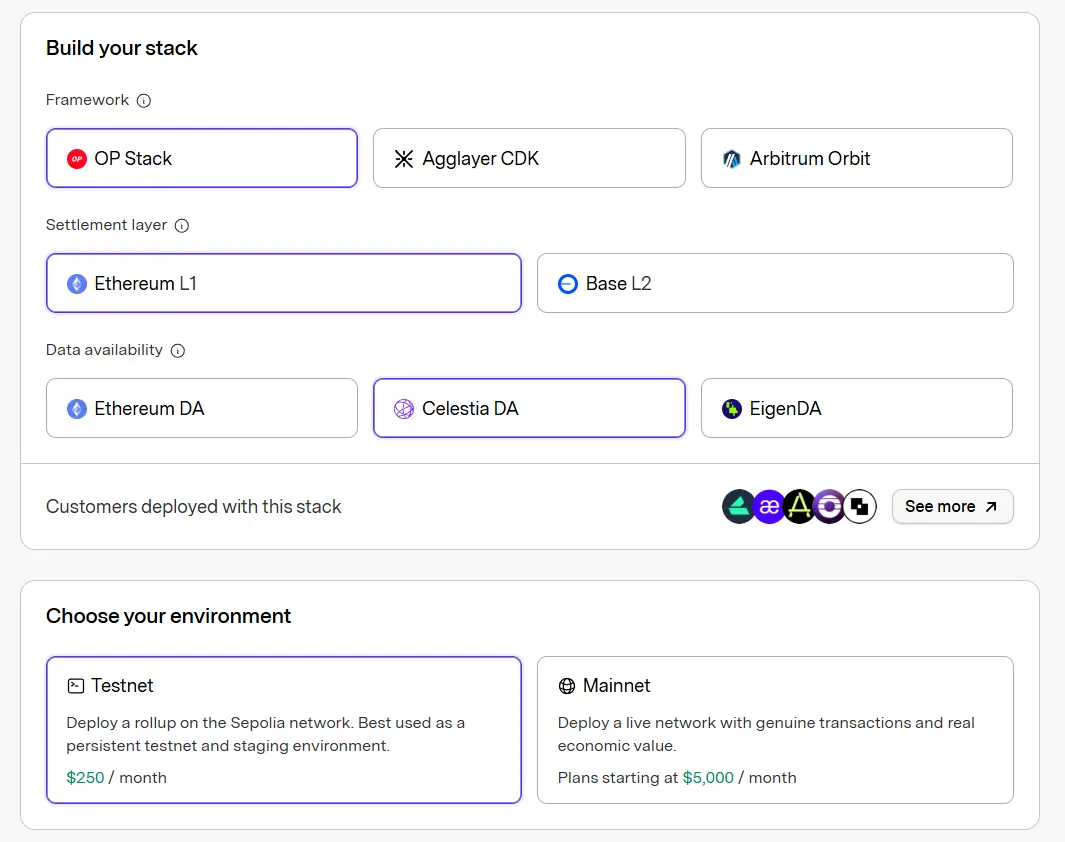

Dla obecnych firm treasury Ethereum, których dotychczasowa działalność jest słabo powiązana z rozwojem sieci Ethereum i które mają ograniczone zasoby deweloperów, wybór platformy RaaS do szybkiego uruchomienia Layer2 jest znacznie tańszy w krótkim okresie niż budowa własnego zespołu do rozwoju Layer2. W branży kryptowalut działa wiele firm oferujących usługi RaaS. Conduit, Caldera i AltLayer to obecnie najważniejsi dostawcy RaaS na rynku. Firmy te oferują różne opcje w trzech głównych modułach blockchaina modułowego: warstwie wykonawczej, warstwie rozliczeniowej i warstwie DA.

Strona szybkiego wdrażania Layer2 Ethereum w Caldera, źródło: Caldera

Strona szybkiego wdrażania Layer2 Ethereum w Conduit, źródło: Conduit

4.1 Analiza platform RaaS

Rollup as a Service (RaaS) nie jest nową koncepcją – w 2024 roku (UTC+8) wywołała szeroką dyskusję rynkową. W 2025 roku sektor ten wszedł w fazę dojrzałości, liczba nowych graczy wyraźnie spadła, a rynek się ustabilizował. Wśród głównych dostawców RaaS, Altlayer i Lumoz koncentrują się głównie na wdrożeniach testnetowych, podczas gdy w przypadku wdrożeń mainnetowych większość publicznych blockchainów wybiera bardziej doświadczone technologicznie Conduit i Caldera.

Pod względem architektury usług, zarówno Conduit, jak i Caldera mają długoterminowe doświadczenie w technologii blockchain modułowego, ale różnią się modelem cenowym i rozwiązaniami technologicznymi. Conduit kosztuje 5000 USD miesięcznie, znacznie więcej niż 3000 USD miesięcznie w Caldera, a ta różnica cenowa odzwierciedla rzeczywiste różnice w zakresie usług i wydajności.

Jeśli chodzi o wsparcie stosu technologicznego, Conduit oferuje OP Stack, AggLayer CDK i Arbitrum Orbit, podczas gdy Caldera obsługuje głównie Arbitrum Orbit i ZK Stack. Obie firmy wspierają Ethereum i Celestia jako standardowe opcje warstwy DA.

Mimo że Caldera ma wyraźną przewagę kosztową, wysoka cena Conduit odpowiada bardziej zróżnicowanej ofercie usług. Po pierwsze, w zakresie konfiguracji tokena gazowego, Conduit obsługuje dowolny token ERC-20 jako natywny token gazowy publicznego blockchaina, co daje większą elastyczność w emisji tokenów zarządzających; Caldera obecnie obsługuje tylko główne tokeny, takie jak ETH, DAI, USDT. Po drugie, pod względem wydajności, publiczne blockchainy korzystające z Conduit mają wyższe teoretyczne TPS, choć koszty transakcji są wyższe, co lepiej sprawdza się w aplikacjach wymagających wysokiej wydajności. Wreszcie, pod względem decentralizacji, Conduit integruje sortownik EigenLayer, osiągając wyższy poziom decentralizacji, podczas gdy Caldera nadal korzysta z architektury scentralizowanego sortownika.

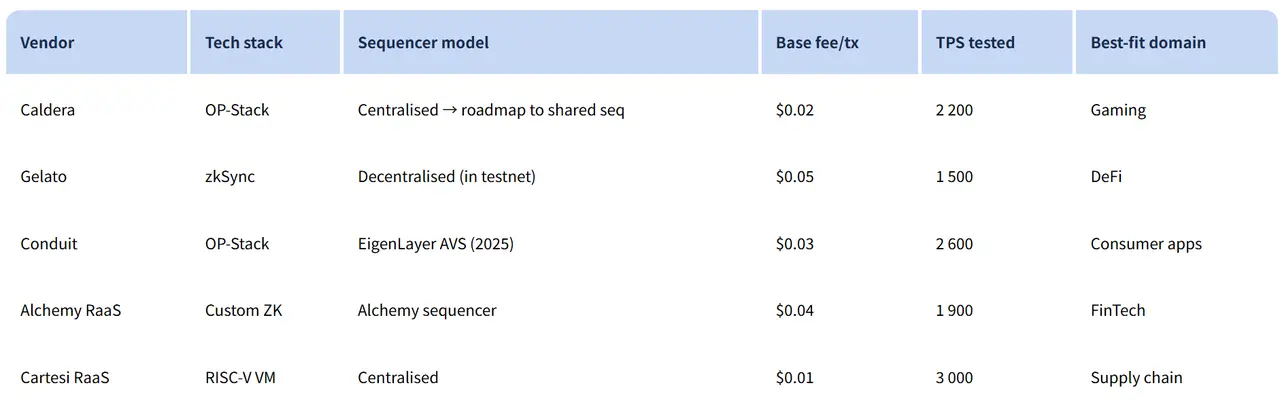

Wydajność i zastosowania platform RaaS, źródło: dysnix

4.2 Analiza wydajności blockchaina modułowego (warstwa wykonawcza, DA, warstwa rozliczeniowa)

Dla firm treasury Ethereum, korzystanie z platformy RaaS do lekkiego wdrożenia Layer2 to nie tylko opłacalny wybór technologiczny, ale także kluczowa wartość strategiczna. Model ten jest podobny do zastąpienia własnego centrum danych przez chmurę obliczeniową – pozwala szybko uruchomić działalność on-chain przy niskich kosztach prób i inwestycji początkowych oraz elastycznie dostosowywać strategię w zależności od rozwoju biznesu, co czyni go idealnym rozwiązaniem dla wstępnej eksploracji działalności on-chain przez firmy treasury. Jak pokazuje strona Caldera, w usługach RaaS deweloperzy muszą dokonać wyboru w zakresie warstwy wykonawczej, warstwy dostępności danych i warstwy rozliczeniowej. Wybory te bezpośrednio wpływają na ogólną wydajność, bezpieczeństwo i kompatybilność ekosystemu publicznego blockchaina. Dla firm treasury decyzje dotyczące budowy blockchaina modułowego często wymagają kompromisu między wydajnością a kosztami. Poniżej szczegółowo porównano zalety i wady różnych rozwiązań dla każdej warstwy, analizując wskaźniki wydajności (np. TPS, koszty, model bezpieczeństwa), zastosowania, potencjalne ryzyka i kwestie strategiczne. Te analizy pomogą firmom treasury Ethereum znaleźć najbardziej odpowiednie rozwiązanie wdrożeniowe dla swojego biznesu.

4.2.1 Analiza warstwy wykonawczej

Warstwa wykonawcza to najbardziej zróżnicowana część blockchaina modułowego, odpowiedzialna za przetwarzanie transakcji i aktualizację stanu. Obecnie główne usługi rollup dzielą się na OP Rollup i ZK Rollup. OP Rollup opiera się na mechanizmie dowodu oszustwa, zakładając ważność transakcji, chyba że zostaną zakwestionowane; ZK Rollup wykorzystuje dowody ważności, bezpośrednio weryfikując poprawność transakcji. Oba mechanizmy mają swoje kompromisy w zakresie bezpieczeństwa, szybkości i kompatybilności.

- OP Stack: Najpopularniejszy framework Optimistic Rollup, charakteryzuje się niskim progiem wdrożenia i wysoką kompatybilnością z EVM, idealny do szybkiego uruchamiania ekosystemu, ale wymaga znoszenia około 7-dniowego okna dowodu oszustwa, co powoduje opóźnienia w finalności【11】.

- Arbitrum Orbit: OP Rollup oparty na ekosystemie Arbitrum, największą zaletą jest głęboka integracja z główną siecią Arbitrum, umożliwiająca współdzielenie płynności i bazy użytkowników, ale wydajność zależy od stanu głównej sieci【12】.

- ZK Sync: Rozwiązanie ZK Rollup oparte na technologii zero-knowledge proof, zapewnia natychmiastową finalność i silniejszą ochronę prywatności, ma wysoką wydajność, ale jest bardziej złożone technologicznie i wymaga większych zasobów sprzętowych, co podnosi próg wdrożenia【13】.

- AggLayer (rdzeń Polygon CDK): Jako warstwa koordynacyjna cross-chain Polygon, agreguje wiele łańcuchów ZK, umożliwiając współdzielenie płynności i niskie opóźnienia rozliczeń, wyróżnia się skalowalnością i efektywnością kosztową, ale stabilność systemu zależy od niezawodności sieci agregatorów【14】.

4.2.2 Analiza warstwy DA

W porównaniu do różnorodności warstwy wykonawczej, opcje warstwy dostępności danych (DA) są bardziej skoncentrowane, a główna różnica polega na tym, czy stosować niezależne rozwiązanie DA. Tradycyjne rozwiązania Layer2 polegają na głównej sieci Ethereum jako gwarancji dostępności danych, co generuje wysokie koszty – np. opłaty za Calldata często stanowią ponad 80% całkowitych kosztów transakcji. Niezależna warstwa DA buduje dedykowaną sieć danych, oferując wydajne przechowywanie i mechanizmy próbkowania dostępności, znacznie zwiększając ogólną wydajność systemu.

Główne niezależne DA to Celestia, EigenDA i Near DA:

- Celestia: Wykorzystuje mechanizm Data Availability Sampling (DAS), zapewniając integralność danych bez konieczności pełnej weryfikacji przez węzły. Zalety to wysoka przepustowość (obsługa bloków rzędu GB) i niskie koszty; w 2025 roku jej modułowa konstrukcja obsługuje integrację z wieloma łańcuchami.

- EigenDA: Rozszerzenie EigenLayer, łączy mechanizm restakingu, oferując wspólne bezpieczeństwo. Wyższa przepustowość (TPS do 10x Ethereum), niższe koszty, ale zależność od ekosystemu stakingu EigenLayer.

Te niezależne DA stały się głównym wyborem dla modułowych Layer2, np. Movement Labs wybrało Celestia jako warstwę DA. Oddzielenie DA od warstwy wykonawczej obniża całkowite koszty (średnio o 60-90%【15】) i zwiększa skalowalność (np. optymalizacja przechowywania blobów w Celestia). W porównaniu do natywnej DA Ethereum, niezależne rozwiązania oferują wielokrotnie większą przepustowość, odpowiednią dla aplikacji wymagających dużej ilości danych. Ryzyka obejmują ataki na dostępność danych (w przypadku niepowodzenia próbkowania) i tendencje do centralizacji (dominacja kilku walidatorów). Strategicznie, jeśli projekt dąży do optymalizacji kosztów i niezależności, powinien preferować niezależne DA.

Porównanie wydajności Ethereum i niezależnych warstw DA, źródło: Forsight News

4.2.3 Analiza warstwy rozliczeniowej

Warstwa rozliczeniowa odpowiada za ostateczny konsensus i przesyłanie korzenia stanu, zwykle polega na silnym bezpieczeństwie głównej sieci Ethereum (konsensus PoS, zakotwiczenie w kapitalizacji rynkowej). Wybór jest ograniczony, ale ma dalekosiężny wpływ strategiczny.

- Główna sieć Ethereum jako warstwa rozliczeniowa: Standardowe rozwiązanie Layer2, zapewnia dziedziczenie decentralizacji i bezpieczeństwa Ethereum. Zalety to strategiczne zakotwiczenie w ETH, unikanie fragmentacji; wady to wyższe koszty rozliczeń (kilkaset USD za batch) i opóźnienia (od kilku minut do godzin).

- Arbitrum lub Base jako warstwa rozliczeniowa: Przekształcenie własnego łańcucha z Layer2 na Layer3, wykorzystanie mechanizmu rozliczeniowego wyższego łańcucha. Wygoda (np. integracja z Coinbase w Base, szybkie mostkowanie), ale strategicznie oddala od "zakotwiczenia w ETH", uzależniając od zarządzania wyższym łańcuchem i wprowadzając dodatkowe koszty i ryzyka zależności.

Rozliczanie Layer2 na głównej sieci Ethereum maksymalizuje bezpieczeństwo, odpowiednie dla projektów dążących do długoterminowego zakotwiczenia wartości; przejście na Layer3 daje wygodę (np. narzędzia zarządzania Arbitrum), ale może osłabić autonomię i narazić na kaskadowe awarie wyższego łańcucha.

4.2.4 Podsumowanie

Obecnie wybór stosu technologicznego dla modułowych Layer2 Ethereum wykazuje wyraźny trend: główne rozwiązania zwykle stosują kombinację "OP Stack/ZK Stack jako warstwa wykonawcza + Celestia jako warstwa DA + Ethereum jako warstwa rozliczeniowa". Taki układ wynika z kluczowych zalet poszczególnych modułów: Celestia, dzięki wysokiej przepustowości i znacznie niższym kosztom DA niż główna sieć Ethereum, jest preferowanym wyborem dla dostępności danych; główna sieć Ethereum pozostaje niezrównana pod względem decentralizacji i bezpieczeństwa konsensusu w warstwie rozliczeniowej, przewyższając Base, Arbitrum i inne sieci drugiej warstwy. W warstwie wykonawczej wybór technologii zależy od pozycjonowania publicznego blockchaina: jeśli celem jest wysoka kompatybilność z EVM i szybka migracja protokołów ekosystemowych, należy wybrać OP Stack; jeśli priorytetem jest maksymalna szybkość transakcji i natywna prywatność, lepszym wyborem jest ZK Stack. Podsumowując, firmy treasury Ethereum mogą elastycznie konfigurować powyższe modułowe rozwiązania w zależności od pozycjonowania i strategii rozwoju swojej sieci Layer2.

4.3 Analiza kosztów i zysków z budowy własnego Layer2

Z punktu widzenia modelu dochodów z opłat za gaz, opłaty transakcyjne na blockchainie nie zależą od kwoty transakcji, lecz od złożoności transakcji i stanu sieci. Na przykład, niezależnie od tego, czy przelejesz 100 USD, czy 10 000 USD przez portfel własnego łańcucha, podstawowy koszt gazu pozostaje taki sam. Na tej podstawie, korzystając z usługi RaaS Caldera, miesięczny koszt stały wynosi 3000 USD, a przy założeniu, że z każdej transakcji można pobrać 0,02 USD opłaty, łańcuch musi obsłużyć 150 000 transakcji miesięcznie, aby osiągnąć próg rentowności. W przypadku usługi Conduit, miesięczna opłata wynosi 5000 USD, a mimo nieco wyższej opłaty za transakcję (0,03 USD), nadal wymaga około 166 000 transakcji miesięcznie, aby pokryć podstawowe koszty.

Wykonanie 150 000 transakcji miesięcznie oznacza około 5000 transakcji dziennie (UTC+8). Dla nowo utworzonej sieci Layer2 firmy treasury to wciąż wyzwanie. Osiągnięcie tego celu zależy w dużej mierze od wielkości bazy użytkowników i częstotliwości transakcji w dotychczasowej działalności firmy. Dla porównania, dojrzałe sieci Layer2, takie jak Base i Arbitrum, w sierpniu przekroczyły milion transakcji dziennie (UTC+8)【16】, więc presja kosztowa jest niewielka.

Z punktu widzenia charakteru przedsiębiorstwa, jeśli dotychczasowa baza klientów firmy treasury składa się głównie z małych i średnich firm lub klientów indywidualnych, którzy dokonują częstych i rozproszonych transakcji, łatwiej jest osiągnąć skalę transakcji. Na przykład Sharplink, którego główną działalnością są gry sportowe online skierowane do klientów indywidualnych, jeśli zgromadził już znaczącą bazę aktywnych graczy, może przenieść gry na blockchain, zbudować własny Layer2 i skierować użytkowników do dokonywania transakcji on-chain. W takim przypadku przekroczenie 150 000 transakcji miesięcznie jest realne. Natomiast jeśli klientami firmy są głównie duże korporacje lub instytucje rządowe, których transakcje są rzadkie, ale na dużą skalę, nawet po wdrożeniu blockchaina trudno będzie osiągnąć wysoką częstotliwość transakcji. Dla takich firm treasury Ethereum, poleganie na istniejącej bazie klientów do budowy własnego Layer2 jest trudne i wymaga pozyskania użytkowników indywidualnych, aby pokryć koszty RaaS.

Trend liczby dziennych transakcji na głównych publicznych blockchainach, tabela Mark Research (na podstawie danych Artemis)

V. Ryzyka i wyzwania związane z budową własnego Layer2 przez firmy treasury Ethereum

5.1 Wyzwania związane z płatnościami blockchain w relacjach B2B dla firm treasury Ethereum

W koncepcji budowy własnego Layer2, realizacja wartości w dużej mierze zależy od posiadania przez firmę treasury dojrzałej sieci klientów i dostawców w gospodarce realnej oraz możliwości dokonywania płatności upstream i downstream za pomocą adresów portfeli blockchain. Jednak przeniesienie transakcji między firmami na publiczny blockchain, zwłaszcza w zakresie płatności i późniejszych procesów księgowych, wiąże się z unikalnymi wyzwaniami. Kluczowym problemem jest sprzeczność między anonimowością środowiska publicznego blockchaina a wymogami zgodności finansowej przedsiębiorstw.

W tradycyjnych bankach lub systemach płatności stron trzecich, zapisy płatności zwykle zawierają wyraźne, weryfikowalne informacje o tożsamości obu stron, które są bezpośrednią podstawą do wystawiania faktur i księgowania. Jednak w przypadku przelewów na publicznym blockchainie, zapis transakcji ujawnia jedynie adresy portfeli obu stron, hash transakcji i znacznik czasu, bez informacji pozwalających bezpośrednio powiązać je z rzeczywistymi podmiotami prawnymi, co utrudnia potwierdzenie tożsamości i uznanie transakcji przy wystawianiu faktur. Dla porównania, prywatne blockchainy (np. DiChain) lub konsorcjalne (np. AntChain) zwykle integrują mechanizmy uwierzytelniania tożsamości (np. certyfikaty CA), lepiej spełniając wymogi zgodności przedsiębiorstw. Dlatego dla firm wymagających przejrzystego audytu i zarządzania fakturami zgodnie z przepisami, efektywne i zgodne księgowanie przelewów na publicznym blockchainie pozostaje pilnym problemem do rozwiązania.

5.2 Wyzwania konkurencyjne dla własnych sieci Layer2

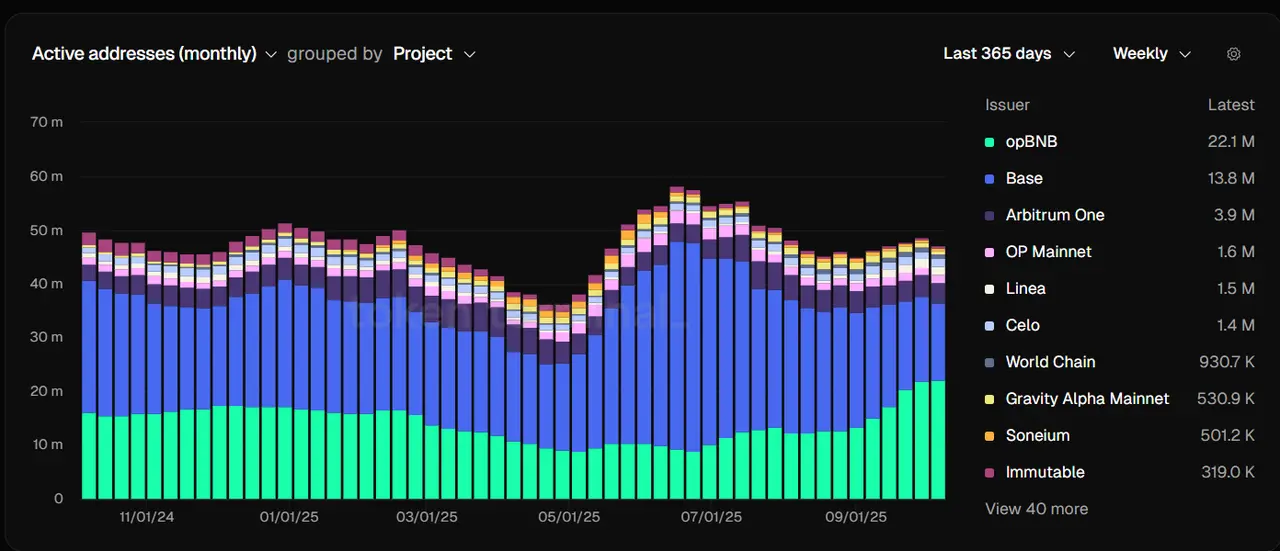

Dla firm treasury decydujących się na budowę własnego Layer2, początkowa baza ekosystemu publicznego blockchaina opiera się na dochodach z opłat za gaz generowanych przez transakcje między firmami w łańcuchu dostaw. Jednak aby dalej rozwijać bazę użytkowników indywidualnych, nieuniknione jest wejście w konkurencję z innymi sieciami Layer2. Obecnie rynek Layer2 Ethereum wykazuje wyraźne cechy oligopolu. Czołowe publiczne blockchainy, takie jak opBNB, Base, Arbitrum, OP Mainnet, Linea, skupiają ponad 90% całkowitej liczby transakcji w sieciach Layer2【17】, co oznacza wysoką koncentrację rynku i rosnący próg wejścia dla nowych łańcuchów.

W tej sytuacji, jeśli firma treasury chce wyjść poza dotychczasową działalność i konkurować o użytkowników z głównymi publicznymi blockchainami, podstawowe scenariusze transakcyjne nie wystarczą do zbudowania przewagi konkurencyjnej. Konieczne jest stworzenie niezależnego ekosystemu protokołów DeFi, wprowadzenie innowacyjnych aplikacji on-chain i stopniowe budowanie atrakcyjnego ekosystemu, aby skutecznie przyciągać płynność, zwiększać lojalność użytkowników i zdobywać miejsce w wysoce skoncentrowanym rynku Layer2.

Aktywne adresy w sieciach Layer2 Ethereum, źródło: Tokenterminal

5.3 Wyzwania związane ze zmianą strategii głównej sieci Ethereum

Choć Vitalik wielokrotnie publicznie wyrażał poparcie dla rozwoju sieci Layer2, rozwój głównej sieci pozostaje priorytetem dla Ethereum Foundation. W sierpniu 2025 roku (UTC+8) Ethereum Foundation oficjalnie uruchomiła inicjatywę "Scale L1", której celem jest zwiększenie przepustowości głównej sieci do 45 milionów TPS oraz optymalizacja wydajności i decentralizacji sieci poprzez BAL (block-level asynchronous processing) i technologię zkEVM. To oznacza istotną zmianę strategiczną w rozwoju Ethereum, z priorytetem dla wydajności głównej sieci. W uproszczeniu, główną sieć Ethereum można porównać do autostrady, która często się korkuje z powodu wąskości; BAL i zkEVM to odpowiednio makro- i mikroprzebudowa tej autostrady w złożony węzeł, maksymalizując przepustowość.

To strategiczne przesunięcie ma swoje korzenie w aktualizacji Dencun z marca 2024 roku (UTC+8). Po wdrożeniu EIP-4844 (Proto-Danksharding) koszty dostępności danych Layer2 spadły o ponad 90%. Jednak aktualizacja ta nie zwiększyła wolumenu transakcji na głównej sieci, a wręcz przyspieszyła migrację aktywności transakcyjnej do Layer2. Jednocześnie "czynsz gruntowy" (opłaty za rozliczenia danych) płacony przez Layer2 głównej sieci stanowi tylko około 2% ich całkowitych opłat transakcyjnych. Na przykład, w drugiej połowie 2025 roku średnie miesięczne dochody z opłat za gaz w sieci Base wynosiły 5 milionów USD (UTC+8)【18】, podczas gdy w tym samym okresie czynsz gruntowy dla głównej sieci wynosił tylko 140 000 USD, czyli 2,8%, co pokazuje ograniczony udział głównej sieci w przechwytywaniu wartości Layer2.

Czynsz gruntowy płacony przez Layer2 głównej sieci Ethereum, źródło: growthepie

W ramach strategii Scale L1 oczekuje się, że Ethereum Foundation i społeczność skupią więcej zasobów na optymalizacji wydajności głównej sieci, a rozwój Layer2 w krótkim okresie może nie być priorytetem. Jednocześnie poprawa wydajności i optymalizacja kosztów transakcji na głównej sieci może przyciągnąć część użytkowników z powrotem do głównej sieci, co może ograniczyć liczbę aktywnych adresów i skalę transakcji w istniejących sieciach Layer2.

Dla firm treasury rozważających budowę własnego Layer2, należy w pełni uwzględnić strukturalne wyzwania wynikające z tej zmiany strategii: w sytuacji, gdy główne sieci Layer2 już osiągnęły efekt skali, nowe łańcuchy nie tylko napotykają trudności związane z zimnym startem ekosystemu, ale także muszą zmierzyć się z presją migracji użytkowników spowodowaną poprawą wydajności głównej sieci. Dlatego firmy treasury powinny dokładnie ocenić unikalne pozycjonowanie swojego ekosystemu on-chain i długoterminową trwałość, a w planowaniu strategicznym wziąć pod uwagę niepewność wynikającą ze zmian w głównych kierunkach technologicznych.

VI. Podsumowanie

Budowa własnej sieci Layer2 to dla firm treasury Ethereum jedna z kluczowych dróg do strategicznego awansu w trendzie "integracji kryptowalut i akcji", ale nie jest to uniwersalne rozwiązanie dla wszystkich przedsiębiorstw. Decyzja ta powinna opierać się na systematycznej ocenie zasobów firmy, podstaw działalności i celów strategicznych: dla firm z dojrzałym ekosystemem użytkowników indywidualnych i wysoką częstotliwością transakcji, własny Layer2 wdrożony za pomocą narzędzi takich jak RaaS pozwala na kontrolowane koszty transformacji działalności i ekspansję ekosystemu, a także daje szansę na wyższą premię mNAV na rynku kapitałowym; jednak w obliczu coraz ostrzejszej konkurencji na rynku Layer2 i ciągłej poprawy wydajności głównej sieci Ethereum, nowe publiczne blockchainy stoją przed poważnymi wyzwaniami związanymi z zimnym startem ekosystemu i pozyskiwaniem użytkowników. Dlatego firmy treasury powinny ostrożnie rozważyć długoterminową wartość strategiczną i krótkoterminową presję operacyjną budowy własnego łańcucha, koncentrując zasoby na tworzeniu konkurencyjnych scenariuszy aplikacji on-chain, aby zdobyć przewagę w szybko ewoluującym ekosystemie kryptowalut.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

SpaceX otrzymuje zgodę od FCC na wystrzelenie dodatkowych 7 500 satelitów Starlink

Ranger ICO zebrał 86 mln USD na Solana, znacznie przekraczając cel 6 mln USD