Circle wypuszcza własny token Arc – czy drobni inwestorzy będą mogli na tym skorzystać?

Arc wcześniej uruchomił publiczną sieć testową i otworzył ją dla deweloperów oraz przedsiębiorstw. Obecnie uczestniczy w niej już ponad 100 instytucji.

Oryginalny autor: 1912212.eth, Foresight News

12 listopada gigant wydający stablecoiny, Circle, opublikował aktualizację biznesową za trzeci kwartał, ujawniając, że eksploruje emisję natywnego tokena na własnym, nowo uruchomionym łańcuchu stablecoinów Arc Network.

Circle dąży do przekształcenia się z prostego dostawcy stablecoinów w bardziej kompleksowego twórcę ekosystemu blockchain. Jako wydawca USDC, ten ruch Circle może dodatkowo umocnić jego pozycję lidera w dziedzinie finansów stablecoinów, a jednocześnie wnieść nową energię do sieci Arc.

Arc, wprowadzony przez Circle, to blockchain dedykowany stablecoinom, nie jest to uniwersalny blockchain jak Solana czy Sui, lecz platforma zoptymalizowana pod kątem płatności stablecoinami, rynków walutowych i kapitałowych.

Arc Network, jako projekt blockchain L1 wprowadzony przez Circle, ma zespół kierowany przez kadrę zarządzającą Circle, co odzwierciedla profesjonalne podejście giganta stablecoinów do infrastruktury blockchain. CEO Circle to Jeremy Allaire, który jednocześnie pełni funkcję współzałożyciela Arc, odpowiadając za ogólną strategię firmy, wizję i realizację operacyjną.

Głównym menedżerem produktu jest Sanket Jain, który jest również głównym menedżerem produktu w Circle, współzałożycielem Gateway, absolwentem ekonomii stosowanej na Cornell University, wcześniej analitykiem finansowym w Fountain Financial, LLC oraz analitykiem ds. restrukturyzacji w Houlihan Lokey. Głównym inżynierem oprogramowania jest Adrian Soghoian, wcześniej pracujący w Trigger Finance oraz w Google przy Chrome. Posiada wieloletnie doświadczenie w programowaniu.

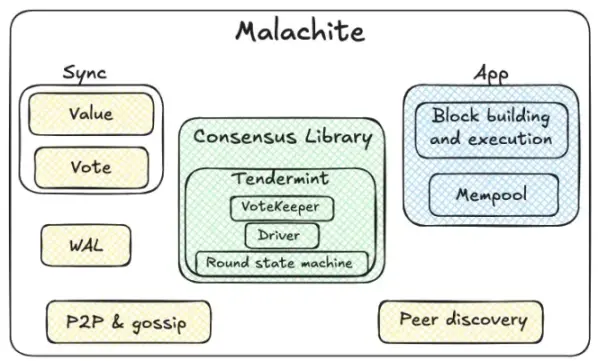

Kluczową innowacją Arc jest wbudowanie USDC w warstwę bazową sieci, co eliminuje problem zmienności tradycyjnych tokenów Gas. Użytkownicy mogą bezpośrednio płacić opłaty w USDC, zapewniając płynne doświadczenie transakcji stablecoinami. W sierpniu tego roku Circle Internet Group (CRCL) przejęła wysokowydajny silnik konsensusu Malachite od Informal Systems, wdrażając mechanizm Proof-of-Authority, w którym węzły walidujące są prowadzone przez znane autorytatywne instytucje.

Pod koniec października Arc uruchomił publiczną sieć testową, otwierając ją dla deweloperów i firm. Obecnie uczestniczy w niej ponad 100 instytucji. Circle Payments Network zrzesza już 29 instytucji finansowych; nawiązano także nowe współprace z Brex, Deutsche Börse, Finastra, Fireblocks, Kraken, Itaú i Visa.

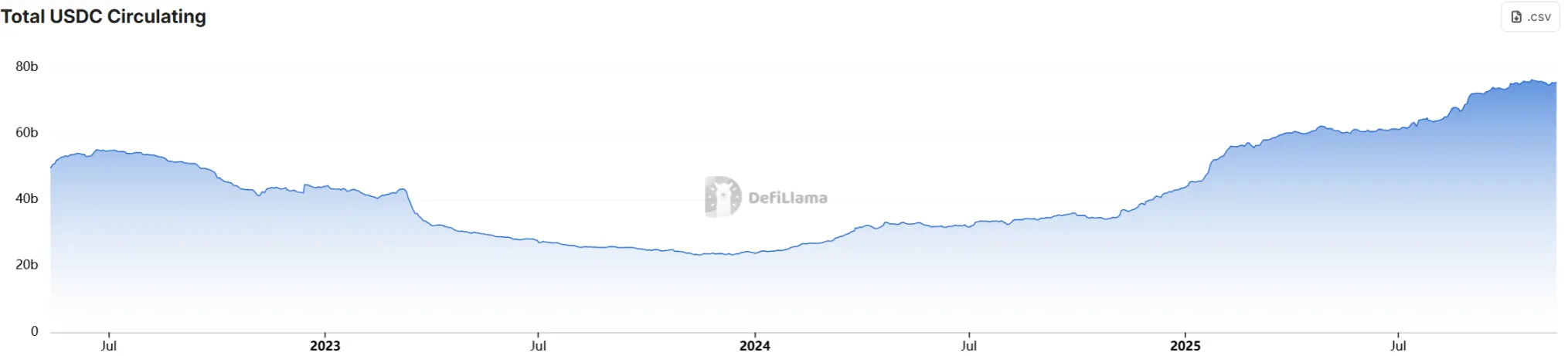

Raport finansowy Circle Internet Group za trzeci kwartał pokazuje, że przychody firmy wzrosły rok do roku o 66%, osiągając około 740 milionów dolarów, a zysk netto znacząco się zwiększył. Ten silny wynik wynika z gwałtownego wzrostu obiegu USDC — na koniec okresu sprawozdawczego kapitalizacja rynkowa USDC przekroczyła 75 miliardów dolarów, co czyni go drugim co do wielkości stablecoinem na świecie, zaraz po USDT od Tether.

W obliczu zaostrzającego się globalnego otoczenia regulacyjnego, przewaga zgodności Circle jest szczególnie widoczna — USDC uzyskał uznanie zgodnie z przepisami UE MiCA i jest szeroko stosowany na głównych giełdach oraz w protokołach DeFi.

W przeciwieństwie do tradycyjnych blockchainów, Arc wykorzystuje USDC jako natywny token Gas, co oznacza, że opłaty transakcyjne można płacić bezpośrednio w USDC, zapewniając natychmiastowe rozliczenia i opcje prywatności. Sieć jest kompatybilna z EVM, co ułatwia deweloperom migrację aplikacji i jest głęboko zintegrowana z ekosystemem Circle, w tym z USDC, CCTP (Cross-Chain Transfer Protocol) i Gateway.

W raporcie za trzeci kwartał Circle jasno stwierdził: „Eksplorujemy możliwość emisji natywnego tokena na Arc Network, co zwiększy zaangażowanie w sieci, przyspieszy adopcję, lepiej skoordynuje interesy interesariuszy Arc i wesprze długoterminowy wzrost oraz sukces sieci Arc.”

Chociaż to stwierdzenie jest nadal na etapie „eksploracji”, już wystarczyło, by pobudzić wyobraźnię rynku.

Dlaczego emisja tokena?

Na rynku stablecoinów Tether, jako wydawca USDT, aktywnie buduje własny ekosystem blockchain, wprowadzając sieci Plasma i Stable, co bezpośrednio skłoniło Circle do przyspieszenia eksploracji emisji natywnego tokena na Arc Network, by utrzymać przewagę konkurencyjną.

Stablecoinowy blockchain Plasma wspierany przez Tether jest zoptymalizowany pod kątem płatności USDT, obsługuje transfery USDT bez opłat i jest kompatybilny z EVM. Jego emisje tokenów i depozyty przyciągnęły rzesze inwestorów, generując ogromny ruch. Obecnie kapitalizacja rynkowa tokena XPL wynosi 490 milionów dolarów, a FDV to nadal 2.6 miliarda dolarów. Drugi blockchain stablecoinowy wspierany przez Tether, Stable, po otwarciu depozytów przyciągnął ogromne środki — pierwszy limit 1 miliarda dolarów został szybko wyczerpany, a drugi limit 500 milionów został zwiększony ze względu na ogromne zainteresowanie, ostatecznie osiągając prawie 1.8 miliarda dolarów w drugim etapie.

Tether, dzięki ekspansji stablecoinowych blockchainów, giełd i par handlowych, utrzymuje dominującą pozycję na rynku. USDC wciąż pozostaje w roli goniącego.

Amerykańska sekretarz skarbu Yellen stwierdziła dziś, że do 2030 roku rynek stablecoinów może wzrosnąć z 300 miliardów dolarów do 3 bilionów dolarów, czyli dziesięciokrotnie.

Rynek bardzo pozytywnie reaguje na narrację stablecoinowych blockchainów. USDE w ciągu zaledwie 2 lat osiągnął kapitalizację rynkową bliską 15 miliardów dolarów, a kolejne blockchainy i protokoły DeFi wprowadzają własne stablecoiny.

Circle, jako spółka notowana w USA, może zaspokoić potrzeby inwestorów amerykańskich, ale nie spełnia oczekiwań swojej natywnej społeczności. Natywny token to prawdziwa broń przyciągająca uwagę społeczności.

Pomaga nie tylko przyciągnąć więcej uczestników społeczności i zachęcać do udziału w sieci, ale także zwiększa adopcję Arc. Circle podkreśla w raporcie, że ten token „napędzi wzrost sieci”, sugerując, że może być powiązany z ekosystemem USDC, tworząc zamknięty model gospodarczy. Dodanie natywnego tokena sprawi, że ekosystem stanie się bardziej atrakcyjny, przyciągając DeFi, RWA (real world assets) i aplikacje do płatności transgranicznych.

Natywny token Arc może rozwiązać obecne problemy sieci stablecoinów, takie jak wysokie opłaty za gas i fragmentacja międzyłańcuchowa. Dzięki zachętom do zarządzania Arc może stać się preferowaną platformą dla RWA i DeFi, przyciągając środki takich instytucji jak BlackRock — Circle już współpracuje z BlackRock przy funduszu USDC.

Ponadto, w obliczu trendu łączenia AI i Web3, narzędzia AI Circle połączone z tokenem mogą przyspieszyć rozwój ekosystemu deweloperów. Wyzwania obejmują konieczność zrównoważenia centralizacji i decentralizacji podczas emisji tokena. Obecny model uprawnień Arc może ograniczać udział społeczności, a niewłaściwy projekt tokena może wywołać spekulacyjną bańkę. Konkurencja na rynku jest zacięta: Solana, Base i inne L1 są już dojrzałe, więc Arc musi udowodnić swoją przewagę jako blockchain dedykowany stablecoinom.

W dłuższej perspektywie ta eksploracja wpisuje się w trend ewolucji blockchainów: od platform uniwersalnych do ekosystemów wertykalnych. Wzrost zysków Circle w Q3 dowodzi, że ich model biznesowy jest zrównoważony, a natywny token będzie katalizatorem.

Obecnie uczestnicy mogą odebrać testowe tokeny w sieci testowej, a następnie brać udział poprzez wdrażanie kontraktów na testnecie. Oficjalna dokumentacja instruktażowa została już opublikowana.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Analiza cen kryptowalut 11-13: BITCOIN: BTC, ETHEREUM: ETH, SOLANA: SOL, DOGECOIN: DOGE, FILECOIN: FIL

Czy rotacja sektorów na rynku kryptowalut naprawdę już nie działa?

Gdy BTC jako pierwszy dojrzewa, ETH podąża z opóźnieniem, a SOL nadal potrzebuje czasu — na jakim etapie cyklu się znajdujemy?

Analiza perspektyw technologicznej aktualizacji protokołu Ethereum (1): The Merge

W tym artykule zostanie omówiona pierwsza część roadmapy (The Merge), przeanalizowane zostaną możliwe ulepszenia techniczne mechanizmu konsensusu PoS oraz sposoby wdrożenia tych udoskonaleń.

DYDX wzmacnia ruchy rynkowe dzięki strategicznej decyzji o wykupie

W skrócie: DYDX zwiększa przeznaczenie przychodów na wykup tokenów z 25% do 75%. Oczekuje się wzrostu ceny z powodu zmniejszonej presji podażowej oraz strategicznych decyzji. Zwiększone wykupy są postrzegane jako kluczowa strategia finansowa w warunkach zmiennego rynku.