Nowa era finansowania tokenów, kamień milowy w zgodnym z prawem finansowaniu w USA

Emisja aktywów w branży kryptowalut wchodzi w nową erę zgodności z przepisami.

Autor: Cookie

Ostatnie wydarzenia on-chain związane z Monad na Coinbase stały się gorącym tematem tego tygodnia. Oprócz dyskusji, czy warto brać udział w emisji przy FDV wynoszącym 2.5 miliarda dolarów, jako nowy projekt emisji aktywów uruchomiony przez Coinbase, jego „poziom zgodności” również wzbudził szeroką dyskusję i jest uważany za przełomowe wydarzenie w kierunku regulacji rynku kryptowalut.

Emitent stablecoina USDC, Circle, w swoim niedawnym raporcie finansowym za trzeci kwartał wspomniał, że bada możliwość emisji natywnego tokena na Arc Network. Coinbase również po prawie dwóch latach, w październiku tego roku, za pośrednictwem współzałożyciela Base, Jesse Pollaka, w wywiadzie ogłosił plany wprowadzenia tokena Base. Wszystko to wskazuje, że emisja aktywów w świecie kryptowalut wchodzi w nową erę zgodności z regulacjami.

Pierwsza w historii emisja aktywów przez Coinbase – co ujawnił Monad?

Aby przeprowadzić pierwszą w historii emisję aktywów przez Coinbase, spółka zależna Monad Foundation, MF Services (BVI), Ltd., przedstawiła 18-stronicowy dokument ujawniający. Dokument ten wyjaśnia strukturę prawną Monad, szczegóły finansowania oraz plan market makingu, a także zawiera aż 8 stron ostrzeżeń dotyczących ryzyka inwestycyjnego. W porównaniu do przeszłości, jest to znaczący postęp w zakresie przejrzystości.

Na poziomie struktury prawnej Monad wyjaśnił następujące kwestie:

- Sprzedawcą tokenów Monad jest spółka zależna Monad Foundation, MF Services (BVI) Ltd., a Monad Foundation jest jedynym dyrektorem tej spółki

- Trzech współzałożycieli Monad to Keone Hon, James Hunsaker oraz Eunice Giarta. Głównymi kontrybutorami Monad są Monad Foundation oraz Category Labs.

- Category Labs ma siedzibę w Nowym Jorku w USA i odpowiada za rozwój technologiczny Monad, a James Hunsaker jest dyrektorem generalnym Category Labs

- Monad Foundation to fundacja z Kajmanów bez członków, odpowiedzialna za zaangażowanie społeczności, rozwój biznesu, edukację deweloperów i użytkowników oraz usługi marketingowe. Keone Hon i Eunice Giarta są współdyrektorami generalnymi Monad Foundation. Fundacja jest nadzorowana przez radę dyrektorów, w skład której wchodzą Petrus Basson, Keone Hon oraz Marc Piano

Te ujawnienia dotyczące struktury prawnej zapewniają inwestorom silniejszy mechanizm ochrony, zwiększając odpowiedzialność i możliwość dochodzenia roszczeń prawnych.

Na poziomie szczegółów finansowania Monad ujawnił następujące informacje:

- Pre-seed: kwota finansowania wyniosła 19.6 miliona dolarów, przeprowadzona w okresie od czerwca do grudnia 2022 roku

- Seed: kwota finansowania wyniosła 22.6 miliona dolarów, przeprowadzona w okresie od stycznia do marca 2024 roku

- Runda A: kwota finansowania wyniosła 220.5 miliona dolarów, przeprowadzona w okresie od marca do sierpnia 2024 roku

- W 2024 roku Monad Foundation otrzymała od Category Labs darowiznę w wysokości 90 milionów dolarów na pokrycie kosztów operacyjnych przed oficjalnym uruchomieniem sieci Monad. Darowizna ta ma pokryć przewidywane wydatki Monad Foundation do 2026 roku i stanowi część 262 milionów dolarów zebranych przez Monad Labs we wszystkich rundach finansowania

Ujawnienie szczegółów finansowania zapobiega problemom z fikcyjnym finansowaniem i błędną wyceną, które często występowały w przeszłości w projektach kryptowalutowych.

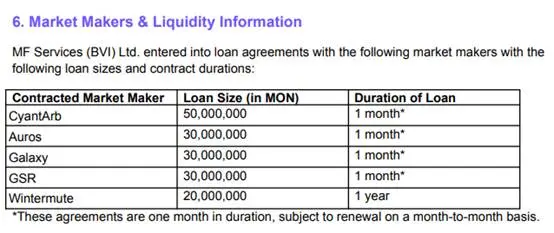

Na poziomie planu market makingu Monad ujawnił następujące informacje:

- MF Services (BVI) Ltd. podpisała umowy pożyczkowe z pięcioma market makerami: CyantArb, Auros, Galaxy, GSR i Wintermute, łącznie pożyczając 160 milionów tokenów MON. Okres pożyczki dla Wintermute wynosi 1 rok, dla pozostałych firm 1 miesiąc z możliwością przedłużenia co miesiąc

- Monitorowanie przez zewnętrznego eksperta (Coinwatch) w celu weryfikacji wykorzystania pożyczonych tokenów, w tym sald niewykorzystanych przez CyantArb, Auros, Galaxy i GSR

- MF Services (BVI) Ltd. może również zapewnić początkową płynność do 0,20% całkowitej początkowej podaży tokenów MON w jednym lub kilku zdecentralizowanych pulach giełdowych (DEX)

- Tokeny używane w pożyczkach dla market makerów i początkowej płynności są uwzględnione w części tokenomiki przeznaczonej na rozwój ekosystemu

To pierwszy raz, gdy projekt kryptowalutowy tak transparentnie ujawnia szczegółowy plan market makingu przed TGE. W połączeniu z powyższymi informacjami, jest to również pierwszy raz, gdy przejrzystość emisji aktywów w świecie kryptowalut zbliża się do standardów tradycyjnych rynków finansowych.

Trudna droga do zgodności emisji aktywów

W 2017 roku pojawił się Ethereum, a ERC-20 zapoczątkował falę pozyskiwania kapitału poprzez emisję aktywów, co doprowadziło do eksplozji liczby projektów i pierwszego boomu branży. Jednak już w lipcu 2017 roku SEC po raz pierwszy wydała wytyczne dotyczące tego modelu. Wówczas SEC ogłosiła, że każda nowa kryptowaluta sprzedawana inwestorom oczekującym zysku i emitowana przez scentralizowaną firmę będzie uznawana za papier wartościowy i musi podlegać przepisom dotyczącym papierów wartościowych.

Zgodnie z tymi wytycznymi, emisje przeprowadzone w USA po tej dacie prawdopodobnie naruszają przepisy dotyczące papierów wartościowych i narażają się na ryzyko pozwu ze strony SEC. Od czasu publikacji wytycznych pojawiło się już kilka takich przypadków. Według rocznego raportu SEC z 2018 roku, tylko w tym roku wszczęto dziesiątki dochodzeń dotyczących emisji aktywów i aktywów cyfrowych, z których „wiele nie zostało jeszcze zakończonych w roku budżetowym 2018”.

W listopadzie 2018 roku SEC po raz pierwszy nałożyła cywilne grzywny za emisję aktywów bez odpowiedniej rejestracji papierów wartościowych – projekty Paragon (PRG) i Airfox (AIR) zostały ukarane grzywną w wysokości 250 000 dolarów każdy, a ponadto musiały zarejestrować swoje tokeny jako papiery wartościowe i składać regularne raporty.

W czerwcu 2019 roku kanadyjska firma social media Kik Interactive została pozwana przez SEC za emisję aktywów. Aby walczyć z SEC, Kik założył nowy fundusz o nazwie crypto.org, aby zebrać wystarczające środki na koszty obrony.

Dwie największe emisje w historii kryptowalut – 4.2 miliarda dolarów przez EOS i 1.7 miliarda dolarów przez Telegram – również były przedmiotem sporów prawnych z SEC. Block.one zapłacił 24 miliony dolarów grzywny w ramach ugody z SEC, a Telegram osiągnął ugodę w wysokości 1.24 miliarda dolarów w sprawie emisji tokenów Gram przez swoją spółkę zależną TON Issuer. Ugoda Telegramu obejmowała 1.22 miliarda dolarów nielegalnych zysków i 18.5 miliona dolarów grzywny cywilnej.

Celebryci i KOL również byli pozywani przez SEC za rzekome naruszenia związane z emisją aktywów. Założyciel znanego oprogramowania antywirusowego John McAfee został pozwany przez SEC za nieujawnienie dochodów z promowania aktywów, a KOL kryptowalutowy Ian Balina został pozwany za udział w promocji niezarejestrowanej emisji kryptowalut.

10 lipca 2019 roku SEC zatwierdziła emisję typu Reg A przez firmę blockchain Blockstack PBC, co było pierwszą tego typu emisją zgodną z przepisami dotyczącymi papierów wartościowych. Kolejny projekt, Props, również uzyskał zgodę SEC w lipcu tego roku. Jednak dwa lata później Props ogłosił, że po grudniu 2021 roku zakończy emisję swoich tokenów Props zgodnie z Reg A+ SEC i przestanie wspierać program Props Loyalty. Props stwierdził wówczas, że nie jest w stanie utrzymać ani dalej rozwijać programu Props Loyalty w ramach istniejących przepisów dotyczących papierów wartościowych. Z powodu braku odpowiednich, licencjonowanych krajowych platform handlowych, takich jak systemy automatycznego handlu (ATS), amerykańscy posiadacze tokenów Props mieli ograniczone możliwości handlu, a podobne czynniki utrudniały rozwój Props.

Przez długi czas ten model był nękany problemami z regulacjami, dlatego po szaleństwie z 2017 roku został stopniowo zastąpiony przez inwestycje VC, IEO na giełdach oraz retroaktywne airdropy. Dlatego obecna inicjatywa Coinbase, aby przywrócić emisję aktywów, nie jest postrzegana przez rynek jako zwykła „nostalgia”, lecz jako powrót emisji aktywów w zupełnie nowej formie po latach postępu w zakresie zgodności, w zupełnie nowej strukturze rynkowej.

Ponowny powrót emisji aktywów

12 listopada Matt Hougan, dyrektor inwestycyjny Bitwise, stwierdził, że nowo uruchomiony Launchpad Coinbase oznacza silny powrót sposobów pozyskiwania kapitału opartych na kryptowalutach. Zgodna z regulacjami emisja aktywów ma szansę stać się głównym tematem 2026 roku i przekształcić model finansowania startupów, stając się czwartym filarem rewolucji kryptowalutowej w tradycyjnych finansach. Trzy wcześniejsze filary to: przekształcenie złota przez bitcoin, przekształcenie dolara przez stablecoiny oraz przekształcenie handlu i rozliczeń przez tokenizację.

Matt Hougan twierdzi, że wczesne eksperymenty z emisją aktywów udowodniły, że technologia blockchain może szybciej i taniej niż tradycyjne IPO łączyć przedsiębiorców i inwestorów, nawet jeśli wcześniejsza gorączka zakończyła się niepowodzeniem. Kluczową różnicą tym razem są regulacje i struktura. Obecny przewodniczący SEC, Paul Atkins (współprowadzący organizację Token Alliance wspierającą emisję aktywów i członek zarządu firmy tokenizacyjnej Securitize), niedawno wezwał do opracowania nowych przepisów i mechanizmów bezpiecznej przystani, aby wspierać zgodne z regulacjami emisje, a nowa platforma Coinbase jest pierwszym dużym krokiem w tym kierunku.

W 2025 roku emisje aktywów stanowiły już około jednej piątej całkowitego wolumenu sprzedaży tokenów, podczas gdy dwa lata wcześniej udział ten był znikomy. Platformy takie jak Echo, Kraken Launch i Buidlpad, oprócz dostosowania się do obecnych wymagań regulacyjnych, poczyniły znaczne postępy w zakresie samodzielnej obsługi, wsparcia emisji wielołańcuchowej i kontroli dostępu w porównaniu do dawnych prymitywnych mechanizmów działania lub zwykłych wojen o Gas. Na tych platformach widzieliśmy już bardzo udane przypadki, takie jak Plasma czy Falcon Finance.

Ponowny powrót emisji aktywów jest dowodem na to, że rynek kryptowalut po latach eksploracji regulacyjnej zaczyna przynosić owoce. Zobaczymy coraz więcej poważnych przypadków takich jak Monad, a inwestorzy detaliczni będą lepiej chronieni. Jak wspomnieliśmy na początku artykułu, projekty takie jak Arc od Circle i Base od Coinbase, które wcześniej były uważane za mało prawdopodobne do emisji tokenów, teraz w dojrzałym środowisku regulacyjnym wysyłają nowe sygnały.

Wkraczamy w nową erę.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Analiza cen kryptowalut 11-13: BITCOIN: BTC, ETHEREUM: ETH, SOLANA: SOL, DOGECOIN: DOGE, FILECOIN: FIL

Czy rotacja sektorów na rynku kryptowalut naprawdę już nie działa?

Gdy BTC jako pierwszy dojrzewa, ETH podąża z opóźnieniem, a SOL nadal potrzebuje czasu — na jakim etapie cyklu się znajdujemy?

Analiza perspektyw technologicznej aktualizacji protokołu Ethereum (1): The Merge

W tym artykule zostanie omówiona pierwsza część roadmapy (The Merge), przeanalizowane zostaną możliwe ulepszenia techniczne mechanizmu konsensusu PoS oraz sposoby wdrożenia tych udoskonaleń.

DYDX wzmacnia ruchy rynkowe dzięki strategicznej decyzji o wykupie

W skrócie: DYDX zwiększa przeznaczenie przychodów na wykup tokenów z 25% do 75%. Oczekuje się wzrostu ceny z powodu zmniejszonej presji podażowej oraz strategicznych decyzji. Zwiększone wykupy są postrzegane jako kluczowa strategia finansowa w warunkach zmiennego rynku.