Nowy cykl i stare zasady kryptowalutowych VC

Gdy fuzje i przejęcia oraz IPO stają się głównymi ścieżkami wyjścia, a typy LP stają się bardziej zróżnicowane i cykl życia funduszy się wydłuża, czy kryptowalutowi VC — zwłaszcza ci z Azji — odbiją się od dna w nowym cyklu?

Gdy fuzje i IPO stają się głównymi ścieżkami wyjścia, gdy typy LP są bardziej zróżnicowane, a cykle funduszy się wydłużają, czy kryptowalutowe VC — zwłaszcza azjatyckie VC — odbiją się od dna w nowym cyklu?

Autor: Gu Yu, ChainCatcher

Niepodważalnym i oczywistym faktem jest, że kryptowalutowe VC w ostatnich latach tracą na znaczeniu w cyklach rynkowych; niemal wszystkie instytucje VC odnotowały spadek stóp zwrotu, wpływów i znaczenia, a nawet tokeny VC są przez wielu inwestorów „wyśmiewane”.

Można wskazać wiele przyczyn, na przykład większość VC ma zwyczaj sprzedawania tokenów, a nadmiar projektów finansowanych przez kapitał powoduje, że użytkownicy zaczynają niechętnie podchodzić do tokenów VC. Więcej środków płynie do narracji o niskim udziale VC, takich jak meme czy AI agent, co prowadzi do braku płynności tokenów VC. Ponadto, cykle odblokowania tokenów przez VC są coraz dłuższe, co wydłuża czas wyjścia i stawia ich w niekorzystnej pozycji.

Wielu doświadczonych inwestorów przedstawiło swoje wyjaśnienia. Jocy Lin, założyciel IOSG Ventures, uważa, że w hossie 2021 roku na rynku pierwotnym panowała ogromna płynność, a VC w krótkim czasie zebrały ogromne środki. Nadmiar kapitału doprowadził do powszechnego zawyżania wycen projektów i nieświadomie wzmocnił inwestowanie napędzane „narracją”. Wielu VC nadal tkwiło w modelu easy money z poprzednich dwóch cykli, uważając, że produkt i token nie są powiązane, zbyt mocno gonili za wielkimi narracjami i potencjalnymi sektorami, zaniedbując rzeczywiste dopasowanie produktu do rynku (PMF) i zrównoważony model przychodów.

Jocy Lin wyjaśnia dalej: istotą problemu VC w kryptowalutach jest „niedopasowanie zdolności przechwytywania wartości do podejmowanego ryzyka”. Poniosą oni najdłuższy okres blokady i największe ryzyko, a mimo to w ekosystemie są najsłabsi, wyciskani przez giełdy, market makerów i KOL-i. Gdy model napędzany narracją się załamuje, pierwotni VC bez zasobów branżowych tracą rację bytu — pieniądze przestają być zasobem deficytowym, liczy się płynność i pewność.

Will, partner Generative Ventures, uważa, że giełdy i market makerzy stali się w tym cyklu prawdziwymi eksploatatorami całej płynności i premii. Większość projektów, które otrzymują środki od VC, robi w zasadzie dwie rzeczy: marketing i opłaty za listing na giełdzie. Te projekty są w istocie firmami marketingowymi, które muszą płacić dużo giełdom i market makerom. Co więcej, tokeny VC są obecnie blokowane na giełdach na 2-3 lata, dłużej niż na tradycyjnych rynkach papierów wartościowych, więc oczekiwania płynności przy wyjściu są bardzo niskie i trudno na tym zarobić.

Anthony Zhu, partner założyciel Enlight Capital, uważa, że azjatyckie VC, które opierają się głównie na strategii tokenowej, w obecnym słabym rynku altcoinów wpadły w spiralę śmierci. Szybki efekt zarobkowy poprzedniej hossy stworzył silną zależność zarówno na poziomie LP, jak i GP. Gdy ta ścieżka się wydłuża lub znika, VC są ściskane z dwóch stron: przez krótkoterminowe oczekiwania zysków LP i przez projekty odchodzące od fundamentów, co prowadzi do deformacji działań. Obecna sytuacja to w istocie niedopasowanie części LP-GP do okazji rynkowych.

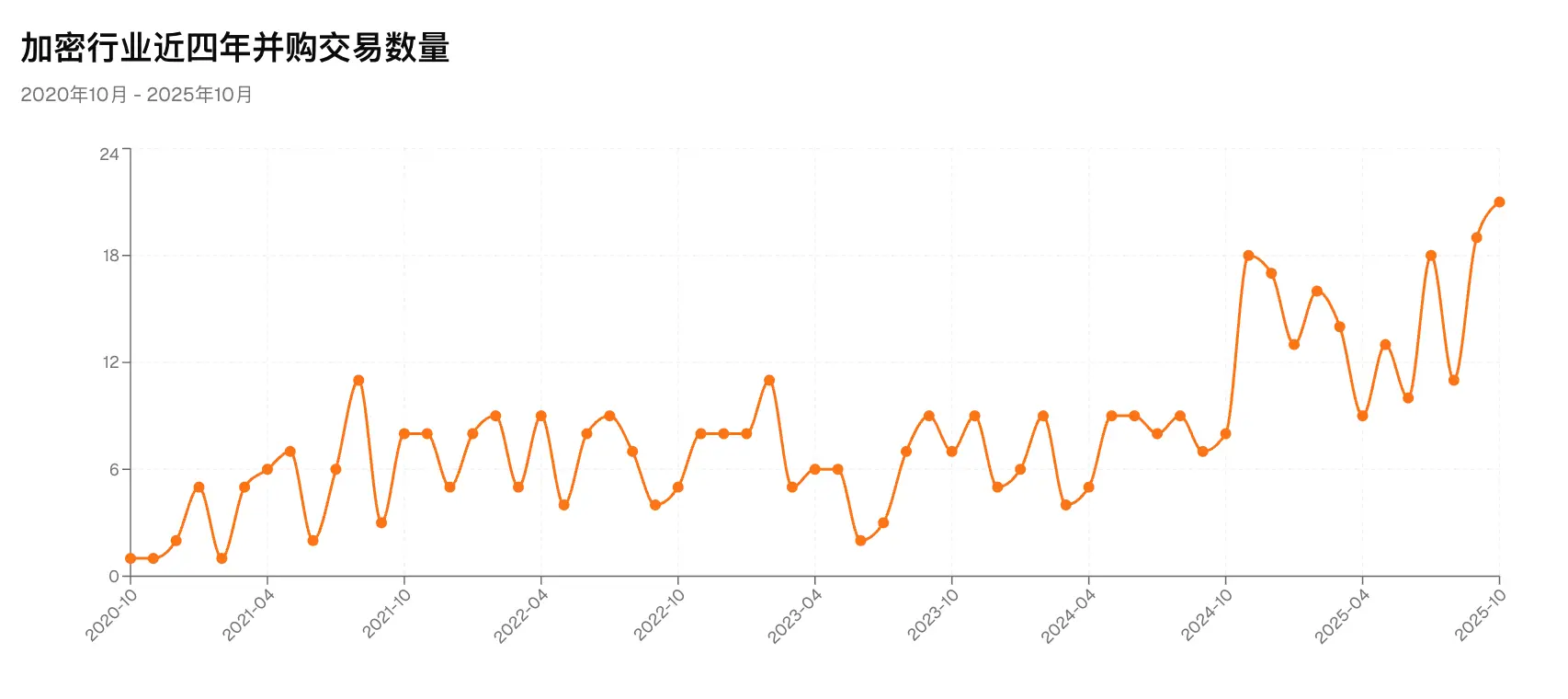

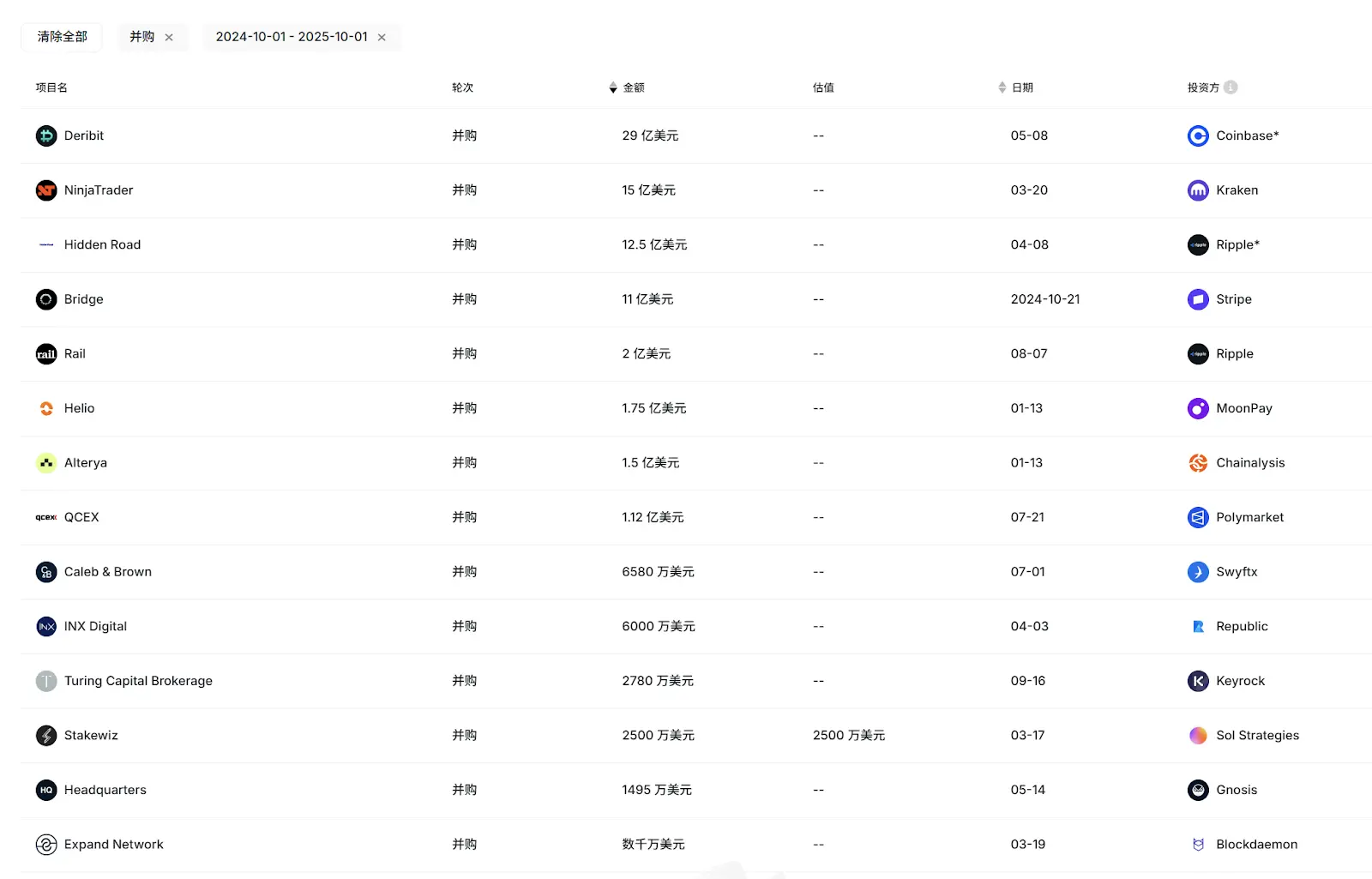

Poza ogólnym osłabieniem VC, jeszcze bardziej godnym uwagi zjawiskiem jest to, że aktywność i wpływ azjatyckich VC w tym cyklu wydają się jeszcze bardziej wyraźnie spadać. W tegorocznym rankingu 2025 Top 50 VCs RootData, opartym na aktywności i wynikach wyjść, tylko 2-3 azjatyckie VC, takie jak OKX Venture, znalazły się na liście. W ostatniej fali IPO i głównych przypadkach wyjść przez fuzje i przejęcia (Circle, Gemini, Bridge, Deribit itd.), tylko IDG Capital dzięki wczesnej inwestycji w Circle osiągnęło znaczące zyski, a inne azjatyckie VC praktycznie nie uczestniczyły.

Patrząc dalej, Foresight Ventures, SevenX Ventures, Fenbushi Capital, NGC Ventures i inne niegdyś bardzo aktywne i skuteczne azjatyckie VC w tym roku dokonały mniej niż 10, a nawet 5 inwestycji, a postępy w pozyskiwaniu środków są znikome.

Od czasów, gdy rządziły rynkiem, do obecnej stagnacji — dlaczego azjatyckie VC znalazły się w tak trudnej sytuacji?

I. Dlaczego azjatyckie VC nie mogą konkurować z VC z Europy i USA?

W tych samych warunkach rynkowych azjatyckie VC nie mogą konkurować z VC z Europy i USA, co według niektórych rozmówców wynika głównie ze struktury funduszy, typów LP i ekosystemu wewnętrznego.

Jocy Lin, założyciel IOSG Ventures, uważa, że wynika to częściowo z braku dojrzałej grupy LP w Azji, dlatego wiele azjatyckich funduszy VC pozyskuje środki głównie od zamożnych osób i przedsiębiorców z tradycyjnych branż oraz od idealistycznych OG z branży kryptowalut. W porównaniu z USA i Zachodem, brakuje wsparcia ze strony długoterminowych instytucji LP i funduszy darowizn, co sprawia, że azjatyckie VC pod presją wyjścia LP są bardziej skłonne do spekulacyjnych inwestycji tematycznych, a nie do systematycznego zarządzania ryzykiem i projektowania wyjść. Cykl życia pojedynczego funduszu jest krótszy, więc w czasie kurczenia się rynku presja jest większa.

„W porównaniu z tym, cykle funduszy europejskich i amerykańskich trwają zwykle ponad 10 lat, a cały system zarządzania funduszem, wsparcia po inwestycji i zabezpieczania ryzyka jest bardziej dojrzały, co pozwala na stabilniejsze wyniki w okresach spadkowych.” W związku z tym Jocy Lin napisał na X, apelując, by giełdy, które uruchomiły fundusze ratunkowe o wartości setek milionów dolarów, jeśli same nie mogą inwestować, wspierały przedsiębiorców poprzez inwestycje VC.

Jocy Lin dodaje, że zachodnie fundusze inwestują bardziej w ludzi, a w branży kryptowalut mogą długoterminowo prowadzić projekty i utrzymać założycieli, którzy przechodzą przez cykle rynkowe — to bardzo wytrwali przedsiębiorcy, ale są rzadkością. Niektórzy zachodni inwestorzy odnieśli sukces, ale model inwestowania w ludzi w kryptowalutach sprawdza się tylko w ograniczonym zakresie.

Ponadto, sposób, w jaki amerykańskie fundusze podnoszą wyceny projektów, wpłynął na wiele azjatyckich funduszy, które z powodu krótszych cykli i dążenia do szybkich zysków zaczęły się różnicować: niektóre stawiają na bardziej ryzykowne sektory, jak gry i social, inne agresywnie wchodzą na rynek wtórny, ale oba modele w niestabilnym rynku altcoinów trudno przynoszą ponadprzeciętne zyski, a nawet prowadzą do poważnych strat. „Azjatyckie fundusze to bardzo lojalna i wierząca grupa, ale branża w tym cyklu ich zawiodła” — mówi Jocy Lin.

Podobnego zdania jest Anthony Zhu. Twierdzi, że fundusze europejskie i amerykańskie są zwykle większe i mają głębsze kieszenie, co pozwala na większą elastyczność inwestycyjną i lepsze wyniki w niesprzyjających warunkach rynkowych.

Kolejnym kluczowym czynnikiem jest to, że projekty z Europy i USA mają więcej możliwości wyjścia, nie polegając wyłącznie na listingach na giełdach. W ostatniej fali fuzji i przejęć głównymi nabywcami były czołowe firmy kryptowalutowe i instytucje finansowe z Zachodu. Z powodu różnic geograficznych i kulturowych, azjatyckie projekty kryptowalutowe nie są dla nich priorytetem. Obecnie większość projektów IPO również pochodzi z Zachodu.

Źródło: RootData

Dzięki bardziej płynnym kanałom wyjścia z inwestycji kapitałowych, VC z Europy i USA inwestują bardziej różnorodnie, podczas gdy wiele azjatyckich VC z powodu ograniczeń zespołu, struktury funduszu i kanałów wyjścia unika inwestycji kapitałowych, przez co tracą szansę na projekty z dziesięcio- czy stukrotnym zwrotem.

Anthony podkreśla jednak, że choć azjatyckie VC skupione na tokenach nie radziły sobie dobrze od poprzedniego cyklu, to niektóre azjatyckie VC inwestujące w kapitał dolarowy osiągnęły świetne wyniki. „Główni inwestorzy VC są bardziej cierpliwi, a ich wyniki ujawniają się w długim cyklu. W Azji jest wielu najlepszych na świecie innowatorów kryptowalutowych, którzy pracują nad nowymi produktami. W przyszłości coraz więcej azjatyckich projektów wejdzie na główne ścieżki wyjścia w Europie i USA. Azja potrzebuje więcej długoterminowego kapitału, by wspierać świetne projekty na wczesnym etapie.”

Will przedstawia jeszcze jedno nietypowe spojrzenie. Jego zdaniem, powodem słabych wyników azjatyckich VC jest zbyt bliska relacja z chińskimi giełdami — im bliżej, tym gorzej, bo liczą na wyjście przez listing na giełdzie, a w tym cyklu giełdy są największymi eksploatatorami płynności. „Gdyby ci VC wcześniej zrozumieli sytuację, powinni byli kupować tokeny giełdowe, takie jak BNB, OKB, BGB, zamiast inwestować w tyle małych projektów, które i tak zależą od listingu na giełdzie, a na końcu sami zostali zablokowani.”

II. VC i przemiany w branży

Kryzys rodzi zmiany, a wielka przebudowa układu sił wśród kryptowalutowych VC jest nieunikniona. Jeśli lata 2016-18 to czas pierwszej generacji VC, a 2020-21 to druga generacja, to teraz prawdopodobnie nadchodzi trzecia generacja cyklu VC.

W tym cyklu, poza wspomnianym wcześniej powrotem inwestycji kapitałowych w dolarach, część VC bardziej skupi się na płynnych rynkach wtórnych i powiązanych obszarach OTC. Na przykład LD Capital w ostatnim roku całkowicie przeniósł się na rynek wtórny, inwestując mocno w ETH, UNI i inne tokeny, wywołując wiele dyskusji i stając się jednym z najaktywniejszych graczy na rynku wtórnym w Azji.

Jocy Lin mówi, że IOSG nie tylko będzie bardziej zwracać uwagę na inwestycje kapitałowe i protokoły na rynku pierwotnym, ale także rozwinie swoje zdolności badawczo-inwestycyjne, rozważając w przyszłości strategie OTC, inwestycje pasywne czy produkty strukturyzowane, by lepiej równoważyć ryzyko i zysk.

Jednak IOSG nadal będzie aktywne na rynku pierwotnym: „W przyszłości będziemy bardziej zwracać uwagę na projekty z rzeczywistymi przychodami, stabilnym przepływem gotówki i wyraźnym zapotrzebowaniem użytkowników, a nie polegać wyłącznie na narracji. Chcemy inwestować w produkty i modele biznesowe, które mają wewnętrzną siłę wzrostu nawet przy braku makro-płynności” — mówi Jocy Lin.

Mówiąc o przepływach gotówki i przychodach, najbardziej wyróżniającym się projektem w tym cyklu jest Hyperliquid, który według danych DeFillama w ciągu ostatnich 30 dni osiągnął przychody przekraczające 100 milionów dolarów. Jednak Hyperliquid nigdy nie otrzymał inwestycji VC — taki model rozwoju, oparty na społeczności, a nie na VC, wyznaczył nową ścieżkę dla wielu projektów. Czy coraz więcej wysokiej jakości projektów będzie naśladować Hyperliquid, co jeszcze bardziej osłabi rolę VC? Ponadto, coraz więcej jest rund KOL i społecznościowych — czy i w jakim stopniu zastąpią one VC?

Anthony uważa, że w przypadku niektórych typów projektów DeFi, takich jak Perp, ze względu na mały zespół i silny efekt zarobkowy, model Hyperliquid może się utrzymać, ale niekoniecznie sprawdzi się w innych typach projektów. W dłuższej perspektywie VC nadal będą kluczową siłą napędzającą rozwój branży kryptowalutowej na dużą skalę i łączącą kapitał instytucjonalny z projektami na wczesnym etapie.

„Sukces Hyperliquid w dużej mierze wynika z samonapędzającej się natury produktu — jako protokół perpetual contracts, naturalnie generuje przychody i napędza rynek. Ale to nie znaczy, że model 'bez VC' można powszechnie powielać. Dla większości projektów VC wciąż są kluczowym źródłem finansowania, doradztwa prawnego i długoterminowego kapitału na wczesnym etapie” — mówi Jocy Lin. W tradycyjnych branżach TMT nie ma segmentu bez udziału VC i kapitału (AI, medycyna itd.), a branża bez VC jest niezdrowa. Przewaga VC nie zniknęła, po prostu przeszła z dawania pieniędzy na dawanie zasobów i cierpliwości.

Jocy Lin podzielił się też statystyką: projekty zainwestowane przez czołowe VC mają 3-letni wskaźnik przeżycia na poziomie 40%. Projekty całkowicie napędzane społecznością — mniej niż 10%.

W kontekście rund KOL i społecznościowych Jocy Lin uważa, że ich wzrost rzeczywiście zmienia strukturę finansowania na wczesnym etapie, pomagając budować konsensus i energię społeczności, zwłaszcza w marketingu i GTM. Jednak ich wsparcie ogranicza się głównie do rozprzestrzeniania narracji i krótkoterminowej mobilizacji użytkowników, a ich wpływ na długoterminowe zarządzanie, zgodność, strategię produktu i ekspansję instytucjonalną jest ograniczony.

Obecnie azjatyckie VC kryptowalutowe przeżywają najgłębszy kryzys od lat, a szybkie zmiany w ekosystemie i narracji prowadzą je różnymi ścieżkami: niektóre zniknęły w historii, inne wciąż się wahają, a jeszcze inne dokonują radykalnych zmian, szukając zdrowszych i trwalszych relacji z projektami.

Jednak drenaż płynności przez market makerów i giełdy trwa nadal, a częste listingi na Binance Alpha jeszcze to pogłębiają. Jak zerwać tę negatywną relację ekologiczną i znaleźć przełom w strategii wyjścia i inwestycji — to jedno z największych wyzwań dla nowej generacji VC.

Ostatnio giganci branży kryptowalutowej, tacy jak Coinbase, wyraźnie przyspieszyli tempo fuzji i przejęć. Według RootData, w ciągu pierwszych 10 miesięcy tego roku liczba fuzji i przejęć przekroczyła już 130, co najmniej 7 firm kryptowalutowych weszło na giełdę, a łączna kwota pozyskana przez spółki giełdowe związane z kryptowalutami (w tym DAT) przekroczyła 16,4 miliarda dolarów, ustanawiając nowy rekord. Według wiarygodnych źródeł, znana azjatycka tradycyjna instytucja VC założyła niezależny fundusz skupiający się na inwestycjach kapitałowych z okresem trwania około 10 lat, a coraz więcej VC będzie zbliżać się do „starych zasad” rynku inwestycji kapitałowych.

To prawdopodobnie jeden z najsilniejszych sygnałów nowego cyklu dla VC: na rynku pierwotnym kryptowalut wciąż jest wiele okazji, a złoty okres inwestycji kapitałowych być może właśnie nadszedł.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Czy można otrzymać airdrop Polymarket, korzystając z AI agenta do realizacji strategii na zamknięcie rynku?

Gdy AI Agent nauczy się samodzielnie dokonywać płatności: PolyFlow i x402 przepisują przepływ wartości w internecie

x402 otworzył kanał, a PolyFlow rozszerzył go na rzeczywisty świat biznesu i AI Agent.

PolyFlow integruje protokół x402, napędzając rewolucję płatności nowej generacji AI Agent

Misją PolyFlow jest płynne łączenie tradycyjnych systemów ze światem inteligentnym za pomocą technologii blockchain, stopniowo przekształcając codzienne płatności i działania finansowe, aby każda transakcja była bardziej wydajna i godna zaufania — sprawiając, że każda płatność nabiera większego znaczenia.

Pułapka na altcoiny znów się powtarza — 5 najlepszych altów do akumulacji przed byczym zwrotem na rynku