Propozycja Fed dotycząca „Skinny Master Account” może przynieść korzyści integracji RLUSD i XRP Ripple

Ripple może zyskać znaczącą przewagę dzięki proponowanemu przez Fed „skinny master account”, który mógłby zapewnić fintechom i firmom kryptowalutowym bezpośredni dostęp do systemów płatności w USA.

Nowa propozycja Federal Reserve dotycząca „skinny master account” może zrewolucjonizować sposób, w jaki fintechy, emitenci stablecoinów oraz banki skoncentrowane na kryptowalutach uzyskują dostęp do amerykańskiego systemu finansowego — a Ripple może na tym znacząco skorzystać.

Gubernator Chris Waller ogłosił ten plan podczas Fed’s Payments Innovation Conference. Przedstawił konto o ograniczonym dostępie, które pozwoli wszystkim prawnie uprawnionym firmom na bezpośrednie połączenie z systemami płatniczymi Fed.

Ripple może bezpośrednio podłączyć się do amerykańskiego systemu płatności

Systemy płatnicze Fed stanowią kręgosłup amerykańskiego systemu bankowego. Umożliwiają natychmiastowe przesyłanie środków między instytucjami finansowymi, obsługując takie usługi jak przelewy bankowe i rozliczenia.

Obecnie tylko licencjonowane banki mogą korzystać z tych systemów bezpośrednio. Najnowsze ogłoszenie umożliwi fintechom i firmom blockchain dostęp do rozliczeń w czasie rzeczywistym bez konieczności polegania na bankach partnerskich.

🚨WAŻNA WIADOMOŚĆ z @federalreserve Payments Innovation Conference dziś rano. Gubernator Chris Waller ogłosił, że bank centralny proponuje nowy typ konta głównego o ograniczonym dostępie (lub jak to nazywa „skinny master account”) dla WSZYSTKICH prawnie uprawnionych instytucji, aby…

— Eleanor Terrett (@EleanorTerrett) 21 października 2025

Ripple, które złożyło wniosek o konto główne Fed na początku tego roku, może uznać to za przełom.

Firma od dawna dąży do połączenia rozliczeń blockchain z tradycyjną infrastrukturą finansową, ostatnio poprzez swój stablecoin RLUSD oraz sieć płynności dla przedsiębiorstw.

W przeciwieństwie do pełnego konta głównego, wersja „skinny” nie przyznaje przywilejów takich jak pożyczanie od Fed czy zarabianie odsetek od rezerw.

Zapewnia jednak kluczowe możliwości płatnicze — te same, z których korzystają banki komercyjne przy przelewach krajowych.

Ripple kontynuuje ekspansję operacji instytucjonalnych

To wydarzenie następuje w momencie, gdy Ripple rozszerza swoją obecność instytucjonalną.

W połowie października Ripple ogłosiło przejęcie GTreasury za 1 miliard dolarów, globalnej platformy zarządzania skarbcem obsługującej ponad 1 000 klientów korporacyjnych.

Co więcej, ta transakcja umożliwia Ripple wdrożenie rozwiązań płynnościowych opartych na blockchain w systemach skarbcowych przedsiębiorstw, uzupełniając wysiłki na rzecz uzyskania regulowanego dostępu do infrastruktury płatniczej.

Ripple wsparło także Evernorth, nowo notowany podmiot, który stara się pozyskać ponad 1 miliard dolarów na utrzymanie i wykorzystanie XRP jako instytucjonalnego aktywa płynnościowego.

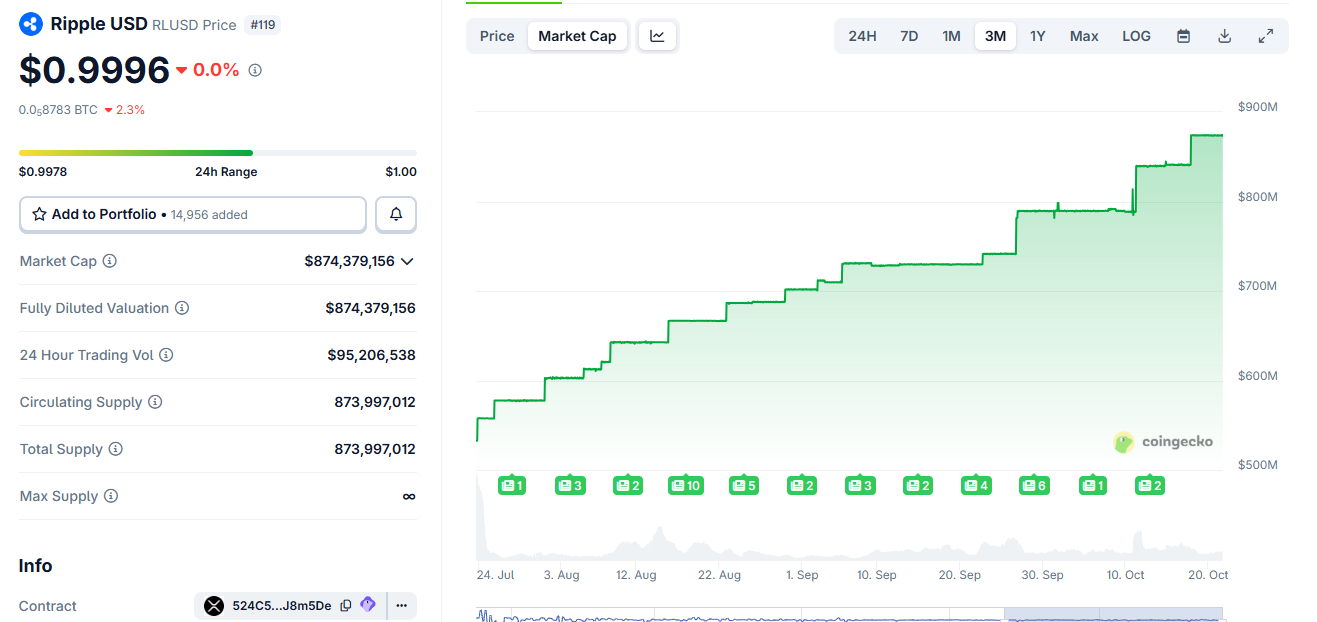

Inicjatywa ta zbiega się ze wzrostem kapitalizacji rynkowej RLUSD do poziomu bliskiego 1 miliarda dolarów, co sygnalizuje rosnące wykorzystanie ekosystemu Ripple do rozliczeń w świecie rzeczywistym.

Ripple RLUSD Stablecoin Market Cap Chart. Source:

Ripple RLUSD Stablecoin Market Cap Chart. Source: Jeśli zostanie przyjęty, model konta głównego o ograniczonym dostępie Fed może zapewnić Ripple regulacyjny pomost, którego firma poszukiwała od czasu sporów sądowych z SEC.

Pozwoliłby on prawnie uznanym podmiotom, takim jak Ripple, na bezpośrednie podłączenie płynności RLUSD i XRP do amerykańskich sieci płatniczych, ograniczając zależność od pośredników.

Taki dostęp mógłby potwierdzić zgodne z przepisami modele płatności oparte na blockchain i przyspieszyć integrację stablecoinów z finansami korporacyjnymi.

Może to również wzmocnić argumentację Ripple za traktowaniem RLUSD jako instrumentu płatniczego.

Dla Fed propozycja ta odzwierciedla ostrożną otwartość na innowacje. Rozszerza dostęp do kluczowej infrastruktury płatniczej, jednocześnie ograniczając narzędzia monetarne i ekspozycję na ryzyko.

Dla Ripple i innych regulowanych firm z branży cyfrowych aktywów może to być najbliższy krok do działania na równych warunkach rozliczeniowych z tradycyjnymi bankami.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Największy protokół pożyczkowy w kryptowalutach Aave zintegruje aktywa przynoszące zyski od Maple

Szybki przegląd: Partnerstwo z Maple oznacza szerszą konwergencję między zdecentralizowanymi finansami a kredytem instytucjonalnym, pozycjonując Aave jako pomost dla tradycyjnego kapitału poszukującego zysków onchain.

Senator Warren krytykuje ustawę dotyczącą stablecoinów i wzywa Departament Skarbu do zajęcia się obawami dotyczącymi konfliktu interesów Trumpa oraz ryzykiem finansowym

Senator Warren, będąca czołową Demokratką w Senate Banking Committee, nazwała ustawę Guiding and Establishing Innovation for U.S. Stablecoins Act (GENIUS) „łagodnymi ramami regulacyjnymi dla banków kryptowalutowych”. Warren nie jest osamotniona w wyrażaniu obaw dotyczących luk w ustawie GENIUS.

Kadena kończy działalność, token KDA spada o 60%

Organizacja stojąca za blockchainem Kadena kończy działalność ze skutkiem natychmiastowym z powodu niekorzystnych warunków rynkowych, poinformował zespół we wtorek. Natywny token Kadena, KDA, jest notowany po 0,11 USD, co oznacza spadek o ponad 51% w ciągu dnia, według strony cenowej The Block.

Reset impetu ETH: odwrócenie trendu czy ponowne ładowanie?