Era emerytury Bitcoin

Rozpoczyna się nowa era emerytalnych inwestycji w kryptowaluty.

Nowa era inwestycji emerytalnych w kryptowaluty się rozpoczęła.

Autor: Thejaswini M A

Tłumaczenie: Block unicorn

Przez większość XX wieku odpowiedź na to pytanie była prosta: decydował o tym twój pracodawca. Firma oferowała emeryturę, zarządzała inwestycjami i ponosiła ryzyko. Jeśli fundusz radził sobie dobrze, zatrzymywali dodatkowe zyski; jeśli fundusz radził sobie źle, pokrywali straty. Nie miałeś nic do powiedzenia, ale też nie ponosiłeś strat.

Później pojawienie się planów 401(k) przeniosło odpowiedzialność na jednostki. To ty wybierasz inwestycje i ponosisz ryzyko. Ale twoje wybory nie są całkowicie wolne. Pracodawca nadal pełni rolę strażnika, oferując jedynie zestaw „roztropnych” opcji. Początkowo sądy uznawały, że zwykłe akcje są zbyt ryzykowne dla kont emerytalnych. Później fundusze indeksowe uznano za zbyt pasywne. Definicja roztropności ewoluuje, ale paternalistyczne podejście pozostaje.

15 października 2025 roku Morgan Stanley na nowo wyznaczył granice. 16 000 doradców finansowych tej firmy może teraz polecać inwestycje w bitcoin każdemu klientowi, w tym tym posiadającym IRA i 401(k). Nie ma minimalnych wymagań dotyczących majątku ani agresywnych wymagań dotyczących tolerancji ryzyka. Bitcoin po prostu spokojnie pojawia się obok obligacji i blue chipów w portfelach finansujących życie amerykańskich seniorów.

Ryzyko jest ogromne. Całkowite aktywa emerytalne w USA wynoszą 45,8 biliona dolarów. Nawet jeśli tylko 1% aktywów zostanie przekierowanych do kryptowalut, oznacza to napływ 270 miliardów dolarów na rynek. Jeśli 2%, to już ponad 500 miliardów dolarów.

Jaka piękna matematyka stoi za tym wszystkim? Mam kilka przemyśleń do podzielenia się.

Morgan Stanley otwiera nową erę inwestycji emerytalnych w kryptowaluty

Jeszcze w październiku ubiegłego roku Morgan Stanley ograniczał dostęp do kryptowalut do klientów posiadających aktywa powyżej 1,5 miliona dolarów, agresywną tolerancję ryzyka i opodatkowane rachunki maklerskie. Konta emerytalne były całkowicie wykluczone.

Teraz te ograniczenia już nie istnieją.

Doradcy nie kupują bitcoinów bezpośrednio dla klientów. Zamiast tego alokują środki do regulowanych produktów inwestycyjnych w kryptowaluty, głównie bitcoin ETF od BlackRock i Fidelity. W przyszłości, po uzyskaniu zgody, mogą pojawić się także ETF na ethereum i solana.

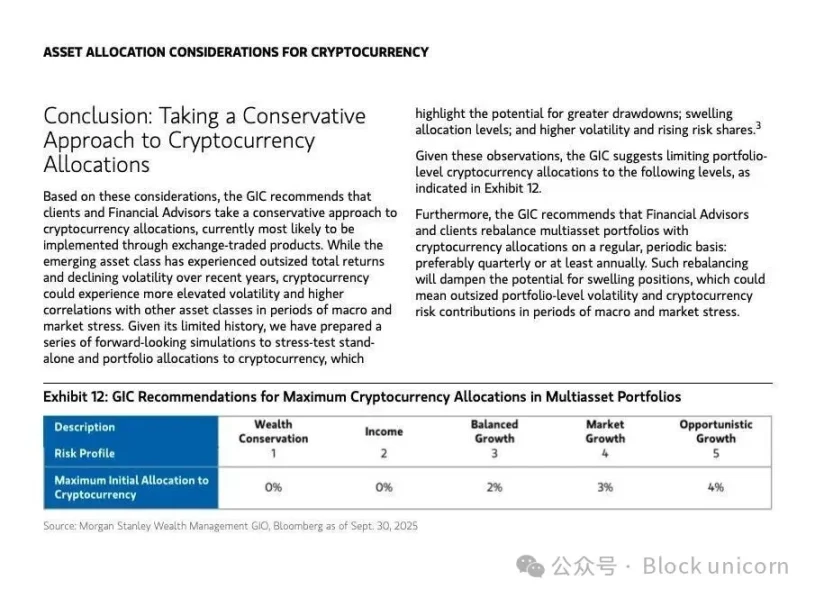

System automatycznego portfela firmy na bieżąco śledzi ekspozycję każdego klienta na kryptowaluty, aby zapobiec nadmiernej koncentracji. Globalny Komitet Inwestycyjny Morgan Stanley zaleca, aby dla młodych lub agresywnych inwestorów portfel „opportunity growth” miał alokację 4%, portfel zrównoważonego wzrostu 2%, a strategie ochrony kapitału lub dochodowe – 0%.

Te ograniczenia są tarczą prawną. Zgodnie z ustawą ERISA z 1974 roku, która reguluje plany emerytalne i definiuje „roztropne” inwestycje, firmy sponsorujące plany 401(k) mają obowiązek powierniczy działać w najlepszym interesie uczestników. Jeśli firma oferuje nieodpowiednie lub zbyt ryzykowne inwestycje bez odpowiedniego nadzoru, uczestnicy mogą pozwać za straty. Aby wygrać, powód musi udowodnić, że powiernik naruszył obowiązki, oferując nieodpowiednie inwestycje lub niewystarczający nadzór.

Limit 4% Morgan Stanley i monitorowanie ryzyka w czasie rzeczywistym mają chronić przed takimi pozwami. Firma zakłada, że konserwatywne limity alokacji i monitorowanie ryzyka w czasie rzeczywistym ochronią ją przed zarzutami narażenia emerytów na zmienność kryptowalut z powodu zaniedbania. Czy ta obrona wytrzyma, gdy bitcoin spadnie o 70%, jeszcze nie zostało sprawdzone.

Doradcy muszą rejestrować rekomendacje kryptowalutowe w wewnętrznym systemie. Zespół ds. zgodności zapewnia, że klienci potwierdzają zastrzeżenia dotyczące zmienności i dostosowanie tolerancji ryzyka przed inwestycją.

Chociaż bitcoin ETF są dostępne natychmiast, platforma E-Trade należąca do Morgan Stanley wprowadzi w 2026 roku bezpośredni handel bitcoin, ethereum i solana, wspierany przez infrastrukturę Zerohash.

To nadal jest ściśle regulowane, z rygorystycznymi ograniczeniami scoringu ryzyka i alokacji przez oprogramowanie. Ale skutecznie czyni kryptowaluty główną opcją inwestycyjną dostępną dla 80% amerykańskich kont emerytalnych zarządzanych przez Morgan Stanley.

Dlaczego teraz? Okno polityczne właśnie się otworzyło

Trzy zmiany regulacyjne stworzyły warunki dla działań Morgan Stanley.

Po pierwsze, rozporządzenie wykonawcze podpisane przez prezydenta Trumpa w sierpniu nakazało Departamentowi Pracy (DOL) i SEC ponowne przeanalizowanie zasad dotyczących inwestycji alternatywnych w 401(k) i IRA. To rozporządzenie skutecznie przedefiniowało granice inwestycji emerytalnych, sygnalizując instytucjom finansowym, że reakcja regulacyjna nie jest już problemem.

Po drugie, ustawa GENIUS podpisana w lipcu ustanowiła w USA pierwsze kompleksowe regulacje dotyczące stablecoinów. Wymagając wsparcia rezerwą dolarową 1:1 i kwartalnych audytów, prawo to zmniejszyło ryzyko systemowe i przekonało instytucje, że infrastruktura kryptowalutowa ma teraz legitymację regulacyjną.

Po trzecie, Departament Pracy wycofał swoje ostrożne stanowisko z 2022 roku wobec kryptowalut w planach emerytalnych. Pozwalając powiernikom oceniać inwestycje w kryptowaluty według tradycyjnych standardów ERISA, DOL znormalizował włączanie kryptowalut do 401(k) i IRA bez potrzeby specjalnych zwolnień.

Te zmiany razem stworzyły wąskie okno polityczne. Morgan Stanley jest pierwszą główną firmą zarządzającą majątkiem, która wykorzystała tę okazję, podczas gdy konkurenci tacy jak Fidelity i Schwab działają wolniej, ponieważ ich wewnętrzne komitety ds. ryzyka nadal dyskutują o limitach ekspozycji.

Wall Street po zinterpretowaniu sygnałów regulacyjnych doszedł do wniosku: ryzyko nieoferowania kryptowalut jest teraz większe niż ryzyko ich oferowania. Ale za tą zmianą stoi głębszy trend: instytucje nazywają to teraz „transakcją na deprecjację waluty”.

To zgodne z argumentami, które przez lata przedstawiali zwolennicy złota i bitcoina. Banki centralne nie przestaną drukować pieniędzy. Waluty fiducjarne stracą siłę nabywczą. Tradycyjne aktywa bezpiecznej przystani, takie jak złoto, gwałtownie rosną, indeks dolara znajduje się w wieloletnim trendzie spadkowym, a inwestorzy zwracają się ku aktywom o stałej podaży. To, co kiedyś było marginesem, stało się konsensusem instytucjonalnym. Bitcoin jest teraz projektowany jako aktywo odporne na deprecjację: stała podaż, przejrzysta emisja, weryfikacja bez zaufania. Gdy sama waluta jest redefiniowana, bitcoin przestaje wyglądać na spekulację, a bardziej na ochronę kapitału.

Kolejne kroki

Zdecydowane działania Morgan Stanley wywierają presję na inne firmy zarządzające majątkiem z działalnością emerytalną. Oto obecna sytuacja głównych graczy.

Fidelity wprowadziło w 2022 roku IRA na kryptowaluty bez opłat, a obecnie oferuje spot bitcoin ETF. Jako największy dostawca 401(k) z ponad jedną trzecią amerykańskich kont, Fidelity rozszerzyło ofertę o fundusze ethereum i solana. Jednak nie zintegrowało jeszcze kryptowalut z codziennie zarządzanymi przez doradców portfelami emerytalnymi.

Bitcoin ETF BlackRock (IBIT) posiada aktywa o wartości 84 miliardów dolarów, co stanowi 57% udziału w rynku bitcoin ETF. To najszybciej rosnący ETF w historii, który może osiągnąć 100 miliardów dolarów w 450 dni. Przewaga BlackRock leży w dominacji produktu, a nie w kanałach dystrybucji.

Schwab planuje wprowadzenie handlu kryptowalutami na rynku spot w 2026 roku, celując w inwestorów z pokolenia Z, którzy stanowią 33% nowych kont i mają poniżej 28 lat. Schwab planuje uruchomić pełną gamę produktów na początku 2026 roku, ale obecnie nie udostępnia jeszcze kont emerytalnych.

Vanguard zarządza aktywami o wartości 10 bilionów dolarów i po latach oporu wobec aktywów kryptowalutowych bada obecnie dostęp do zewnętrznych ETF na kryptowaluty. Pod wpływem presji klientów i nowego CEO BlackRock, polityka Vanguard staje się bardziej otwarta na kryptowaluty. Jednak spośród głównych graczy Vanguard pozostaje najbardziej ostrożny.

Goldman Sachs, we współpracy z BNY Mellon, koncentruje się na tokenizacji funduszy rynku pieniężnego poprzez platformę GS DAP, oferując usługę rejestracji funduszy na blockchainie. Firma buduje infrastrukturę dla tokenizowanych aktywów, zamiast dążyć do ekspozycji detalicznej na kryptowaluty.

Szerzej rzecz ujmując, sektor bankowy również działa. JPMorgan rozszerza wykorzystanie JPM Coin do rozliczeń transgranicznych i obsługi funduszy kryptowalutowych. Citigroup planuje wprowadzenie usług powierniczych dla aktywów cyfrowych w 2026 roku i uczestniczy w sojuszu G7 Stablecoin. Bank of America, Deutsche Bank, UBS i Barclays biorą udział w międzynarodowych grupach badawczych dotyczących stablecoinów.

Nowym graczem wartym uwagi jest Erebor Bank, z siedzibą w Columbus w stanie Ohio, założony przez miliarderów Palmera Luckeya i Joe Lonsdale’a, obu zwolenników Trumpa. Erebor w październiku uzyskał warunkową zgodę amerykańskiego Urzędu Kontroli Waluty (OCC). Ten bank skoncentrowany na technologii i kryptowalutach ma na celu obsługę start-upów z branży AI i aktywów cyfrowych. Jego zatwierdzenie sygnalizuje otwarcie drzwi regulacyjnych dla instytucji specjalizujących się w bankowości kryptowalutowej.

Tradycyjne instytucje ścigają się, by zintegrować kryptowaluty z istniejącą infrastrukturą zarządzania majątkiem, podczas gdy nowi gracze budują natywne ścieżki kryptowalutowe od podstaw.

Chociaż działania Morgan Stanley wprowadzają kryptowaluty do indywidualnych kont emerytalnych, fundusze emerytalne stanowe po cichu akumulują bitcoiny od ponad roku.

Wisconsin i Michigan ujawniły posiadanie aktywów w BlackRock IBIT i ARK bitcoin ETF o łącznej wartości blisko 400 milionów dolarów.

Preferencje ryzyka zwykłych ludzi i inwestorów instytucjonalnych z Wall Street szybko się zbliżają. Fundusze emerytalne działają pod obowiązkiem powierniczym, co oznacza, że zarządzający muszą udowodnić, że każda alokacja jest roztropna i zgodna z najlepszym interesem beneficjentów. Jeśli decydują się inwestować w bitcoin, to dlatego, że uważają, iż korzyści z dywersyfikacji i potencjał asymetrycznego wzrostu przewyższają ryzyko zmienności.

Teraz, dzięki Morgan Stanley, konta emerytalne również dołączają do tego trendu, co podkreśla masową, choć ukrytą, reallokację długoterminowych oszczędności w kierunku aktywów cyfrowych. Konserwatywne strategie ograniczają ekspozycję do 5% portfela, podczas gdy agresywne alokacje mogą sięgać nawet 35%, w zależności od tolerancji ryzyka.

Analitycy Bitwise szacują, że jeśli 1-2% z 45,8 biliona dolarów aktywów emerytalnych zostanie przekierowane do kryptowalut, oznacza to napływ od 450 do 900 miliardów dolarów, co może podnieść cenę bitcoina do 200 000 dolarów. Pierwsze środki mogą napłynąć już tej jesieni, zbiegając się z możliwą obniżką stóp procentowych przez Fed.

Jednak jeśli kryptowaluty spadną o 70%, oznacza to 300 miliardów dolarów strat emerytalnych, co może wpłynąć na wydatki konsumpcyjne i podważyć zaufanie do doradców emerytalnych.

Co się stanie, gdy wszyscy pójdą w ich ślady?

Analitycy Deutsche Bank przewidują, że do 2030 roku, ze względu na popularyzację instytucjonalną i osłabienie dolara, banki centralne mogą posiadać znaczne ilości bitcoina i złota. Złoto przekroczyło poziom 4000 dolarów za uncję, a bitcoin jest notowany nieco poniżej historycznego maksimum.

Udział dolara w światowych rezerwach spadł z 60% w 2000 roku do 41% w 2025 roku. Ten spadek napędza rekordowe napływy do ETF na złoto i bitcoin, które w samym czerwcu wyniosły 5 miliardów dolarów i 4,7 miliarda dolarów.

Analitycy JPMorgan szacują, że do 2027 roku wzrost rynku stablecoinów może przełożyć się na dodatkowy popyt na dolara w wysokości 1,4 biliona dolarów, choć zależy to od zainteresowania inwestorów zagranicznych. Wzrost bitcoina, adopcja stablecoinów i dominacja dolara nadal się rozwijają.

Jednak oczywiste jest, że portfele emerytalne są przebudowywane za pomocą bitcoin ETF, niezależnie od tego, czy regulatorzy, doradcy czy emeryci w pełni rozumieją konsekwencje.

Jeśli Fidelity, Schwab i Vanguard pójdą w ślady Morgan Stanley, branża de facto zdecyduje, że kryptowaluty nie są już aktywem alternatywnym. Stały się aktywem podstawowym.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Prognozy cenowe 10/20: SPX, DXY, BTC, ETH, BNB, XRP, SOL, DOGE, ADA, HYPE

Cena XRP celuje w 3 USD, gdy liczba portfeli wielorybów osiąga nowe rekordowe poziomy

Cena Dogecoin gotowa na wzrost o 25% po nowym tajemniczym poście Elona Muska o DOGE

Nagroda Satoshi’ego w bitcoinie spadła o 20 miliardów dolarów