Autor: nic carter

Tłumaczenie: Saoirse, Foresight News

Wycena udziałów Circle osiągnęła 30.5 miliarda dolarów. Według doniesień, spółka macierzysta Tether (emitenta USDT) prowadzi obecnie rundę finansowania przy wycenie 500 miliardów dolarów. Obecnie łączna podaż tych dwóch stablecoinów wynosi aż 245 miliardów dolarów, co stanowi około 85% całego rynku stablecoinów. Od początku istnienia branży stablecoinów tylko Tether i Circle utrzymywały znaczący udział w rynku, a inni konkurenci nie byli w stanie im dorównać:

-

Dai osiągnął szczyt kapitalizacji rynkowej na poziomie 10 miliardów dolarów na początku 2022 roku;

-

UST z ekosystemu Terra wzrósł w maju 2022 roku do 18 miliardów dolarów, ale udział w rynku wynosił tylko około 10% i był to jedynie chwilowy sukces zakończony upadkiem;

-

Najbardziej ambitnym konkurentem był BUSD emitowany przez Binance, który pod koniec 2022 roku osiągnął szczyt kapitalizacji rynkowej na poziomie 23 miliardów dolarów (15% rynku), ale został następnie przymusowo zamknięty przez New York Department of Financial Services (NYDFS).

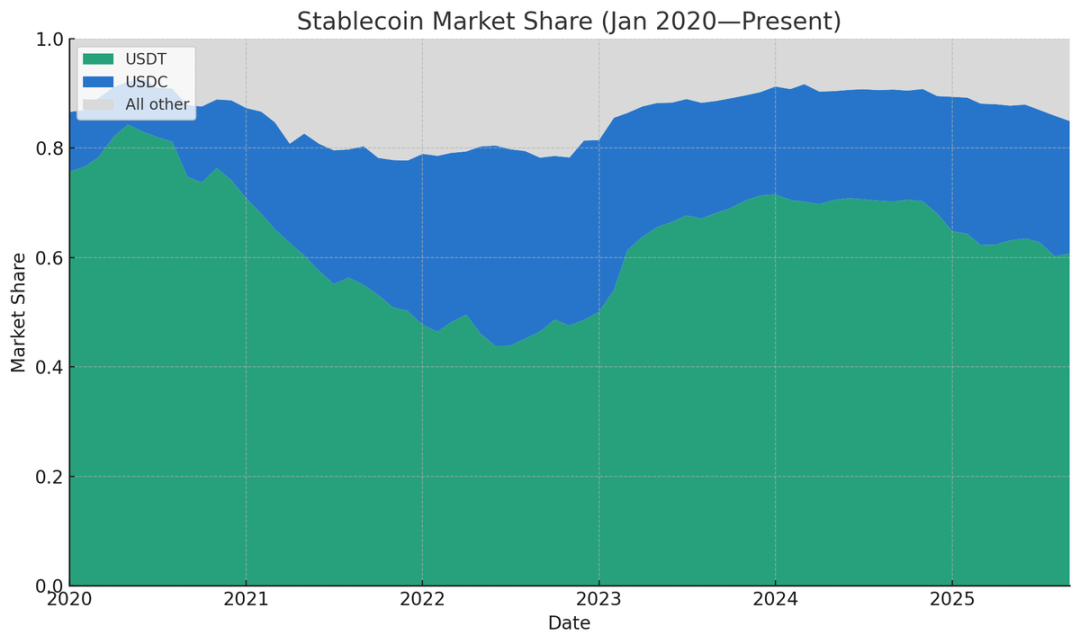

Procentowy udział stablecoinów w podaży (źródło danych: Artemis)

Najniższy udział rynkowy Tether i Circle, jaki udało mi się znaleźć, wynosił 77,71% w grudniu 2021 roku — wówczas łączny udział Binance USD, DAI, FRAX i PAX był stosunkowo znaczący. (Jeśli cofnąć się do czasów przed powstaniem Tether, oczywiście nie miał on udziału w rynku, ale wcześniejsze stablecoiny, takie jak Bitshares czy Nubits, nie przetrwały do dziś.)

W marcu 2024 roku dominacja tych dwóch gigantów osiągnęła szczyt, stanowiąc 91,6% całkowitej podaży stablecoinów, ale od tego czasu udział ten stale spada. (Uwaga: tutaj udział rynkowy liczony jest według podaży, ponieważ ten wskaźnik jest łatwy do oszacowania; gdyby liczyć według wolumenu transakcji, liczby par handlowych, skali płatności w świecie rzeczywistym czy liczby aktywnych adresów, ich udział byłby niewątpliwie jeszcze wyższy.) Obecnie udział rynkowy tych dwóch gigantów spadł z zeszłorocznego szczytu do 86% i uważam, że ten trend będzie się utrzymywał. Przyczynami są: rosnąca chęć pośredników do samodzielnego emitowania stablecoinów, nasilająca się „konkurencja o dochody” wśród stablecoinów oraz nowe zmiany regulacyjne po wprowadzeniu ustawy GENIUS.

Pośrednicy masowo emitują własne stablecoiny

W ostatnich latach, aby wyemitować tzw. „white-label stablecoin” (czyli stablecoin dostosowany na bazie istniejącej infrastruktury), należało ponieść bardzo wysokie koszty stałe i polegać na Paxos (zgodnej z regulacjami firmie fintech). Dziś sytuacja całkowicie się zmieniła: obecnie można wybrać takich partnerów jak Anchorage, Brale, M0, Agora czy Bridge należący do Stripe. W naszym portfelu inwestycyjnym niektóre małe startupy na etapie seed już z powodzeniem wyemitowały własne stablecoiny za pośrednictwem Bridge — nie trzeba być gigantem branży, by wejść na rynek stablecoinów.

Współzałożyciel Bridge, Zach Abrams, w artykule o „otwartej emisji” wyjaśnił racjonalność samodzielnego emitowania stablecoinów:

Na przykład, jeśli używasz gotowego stablecoina do budowy nowego typu banku, napotkasz trzy główne problemy: a) nie możesz w pełni uzyskać dochodów, by stworzyć atrakcyjne konta oszczędnościowe; b) nie możesz dostosować portfela aktywów rezerwowych, by jednocześnie zwiększyć płynność i dochodowość; c) przy wypłacie własnych środków musisz zapłacić 10 punktów bazowych (0,1%) opłaty za wykup!

Jego argumenty są bardzo trafne. Korzystając z Tether, praktycznie nie można uzyskać dochodu i przekazać go klientom (a obecnie klienci oczekują pewnych zysków przy wpłacie środków); korzystając z USDC, można uzyskać dochód, ale trzeba negocjować podział z Circle, które pobiera swoją część. Ponadto korzystanie z zewnętrznych stablecoinów wiąże się z wieloma ograniczeniami: brak kontroli nad polityką zamrażania/konfiskaty, brak wyboru sieci blockchain, na której działa stablecoin, opłata za wykup może wzrosnąć w każdej chwili itd.

Kiedyś sądziłem, że efekty sieciowe zdominują branżę stablecoinów i ostatecznie pozostanie tylko jeden lub dwa główne stablecoiny. Teraz zmieniłem zdanie: efektywność wymiany między łańcuchami stale rośnie, a wymiana różnych stablecoinów w tym samym łańcuchu staje się coraz łatwiejsza. W ciągu najbliższego roku lub dwóch wiele pośredników kryptowalutowych może zacząć wyświetlać depozyty użytkowników jako ogólne „dolary” lub „tokeny dolarowe” (zamiast wyraźnie oznaczać je jako USDC lub USDT), gwarantując możliwość wymiany na dowolny wybrany stablecoin.

Obecnie wiele firm fintech i nowych banków już stosuje ten model — skupiają się na doświadczeniu produktu, a nie na tradycjach branży kryptowalut, dlatego wyświetlają saldo użytkownika jako „dolar”, a rezerwy zarządzają samodzielnie w tle.

Dla pośredników (czy to giełdy, firmy fintech, dostawcy portfeli czy protokoły DeFi) istnieje silna motywacja do przeniesienia środków użytkowników z głównych stablecoinów do własnych. Powód jest prosty: jeśli giełda kryptowalut posiada depozyty w USDT o wartości 500 milionów dolarów, Tether zarabia rocznie około 35 milionów dolarów na „float” (czyli środkach zdeponowanych), podczas gdy giełda nie dostaje nic. Istnieją trzy sposoby, by przekształcić ten „kapitał w stanie spoczynku” w źródło dochodu:

-

Poprosić emitenta stablecoina o podział części dochodów (na przykład Circle dzieli się z partnerami poprzez programy nagród, ale z tego co wiem, Tether nie dzieli się dochodami z pośrednikami);

-

Nawiązać współpracę z nowymi stablecoinami (takimi jak USDG, AUSD, USDe emitowany przez Ethena), które mają wbudowany mechanizm podziału dochodów;

-

Samodzielnie wyemitować stablecoin i zachować wszystkie dochody wewnętrznie.

Na przykład, jeśli giełda chce przekonać użytkowników do porzucenia USDT na rzecz własnego stablecoina, najprostszą strategią jest wprowadzenie „programu dochodowego” — na przykład wypłacanie użytkownikom odsetek według stopy zwrotu z amerykańskich krótkoterminowych obligacji skarbowych, zachowując dla siebie 50 punktów bazowych (0,5%) zysku. Dla produktów fintech obsługujących użytkowników niebędących natywnymi dla kryptowalut nawet nie trzeba wprowadzać programu dochodowego: wystarczy wyświetlić saldo użytkownika jako ogólnego dolara, a w tle automatycznie zamieniać środki na własnego stablecoina i wymieniać na Tether lub USDC przy wypłacie.

Obecnie ten trend już się pojawia:

-

Startupy fintech powszechnie stosują model „ogólnego dolara + zarządzanie rezerwami w tle”;

-

Giełdy aktywnie zawierają umowy o podziale dochodów z emitentami stablecoinów (na przykład Ethena z powodzeniem promowała swój USDe na wielu giełdach dzięki tej strategii);

-

Niektóre giełdy tworzą sojusze stablecoinów, takie jak „Global Dollar Alliance”, którego członkami są Paxos, Robinhood, Kraken, Anchorage itd.;

-

Protokoły DeFi również eksperymentują z własnymi stablecoinami, a najbardziej typowym przykładem jest Hyperliquid (zdecentralizowana giełda): poprzez otwarty przetarg wybiera partnera do emisji stablecoina, jasno określając cel zmniejszenia zależności od USDC i uzyskania dochodów z rezerw. Hyperliquid otrzymał oferty od Native Markets, Paxos, Frax i innych, ostatecznie wybierając Native Markets (ta decyzja była kontrowersyjna). Obecnie saldo USDC na Hyperliquid wynosi około 5,5 miliarda dolarów, co stanowi 7,8% całkowitej podaży USDC — choć USDH emitowany przez Hyperliquid nie zastąpi USDC w krótkim czasie, sam proces przetargowy już zaszkodził wizerunkowi rynkowemu USDC i w przyszłości więcej protokołów DeFi może pójść tą drogą;

-

Dostawcy portfeli również dołączają do grona samodzielnych emitentów, na przykład Phantom (główny portfel ekosystemu Solana) niedawno ogłosił wprowadzenie Phantom Cash — stablecoina emitowanego przez Bridge, z wbudowaną funkcją dochodu i płatności kartą debetową. Choć Phantom nie może zmusić użytkowników do korzystania z tego stablecoina, może zachęcać do migracji różnymi bodźcami.

Podsumowując, wraz ze spadkiem kosztów emisji stablecoinów i upowszechnieniem się modeli podziału dochodów, pośrednicy nie muszą już oddawać dochodów z floatu zewnętrznym emitentom stablecoinów. Jeśli mają wystarczającą skalę i wiarygodność, by użytkownicy zaufali ich white-label stablecoinom, samodzielna emisja staje się najlepszym wyborem.

Nasilająca się „konkurencja o dochody” wśród stablecoinów

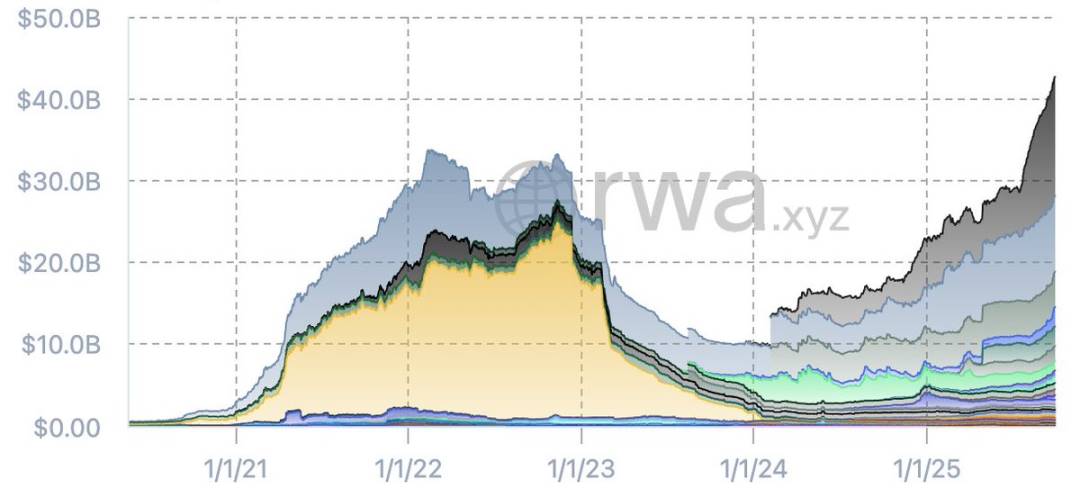

Patrząc na wykres podaży stablecoinów po wykluczeniu Tether i USDC, widać, że w ostatnich miesiącach struktura rynku „innych stablecoinów” znacząco się zmieniła. W 2022 roku pojawiła się fala krótkotrwałych popularnych stablecoinów (takich jak BUSD Binance czy UST Terra), ale po upadku Terra i kryzysie kredytowym branża przeszła restrukturyzację, a z „gruzów” wyłoniły się nowe stablecoiny.

Podaż stablecoinów po wykluczeniu USDT i USDC (źródło danych: RWA.xyz)

Obecnie łączna podaż stablecoinów spoza ekosystemu Tether/Circle osiągnęła historyczne maksimum, a emitenci są bardziej rozproszeni. Główne nowe stablecoiny na rynku to:

-

Sky (ulepszona wersja Dai od MakerDAO);

-

USDe emitowany przez Ethena;

-

PYUSD emitowany przez Paypal;

-

USD1 emitowany przez World Liberty.

Ponadto warto zwrócić uwagę na USDY od Ondo, USDG od Paxos (jako członka sojuszu), AUSD od Agora i inne nowe stablecoiny. W przyszłości na rynek wejdą także stablecoiny emitowane przez banki. Obecne dane już pokazują trend: w porównaniu z poprzednią falą stablecoinów, obecnie jest więcej wiarygodnych stablecoinów, a łączna podaż przekracza poziom z poprzedniej hossy — nawet jeśli Tether i Circle nadal dominują pod względem udziału w rynku i płynności.

Nowe stablecoiny mają jedną wspólną cechę: skupiają się na „przekazywaniu dochodu”. Na przykład USDe od Ethena generuje dochód poprzez arbitraż na rynku kryptowalut i przekazuje część zysków użytkownikom, a jego podaż wzrosła już do 14,7 miliarda dolarów, co czyni go najbardziej udanym nowym stablecoinem tego roku. Ponadto USDY od Ondo, SUSD od Maker, USDG od Paxos, AUSD od Agora i inne mają wbudowany mechanizm podziału dochodów już na etapie projektowania.

Ktoś może zapytać: „Ustawa GENIUS zabrania stablecoinom oferowania dochodu”. W pewnym sensie to prawda, ale jeśli przyjrzeć się ostatnim przesadzonym wypowiedziom lobbystów bankowych, widać, że sprawa nie jest przesądzona. W rzeczywistości ustawa GENIUS nie zabrania platformom trzecim lub pośrednikom wypłacania nagród posiadaczom stablecoinów — a źródłem tych nagród są właśnie dochody przekazywane przez emitentów pośrednikom. Mechanizmu tego nie da się nawet zablokować przepisami i nie powinno się tego robić.

Wraz z wdrażaniem ustawy GENIUS zauważyłem trend: branża stablecoinów przesuwa się z „bezpośredniego wypłacania dochodu posiadaczom” na „przekazywanie dochodu przez pośredników”. Przykładem jest współpraca Circle i Coinbase — Circle wypłaca dochód Coinbase, a Coinbase przekazuje część zysków użytkownikom posiadającym USDC i ten model nie wykazuje oznak zatrzymania. Prawie wszystkie nowe stablecoiny mają wbudowaną strategię dochodową, co jest logiczne: aby przekonać użytkowników do porzucenia płynnych i uznanych stablecoinów, takich jak Tether, na rzecz nowych, trzeba zaoferować wystarczająco atrakcyjną zachętę (dochód jest kluczową zachętą).

Już podczas TOKEN2049 Global Crypto Summit w 2023 roku przewidziałem ten trend, choć ustawa GENIUS nieco opóźniła harmonogram, to obecnie trend ten jest już wyraźny.

Dla mniej elastycznych gigantów (Tether i Circle) taka „konkurencja dochodowa” jest niewątpliwie niekorzystna: Tether w ogóle nie oferuje dochodu, Circle dzieli się dochodem tylko z nielicznymi partnerami, takimi jak Coinbase, a relacje z innymi instytucjami są niejasne. W przyszłości nowe startupy mogą oferować wyższy udział w dochodach, wypierając główne stablecoiny i prowadząc do „konkurencji o dochody do dna” (w rzeczywistości to „konkurencja o górny limit dochodów”). Taki układ może sprzyjać instytucjom o przewadze skali — tak jak w branży ETF, gdzie opłaty spadły do zera, a ostatecznie powstał duopol Vanguard i BlackRock. Ale pytanie brzmi: jeśli banki wejdą na rynek, czy Tether i Circle nadal będą zwycięzcami tej rywalizacji?

Banki mogą teraz oficjalnie uczestniczyć w działalności stablecoinów

Po wejściu w życie ustawy GENIUS, Fed i inne główne organy nadzoru finansowego zmieniły odpowiednie przepisy — obecnie banki mogą emitować stablecoiny i prowadzić związane z nimi działalności bez konieczności uzyskiwania nowej licencji. Jednak zgodnie z ustawą GENIUS stablecoiny emitowane przez banki muszą spełniać następujące warunki:

-

100% zabezpieczenia w wysokiej jakości, bardzo płynnych aktywach (HQLA);

-

Wsparcie wymiany 1:1 na walutę fiducjarną na żądanie;

-

Obowiązek ujawniania informacji i audytu;

-

Nadzór odpowiednich organów regulacyjnych.

Jednocześnie stablecoiny emitowane przez banki nie są traktowane jako „depozyty objęte federalnym ubezpieczeniem depozytów”, a banki nie mogą wykorzystywać aktywów zabezpieczających stablecoiny do udzielania pożyczek.

Kiedy banki pytają mnie „czy powinny emitować stablecoiny”, zwykle radzę „nie warto się trudzić” — wystarczy zintegrować istniejące stablecoiny z podstawową infrastrukturą bankową, nie trzeba ich samodzielnie emitować. Mimo to niektóre banki lub sojusze bankowe mogą rozważyć emisję stablecoinów i wierzę, że w ciągu kilku lat pojawią się takie przypadki. Powody są następujące:

-

Chociaż stablecoiny to w istocie „wąsko rozumiana bankowość” (tylko przyjmowanie depozytów, bez udzielania pożyczek), co może obniżyć dźwignię banku, ekosystem stablecoinów oferuje różne źródła dochodu, takie jak opłaty za przechowywanie, prowizje transakcyjne, opłaty za wykup, opłaty za integrację API itd.;

-

Jeśli bank zauważy odpływ depozytów spowodowany stablecoinami (zwłaszcza tymi, które mogą oferować dochód przez pośredników), może wyemitować własnego stablecoina, by temu przeciwdziałać;

-

Dla banków koszt emisji stablecoinów nie jest wysoki: nie muszą utrzymywać kapitału regulacyjnego dla stablecoinów, a stablecoiny to „w pełni zabezpieczone zobowiązania pozabilansowe”, o niższym zapotrzebowaniu na kapitał niż zwykłe depozyty. Niektóre banki mogą rozważyć wejście na rynek „tokenizowanych funduszy rynku pieniężnego”, zwłaszcza w kontekście ciągłych zysków Tether.

W skrajnym przypadku, jeśli branża stablecoinów całkowicie zabroni podziału dochodów i wszystkie „luki” zostaną zamknięte, emitenci uzyskają „quasi-prawo do emisji pieniądza” — na przykład pobierając 4% dochodu z aktywów bez wypłacania użytkownikom żadnej nagrody, co jest nawet bardziej opłacalne niż marża odsetkowa na „wysokooprocentowanym koncie oszczędnościowym”. W rzeczywistości jednak uważam, że „luki dochodowe” nie zostaną zamknięte, a marże emitentów będą stopniowo spadać. Mimo to dla dużych banków, jeśli tylko część depozytów zostanie przekształcona w stablecoiny, nawet zachowując tylko 50-100 punktów bazowych (0,5%-1%) zysku, mogą uzyskać znaczne dochody — w końcu depozyty dużych banków sięgają bilionów dolarów.

Podsumowując, uważam, że banki ostatecznie dołączą do branży stablecoinów jako emitenci. Na początku tego roku Wall Street Journal donosił, że JPMorgan, Bank of America (BoFA), Citi i Wells Fargo prowadziły wstępne rozmowy na temat utworzenia sojuszu stablecoinów. Dla banków model sojuszu jest bez wątpienia najlepszym wyborem — pojedynczy bank nie jest w stanie zbudować sieci dystrybucji konkurencyjnej wobec Tether, a sojusz pozwala zintegrować zasoby i zwiększyć konkurencyjność na rynku.

Podsumowanie

Kiedyś byłem przekonany, że na rynku stablecoinów ostatecznie pozostanie tylko jeden lub dwa główne produkty, maksymalnie sześć, i wielokrotnie podkreślałem, że „efekty sieciowe i płynność są kluczowe”. Teraz zaczynam się zastanawiać: czy stablecoiny naprawdę korzystają z efektów sieciowych? W przeciwieństwie do Meta, X (dawny Twitter), Uber i innych firm zależnych od liczby użytkowników, to blockchain tworzy prawdziwą „sieć”, a nie sam stablecoin. Jeśli użytkownicy mogą bezproblemowo wpłacać i wypłacać stablecoiny, a wymiana między łańcuchami jest łatwa i tania, znaczenie efektów sieciowych znacznie spada. Gdy koszt wyjścia zbliża się do zera, użytkownicy nie są przywiązani do jednego stablecoina.

Nie da się zaprzeczyć, że główne stablecoiny (zwłaszcza Tether) mają jedną kluczową przewagę: na setkach giełd na całym świecie spread (różnica między ceną kupna a sprzedaży) w parach z głównymi walutami jest minimalny, co trudno przebić. Jednak coraz więcej dostawców zaczyna oferować wymianę stablecoinów na lokalne waluty po „hurtowym kursie wymiany” (czyli kursie międzyinstytucjonalnym), zarówno na giełdach, jak i poza nimi — jeśli stablecoin jest wiarygodny, dostawcy nie przejmują się, którego używają. Ustawa GENIUS odegrała ważną rolę w uregulowaniu zgodności stablecoinów, a dojrzewanie infrastruktury przynosi korzyści całej branży — z wyjątkiem obecnych gigantów (Tether i Circle).

Wiele czynników współdziała, stopniowo przełamując duopol Tether i Circle: wymiana między łańcuchami jest łatwiejsza, wymiana stablecoinów w tym samym łańcuchu niemal bezpłatna, izby rozliczeniowe obsługują transakcje między stablecoinami i między blockchainami, a ustawa GENIUS promuje homogenizację stablecoinów w USA — wszystkie te zmiany zmniejszają ryzyko posiadania mniej popularnych stablecoinów przez dostawców infrastruktury i prowadzą do „zamienności” stablecoinów, co nie jest korzystne dla obecnych gigantów.

Obecnie pojawienie się wielu white-label emitentów obniżyło koszty emisji stablecoinów; niezerowa stopa zwrotu z obligacji skarbowych stymuluje pośredników do internalizacji dochodów z floatu, wypierając Tether i Circle; portfele fintech i nowe banki jako pierwsze wdrażają ten trend, a giełdy i protokoły DeFi szybko podążają za nimi — każdy pośrednik patrzy na środki użytkowników i zastanawia się, jak przekształcić je w własny dochód.

Mimo że ustawa GENIUS ogranicza bezpośrednie oferowanie dochodu przez stablecoiny, nie zamyka całkowicie ścieżki przekazywania dochodu, co daje nowym stablecoinom pole do konkurencji. Jeśli „luka dochodowa” będzie się utrzymywać, „konkurencja o podział dochodów do dna” będzie nieunikniona, a jeśli Tether i Circle zareagują zbyt wolno, ich pozycja rynkowa może zostać osłabiona.

Ponadto nie można ignorować „gigantów spoza rynku” — instytucji finansowych z bilansem sięgającym bilionów dolarów. Uważnie obserwują one, czy stablecoiny spowodują odpływ depozytów i jak na to zareagować. Ustawa GENIUS i zmiany regulacyjne otworzyły już bankom drzwi do wejścia na rynek. Gdy banki oficjalnie dołączą, obecna kapitalizacja stablecoinów wynosząca około 300 miliardów dolarów będzie wyglądać niepozornie. Branża stablecoinów istnieje dopiero 10 lat, a prawdziwa konkurencja dopiero się zaczyna.