SignalPlus Specjalna Edycja Analizy Makroekonomicznej: Jednokierunkowy Wzrost

W zeszłym tygodniu byliśmy świadkami wyjątkowego okresu: giełda akcji nieprzerwanie rosła, osiągając historyczne maksima, podczas gdy rynek instrumentów o stałym dochodzie podążał inną ścieżką...

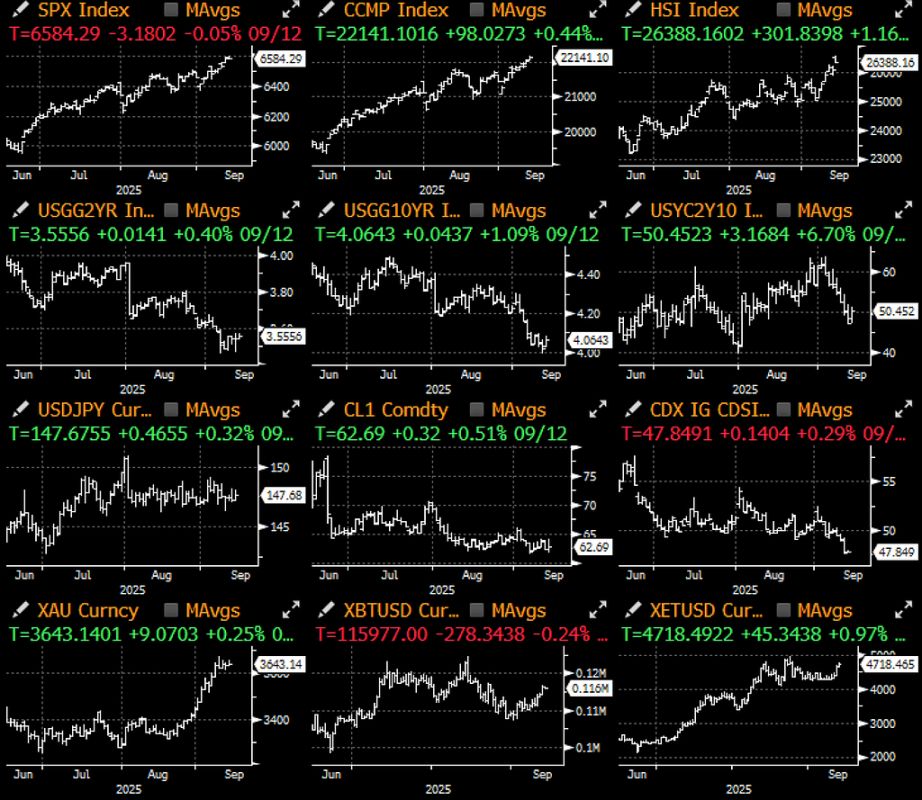

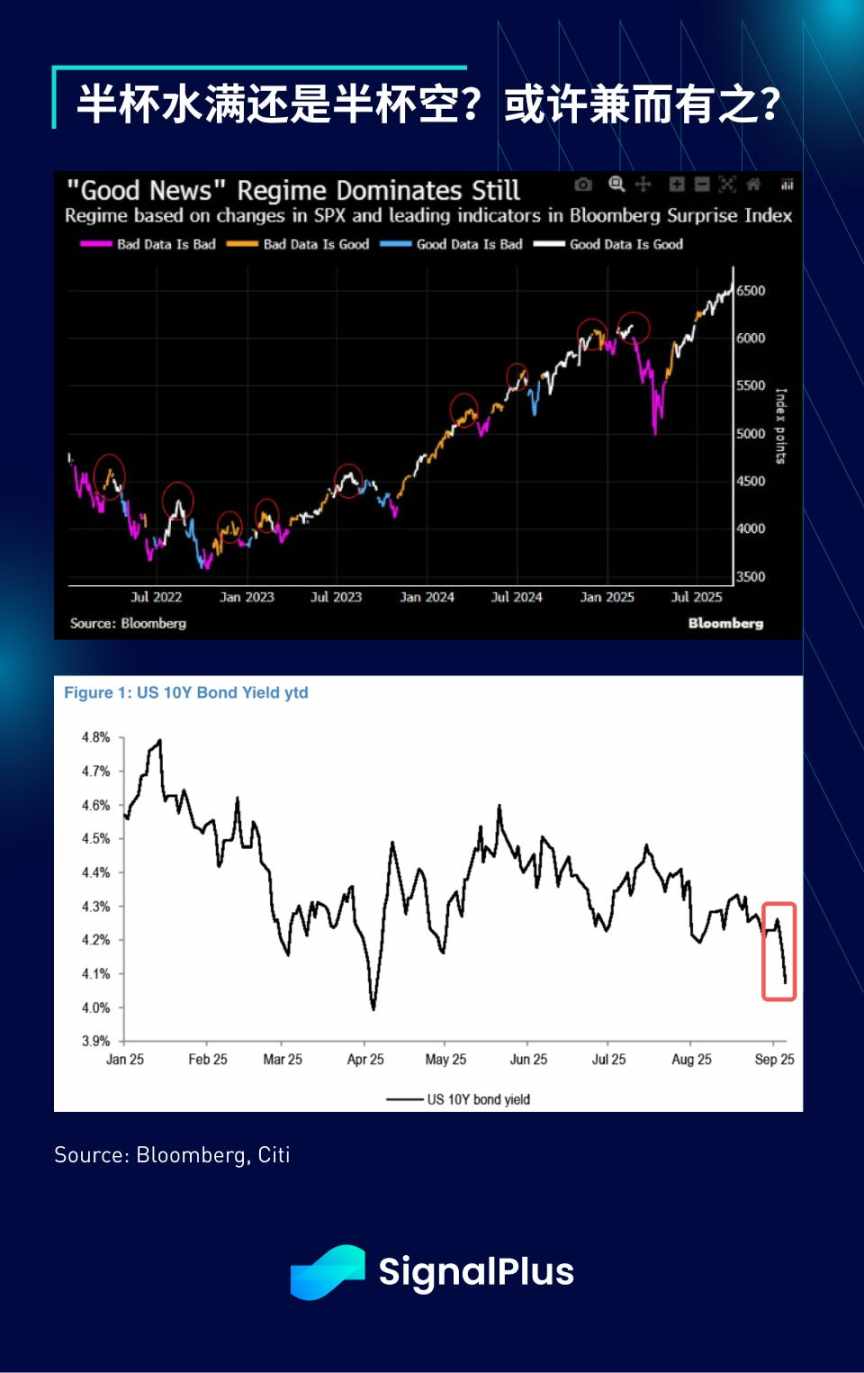

Miniony tydzień był wyjątkowo interesujący – rynki akcji i instrumentów o stałym dochodzie podążały zupełnie odmiennymi ścieżkami: te pierwsze nieprzerwanie rosły, osiągając historyczne maksima, podczas gdy te drugie, z powodu słabych danych gospodarczych, zanotowały spadek rentowności do poziomów bliskich cyklicznym minimom.

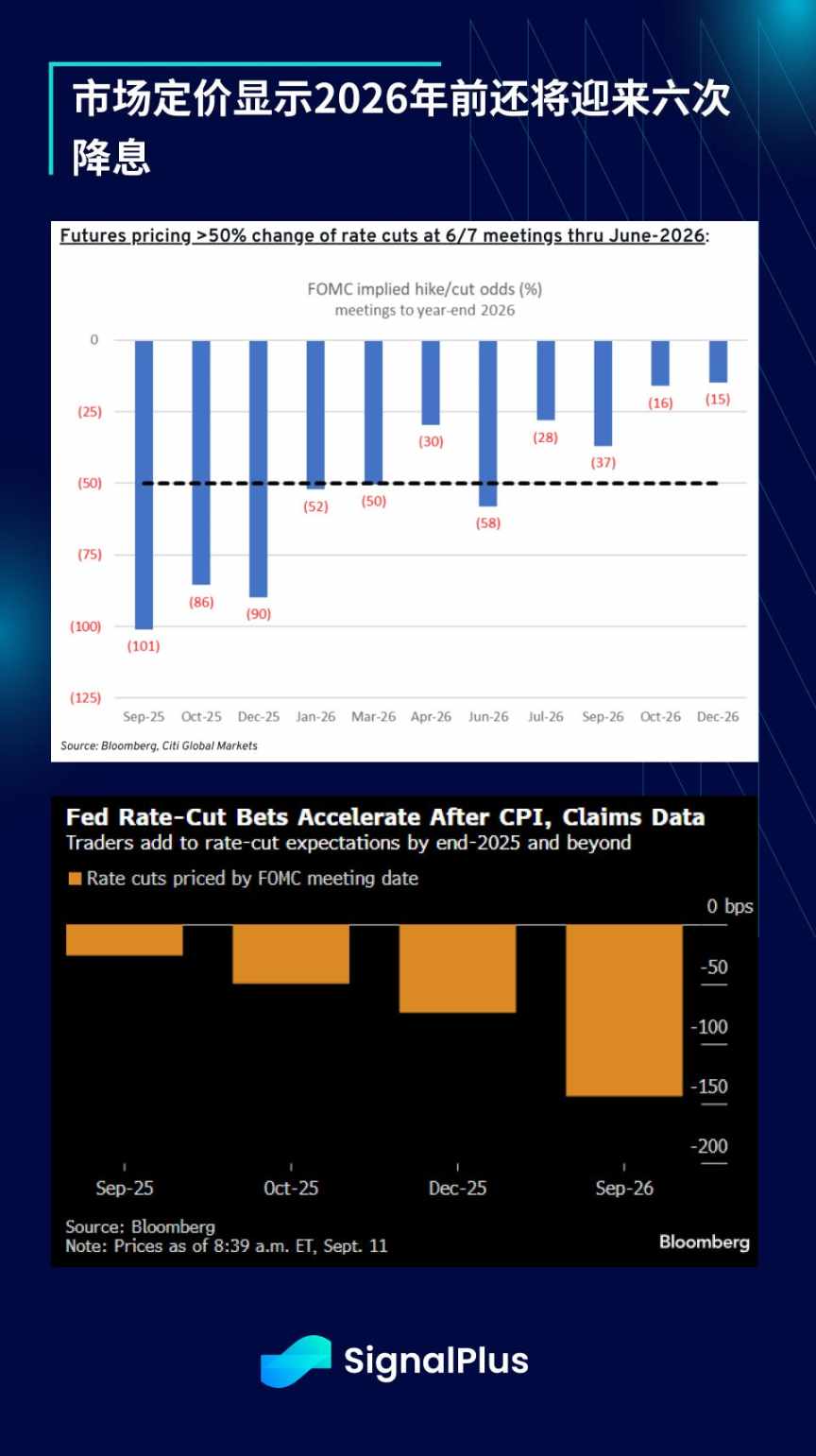

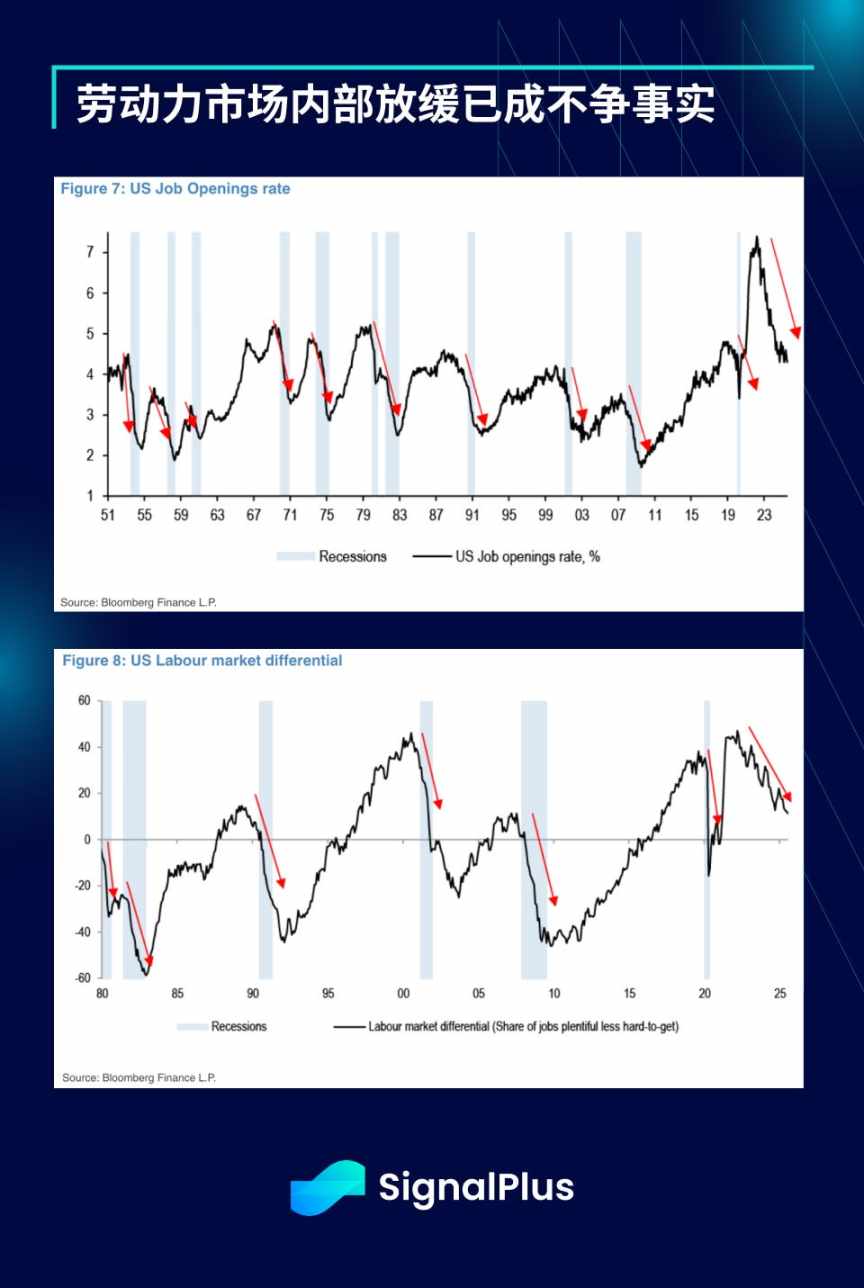

Po rozczarowujących danych z rynku pracy, indeks zaufania konsumentów Uniwersytetu Michigan stał się kolejnym słabym wskaźnikiem, torując drogę rynkowi obligacji do wyceny sześciu obniżek stóp procentowych w tym i przyszłym roku. Rentowność 10-letnich obligacji po raz pierwszy od kwietnia spadła poniżej 4%, a rentowność 5-letnich obligacji zbliżyła się do tegorocznych minimów z powodu najniższej od prawie czterech lat liczby nowych wniosków o zasiłek dla bezrobotnych. W tym tygodniu aukcje obligacji skarbowych cieszyły się ogromnym zainteresowaniem, a inwestorzy w pełni powrócili do handlu pod kątem cyklu łagodzenia polityki monetarnej.

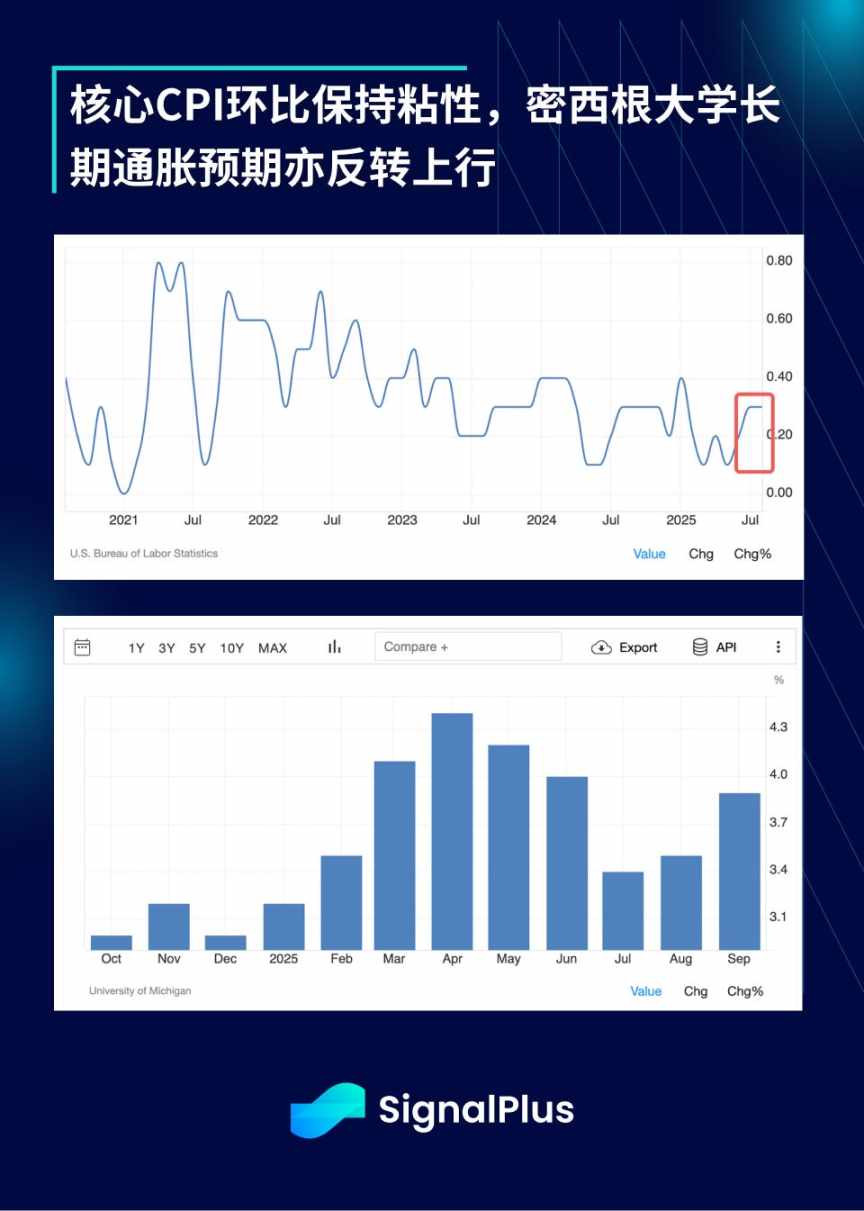

Mimo że bazowy wskaźnik CPI wzrósł miesiąc do miesiąca o 0,346%, osiągając najwyższy poziom od stycznia, a presja związana z taryfami zaczyna przenikać i może podnieść inflację bazową, rynek wciąż powszechnie oczekuje, że FOMC wznowi cykl obniżek stóp procentowych.

Jednak Rezerwa Federalna zdecydowała się skupić na oznakach spowolnienia na rynku pracy – ostatnia rewizja danych Bureau of Labor Statistics wykazała znacznie większą korektę w dół niż oczekiwano (-911 000 wobec oczekiwanych -700 000), co dodatkowo wzmocniło ten trend.

W wyraźnym kontraście do tego, rynek akcji (jak zwykle) maluje zupełnie inny obraz: indeks S&P 500 w tym tygodniu trzykrotnie ustanowił nowe rekordy zamknięcia, a ponad połowa jego składników handluje powyżej 100-dniowej średniej kroczącej. Imponujący raport finansowy Oracle ożywił nastroje wokół AI, a wszystkie sektory świeciły na zielono – półprzewodniki (+6%), banki (+3%), usługi użyteczności publicznej (+3%) i oprogramowanie (+3%) wypadły znakomicie.

Warto zauważyć, że indeks S&P 500 od kwietniowego minimum odbił już o ponad 30%, co stanowi jeden z najsilniejszych pięciomiesięcznych wzrostów w ciągu ostatnich 50 lat.

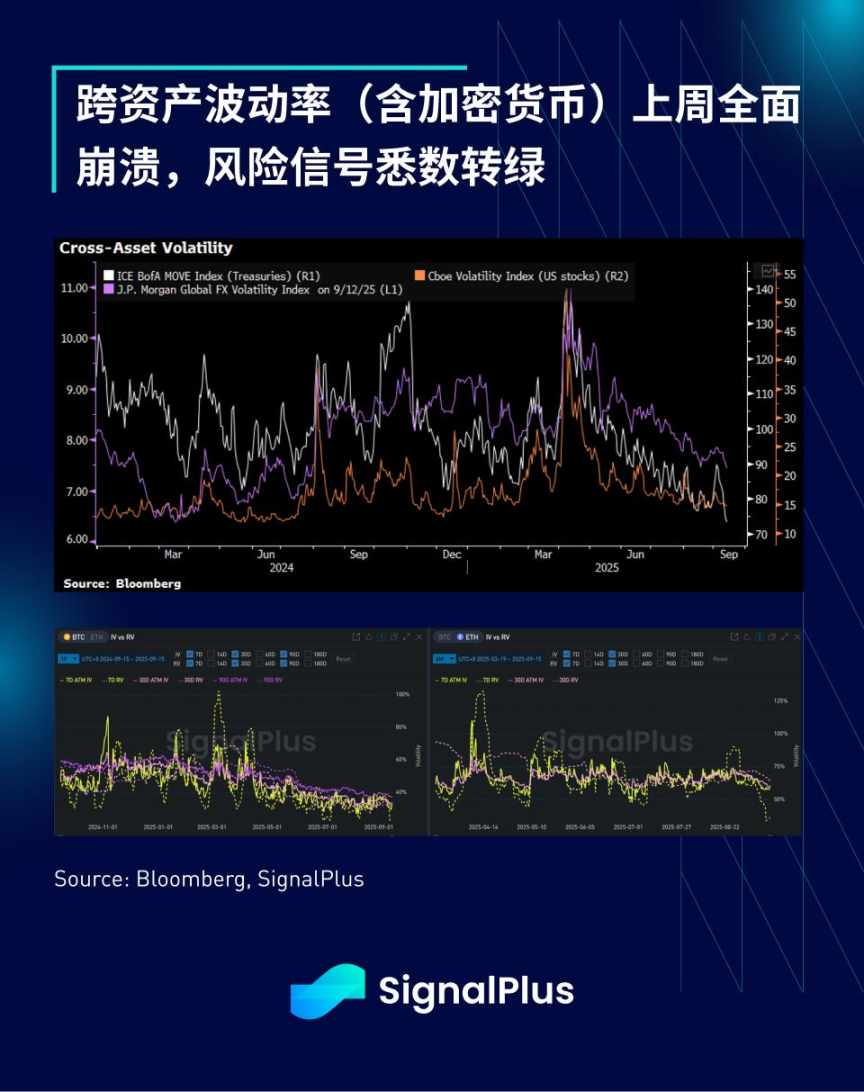

Struktura wewnętrzna rynku również pozostaje silna – implikowana zmienność wszystkich głównych klas aktywów makroekonomicznych spadła do nowych lokalnych minimów, z obligacjami skarbowymi na czele spadków.

Wolumen obrotu opcjami na S&P 500 przekracza 12-miesięczną średnią o ponad 20%, a dane od sprzedających dealerów wskazują, że udział inwestorów detalicznych wynosi około 12%.

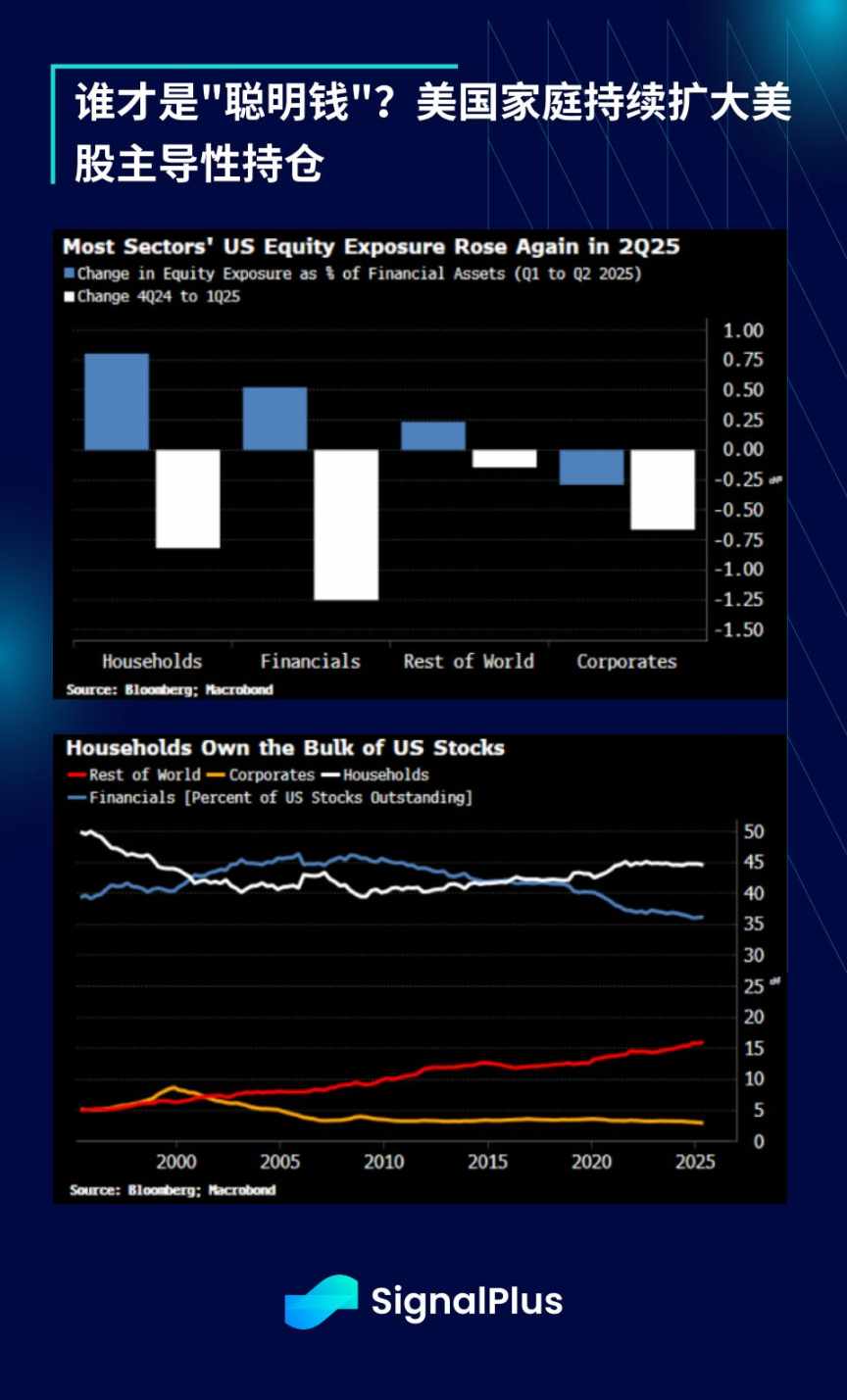

Pozycje na akcjach wzrosły na szeroką skalę – amerykańskie gospodarstwa domowe stały się głównymi posiadaczami akcji w USA i znacznie skorzystały na obecnej hossie.

Nastroje na rynkach światowych również się poprawiają – indeks Hang Seng wspiął się na czteroletnie maksima, a indeks giełdowy Tajwanu przez kilka tygodni z rzędu ustanawiał nowe rekordy. Złoto jest jak dotąd najlepszym aktywem tego miesiąca, a fundusze makrohedgingowe plasują się tuż za nim – niezależnie od perspektywy, wszystkie aktywa ryzykowne rzeczywiście wykazują szeroki wzrost.

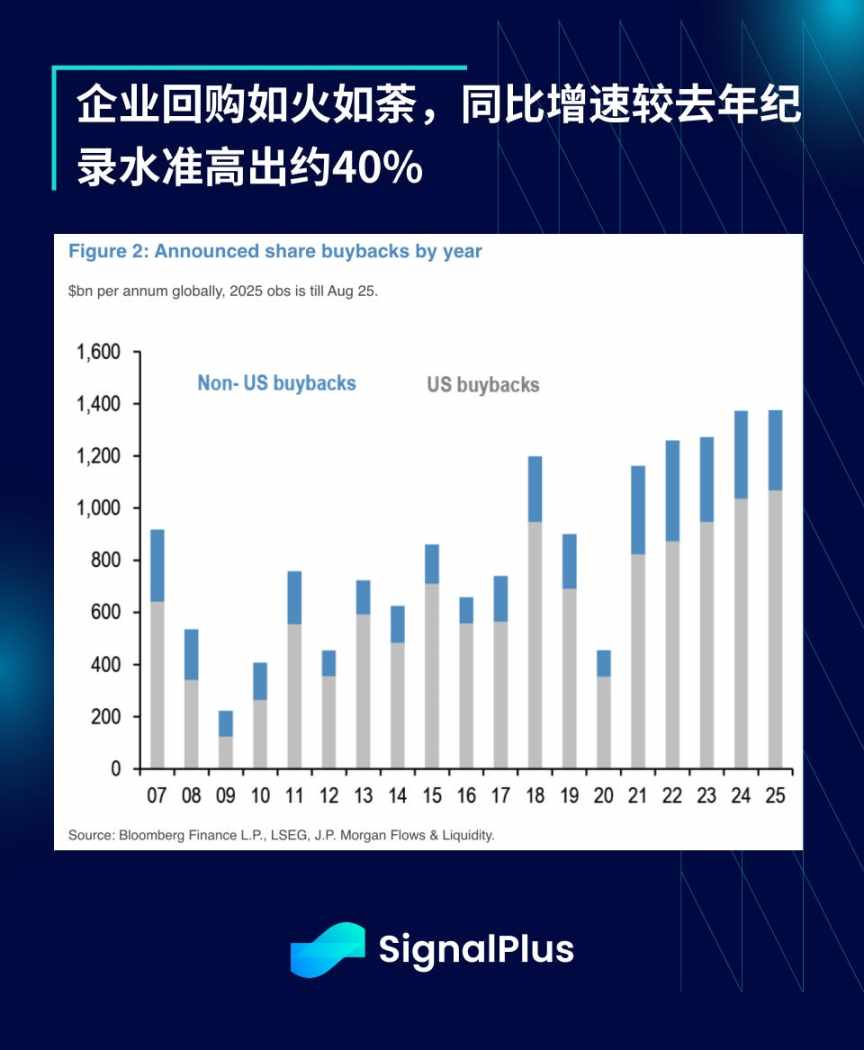

W tej gorącej atmosferze buybacki korporacyjne postępują w zawrotnym tempie: w ciągu pierwszych ośmiu miesięcy ich wartość osiągnęła 1,4 biliona dolarów, co jest nowym rekordem wszech czasów. To wzrost o 38% w porównaniu z tym samym okresem 2024 roku (który sam w sobie był rekordowy), a trend wzrostowy jest wyjątkowo silny.

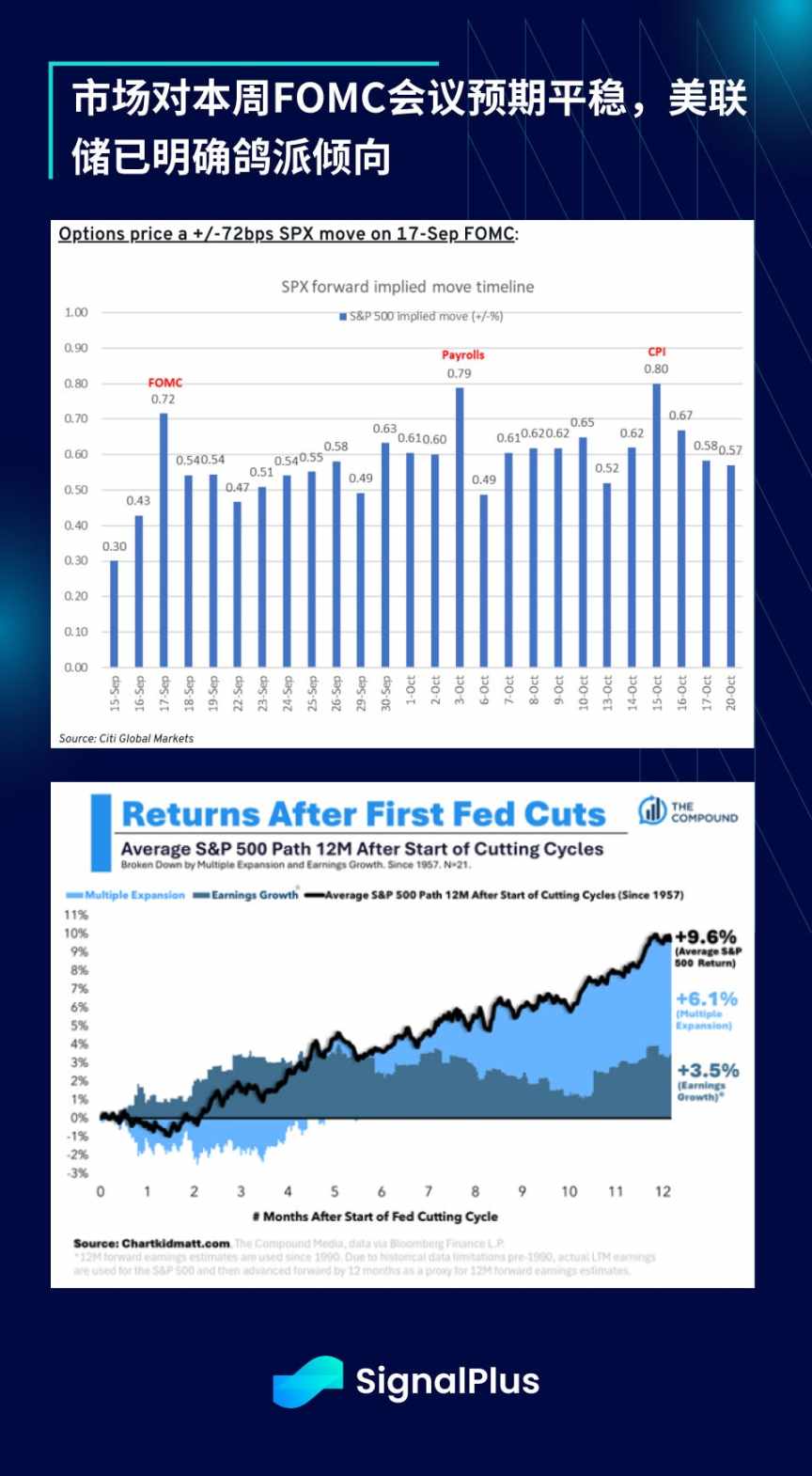

Patrząc w przyszłość, uwaga skupi się na posiedzeniu FOMC. Jednak ponieważ rynek powszechnie oczekuje, że Rezerwa Federalna po sympozjum w Jackson Hole będzie nadal wspierać nastroje ryzykowne, traderzy nie spodziewają się niespodzianek podczas posiedzenia. Dane Citi pokazują, że implikowana zmienność opcji na akcje w dniu posiedzenia wynosi około 72 punktów bazowych, poniżej historycznej średniej wynoszącej 84 punkty bazowe. Rynek może potrzebować szukać jastrzębich niespodzianek w innych obszarach.

Rynek kryptowalut odbił w minionym tygodniu – bitcoin wypełnił lukę cenową 110–116 tysięcy dolarów, jednak realizacja zysków wciąż ogranicza potencjał wzrostowy, a ogólna siła zakupowa słabnie. BTC ETF po 1,5 miesiąca słabego napływu środków w zeszłym tygodniu zanotował silny wzrost (około 2,3 miliarda dolarów), podczas gdy napływ do ETH wyraźnie zwolnił po letniej fali FOMO.

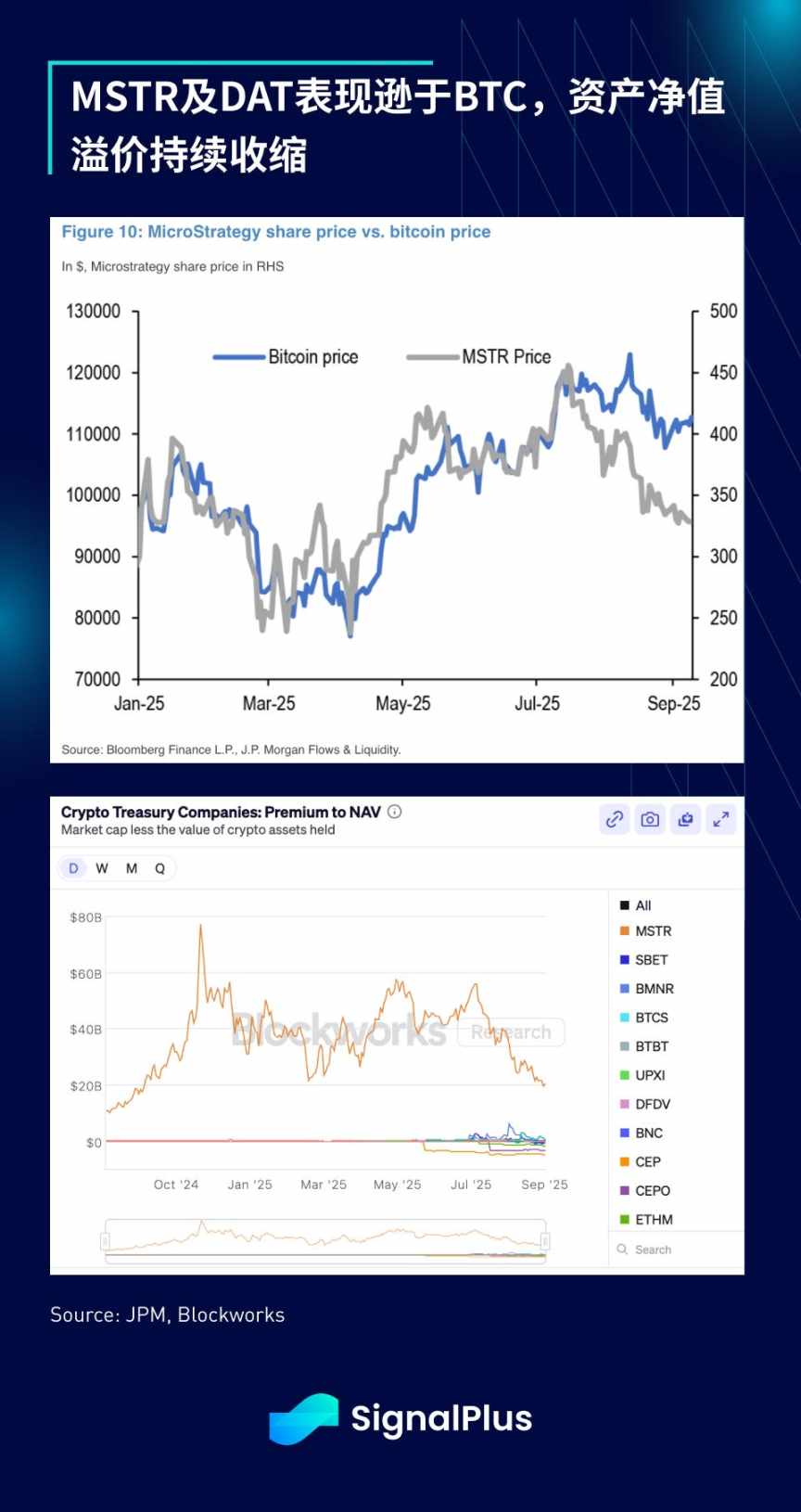

Rozczarowujące jest to, że indeks S&P 500 w zeszłym tygodniu odmówił włączenia MicroStrategy do swoich składników, mimo że technicznie spełniała wszystkie kryteria. Pokazuje to, że komitet selekcyjny rzeczywiście posiada szeroką swobodę decyzyjną i odrzuca włączanie Digital Asset Trusts (DAT) do indeksu.

To niewątpliwie cios dla krótkoterminowego momentum obligacji skarbowych – trwałość ich modelu biznesowego jest kwestionowana, MSTR i cały sektor DAT radzą sobie gorzej niż BTC, a premia do wartości aktywów netto systematycznie się kurczy (w większości przypadków dyskonto się pogłębia). Oczekuje się, że ten trend utrzyma się w krótkim terminie, a inwestorzy ponownie skupią się na firmach kryptowalutowych lub górniczych z realną działalnością operacyjną, mając nadzieję, że słabe momentum nie wywoła ryzyka wypukłości spadkowej.

Obecnie silne nastroje makroekonomiczne powinny nadal wspierać ceny kryptowalut, jednak oczekuje się, że ich krótkoterminowe wyniki będą słabsze niż ogólny rynek akcji i aktywów ryzykownych. Powodzenia w handlu podczas posiedzenia FOMC!

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Zawody „Pięciu Tygrysów” zakończone sukcesem | JST, SUN, NFT zwycięzcami! SUN.io przejmuje pałeczkę jako nowa siła napędowa ekosystemu

JST, SUN i NFT prowadzą stawkę, wywołując wzrost aktywności handlowej i społecznościowej, a także przyciągając znaczne środki do ekosystemu, które następnie są obsługiwane i przekształcane w długoterminowy potencjał wzrostu przez kompleksową platformę SUN.io.

Koniec izolacji Ethereum: jak EIL przekształca rozproszone L2 w „superkomputer”?

EIL to najnowsza odpowiedź zespołu zajmującego się abstrakcją kont na Ethereum i stanowi kluczowy element fazy „przyspieszenia” w mapie drogowej interoperacyjności.

Raport badawczy: Szczegółowa analiza projektu Stable i analiza kapitalizacji rynkowej STABLE