Bitget futures: Estimated liquidation price

Bitget futures: Tungkol sa [Tinantyang presyo ng pagpuksa]

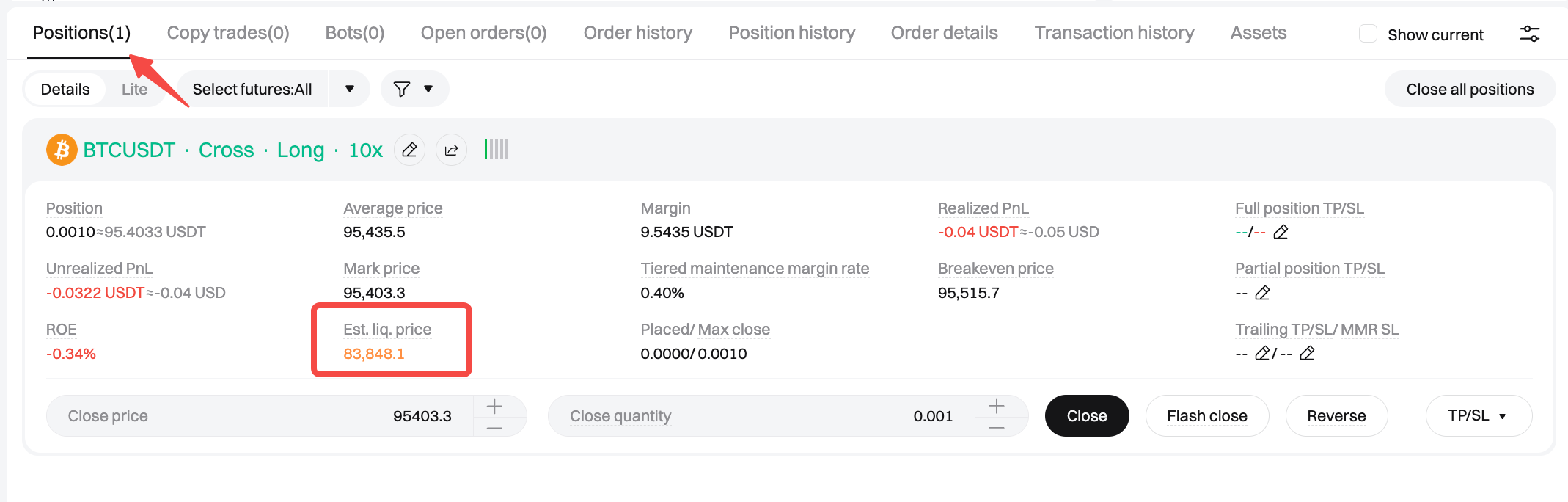

1. Panimula

Maaaring tingnan ng mga user ang tinantyang presyo ng pagpuksa sa parehong pahina ng order at pahina ng posisyon upang maunawaan ang mga panganib na nauugnay sa pagbubukas o paghawak ng mga posisyon. Ang terminong "tinantyang presyo ng pagpuksa" ay ginagamit dahil ang presyo ng pagpuksa na ipinapakita dito ay isang reference na halaga lamang batay sa kasalukuyang mga kondisyon ng merkado at katayuan ng account. Ang tinantyang presyo ng pagpuksa ay maaaring magbago dahil sa paggalaw ng merkado, aktibidad ng kalakalan, at mga antas ng margin. Dapat palaging subaybayan ng mga user ang kanilang account margin ratio.

2. Pagkalkula

2.1. Estimated liquidation price (isolated margin)

Definition:

MMR: Maintenance margin rate ng trading pair.

Coin main index price: Ang index price para sa Coin-M futures. Para sa USDT-M futures, ang index price ay: 1.

Ratio ng bayad sa taker: Ang rate ng bayad na inilapat kapag naglalagay ng mga order ng taker.

Direksyon ng posisyon: Ang kasalukuyang direksyon ng posisyon ng trading pair. Ang 1 ay nagpapahiwatig ng isang mahabang posisyon, at ang −1 ay nagpapahiwatig ng isang maikling posisyon.

Formula:

Tinantyang presyo ng pagpuksa = [margin ng posisyon − laki ng posisyon × average na presyo ng pagpasok × direksyon ng posisyon] ÷ [laki ng posisyon × (MMR + ratio ng bayad sa taker − direksyon ng posisyon]

2.2 Estimated liquidation price (cross margin)

Ang tinantyang presyo ng pagpuksa sa ilalim ng cross margin ay nag-iiba sa pagitan ng hedge mode at one-way mode. Ang kaukulang mga formula ay ipinapakita sa ibaba. Ang pagkakaiba sa mga formula ng presyo ng liquidation sapagitan ng one-way mode at hedge mode ay nagmumula sa kanilang magkakaibang diskarte sa pagsukat ng panganib ng mga posisyon at order, na nagreresulta sa iba't ibang paraan ng pagkalkula.

2.2.1 Estimated liquidation price under hedge mode (cross margin)

Definition:

X: Kabuuang balanse ng asset + kasalukuyang hindi na-realize na PnL mula sa iba pang mga cross margin trading pairs − ang kabuuan ng maintenance margin ng ibang trading pairs.

BP: Ang index na presyo para sa Coin-M futures. Para sa USDT-M futures, ang index price ay: 1.

MMR: Maintenance margin rate ng trading pair.

Ratio ng bayad sa taker: Ang rate ng bayad na inilapat kapag naglalagay ng mga order ng taker.

Formula:

1. Kasalukuyang long position value + long order value ≥ short position value + short order value

Tinantyang presyo ng pagpuksa = [X × BP − laki ng mahabang posisyon × average na mahabang presyo ng entry + laki ng maikling posisyon × average na maikling presyo ng entry − laki ng mahabang order × mahabang presyo ng order × (MMR + ratio ng bayad sa taker)] ÷ [mahabang laki ng posisyon × (MMR + ratio ng bayad sa taker) − laki ng mahabang posisyon + laki ng maikling posisyon].

2. Kasalukuyang long position value + long order value < short position value + short order value

Tinantyang presyo ng pagpuksa = [X × BP − laki ng mahabang posisyon × average na mahabang presyo ng pagpasok + laki ng maikling posisyon × average na maikling presyo ng pagpasok − laki ng maikling order × presyo ng maikling order × (MMR + ratio ng bayad sa taker)] ÷ [laki ng maikling posisyon × ( ratio ng bayad sa taker + MMR) − laki ng mahabang posisyon + laki ng maikling posisyon]

2.2.2 Estimated liquidation price under one-way mode (cross margin)

Definition:

X: Kabuuang balanse ng asset + nakahiwalay na margin − ang kabuuan ng nakahiwalay na margin na nakalaan + kasalukuyang hindi natanto na PnL ng iba pang cross margin na mga pares ng trading − ang kabuuan ng maintenance margin ng iba pang mga pares ng kalakalan.

BP: Ang index na presyo para sa Coin-M futures. Para sa USDT-M futures, ang index price ay: 1.

MMR: Maintenance margin rate ng trading pair.

Ratio ng bayad sa taker: Ang rate ng bayad na inilapat kapag naglalagay ng mga order ng taker.

Direksyon ng posisyon: Ang kasalukuyang direksyon ng posisyon ng trading pair. Ang 1 ay nagpapahiwatig ng isang mahabang posisyon, at ang −1 ay nagpapahiwatig ng isang maikling posisyon.

Formula:

1. Kasalukuyang halaga ng posisyon + laki ng order sa parehong direksyon × presyo ng order ≥ laki ng order sa tapat ng direksyon × presyo ng order

Tinantyang presyo ng pagpuksa = [X × BP − laki ng posisyon × direksyon ng posisyon × average na presyo ng pagpasok − laki ng order sa parehong direksyon × presyo ng order × (MMR + ratio ng bayad sa taker)] ÷ [laki ng posisyon × (MMR + ratio ng bayad sa taker − direksyon ng posisyon)].

2. Kasalukuyang halaga ng posisyon + laki ng order ng parehong direksyon × presyo ng order < laki ng order sa tapat ng direksyon × presyo ng order

Tinantyang presyo ng pagpuksa = −[X × BP − laki ng posisyon × direksyon ng posisyon × average na presyo ng pagpasok − laki ng order sa tapat ng direksyon × presyo ng order × (MMR + ratio ng bayad sa taker) ÷ (laki ng posisyon × direksyon ng posisyon)

Ibahagi