Ang US stock market ay sumusuong sa "never sleeps" na operasyon: Bakit inilunsad ng Nasdaq ang "5×23 oras" na trading experiment?

Noong dati, ang pagte-trade ng US stocks ay nangangahulugan lang ng pagpupuyat sa gabi, pero sa hinaharap, pati sa araw ay hindi ka na rin makakatulog?

Habang ang Crypto market ay matagal nang nasanay sa 7×24 na walang tulugan na ritmo, ang Nasdaq, na nasa sentro ng TradFi, ay hindi na nakatiis.

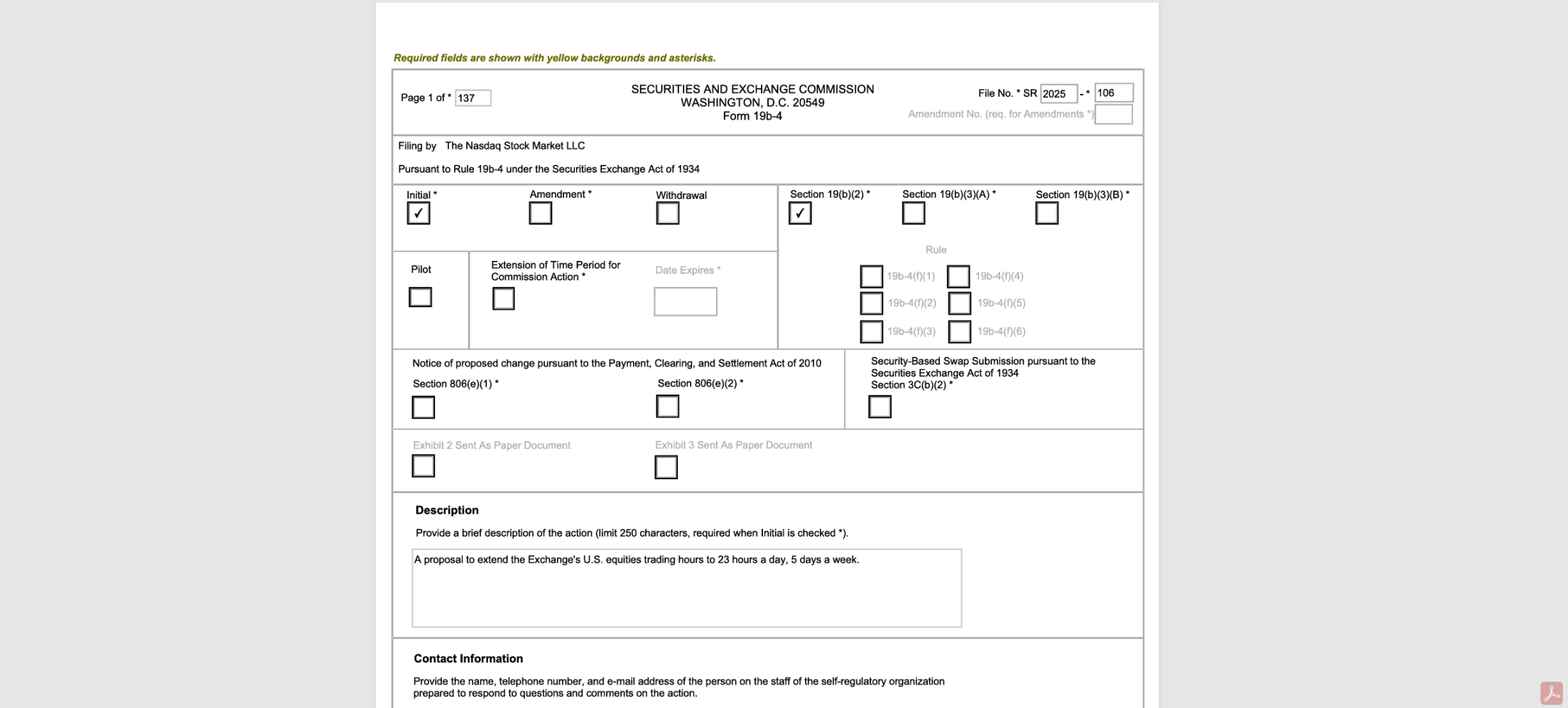

Noong Disyembre 15, opisyal na nagsumite ang Nasdaq ng dokumento sa US Securities and Exchange Commission (SEC), na nagpaplanong palawigin ang oras ng trading mula sa kasalukuyang limang araw kada linggo, 16 na oras kada araw (pre-market / regular / after-hours), patungo sa limang araw kada linggo, 23 oras kada araw (daytime / nighttime).

Kapag naaprubahan, ang US stocks ay magte-trade mula Linggo ng gabi 21:00 hanggang Biyernes ng gabi 20:00, na may isang oras lang na window ng market close (20:00-21:00) bawat araw, at ang opisyal na dahilan ay upang "matugunan ang lumalaking pangangailangan ng mga Asian at European investors, upang makapag-trade sila kahit sa non-traditional hours."

Ngunit kung susuriin pa, makikita na hindi lang ito ang lohika sa likod nito—malinaw na ang Nasdaq ay nagsasagawa ng extreme stress test para sa hinaharap ng stock tokenization, at unti-unti naming nabubuo ang isang tuloy-tuloy na timeline:

Ang Nasdaq at ang US financial market ay naghahanda para sa isang "hindi nagsasara" na financial system.

I. Mula 5×16 hanggang 5×23: Ang "Huling 1 Oras" na Lumalapit sa TradFi Limit

Sa unang tingin, ito ay simpleng pagpapahaba lang ng trading hours, ngunit mula sa pananaw ng mga kalahok sa TradFi, ang hakbang na ito ay halos itulak ang teknikal na kapasidad at kakayahan ng kasalukuyang financial infrastructure sa pisikal na limitasyon nito.

Alam ng lahat na ang stock trading sa TradFi system ay parang isang maselang gear system, maliban sa Nasdaq, kabilang din dito ang mga brokers, clearing institutions, regulators, at maging ang mga listed companies, ibig sabihin, para suportahan ang 23-hour trading, lahat ng market participants ay kailangang mag-usap nang mabuti at magsagawa ng malalim na pagbabago sa lahat ng aspeto tulad ng clearing, settlement, at collaboration systems:

- Ang mga brokers at dealers ay kailangang gawing 24/7 ang kanilang customer service, risk control, at trading maintenance systems, na magpapataas ng operational at manpower costs;

- Ang clearing institutions (DTCC) ay kailangang i-upgrade ang kanilang trading coverage at clearing systems, palawigin ang serbisyo hanggang 4am para tumugma sa bagong patakaran ng "next-day settlement for night trading" (21:00-24:00 trades counted for the next day);

- Ang mga listed companies ay kailangang baguhin ang timing ng disclosure ng financial reports o major announcements, at ang investor relations at market participants ay kailangang masanay sa bagong realidad na "ang mahahalagang impormasyon ay naipapresyo agad ng market kahit sa non-traditional hours";

Siyempre, para sa atin sa GMT+8, dati ay sa dis-oras ng gabi o madaling araw ang US stock trading, pero sa hinaharap na 5 araw × 23 oras na modelo, hindi na kailangang magpuyat para makasabay, na malaking benepisyo, ngunit nagdudulot din ng isang mahalagang tanong—kung magre-reform na rin lang, bakit hindi na lang gawing 7×24 agad, at bakit may natitirang awkward na 1 oras?

Ayon sa Nasdaq, ang natitirang 1 oras ay pangunahing ginagamit para sa system maintenance, testing, at trade settlement, na nagpapakita ng "Achilles' heel" ng tradisyonal na financial architecture—sa kasalukuyang centralized clearing at settlement system (batay sa DTCC at broker/bank systems), kinakailangan ang pisikal na downtime para sa batch processing ng data, end-of-day reconciliation, at margin settlement.

Parang sa mga bangko na kahit tapos na ang office hours ay kailangang mag-reconcile pa rin, kaya mula sa ibang pananaw, ang 1 oras na ito ay parang "fault tolerance window" ng real world—kahit malaki ang gastos sa manpower at system maintenance, nagbibigay ito ng kinakailangang buffer para sa system upgrades, clearing synchronization, fault isolation, at risk management sa kasalukuyang financial infrastructure.

Ngunit kumpara sa dati, ang natitirang 1 oras na lang sa hinaharap ay maglalagay ng halos imposibleng demand sa cross-role collaboration ng buong TradFi industry—isang tunay na extreme stress test.

Sa kabilang banda, ang Crypto at tokenized assets na nakabatay sa blockchain ay gumagamit ng distributed ledger at smart contract atomic settlement, likas na may 7×24×365 na trading, walang closing, walang market break, at hindi kailangang isiksik ang mga critical process sa isang fixed end-of-day window.

Ito rin ang dahilan kung bakit pinipilit ng Nasdaq ang limitasyon, hindi dahil bigla silang naging "maalalahanin" sa Asian users, kundi dahil sa sitwasyon—habang lumalabo ang hangganan ng 7×24 Crypto market at tradisyonal na financial market, dumarami ang incremental trading demand ng traditional exchanges mula sa cross-timezone global funds at mas mahabang liquidity coverage.

Sa madaling salita, pagpasok ng 2025, ang tokenization ay hindi na mapipigilan, at ang Nasdaq at iba pang players ay matagal nang nagplano sa likod ng eksena (karagdagang babasahin: Nasdaq steps on the gas: From "drinking soup" to "eating meat", is US stock tokenization entering the decisive stage?), kaya mula sa pananaw na ito, ang 23-hour trading system ay hindi lang simpleng "mas mahabang trading hours", kundi isang institutional transition state, naghahanda para sa stock tokenization, on-chain settlement, at 7×24 global asset network:

Nang hindi binabago ang kasalukuyang securities law at National Market System (NMS), unti-unting nilalapit ang trading system, infrastructure, at participant behavior sa "on-chain" na ritmo—para maghanda sa mas agresibong layunin sa hinaharap (mas tuloy-tuloy na trading, mas maikling settlement cycle, on-chain settlement, at tokenized delivery).

Isipin mo, kapag naaprubahan ng SEC at nagsimula nang gumana ang 23-hour trading system at naging normal na, tataas ang threshold ng market patience at dependence sa "anytime trading, instant pricing"—gaano pa kaya kalayo ang tunay na 7×24 endgame?

Kapag tuluyang naipatupad ang tokenized US stocks, ang global financial system ay seamless na lilipat sa tunay na "never closing" na hinaharap.

II. Anong Malalalim na Epekto ang Maaaring Idulot Nito sa Merkado?

Sa totoo lang, ang "5×23" na modelo ay maaaring magdulot ng structural shock sa buong global TradFi ecosystem.

Sa lawak ng oras, malaki ang pagpapalawak nito sa trading time boundaries, na malaking benepisyo lalo na sa cross-timezone investors gaya ng Asian market; ngunit sa microstructure ng market, nagdadala ito ng bagong uncertainties sa liquidity distribution, risk transmission, at pricing power, na madaling magdulot ng "unsustainable overfishing" ng global liquidity.

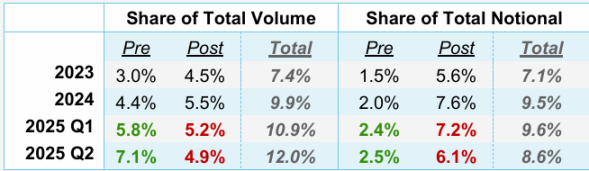

Sa katunayan, nitong mga nakaraang taon, ang aktibidad ng US stocks sa non-traditional trading hours (pre-market, after-hours) ay sumabog ang paglago.

Ayon sa New York Stock Exchange, noong Q2 2025, ang trading volume sa non-trading hours ay lumampas ng 2 billion shares, may turnover na $62 billion, katumbas ng 11.5% ng US stock trading sa quarter na iyon—record high. Kasabay nito, ang turnover ng night trading platforms tulad ng Blue Ocean at OTC Moon ay patuloy na tumataas, at ang night trading ay hindi na lang edge case kundi bagong mainstream battlefield para sa malalaking pondo.

Source: New York Stock Exchange

Sa likod nito, ito ay tunay na pagpapalabas ng demand ng global traders, lalo na ng Asian retail investors, na "mag-trade ng US stocks sa sarili nilang timezone". Kaya mula sa pananaw na ito, hindi nililikha ng Nasdaq ang demand, kundi kinokolekta ang dati ay nagkalat sa off-exchange, low-transparency na night trading, at muling dinadala ito sa centralized, regulated exchange system, upang mabawi ang pricing power na nawala sa dilim.

Ngunit ang problema, ang "5×23" trading ay hindi awtomatikong magdadala ng mas mataas na kalidad ng price discovery—mas malamang na magpakita ito ng kakaibang double-edged sword:

- Una, ang panganib ng "fragmentation" at "dilution" ng liquidity: Bagama't sa teorya ay makakaakit ng mas maraming cross-timezone funds ang mas mahabang trading hours, sa realidad, ibig sabihin nito ay mas pira-piraso at diluted ang trading demand sa mas mahabang time axis. Lalo na sa "nighttime" ng "5×23" model, mas mababa talaga ang US stock trading volume kumpara sa regular hours, kaya mas malamang na lumaki ang spread, kulang ang liquidity, tumaas ang trading cost at volatility, at mas madaling magkaroon ng price manipulation kapag manipis ang liquidity;

- Pangalawa, ang potensyal na pagbabago sa structure ng pricing power: Gaya ng nabanggit, maaaring makuha ng Nasdaq ang mga orders na dati ay napupunta sa Blue Ocean, OTC Moon, at iba pang off-exchange platforms, ngunit para sa mga institusyon, hindi nawawala ang liquidity fragmentation—mula lang ito sa "off-exchange fragmentation" papuntang "in-exchange time fragmentation", na maglalagay ng mas mataas na demand sa risk control at execution models, at tataas ang execution cost ng malalaking orders sa ganitong environment;

- Panghuli, ang posibilidad na lumaki ang black swan risk dahil sa "zero delay": Sa 23-hour trading framework, anumang biglaang pangyayari (earnings shock, regulatory statement, geopolitical conflict) ay maaaring agad maging trading instruction—wala nang "overnight digestion" na buffer period, at sa manipis na liquidity ng night trading, mas madaling mag-trigger ng gap, matinding volatility, at irrational chain liquidation, na magpapalaki ng epekto ng black swan events nang walang sapat na counterparty;

Kaya nga nabanggit ko sa itaas, ang trading sa ilalim ng "5×23" model ay hindi lang simpleng "mas maraming trading hours", at hindi lang usapin ng "mas maliit o mas malaking risk", kundi isang systemic extreme stress test sa TradFi price discovery mechanism, liquidity structure, at distribution ng pricing power.

Lahat ng ito ay paghahanda para sa "never closing" na tokenized future.

III. Ang Buong Plano ng Nasdaq: Lahat ng Paghahanda ay Patungo sa On-Chain

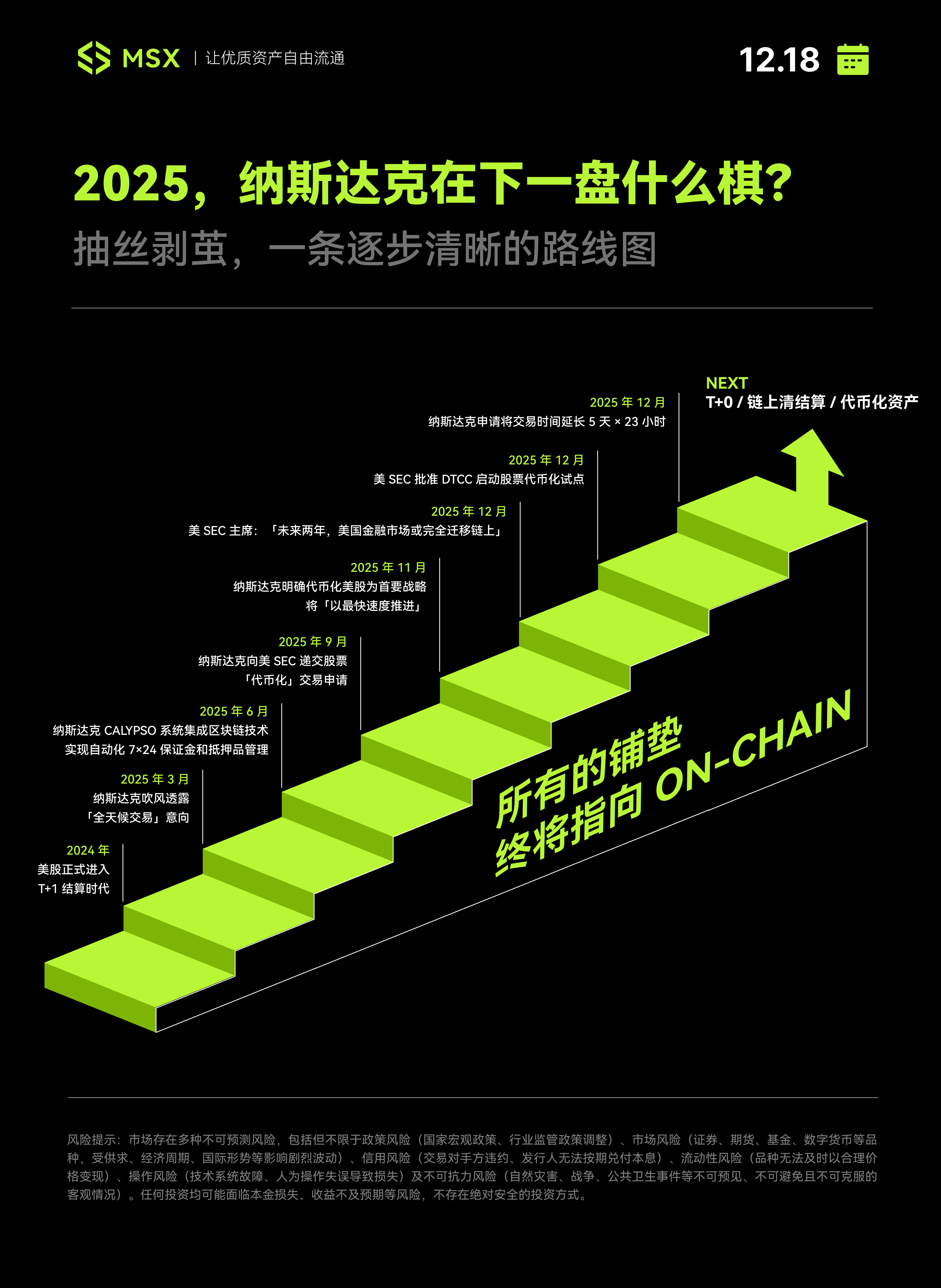

Kung palalawakin natin ang pananaw at pagdugtung-dugtungin ang mga galaw ng Nasdaq kamakailan, mas makikita natin na ito ay isang maingat at sunud-sunod na strategic puzzle, na ang pangunahing layunin ay magkaroon ng kakayahan ang stocks na mag-circulate, mag-settle, at ma-presyo gaya ng Token.

Para dito, pinili ng Nasdaq ang isang tradisyonal na financial style na moderate reform path, na may malinaw na roadmap at hakbang-hakbang na pag-usad.

Ang unang hakbang ay noong Mayo 2024, nang opisyal na pinaikli ang US stock settlement mula T+2 patungong T+1—isang tila konserbatibo pero napakahalagang infrastructure upgrade; kasunod nito, sa simula ng 2025, nagsimulang maglabas ng signal ang Nasdaq tungkol sa "around-the-clock trading", at nagbalak na maglunsad ng limang araw na tuloy-tuloy na trading service sa ikalawang kalahati ng 2026.

Pagkatapos, inilipat ng Nasdaq ang focus ng reporma sa mas tagong, pero mas mahalagang backend system—ang Calypso system na isinama ang blockchain technology, para sa 7×24 na automated margin at collateral management. Halos walang nakitang pagbabago ang ordinaryong investors dito, pero para sa mga institusyon, malinaw itong signal.

Pagsapit ng ikalawang kalahati ng 2025, nagsimula nang harapin ng Nasdaq ang institutional at regulatory side.

Noong Setyembre, opisyal na nagsumite sa US SEC ng application para sa stock "tokenization" trading, at noong Nobyembre, idineklarang top priority ang tokenized US stocks, na "pabilisin ang proseso hangga't maaari."

Halos kasabay nito, sinabi rin ni US SEC Chairman Paul Atkins sa Fox Business na ang tokenization ang hinaharap ng capital markets, at sa pamamagitan ng paglalagay ng securities assets on-chain, mas malinaw ang ownership. Inaasahan niyang "sa loob ng 2 taon, lahat ng US markets ay lilipat sa on-chain operation at settlement."

Sa ganitong konteksto, noong Disyembre 2025, nagsumite ang Nasdaq ng application sa SEC para sa 5×23 hour trading system.

Mula sa pananaw na ito, ang 23-hour trading system ng Nasdaq ay hindi isolated reform, kundi isang mahalagang hakbang sa roadmap ng stock tokenization. Dahil ang hinaharap ng tokenized assets ay tiyak na 7×24 na liquidity, at ang 23 oras ngayon ang pinakamalapit na transition state sa on-chain rhythm.

Pinakamahalaga, ang regulators (US SEC), infrastructure (DTCC), at trading venue (Nasdaq) ay nagpakita ng mataas na coordination noong 2025:

- US SEC loosens and sets direction: Patuloy na niluluwagan ang regulation, at sa pamamagitan ng high-level interviews ay naglalabas ng "full on-chain" expectations, nagbibigay ng certainty sa market;

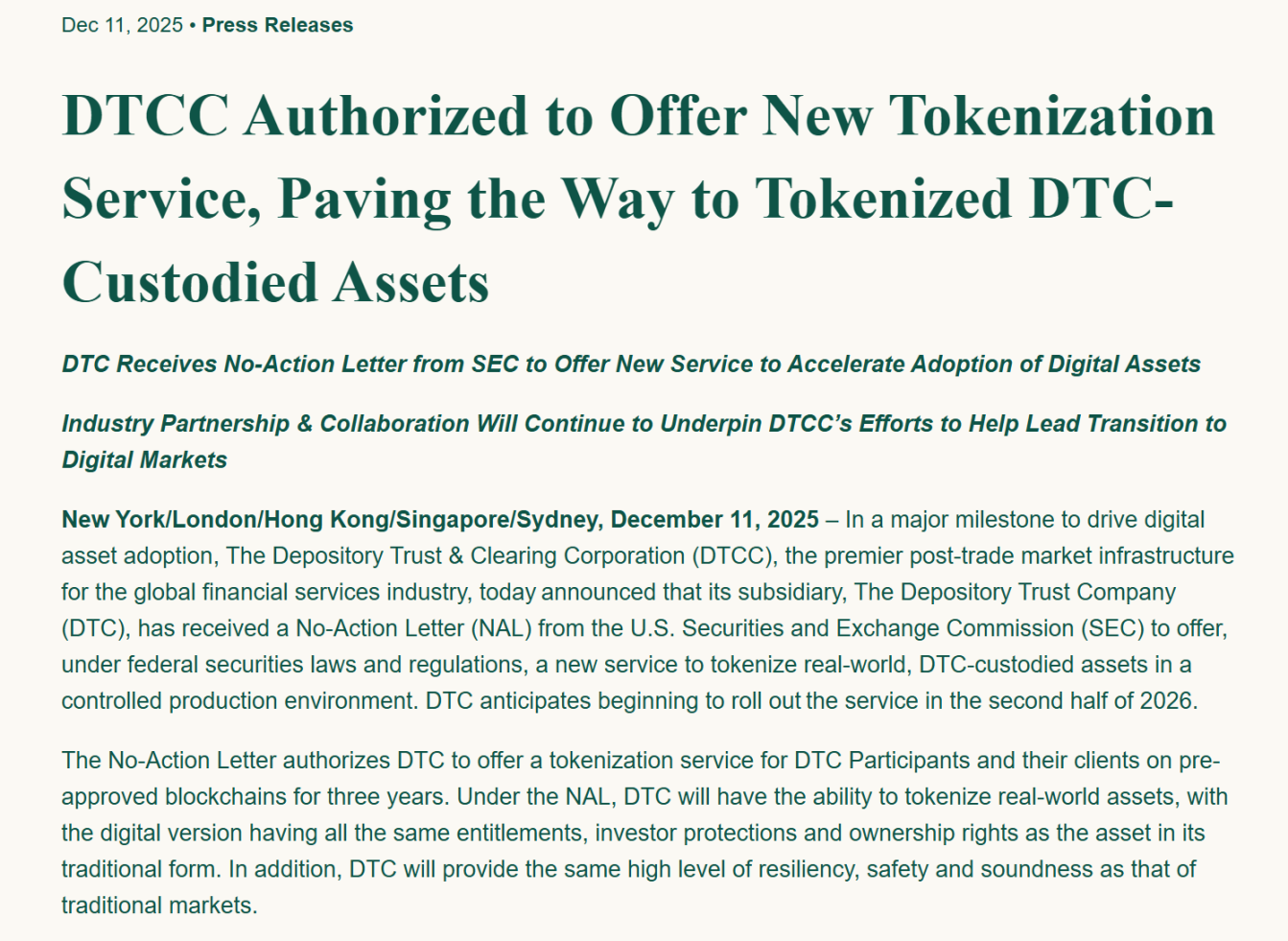

- DTCC strengthens foundation: Noong Disyembre 12, ang DTCC subsidiary na Depository Trust Company (DTC) ay nakatanggap ng no-action letter mula sa US SEC, na pumapayag na magbigay ng real-world asset tokenization services sa controlled production environment, at planong maglunsad sa ikalawang kalahati ng 2026, na nagreresolba sa core clearing at custody compliance issues;

- Nasdaq leads the charge: Opisyal na inanunsyo ang tokenized stock plan, full priority, nagsumite ng 23-hour trading application, at kumukuha ng global liquidity;

Source: DTCC official website

Kapag pinagsama-sama ang tatlong linya sa isang timeline, mahirap hindi isipin na ito ay:

Hindi ito aksidente o biglaang ideya ng Nasdaq, kundi isang highly coordinated, tuloy-tuloy na institutional project—ang Nasdaq at ang US financial market ay nasa huling yugto ng paghahanda para sa isang "never closing" financial system.

Panghuling Salita

Siyempre, kapag nabuksan na ang Pandora's box, ang "5×23 hours" ay unang hakbang pa lang.

Sapagkat kapag nailabas na ang human demand, hindi na ito maibabalik, kaya kung pwede nang mag-trade ng US stocks sa kalagitnaan ng gabi, tiyak na magtatanong ang users: Bakit kailangan ko pang tiisin ang 1 oras na interruption? Bakit hindi pwedeng mag-trade tuwing weekend? Bakit hindi pwedeng gumamit ng U para sa real-time settlement?

Kapag nasanay na ang global investors sa "5×23 hours", ang kasalukuyang TradFi na kulang-kulang na structure ay haharap sa huling pagbabago, at tanging 7×24 na native tokenized assets lang ang makakapuno sa natitirang isang oras—kaya bukod sa Nasdaq, pati Coinbase, Ondo, Robinhood, at MSX ay nag-uunahan—ang mabagal, tiyak na malulunod sa on-chain tide.

Maaga pa ang hinaharap, pero ang oras para sa "lumang orasan" ay halos ubos na.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

7 Mahahalagang Crypto Trends at Mga Aral na Dapat Malaman sa 2026

Pista ng crypto market, paano maaapektuhan ng regulasyon ang hinaharap?

Malaking pagbaba sa supply ng Ethereum, paano tutugon ang merkado?