Pagsusuri ni Dalio sa "Kailan Pumuputok ang Bubble": Malaking Bubble sa Stock Market + Malaking Agwat sa Mayaman at Mahirap = Napakalaking Panganib

Ayon kay Dalio, ang US stock market ay kasalukuyang nasa isang bubble. Ang bubble ay hindi basta-basta puputok dahil lamang sa sobrang taas ng valuation; sa kasaysayan, ang tunay na sanhi ng pagbagsak ay ang liquidity crisis.

Sinabi ni Dalio na ang US stock market ay kasalukuyang nasa isang bubble, at ang bubble ay hindi basta-basta puputok dahil lamang sa sobrang taas ng valuation; sa kasaysayan, ang tunay na sanhi ng pagbagsak ay ang liquidity crisis.

May-akda: Zhao Ying

Pinagmulan: Wallstreetcn

Habang bumabagsak ang US stock market, muling tinalakay ni Dalio ang tungkol sa pagputok ng bubble. Nagbigay ng pinakabagong babala ang tagapagtatag ng Bridgewater Fund na si Dalio na ang US stock market ay kasalukuyang nasa bubble, at ang matinding konsentrasyon ng yaman ay nagpapalakas sa kahinaan ng merkado.

Ipinahayag niya na ang pagputok ng bubble ay hindi sanhi ng mataas na valuation, kundi dahil sa mga investor na biglang nangangailangan ng cash upang magbayad ng utang o buwis, kaya napipilitan silang ibenta ang kanilang mga asset. Sa konteksto na ang pinakamayayamang 10% ng populasyon sa US ay may hawak ng halos 90% ng stocks, ang panganib ng ganitong liquidity shock ay lalo pang tumitindi.

Sa isang panayam noong Huwebes, binigyang-diin ni Dalio na bagama't ang kasalukuyang sitwasyon ay hindi eksaktong kapareho ng noong 1929 o 1999, ang mga indicator na sinusubaybayan niya ay nagpapakita na mabilis na lumalapit ang US sa critical point ng bubble. "Talagang may bubble sa merkado," aniya, "ngunit hindi pa natin nakikita itong pumutok. At ang mahalaga, bago pumutok ang bubble, marami pang espasyo para tumaas."

Kapansin-pansin, hindi nakatuon si Dalio sa mga pangunahing aspeto ng kumpanya, kundi sa mas malawak na kahinaan ng estruktura ng merkado. Sa kasalukuyang matinding hindi pagkakapantay-pantay ng yaman, record-high na margin debt, at mga potensyal na policy shock gaya ng wealth tax, ang dynamics ng bubble ay nagiging lalo pang mapanganib.

Ang Trigger ng Pagputok ng Bubble ay ang Liquidity Crisis

Sa isang mahabang artikulo na inilathala rin sa X platform sa parehong araw, ipinaliwanag ni Dalio na ang bubble ay hindi basta-basta puputok dahil lamang sa sobrang taas ng valuation. Sa kasaysayan, ang tunay na sanhi ng pagbagsak ay ang liquidity crisis—kapag biglang nangangailangan ng pondo ang mga investor upang magbayad ng utang, buwis, o iba pang liquidity needs, kaya napipilitan silang magbenta ng malakihang asset.

Sinulat niya

Ang financial wealth ay walang halaga maliban kung ito ay ma-convert sa pera para gastusin. Ang ganitong sapilitang pagbebenta, at hindi masamang earnings report o pagbabago ng sentiment, ang tunay na dahilan ng pagbagsak ng merkado sa kasaysayan.

Ang mga kahinaan ng kasalukuyang merkado ay patuloy na naiipon. Ang margin debt ay umabot na sa record-high na $1.2 trillion. Ang California ay nag-iisip na magpataw ng one-time 5% wealth tax sa mga bilyonaryo, isang policy shock na maaaring magdulot ng malawakang liquidation ng asset. "Ang paghihigpit ng monetary policy ay isang klasikong trigger," ani Dalio, "ngunit ang mga bagay tulad ng wealth tax ay maaari ring mangyari."

K-shaped Economy na Nagpapalakas sa Kahinaan ng Merkado

Partikular na binigyang-diin ni Dalio na ang kasalukuyang konsentrasyon ng yaman ay nagpapalakas sa ganitong kahinaan. Ang pinakamayayamang 10% ng populasyon sa US ay may hawak ng halos 90% ng stocks at nagbibigay ng halos kalahati ng consumer spending. Ang ganitong konsentrasyon ay nagtatago ng paglala ng kalagayan ng mga nasa ibaba ng income ladder, na bumubuo ng tinatawag ng mga ekonomista na "K-shaped economy"—ang mga high-income households ay patuloy na umaangat, habang ang iba ay lalo pang napag-iiwanan.

Natuklasan kamakailan ni Mark Zandi, chief economist ng Moody's Analytics, na ang pinakamayayamang pamilya ang nagtutulak ng halos lahat ng paglago ng consumer spending, habang ang mga low-income Americans ay nagbabawas ng gastusin dahil sa pressure ng tariffs, mataas na borrowing costs, at rent inflation.

Inilarawan ni Lisa Shalett, chief investment officer ng Morgan Stanley Wealth Management, ang ganitong hindi pagkakapantay-pantay bilang "ganap na kabaliwan," at binanggit na ang bilis ng paggastos ng mga mayayamang pamilya ay anim hanggang pitong beses na mas mabilis kaysa sa pinakamababang income group. Maging si Fed Chair Powell ay umamin sa ganitong pagkakahati, na nagsasabing ang mga kumpanya ay nag-uulat na "ang ekonomiya ay nagpapakita ng matinding polarization," kung saan ang mga high-income consumers ay patuloy na gumagastos, habang ang iba ay nagda-downgrade ng kanilang consumption.

Paano Harapin ang Bubble Risk?

Bagama't nagbigay ng babala, hindi inirerekomenda ni Dalio na talikuran ng mga investor ang kasalukuyang rally. Sinabi niya na ang bubble ay maaaring tumagal nang mas matagal kaysa sa inaasahan ng mga nagdududa, at maaaring magdala ng malaking kita bago ito pumutok. Ang kanyang payo ay dapat maunawaan ng mga investor ang panganib, mag-diversify ng investment, at mag-hedge—lalo niyang binanggit ang gold na nag-record ng all-time high ngayong taon.

"Gusto kong ulitin, marami pang espasyo para tumaas bago pumutok ang bubble," aniya. Ngunit nagbabala siya sa artikulo: "Sa kasaysayan, ang mga ganitong sitwasyon ay nagdulot ng matinding conflict at malaking redistribution ng yaman."

Parehong kinikilala ng babala ni Dalio at ng tagumpay ng Nvidia na ang merkado ay mabilis na umuunlad sa paraang mahirap ipaliwanag gamit ang tradisyonal na modelo. Maaaring magpatuloy ang AI boom sa pagtulak pataas ng stock market, ngunit ang mekanismo ng bubble na inilarawan ni Dalio—maluwag na credit, konsentrasyon ng yaman, at kahinaan sa liquidity shock—ay sabay na humihigpit.

Narito ang buong thread ni Dalio:

Bagama't aktibo pa rin akong investor at puno ng passion sa investment, sa yugtong ito ng aking buhay, isa rin akong guro na nagsisikap ipasa ang aking natutunan tungkol sa kung paano gumagana ang realidad at ang mga prinsipyo na tumulong sa akin na harapin ito. Dahil mahigit 50 taon na akong nasa global macro investing at maraming aral ang natutunan ko mula sa kasaysayan, natural na karamihan sa aking naipapasa ay may kaugnayan dito.

Layon ng artikulong ito na talakayin ang:

- Ang mahalagang pagkakaiba ng yaman at pera,

- Paano pinapagana ng pagkakaibang ito ang bubble at depression, at

- Paano ang dinamikong ito, kasabay ng malaking wealth gap, ay maaaring magputok ng bubble at magdulot ng destructive depression sa pananalapi, lipunan, at pulitika.

Mahalagang maunawaan ang pagkakaiba at relasyon ng yaman at pera, lalo na ang: 1) Paano nabubuo ang bubble kapag ang laki ng financial wealth ay napakalaki kumpara sa dami ng pera; 2) Paano puputok ang bubble kapag kailangan ng pera at napipilitang ibenta ang yaman para makakuha ng pera.

Ang basic at madaling maintindihang konseptong ito tungkol sa kung paano gumagana ang mga bagay ay hindi pa malawak na nauunawaan, ngunit napakalaki ng naitulong nito sa aking investment.

Ang mga pangunahing prinsipyo na dapat malaman ay:

- Ang financial wealth ay madaling malikha, ngunit hindi ito nangangahulugan ng tunay na halaga;

- Ang financial wealth ay walang halaga maliban kung ito ay ma-convert sa perang magagamit sa paggasta;

- Ang pag-convert ng financial wealth sa perang magagamit sa paggasta ay nangangailangan ng pagbebenta nito (o pagkuha ng kita mula rito), na kadalasan ay nagdudulot ng pagputok ng bubble.

Tungkol sa "financial wealth ay madaling malikha, ngunit hindi ito nangangahulugan ng tunay na halaga," halimbawa, kung ang isang founder ng startup ay nagbenta ng shares ng kumpanya—sabihin nating nagkakahalaga ng $50 milyon—at tinukoy ang valuation ng kumpanya sa $1 billion, ang nagbenta ay naging bilyonaryo. Ito ay dahil ang kumpanya ay itinuturing na nagkakahalaga ng $1 billion, kahit na ang totoong pera na sumusuporta sa numerong iyon ay malayo sa $1 billion. Gayundin, kung ang isang mamimili ng publicly traded stock ay bumili ng maliit na bahagi sa isang tiyak na presyo, lahat ng shares ay binibigyan ng parehong valuation, kaya sa pamamagitan ng pag-multiply ng presyong iyon sa lahat ng shares, makukuha mo ang kabuuang yaman ng kumpanya. Siyempre, maaaring hindi ganoon kataas ang tunay na halaga ng mga kumpanyang ito, dahil ang halaga ng asset ay nakadepende lamang sa presyo kung saan ito maibebenta.

Tungkol sa "ang financial wealth ay walang halaga maliban kung ito ay ma-convert sa pera," ito ay dahil hindi direktang magagamit ang yaman sa paggasta, samantalang ang pera ay magagamit agad.

Kapag napakalaki ng yaman kumpara sa dami ng pera, at kailangang ibenta ng may hawak ng yaman ang kanilang asset para makakuha ng pera, umiiral ang ikatlong prinsipyo: "Ang pag-convert ng financial wealth sa perang magagamit sa paggasta ay nangangailangan ng pagbebenta nito (o pagkuha ng kita mula rito), na kadalasan ay nagdudulot ng pagputok ng bubble at pagpasok sa depression."

Kung nauunawaan mo ito, mauunawaan mo kung paano nabubuo ang bubble at kung paano ito puputok at magiging depression, na makakatulong sa iyong mag-predict at harapin ang bubble at depression.

Mahalaga ring maunawaan na bagama't parehong magagamit ang pera at credit sa pagbili ng mga bagay, a) ang pera ay nagse-settle ng transaksyon, samantalang ang credit ay lumilikha ng utang na kailangang bayaran ng pera sa hinaharap; b) madaling malikha ang credit, ngunit ang pera ay tanging central bank lang ang maaaring lumikha. Bagama't iniisip ng mga tao na kailangan ng pera para makabili ng mga bagay, hindi ito ganap na totoo dahil maaaring gumamit ng credit para bumili, na lumilikha ng utang na kailangang bayaran. Karaniwan, ito ang bumubuo ng bubble.

Ngayon, tingnan natin ang isang halimbawa.

Bagama't sa kasaysayan, pareho ang mekanismo ng lahat ng bubble at pagputok ng bubble, gagamitin ko ang bubble noong 1927-1929 at ang pagputok ng bubble noong 1929-1933 bilang halimbawa. Kung iisipin mo mula sa mekanismo kung paano nabuo ang bubble noong late 1920s, paano ito puputok at naging depression noong 1929-1933, at kung paano tinugunan ni President Roosevelt ang pagputok ng bubble noong Marso 1933, mauunawaan mo kung paano gumagana ang mga prinsipyong nabanggit ko.

Ano ang pondo na nagtulak sa biglang pagtaas ng stock market at bumuo ng bubble? Saan nagmula ang bubble? Ang common sense ay nagsasabi na kung limitado ang supply ng pera at lahat ng bagay ay kailangang bilhin gamit ang pera, ang pagbili ng isang bagay ay nangangahulugan ng pagkuha ng pondo mula sa iba pang bagay. Dahil sa pagbebenta, maaaring bumaba ang presyo ng mga bagay na pinagkunan ng pondo, at tumaas ang presyo ng binili. Gayunpaman, noon (halimbawa, late 1920s) at ngayon, hindi pera kundi credit ang nagtutulak ng biglang pagtaas ng stock market. Hindi kailangan ng pera para malikha ang credit, at ginagamit ito sa pagbili ng stocks at iba pang asset na bumubuo ng bubble. Ang mekanismo noon (na siyang pinaka-classic) ay: ang mga tao ay lumilikha at nangungutang ng credit para bumili ng stocks, kaya lumilikha ng utang na kailangang bayaran. Kapag ang perang kailangan para bayaran ang utang ay mas malaki kaysa sa perang kinikita ng stocks, napipilitan ang mga tao na ibenta ang financial assets, kaya bumababa ang presyo. Ang proseso ng pagbuo ng bubble ay nagdudulot din ng pagputok nito.

Ang mga general principle na nagtutulak sa bubble at pagputok ng bubble ay:

Kapag ang pagbili ng financial assets ay pangunahing nakabatay sa paglago ng credit, na nagdudulot ng paglaki ng yaman kumpara sa dami ng pera (ibig sabihin, mas malaki ang yaman kaysa sa pera), nabubuo ang bubble; kapag kailangan nang ibenta ang yaman para makakuha ng pera, puputok ang bubble. Halimbawa, noong 1929 hanggang 1933, napilitan ang mga tao na ibenta ang stocks at iba pang asset para bayaran ang utang na ginamit sa pagbili ng mga ito, kaya bumaliktad ang mekanismo ng bubble. Natural, habang mas marami ang nangungutang at bumibili ng stocks, mas maganda ang performance ng stocks, mas gusto ng mga tao bumili. Hindi na kailangang magbenta ng ibang bagay para bumili ng stocks dahil maaaring gumamit ng credit. Habang lumalaki ang pagbili gamit ang credit, humihigpit ang credit, tumataas ang interest rate, dahil malakas ang demand sa utang at pinapayagan ng Fed na tumaas ang interest rate (ibig sabihin, hinigpitan ang monetary policy). Kapag kailangang bayaran ang utang, kailangang ibenta ang stocks para makalikom ng pera, kaya bumababa ang presyo, nagkakaroon ng default, bumababa ang collateral value, nababawasan ang supply ng credit, at ang bubble ay nagiging self-reinforcing depression, na sinusundan ng Great Depression.

Ang mga dynamic na ito ay nagtutulak sa bubble at pagputok ng bubble ayon sa mga sumusunod na general principle:

Kapag ang pagbili ng financial assets ay pangunahing nakabatay sa paglago ng credit, na nagdudulot ng paglaki ng yaman kumpara sa dami ng pera (ibig sabihin, mas malaki ang yaman kaysa sa pera), nabubuo ang bubble; kapag kailangan nang ibenta ang yaman para makakuha ng pera, puputok ang bubble. Halimbawa, noong 1929 hanggang 1933, napilitan ang mga tao na ibenta ang stocks at iba pang asset para bayaran ang utang na ginamit sa pagbili ng mga ito, kaya bumaliktad ang mekanismo ng bubble. Natural, habang mas marami ang nangungutang at bumibili ng stocks, mas maganda ang performance ng stocks, mas gusto ng mga tao bumili. Hindi na kailangang magbenta ng ibang bagay para bumili ng stocks dahil maaaring gumamit ng credit. Habang lumalaki ang pagbili gamit ang credit, humihigpit ang credit, tumataas ang interest rate, dahil malakas ang demand sa utang at pinapayagan ng Fed na tumaas ang interest rate (ibig sabihin, hinigpitan ang monetary policy). Kapag kailangang bayaran ang utang, kailangang ibenta ang stocks para makalikom ng pera, kaya bumababa ang presyo, nagkakaroon ng default, bumababa ang collateral value, nababawasan ang supply ng credit, at ang bubble ay nagiging self-reinforcing depression, na sinusundan ng Great Depression.

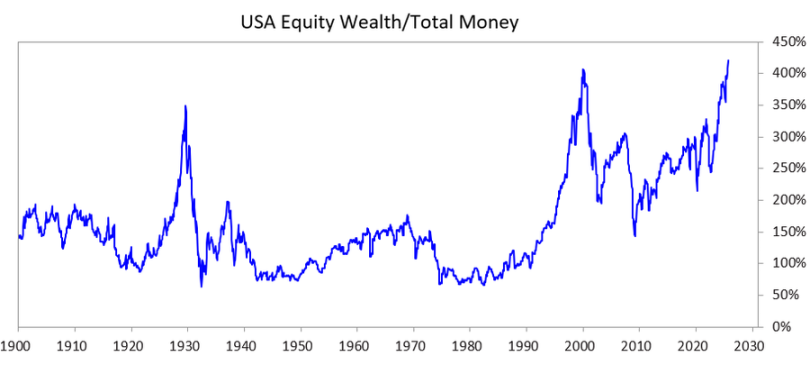

Para masuri kung paano ang dinamikong ito, kasabay ng malaking wealth gap, ay maaaring magputok ng bubble at magdulot ng matinding pinsala sa pananalapi, lipunan, at pulitika, inanalisa ko ang chart sa ibaba. Ipinapakita ng chart ang wealth/money gap noon at ngayon, pati na rin ang ratio ng kabuuang halaga ng stocks sa kabuuang halaga ng pera.

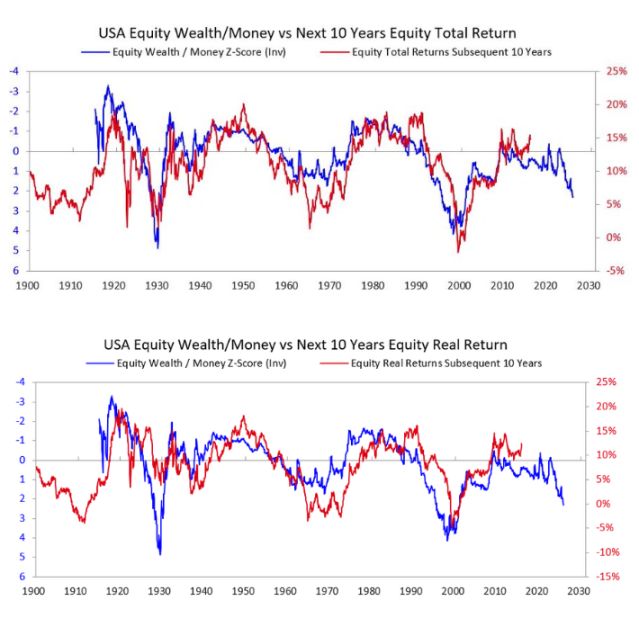

Ang susunod na dalawang chart ay nagpapakita kung paano ipinapahiwatig ng reading na ito ang nominal at real returns sa susunod na 10 taon. Sapat na ang mga chart mismo para ipaliwanag ang punto.

Kapag naririnig ko ang mga tao na sinusubukang i-assess kung ang isang stock o ang stock market ay nasa bubble sa pamamagitan ng paghusga kung magiging sapat na profitable ang kumpanya sa paglipas ng panahon para magbigay ng sapat na return sa kasalukuyang presyo, naiisip ko na hindi nila nauunawaan ang bubble dynamics. Bagama't mahalaga kung magkano ang kikitain ng investment sa huli, hindi ito ang pangunahing dahilan ng pagputok ng bubble. Hindi puputok ang bubble dahil lang sa isang araw ay magigising ang mga tao at magpapasya na hindi sapat ang kikitain sa hinaharap para bigyang-katwiran ang presyo. Pagkatapos ng lahat, maaaring tumagal ng maraming taon, kahit dekada, bago makita kung sapat ang kikitain para suportahan ang magandang investment return. Ang prinsipyo na dapat tandaan ay:

Ang bubble ay puputok kapag nagsimulang matuyo ang pondo na pumapasok sa asset, at ang mga may hawak ng stocks at/o iba pang asset ay kailangang ibenta ang mga ito para makakuha ng pera para sa isang layunin (karaniwan ay pambayad ng utang).

Karaniwan, ano ang susunod na nangyayari?

Pagkatapos ng pagputok ng bubble, kapag kulang ang pera at credit para matugunan ang pangangailangan ng mga may hawak ng financial assets, bumabagsak ang merkado at ekonomiya, at kadalasang lumalala ang internal social at political turmoil. Kung may malaking wealth gap, lalo pang lumalala ang sitwasyon, dahil pinalalala ng wealth gap ang hidwaan at galit sa pagitan ng mayayaman/kanan at mahihirap/kaliwa. Sa kasong tinitingnan natin noong 1927-33, ang dinamikong ito ay nagdulot ng Great Depression na may matinding internal conflict, lalo na sa pagitan ng mayayaman/kanan at mahihirap/kaliwa. Ang dinamikong ito ay nagpatalsik kay President Hoover at nagluklok kay Roosevelt bilang presidente.

Siyempre, kapag puputok ang bubble at bumagsak ang merkado at ekonomiya, nagdudulot ito ng malalaking political change, malaking deficit, at malawakang debt monetization. Sa halimbawa ng 1927-33, ang pagbagsak ng merkado at ekonomiya ay nangyari noong 1929-32, nagkaroon ng political change noong 1932, at nagdulot ng malaking budget deficit sa gobyerno ni Roosevelt noong 1933.

Ang kanyang central bank ay nag-imprenta ng maraming pera, na nagdulot ng depreciation ng currency (halimbawa, kumpara sa gold). Ang ganitong depreciation ay nagpagaan sa kakulangan ng pera at: a) tumulong sa mga systemically important na debtor na bayaran ang utang; b) nagtaas ng asset prices; c) nagpasigla ng ekonomiya. Ang mga lider na umuupo sa ganitong panahon ay kadalasang gumagawa ng mga shocking fiscal reform, na hindi ko na tatalakayin dito, ngunit tiyak na ang mga panahong ito ay kadalasang nagdudulot ng matinding conflict at malaking redistribution ng yaman. Halimbawa, kay Roosevelt, nagdulot ito ng serye ng major fiscal policy reform na layong ilipat ang yaman mula sa itaas pababa (halimbawa, tinaasan ang top marginal income tax rate mula 25% noong 1920s hanggang 79%, malaking taas sa estate at gift tax, at malaking dagdag sa social welfare programs at subsidies). Nagdulot din ito ng matinding conflict sa loob at labas ng bansa.

Iyan ang tipikal na dynamics. Sa kasaysayan, napakaraming lider at central bank sa napakaraming bansa at taon ang paulit-ulit na nagkamali sa parehong paraan, na hindi ko na kayang isa-isahin dito. By the way, bago ang 1913, walang central bank ang US at walang kapangyarihan ang gobyerno na mag-imprenta ng pera, kaya mas madalas ang bank default at deflationary depression. Sa alinmang kaso, nalulugi ang bondholders, at kumikita ang may hawak ng gold.

Bagama't mahusay na ipinapakita ng 1927-33 na halimbawa ang classic bubble-depression cycle, isa ito sa mga mas matinding kaso. Makikita mo ang parehong dynamics sa mga pangyayari na nagdulot kay President Nixon at sa Fed na gawin ang eksaktong parehong bagay noong 1971, at sa halos lahat ng iba pang bubble at depression (halimbawa, Japan noong 1989-90, internet bubble noong 2000, atbp.). Ang mga bubble at depression na ito ay may iba pang mga tipikal na katangian (halimbawa, ang merkado ay pinapaboran ng mga baguhang investor na nahuhumaling sa hype, bumibili gamit ang leverage, nalulugi nang malaki, at nagagalit pagkatapos).

Ang ganitong pattern ng dynamics ay umiiral na sa libu-libong taon (ibig sabihin, mas malaki ang demand sa pera kaysa sa supply). Napipilitan ang mga tao na ibenta ang yaman para makakuha ng pera, puputok ang bubble, kasunod ang default, money printing, at masamang epekto sa ekonomiya, lipunan, at pulitika. Sa madaling salita, ang imbalance sa pagitan ng financial wealth at money supply, at ang pag-convert ng financial wealth (lalo na ng debt assets) sa pera, ay laging ugat ng bank run, maging sa private banks o central banks na kontrolado ng gobyerno. Ang mga run na ito ay nagdudulot ng default (karaniwan bago ang Fed), o nagtutulak sa central bank na lumikha ng pera at credit para sa mga critical na institusyon upang matiyak na mababayaran nila ang utang at maiwasan ang bankruptcy.

Kaya, tandaan:

Kapag ang mga pangakong magbayad ng pera (ibig sabihin, debt assets) ay mas malaki kaysa sa aktwal na dami ng pera, at may pangangailangan na ibenta ang financial assets para makakuha ng pera, mag-ingat sa pagputok ng bubble at siguraduhing protektado ka (halimbawa, huwag magkaroon ng malaking credit risk exposure at maghawak ng ilang gold). Kung mangyayari ito kasabay ng malaking wealth gap, mag-ingat sa malalaking pagbabago sa pulitika at yaman, at siguraduhing handa ka.

Bagama't ang pagtaas ng interest rate at paghigpit ng credit ay laging pangunahing dahilan ng pagbebenta ng asset para makakuha ng pera, anumang dahilan na lumilikha ng demand sa pera—halimbawa, wealth tax—at pagbebenta ng financial wealth para makuha ang perang iyon, ay maaaring mag-trigger ng ganitong dynamics.

Kapag may malaking wealth/money gap kasabay ng malaking wealth gap, dapat itong ituring na napakadelikadong sitwasyon.

Mula 1920s hanggang ngayon

(Kung ayaw mong basahin ang maikling paglalarawan kung paano tayo nakarating mula 1920s hanggang ngayon, maaari mong laktawan ang bahaging ito.)

Bagama't nabanggit ko kung paano nagdulot ng depression at Great Depression ang bubble noong 1920s, para mabilis kang ma-update, ang depression na iyon at ang kasunod na Great Depression ay nagdulot kay President Roosevelt na mag-default noong 1933 sa pangakong mag-deliver ng hard currency (gold) sa promised price. Nag-imprenta ang gobyerno ng maraming pera, at tumaas ang presyo ng gold ng halos 70%. Lalaktawan ko na kung paano nagdulot ng re-inflation noong 1933-38 ng tightening noong 1938; kung paano nagdulot ng "recession" noong 1938-39 ng kondisyon para sa ekonomiya at pamumuno, at kung paano, kasabay ng pag-angat ng Germany at Japan bilang mga bagong kapangyarihan na hinahamon ang UK at US, nagdulot ng World War II; at kung paano dinala tayo ng classic long cycle dynamics mula 1939 hanggang 1945 (nang bumagsak ang lumang monetary, political, at geopolitical order at nabuo ang bago).

Hindi ko na tatalakayin nang detalyado ang mga dahilan, ngunit dapat tandaan na ang mga ito ay nagdulot sa US na maging napakayaman (noon, hawak ng US ang dalawang-katlo ng pera sa mundo, at lahat ng ito ay gold), at napakalakas (gumawa ng kalahati ng global GDP at military superpower). Kaya, nang itinatag ang Bretton Woods system, nanatili itong nakatali sa gold, at ang US dollar ay naka-peg sa gold (ang ibang bansa ay maaaring bumili ng gold gamit ang dollars sa $35 per ounce), at ang ibang currency ay naka-peg din sa gold. Pagkatapos, mula 1944 hanggang 1971, mas malaki ang ginastos ng US government kaysa sa kinita sa buwis, kaya malaki ang inutang at ibinenta ang utang, na nagdulot ng gold claims na mas malaki kaysa sa gold reserves ng central bank. Nang makita ito ng ibang bansa, nagsimula silang i-convert ang kanilang papel na pera sa gold. Nagdulot ito ng matinding paghigpit ng pera at credit, kaya ginaya ni President Nixon noong 1971 ang ginawa ni Roosevelt noong 1933, muling pinababa ang halaga ng fiat money kumpara sa gold, at tumaas ang presyo ng gold. Mula noon, a) mabilis na tumaas ang government debt at debt service cost kumpara sa tax revenue na kailangan para bayaran ang utang (lalo na pagkatapos ng 2008 global financial crisis at pagkatapos ng 2020 COVID-19 financial crisis); b) lumaki ang income at value gap hanggang sa kasalukuyang antas, na nagdulot ng hindi mapagkasundong political division; c) maaaring may bubble sa stock market, at ang bubble ay pinapalakas ng credit, utang, at speculation sa bagong teknolohiya.

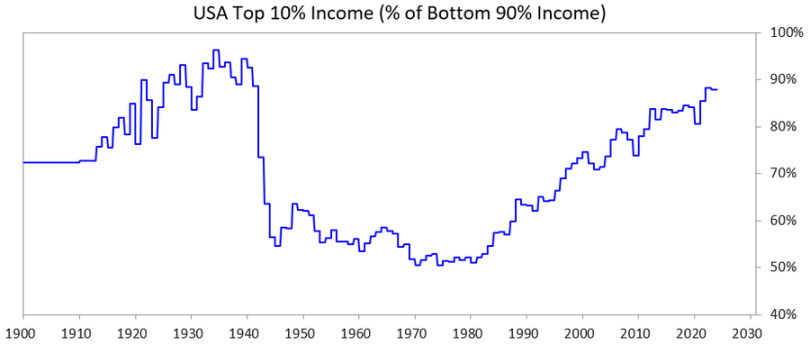

Ipinapakita ng chart sa ibaba ang income share ng top 10% kumpara sa bottom 90%—makikita mong napakalaki ng gap ngayon.

Nasaan tayo ngayon

Ang US at lahat ng iba pang over-indebted at democratic na bansa ay nahaharap ngayon sa ganitong dilemma: a) Hindi na nila kayang dagdagan ang utang gaya ng dati; b) Hindi nila kayang magtaas ng buwis nang malaki; c) Hindi nila kayang magbawas ng gastusin nang malaki para maiwasan ang deficit at pagtaas ng utang, kaya sila ay natatali.

Mas detalyadong paliwanag:

Hindi na sila makakautang ng sapat dahil kulang na ang demand sa kanilang utang sa free market. (Ito ay dahil sobra na ang utang nila, at sobra na ang hawak ng mga debt holder.) Bukod dito, ang mga international holder ng utang ng ibang bansa ay nag-aalala na baka hindi nila mabawi ang pera dahil sa mga conflict gaya ng digmaan, kaya humina ang kanilang kagustuhang bumili ng bonds at inililipat ang kanilang asset sa gold.

Hindi nila kayang magtaas ng buwis nang sapat dahil kung tataasan ang buwis ng top 1-10% (na may hawak ng karamihan ng yaman), a) aalis ang mga ito at dadalhin ang kanilang buwis, o b) mawawala ang suporta ng mga politiko mula sa top 1-10% (mahalaga ito para pondohan ang mahal na kampanya), o c) puputok ang bubble.

Hindi nila kayang magbawas ng gastusin at welfare nang sapat dahil hindi ito politically, at marahil morally, katanggap-tanggap, lalo na't ang mga bawas ay disproportionate na makakaapekto sa bottom 60%...

...kaya sila ay natatali.

Dahil dito, lahat ng over-indebted, mayamang bansa na may malaking value gap at democratic government ay nahaharap sa dilemma.

Dahil sa mga kondisyong ito, sa paraan ng pagpapatakbo ng democratic political system, at sa ugali ng mga tao, nangangako ang mga politiko ng mabilisang solusyon, nabibigo magbigay ng kasiya-siyang resulta, at mabilis na napapalitan ng iba pang politiko na nangangako rin ng mabilisang solusyon, nabibigo, at napapalitan, paulit-ulit. Kaya't sa nakaraang limang taon, parehong UK at France (na may sistema ng mabilisang pagpapalit ng lider) ay nagpalit ng apat na punong ministro bawat isa.

Sa madaling salita, ang nakikita natin ngayon ay ang classic pattern sa yugtong ito ng long cycle. Mahalagang maunawaan ang dinamikong ito, at ngayon ay dapat malinaw na ito.

Samantala, ang stock market at yaman ay labis na nakatuon sa top AI-related stocks (halimbawa, Magnificent Seven) at ilang super-rich, habang ang AI ay pumapalit sa labor, na nagpapalawak ng wealth/money gap at wealth gap sa pagitan ng mga tao. Maraming beses nang nangyari ang ganitong dynamics sa kasaysayan, at naniniwala akong malamang na magdulot ito ng matinding political at social backlash, na tiyak na magbabago ng wealth distribution, at sa pinakamatinding kaso ay maaaring magdulot ng matinding social at political turmoil.

Ngayon, tingnan natin kung paano ang dinamikong ito at malaking wealth gap ay magdudulot ng problema sa monetary policy at maaaring magdulot ng wealth tax, na magpaputok ng bubble at magdudulot ng depression.

Data Situation

Iko-kompara ko ngayon ang top 10% sa bottom 60% ng populasyon ayon sa yaman at kita. Pinili ko ang bottom 60% dahil sila ang bumubuo ng karamihan ng populasyon.

Sa madaling sabi:

- Ang pinakamayayaman (top 1-10%) ay may mas maraming yaman, kita, at stock ownership kaysa sa karamihan (bottom 60%).

- Ang karamihan ng yaman ng pinakamayayaman ay mula sa appreciation ng kanilang asset, na hindi binubuwisan hangga't hindi ibinebenta (hindi tulad ng kita na binubuwisan agad).

- Habang lumalago ang AI boom, lumalaki at maaaring bumilis pa ang mga gap na ito.

- Kung magkakaroon ng wealth tax, kailangang magbenta ng asset para magbayad ng buwis, na maaaring magputok ng bubble.

Mas detalyado:

Sa US, ang top 10% ng households ay mga edukado at mataas ang productivity, kumikita ng halos 50% ng total income, may hawak ng halos dalawang-katlo ng total wealth, may hawak ng halos 90% ng lahat ng stocks, at nagbabayad ng halos dalawang-katlo ng federal income tax, at lahat ng numerong ito ay patuloy na tumataas. Sa madaling salita, maganda ang kalagayan nila at malaki ang kontribusyon nila.

Sa kabilang banda, ang bottom 60% ay mababa ang edukasyon (halimbawa, 60% ng Americans ay may reading level na mas mababa sa grade six), mababa ang productivity, kumikita lamang ng 30% ng total income, may hawak ng 5% ng total wealth, may hawak ng 5% ng lahat ng stocks, at nagbabayad ng mas mababa sa 5% ng federal tax. Ang kanilang yaman at economic prospects ay halos hindi gumagalaw, kaya financially strained sila.

Siyempre, malaki ang pressure na buwisan ang yaman at pera, at i-redistribute ang mga ito mula sa top 10% papunta sa bottom 60%.

Bagama't hindi pa tayo nagkaroon ng wealth tax, ngayon ay malaki ang pressure na ipatupad ito sa state at federal level. Bakit hindi ito binubuwisan noon, at ngayon ay gusto na? Dahil ang pera ay nakatuon sa yaman—ibig sabihin, ang karamihan ng yaman ng top ay hindi mula sa labor income kundi mula sa appreciation ng asset na hindi binubuwisan.

Tatlong pangunahing problema ng wealth tax:

- Maaaring lumipat ang mayayaman, at kapag lumipat sila, dala nila ang kanilang talento, productivity, kita, yaman, at buwis, na nagpapababa sa mga ito sa lugar na iniwan at nagpapataas sa lugar na nilipatan;

- Mahirap ipatupad ang wealth tax (alam mo na ang dahilan, at ayokong lumayo sa paksa dahil mahaba na ang artikulo);

- Ang wealth tax ay nag-aalis ng pondo mula sa investment na nagpapataas ng productivity at ibinibigay sa gobyerno, na nakabatay sa hindi tiyak na assumption na magagamit ng gobyerno ang pondo para gawing productive at prosperous ang bottom 60%.

Dahil dito, mas gusto kong makita ang isang katanggap-tanggap na tax sa unrealized capital gains (halimbawa, 5-10% na tax). Ngunit ibang usapan na ito, at tatalakayin sa ibang pagkakataon.

P.S.: Paano gagana ang wealth tax?

Sa mga susunod na artikulo, mas detalyado kong tatalakayin ito. Sa ngayon, ipaliwanag lang natin na ang US household balance sheet ay nagpapakita ng halos $150 trillion na total wealth, ngunit mas mababa sa $5 trillion dito ay cash o deposits. Kaya kung magpapatupad ng 1-2% annual wealth tax, ang annual cash demand ay lalampas sa $1-2 trillion—at hindi naman mas malaki diyan ang cash pool.

Anumang katulad na hakbang ay magpaputok ng bubble at magdudulot ng pagbagsak ng ekonomiya. Siyempre, hindi lahat ang tatamaan ng wealth tax kundi ang mayayaman lang. Mahaba na ang artikulo kaya hindi ko na idedetalye ang mga numero. Sa madaling sabi, ang wealth tax ay: 1) magdudulot ng sapilitang pagbebenta ng private equity at public equity, na magpapababa ng valuation; 2) magpapataas ng demand sa credit, na maaaring magtaas ng borrowing cost ng mayayaman at ng buong merkado; 3) mag-eengganyo ng offshore transfer ng yaman o paglilipat sa mga lugar na mas friendly sa gobyerno. Kung magpapatupad ng wealth tax sa unrealized gains o illiquid assets (halimbawa, private equity, venture capital, o concentrated public equity), lalo pang titindi ang mga pressure na ito.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Ang Gold Hoard ng Tether ay Lumobo sa 116 Tons, Katumbas ng Maliit na mga Central Bank

Ang lihim na kwento sa likod ng biglaang pagtaas ng ZEC: Ang paglilipat ng ligtas na kanlungan ng mga tulad nina Chen Zhi at Qian Zhimin

Ang Bitcoin ay insurance laban sa fiat currency; Ang Zcash (ZEC) ay insurance laban sa Bitcoin.

Walong Taon ng Solana: Kuwento sa Likod ng Lahat mula kay Anatoly

Napakagaling ng founder at produkto, pero bakit hindi tumataas ang token?