Bumagsak ng Higit 80% ang Presyo ng Stock - Gaano Katagal Makakatagal ang Huling Mamimili ng Ethereum, ang BitMine?

Habang humina ang tatlong pangunahing mamimili, si BitMine lamang ang nakakaranas ng matinding pressure sa pagbebenta ng ETH. Sa lumulutang na pagkalugi na umaabot sa 3 billion, ito ay isang matinding sugal sa pagitan ng "pagbili sa pagbaba" at "pagsalo sa bumabagsak na kutsilyo."

Original Article Title: "Pagkatapos ng 80% Pagbagsak ng Presyo, Mali ba ang Halaga ng BitMine?"

Original Article Author: Zhou, ChainCatcher

Patuloy na bumabagsak ang crypto market, kung saan ang presyo ng Ethereum ay bumaba ng halos 40% mula sa tuktok nito simula noong Nobyembre, at ang mga ETF ay nakakaranas ng tuloy-tuloy na paglabas ng pondo. Sa panahong ito ng sistemikong pagbaba, ang pinakamalaking Ethereum treasury company, ang BitMine, ay naging sentro ng atensyon. Ang Founders Fund ni Peter Thiel ay binawasan ng kalahati ang kanilang BMNR holdings, habang ang ARK Invest ni Cathie Wood at JPMorgan ay piniling dagdagan ang kanilang posisyon laban sa agos.

Ang magkakasalungat na pananaw ng kapital ay naglagay sa "5% Alchemy" ng BitMine sa ilalim ng masusing pagsusuri: 3.56 milyong ETH, $3 bilyong unrealized losses, mNAV na bumaba sa 0.8. Bilang isa sa mga huling muog ng buying pressure ng Ethereum, gaano katagal pa makakabili ang BitMine? Mayroon bang misalignment sa halaga? Matapos huminto ang DAT flywheel, sino ang susunod na kukuha ng ETH?

1. 5% Alchemy ng BitMine, Gaano Katagal Kakayanin ng Pondo?

Ang BitMine, bilang pangalawang pinakamalaking cryptocurrency treasury company pagkatapos ng MicroStrategy, ay nagplano na bumili ng tokens na katumbas ng 5% ng kabuuang supply ng Ethereum sa hinaharap. Noong Nobyembre 17, inihayag ng BitMine na ang kanilang hawak na Ethereum ay umabot na sa 3.56 milyong coins, na halos 3% ng circulating supply, na lumalagpas na sa kalahati ng pangmatagalang layunin na 6 milyong coins. Bukod dito, kasalukuyan silang may hawak na humigit-kumulang $11.8 bilyon sa crypto assets at cash, kabilang ang 192 bitcoins, $6.07 bilyon na unleveraged cash, at 13.7 milyong shares ng Eightco Holdings.

Mula nang ilunsad ang malakihang plano ng pag-iipon ng coin noong Hulyo, naging sentro ng atensyon ng merkado ang BitMine. Sa panahong iyon, ang presyo ng kanilang stock ay sumabay sa pagtaas ng presyo ng Ethereum, at ang "buying pressure market cap" na kwento ay nakita ng mga mamumuhunan bilang bagong paradigma sa crypto space.

Gayunpaman, habang lumamig ang merkado at humigpit ang liquidity, nagsimulang bumaligtad ang sentimyento ng merkado. Ang pagbagsak ng presyo ng Ethereum ay nagpadama na mas mapanganib ang agresibong bilihan ng BitMine. Batay sa average purchase price na $4009, ang unrealized losses ng BitMine ay halos umabot na sa $3 bilyon. Bagaman hayagang ipinahayag ng Chairman of the Board na si Tom Lee ang bullish na pananaw sa Ethereum at sinabing magpapatuloy ang kumpanya sa pag-iipon sa mababang presyo, ang pokus ng mga mamumuhunan ay lumipat mula sa "gaano pa karami ang mabibili nila" tungo sa "gaano katagal silang makakatagal".

Ang kasalukuyang cash reserve ng BitMine ay humigit-kumulang $6.07 bilyon, na ang pondo ng kumpanya ay pangunahing nagmumula sa dalawang channel.

Una ay ang kita mula sa cryptocurrency asset. Umaasa ang BitMine sa immersion-cooled Bitcoin mining at consulting services upang makabuo ng panandaliang cash flow, habang nagsta-stake din ng Ethereum para sa pangmatagalang kita. Ayon sa kumpanya, ang kanilang ETH holdings ay naka-stake, na nagdadala ng humigit-kumulang $400 milyon sa netong kita.

Pangalawa ay ang financing sa secondary market. Inilunsad ng kumpanya ang ATM stock sales plan, na nagpapahintulot na magbenta ng bagong shares para sa cash anumang oras nang walang preset na presyo o sukat. Hanggang ngayon, naglabas na ang kumpanya ng bilyon-bilyong dolyar na stock at nakahikayat ng institutional funds, kabilang ang mga kilalang institusyon gaya ng ARK, JPMorgan Chase, at Fidelity. Ayon kay Tom Lee: kapag bumibili ng malakihan ang mga institusyon ng BMNR, ang mga pondong ito ay gagamitin upang bumili ng ETH.

Sa pamamagitan ng dual-drive ng pag-iipon ng ETH at pagbuo ng kita, sinusubukan ng BitMine na baguhin ang lohika ng corporate capital allocation, ngunit ang mga pagbabago sa kapaligiran ng merkado ay nagpapahina sa katatagan ng modelong ito.

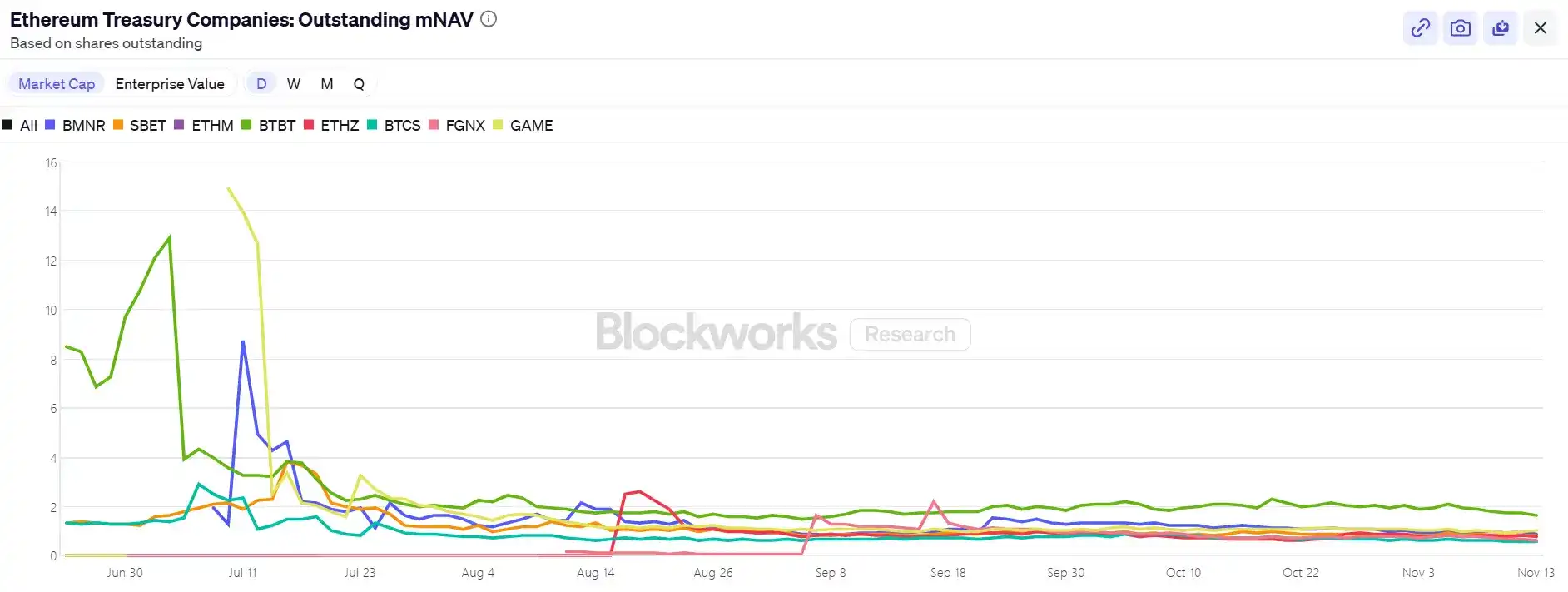

Sa aspeto ng presyo ng stock, ang BitMine (BMNR) ay nasa ilalim ng tiyak na pressure, na ang presyo ay bumaba ng humigit-kumulang 80% mula sa tuktok noong Hulyo, kasalukuyang may halaga na nasa $9.2 bilyon, mas mababa kaysa sa halaga ng ETH holdings na $10.6 bilyon (sa ETH price na $3000), at ang mNAV ay bumaba sa 0.86. Ang discount na ito ay sumasalamin sa mga alalahanin ng merkado tungkol sa unrealized losses ng kumpanya at sa sustainability ng pondo.

II. Presyo ng ETH: Ang Huling Hibla - Tatlong Nakikitang Pagkakaiba ng Buying Power, Exodus sa Staking

Mula sa macro na pananaw, nagbigay ng hawkish na signal ang Fed, binawasan ang posibilidad ng rate cut sa Disyembre, na nagdulot ng pangkalahatang kahinaan sa crypto market at malaking pagbaba ng risk appetite.

Kasalukuyan, sinusubukan ng ETH ang $3000, bumaba ng higit sa 30% mula sa tuktok nitong $4900 noong Agosto. Ang round ng correction na ito ay muling nagtuon ng pansin ng merkado sa isang mahalagang tanong: kung ang lakas na sumusuporta sa presyo noon ay mula sa treasury companies at institutional holdings, sino ang papalit kapag humina ang buying interest?

Sa mga nakikitang pwersa ng merkado, ang tatlong pangunahing buying sides - ETFs, treasury companies, at on-chain funds - ay nagpapakita ng pagkakaiba sa iba't ibang direksyon.

Una, malaki ang bumagal ng inflow trend ng Ethereum-related ETFs. Ang kabuuang hawak ng Ethereum ETFs ay kasalukuyang nasa 6.3586 milyong ETH, na 5.25% ng kabuuang supply. Ayon sa datos ng SoSoValue, hanggang kalagitnaan ng Nobyembre, ang kabuuang net assets ng Ethereum spot ETFs ay humigit-kumulang $18.76 bilyon, na may malalaking outflows na lumalagpas sa inflows ngayong buwan, na may daily outflows na umaabot sa $180 milyon. Kumpara sa tuloy-tuloy na net inflows mula Hulyo hanggang Agosto, ang fund curve ay lumipat mula sa tuloy-tuloy na pagtaas tungo sa pabagu-bagong pagbaba.

Ang pagbagsak na ito ay hindi lamang nagpapahina sa potensyal na buying power, kundi nagpapakita rin na hindi pa lubusang nakakabawi ang kumpiyansa ng merkado mula sa pagbagsak. Karaniwang kinakatawan ng mga ETF investor ang medium- hanggang long-term allocation funds, at ang kanilang paglabas ay nagpapahiwatig ng pagbagal ng incremental demand para sa Ethereum sa pamamagitan ng tradisyunal na financial channels. Kapag hindi na nagbibigay ng upward momentum ang ETFs, maaari pa itong magpalala ng volatility sa maikling panahon.

Pangalawa, pumasok na rin sa divergent stage ang Digital Asset Treasury (DAT) companies. Sa kasalukuyan, ang kabuuang Ethereum strategic reserve ng treasury companies ay 6.2393 milyong ETH, na 5.15% ng supply. Malaki ang bumagal ng pace ng accumulation nitong mga nakaraang buwan, na halos ang BitMine na lang ang natitirang malaking buyer na patuloy sa malakihang pagbili. Sa nakaraang linggo, muling bumili ang BitMine ng 67,021 ETH, patuloy na ipinatutupad ang strategy ng buying the dip; matapos bumili ng 19,300 ETH noong Oktubre 18, hindi na muling bumili ang SharpLink at kasalukuyang nalulugi dahil ang average cost nito ay nasa $3,609.

Sa kabilang banda, ang ilang maliliit at katamtamang laki ng treasury companies ay napipilitang magbawas, kung saan ang ETHZilla ay nagbenta ng humigit-kumulang 40,000 ETH sa pagtatapos ng Oktubre upang mag-buyback ng shares, sinusubukang paliitin ang discount range at patatagin ang presyo ng stock sa pamamagitan ng pagbebenta ng ilang ETH.

Ipinapakita ng divergence na ito na ang treasury industry ay lumilipat mula sa pangkalahatang expansion tungo sa structural adjustment. Ang mga nangungunang kumpanya ay kayang panatilihin ang pagbili dahil sa pondo at kumpiyansa, habang ang maliliit at katamtamang kumpanya ay nahaharap sa liquidity constraints at debt pressure. Ang baton ng merkado ay lumilipat mula sa malawakang incremental buying pressure tungo sa ilang "nag-iisang mandirigma" na may kapital na kalamangan.

Sa on-chain na antas, ang mga short-term fund dominators ay nananatiling mga whale at high-frequency addresses, ngunit hindi sila bumubuo ng lakas na sumusuporta sa presyo. Kamakailan, ang malaking trader na matagal nang bullish sa ETH ay sunod-sunod na na-liquidate, na sa ilang antas ay nakasira ng trading confidence. Ayon sa datos ng Coinglass, ang kabuuang open interest ng ETH sa contracts ay halos nabawasan ng kalahati mula sa tuktok noong Agosto, mabilis na lumiit ang leverage funds, na nagpapakita na sabay na lumalamig ang liquidity at speculative fervor.

Dagdag pa rito, ang mga Ethereum ICO wallet address na mahigit 10 taon nang dormant ay na-activate at nagsimulang maglipat ng pondo. Ayon sa datos ng Glassnode, ang mga long-term holders (mga address na may hawak ng 155 araw o higit pa) ay kasalukuyang nagbebenta ng humigit-kumulang 45,000 ETH araw-araw, katumbas ng halos $140 milyon. Ito ang pinakamataas na antas ng sell-off mula noong 2021, na nagpapahiwatig ng paghina ng kasalukuyang bullish momentum.

Kamakailan, sinabi ng BitMEX Co-founder na si Arthur Hayes na sa kabila ng contraction ng USD liquidity mula Abril 9 hanggang ngayon, ang ETF inflows at Direct Access Tokens (DAT) purchases ay nagbigay-daan sa pagtaas ng Bitcoin. Gayunpaman, natapos na ang sitwasyong ito. Hindi sapat ang basis upang mapanatili ang institutional investor buying ng ETFs, at karamihan sa DATs ay nagte-trade sa discount na mas mababa sa mNAV, dahilan upang iwasan na ngayon ng mga investor ang mga derivative securities na ito.

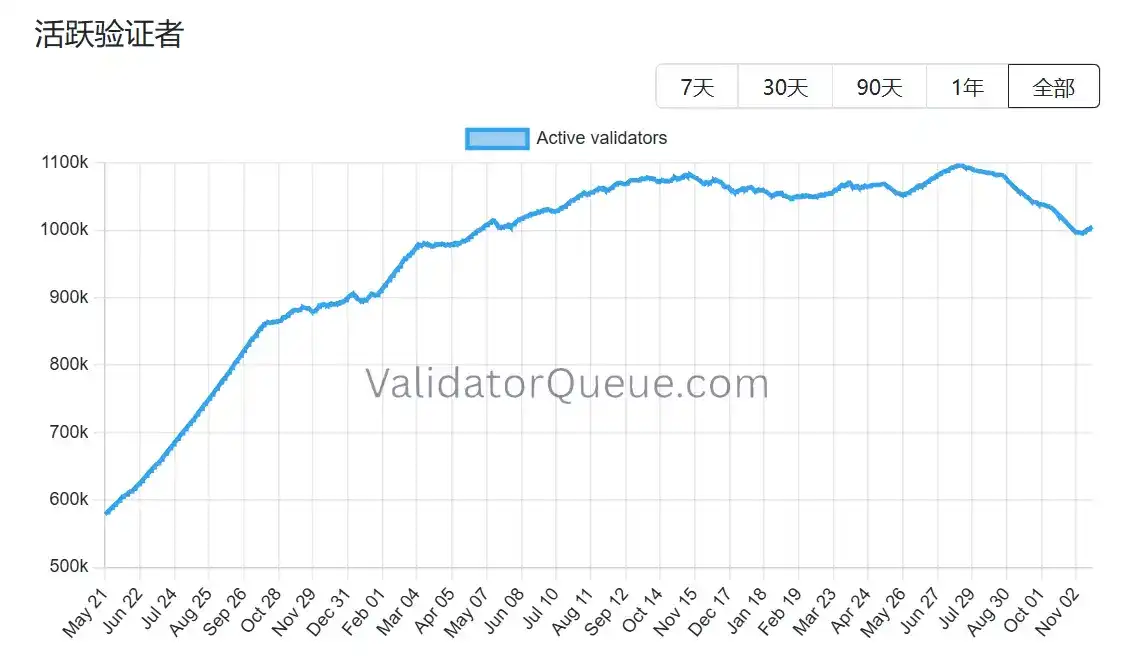

Kaharap ng Ethereum ang katulad na sitwasyon, lalo na't ang staking ecosystem nito ay nagpapakita ng senyales ng pag-urong. Ayon sa datos ng Beaconchain, ang daily active validator count ng Ethereum ay bumaba ng humigit-kumulang 10% mula Hulyo, na umabot sa pinakamababang antas mula Abril 2024. Ito ang unang pagkakataon na nagkaroon ng ganitong kalaking pagbaba mula nang lumipat ang network mula Proof of Work (PoW) patungong Proof of Stake (PoS) consensus mechanism noong Setyembre 2022.

Ang pangunahing dahilan ng pagbaba ng  ay dalawa:

ay dalawa:

Una, ang bull market ng Ethereum ngayong taon ay nagdulot ng walang kapantay na pagdami ng validator queue exits, kung saan nagmamadaling mag-unstake ang mga staking operator upang mag-realize ng kita.

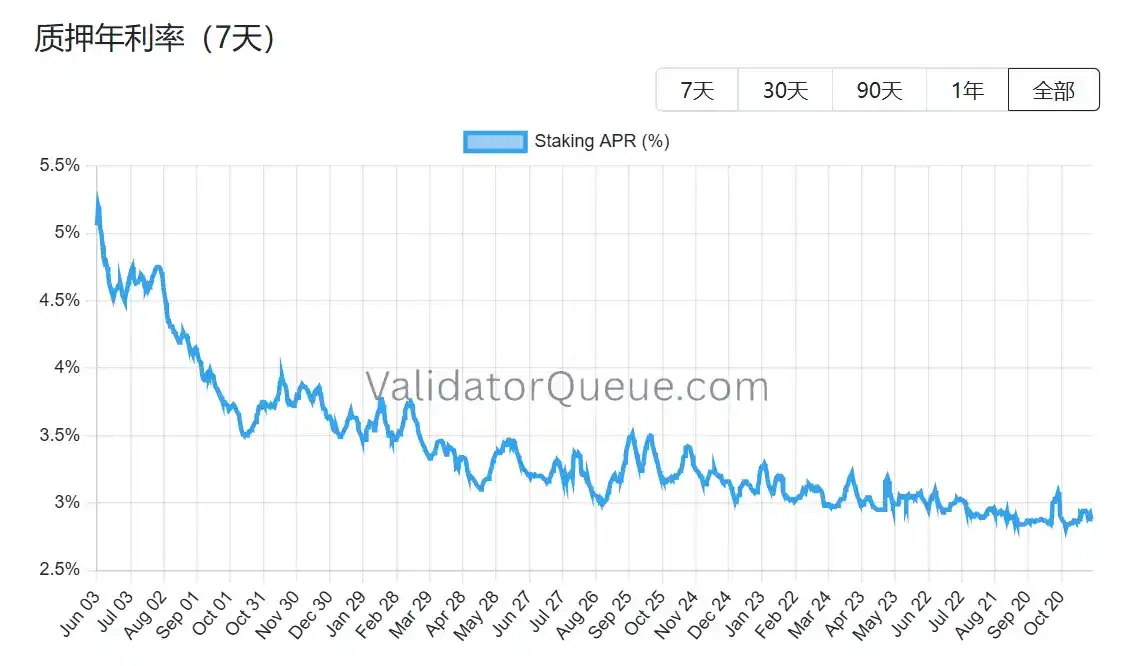

Pangalawa, bumaba ang staking yield at tumaas ang borrowing costs, kaya hindi na kumikita ang leveraged staking. Ang kasalukuyang annualized staking yield para sa Ethereum ay humigit-kumulang 2.9% APR, malayo sa historical high na 8.6% noong Mayo 2023.

Sa konteksto ng tatlong pangunahing buying pressure paths na sabay-sabay na nahaharap sa pressure at pag-urong ng staking ecosystem, ang susunod na yugto ng suporta sa presyo ng Ethereum ay haharap sa structural test. Habang patuloy pa ring bumibili ang BitMine, halos nag-iisa na lang ito. Kung pati ang BitMine, ang huling haligi, ay hindi na makapagpatuloy sa pagbili, mawawala sa merkado hindi lang isang stock o isang alon ng pondo, kundi posibleng ang buong pundasyon ng Ethereum narrative.

Tatlo, May Value Misalignment ba ang BitMine?

Matapos talakayin ang funding chain at pag-atras ng buying pressure, mas pundamental na tanong ang lumitaw: Tapos na ba talaga ang kwento ng BitMine? Ang presyo na ibinibigay ng merkado ngayon ay malinaw na hindi lubusang nauunawaan ang structural differences nito.

Kumpara sa landas ng MicroStrategy, pinili ng BitMine ang ganap na magkaibang paraan mula pa sa simula. Habang ang MicroStrategy ay lubos na umaasa sa convertible bonds at preferred stock para sa fundraising sa secondary market, na may taunang interest burden na bilyon-bilyong dolyar, at ang kakayahang kumita ay nakadepende sa unilateral na pagtaas ng Bitcoin. Bagaman na-dilute ng BitMine ang kanilang equity sa pamamagitan ng bagong stock issuance, halos wala silang interest-bearing debt. Bukod dito, ang ETH holdings nito ay nagdadala ng humigit-kumulang $4-5 bilyon sa staking rewards taun-taon, isang cash flow na medyo matatag at mas mababa ang correlation sa price fluctuations kumpara sa debt costs ng MicroStrategy's Strategy.

Mas mahalaga, hindi dito nagtatapos ang kita. Bilang isa sa pinakamalalaking institutional ETH holders sa mundo, maaaring ganap na magamit ng BitMine ang naka-stake na ETH para sa restaking (kumikita ng karagdagang 1-2%), pagpapatakbo ng node infrastructure, pag-lock ng fixed income sa pamamagitan ng yield tokenization (tulad ng humigit-kumulang 3.5% deterministic income), o kahit maglabas ng institutional-grade ETH structured notes, na pawang mga operasyong hindi magagawa ng BTC holdings ng MicroStrategy.

Gayunpaman, sa kasalukuyan ang market value ng BitMine (BMNR) sa US stock market ay may discount na humigit-kumulang 13% kumpara sa halaga ng ETH holdings nito. Sa buong DAT sector, hindi ito ang pinaka-exaggerated na discount, ngunit malayo ito sa historical pricing center ng merkado para sa mga katulad na asset. Ang bearish market sentiment ay nagpalala sa visual impact ng unrealized loss, na sa ilang antas ay nagtatago sa halaga ng buffered returns at ecosystem options.

Mukhang nakuha rin ng mga institusyon ang deviation na ito. Noong Nobyembre 6, nagdagdag ang ARK Invest ng 215,000 shares ($8.06 milyon); ang JPMorgan Chase ay may hawak na 1.97 milyong shares sa pagtatapos ng ikatlong quarter. Hindi ito bulag na bottom fishing kundi batay sa paghusga sa pangmatagalang compound growth ng ETH ecosystem. Kapag naging matatag o bahagyang tumaas ang presyo ng Ethereum, maaaring maging mas matarik ang landas ng mNAV repair ng BitMine kumpara sa purely leveraged treasury.

Kung tunay ngang may value mismatch, nasa harap na ang sagot, at ang natitirang tanong ay kung kailan magiging handa ang merkado na magbayad para sa scarcity. Ang kasalukuyang discount ay parehong risk at panimulang punto ng divergence. Tulad ng sinabi ni Tom Lee, ang labor pain ay panandalian at hindi magbabago sa supercycle ng ETH. Siyempre, maaaring hindi rin nito baguhin ang core role ng BitMine sa cycle na ito.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

BlackRock outflows: $500 million na halaga ng Bitcoin sa isang araw

Naglunsad ang 21shares ng Anim na Bagong Crypto ETPs sa mga Pamilihang Europeo

Nagdagdag ang 21shares ng anim na crypto ETPs sa Nasdaq Stockholm bilang tugon sa lumalaking pangangailangan sa Nordic para sa mga regulated na digital asset products at para palawakin pa ang presensya nila sa Europe.

Ang Daily: Inilunsad ng Bitwise ang spot XRP ETF, RippleX engineer nagsusuri ng potensyal para sa native XRP staking, at iba pa

Quick Take Naglunsad ang Bitwise ng kanilang U.S. spot XRP ETF noong Huwebes sa ilalim ng ticker na XRP, na nag-waive ng kanilang 0.34% management fee para sa unang buwan sa unang $500 million na assets. Ipinaliwanag nina RippleX Head of Engineering J. Ayo Akinyele at outgoing Ripple CTO David Schwartz kung paano maaaring gumana ang native staking sa XRP Ledger, habang binibigyang-diin na ang mga ideyang ito ay nananatiling exploratory at kumplikado.

Sabi ng JPMorgan na maaaring humarap ang Strategy sa bilyon-bilyong pag-alis ng pondo kung aalisin ito ng MSCI at iba pang pangunahing indeks

Mabilisang Balita: Sabi ng mga analyst ng JPMorgan, maaaring makaranas ang Strategy ng humigit-kumulang $2.8 billion na paglabas ng pondo kung aalisin ito ng MSCI mula sa kanilang equity indices, at dagdag pang $8.8 billion kung susunod pa ang ibang index providers. Nagbabala ang mga analyst na ang pagkawala ng index inclusion ay magdudulot ng pressure sa valuation ng Strategy, magpapababa ng liquidity, at magpapahirap sa pagkuha ng bagong kapital.