Pinakabagong babala ni Dalio: Hindi inililigtas ng Federal Reserve ang merkado, bagkus pinapalaki nito ang bula.

May-akda: Ray Dalio

Orihinal na Pamagat: Pinakabagong Artikulo ni Dalio: Ang Pag-restart ng Rate Cut ng Federal Reserve ay Hindi Para Iligtas ang Merkado, Kundi Para Palakihin ang Bubble

Napansin mo ba na inanunsyo ng Federal Reserve na ititigil na nila ang quantitative tightening (QT) at sisimulan ang quantitative easing (QE)? Kahit na inilalarawan ito bilang isang teknikal na operasyon, sa anumang kaso, ito ay isang maluwag na polisiya—isa ito sa mga mahalagang indikador na sinusubaybayan ko upang subaybayan ang pag-unlad ng "malaking siklo ng utang" na tinalakay sa aking nakaraang libro.

Tulad ng sinabi ni Chairman Powell: "Sa isang punto, kailangang unti-unting tumaas ang reserba upang tumugma sa laki ng sistema ng bangko at ng ekonomiya. Kaya't sa isang tiyak na oras ay magdadagdag tayo ng reserba." Ang eksaktong halaga ng pagdagdag ay dapat tutukan. Dahil ang Federal Reserve ay may tungkuling "kontrolin ang laki ng sistema ng bangko" sa panahon ng bubble, kailangan din nating bantayan ang bilis ng pag-inject ng liquidity sa mga bagong umuusbong na bubble sa pamamagitan ng rate cut.

Mas partikular, kung sa konteksto ng pagbaba ng interest rate at mataas na fiscal deficit ay may makabuluhang paglawak ng balance sheet, ituturing natin ito bilang isang klasikong operasyon ng fiscal-monetary coordination kung saan ang Federal Reserve at Treasury ay magkatuwang na ginagawang pera ang utang ng gobyerno. Kung sa ganitong sitwasyon ay nananatiling malakas ang pribadong credit at capital market credit creation, patuloy na tumataas ang stock market, malapit sa pinakamababang antas ang credit spread, mababa ang unemployment rate, lumalagpas ang inflation, at ang mga artificial intelligence stocks ay bumubuo na ng bubble (ayon sa aking bubble indicator, ito ay totoo), sa aking pananaw, ang Federal Reserve ay nag-iinject ng stimulus sa bubble.

Dahil ang gobyerno at maraming tao ay nananawagan ng malawakang pagpapaluwag ng mga polisiya upang isulong ang agresibong kapitalistang paglago sa pamamagitan ng monetary at fiscal policy, at dahil ang kasalukuyang malalaking deficit/utang/bond supply-demand issues ay kailangang lutasin, pinaghihinalaan ko na ito ay hindi lamang isang teknikal na isyu gaya ng ipinapahayag—at dapat maunawaan ang ganitong pagdududa. Nauunawaan ko na ang Federal Reserve ay labis na nag-aalala sa mga panganib sa financing market, na nangangahulugang sa kasalukuyang political environment, mas pinipili nilang bigyang-priyoridad ang market stability kaysa sa mahigpit na paglaban sa inflation. Ngunit, kung ito ba ay mauuwi sa isang ganap na klasikong stimulus na quantitative easing (kasama ang malakihang net bond purchase) ay kailangan pang obserbahan.

Sa kasalukuyan, hindi natin dapat balewalain: kapag ang supply ng US Treasury ay lumalagpas sa demand, ang central bank ay bumibili ng bonds sa pamamagitan ng "pag-imprenta ng pera", at ang Treasury ay nagpapapaikli ng maturity ng utang upang punan ang kakulangan sa demand para sa long-term bonds, ito ay mga tipikal na dinamika sa huling bahagi ng debt cycle. Bagaman ipinaliwanag ko na nang buo ang mekanismo nito sa aking aklat na "Bakit Nalulugi ang mga Bansa: Ang Malaking Siklo", kailangan ko pa ring ituro: kasalukuyan tayong papalapit sa isang klasikong milestone sa malaking siklo ng utang na ito, at balikan nang maikli ang lohika ng operasyon nito.

Ang layunin ko ay magbahagi ng kaalaman sa pamamagitan ng pagbabahagi ng aking pag-iisip tungkol sa mekanismo ng merkado—tulad ng pagtuturo kung paano mangisda—ipaliwanag ang lohika ng pag-iisip at ituro ang kasalukuyang dinamika, at ang iba pa ay hayaan ang mambabasa na tuklasin. Mas mahalaga ito para sa inyo, at iniiwasan kong maging inyong investment adviser, na mas mabuti para sa magkabilang panig. Narito ang aking interpretasyon sa mekanismo ng operasyon:

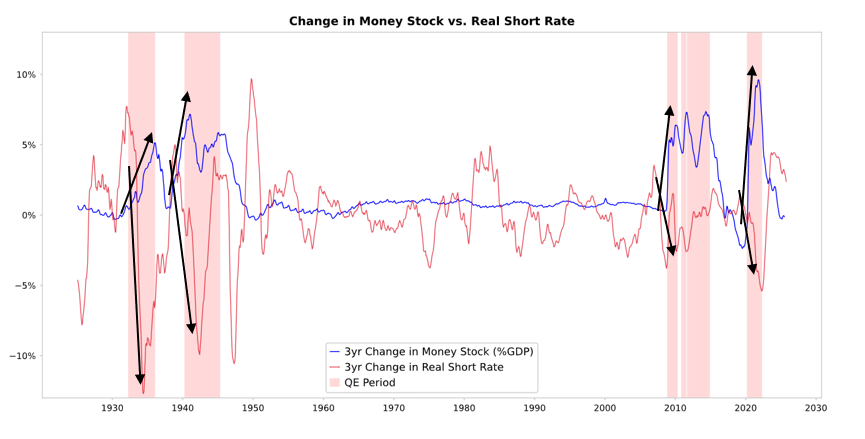

Kapag ang Federal Reserve at iba pang central bank ay bumibili ng bonds, lumilikha sila ng liquidity at nagpapababa ng real interest rate (tulad ng ipinapakita sa larawan sa ibaba). Ang susunod na pag-unlad ay nakadepende kung saan dadaloy ang liquidity:

Kung mananatili ito sa larangan ng financial assets, tataas ang presyo ng financial assets at bababa ang real yield, na magreresulta sa expansion ng price-earnings ratio, pagliit ng risk premium, at pagtaas ng presyo ng ginto, na bumubuo ng "financial asset inflation". Ito ay nagpapabor sa mga may hawak ng financial assets kumpara sa mga wala, kaya lumalaki ang wealth gap.

Karaniwan, bahagi ng liquidity ay napupunta sa merkado ng kalakal, serbisyo, at paggawa, na nagtutulak ng inflation. Sa kasalukuyang trend ng automation na pumapalit sa paggawa, maaaring mas mahina ang transmission effect na ito kaysa sa dati. Kung sapat na malakas ang inflation stimulus, maaaring tumaas ang nominal interest rate hanggang sa mapawi ang pagbaba ng real interest rate, at sa puntong iyon, parehong bonds at stocks ay mahaharap sa pressure sa nominal at real value.

Mekanismo ng Transmission: Ang Quantitative Easing ay Nagpapasa sa Pamamagitan ng Relative Price

Tulad ng ipinaliwanag ko sa "Bakit Nalulugi ang mga Bansa: Ang Malaking Siklo" (hindi ko ito madedetalye dito), lahat ng paggalaw ng pondo at pagbabago sa merkado ay hinihimok ng relative attractiveness, hindi ng absolute attractiveness. Sa madaling salita, bawat isa ay may hawak na tiyak na halaga ng pondo at credit (na naiimpluwensyahan ng central bank sa pamamagitan ng polisiya), at nagdedesisyon kung saan ilalagay ang pera batay sa relative attractiveness ng bawat opsyon. Halimbawa, ang paghiram o pagpapautang ay nakadepende sa relative na relasyon ng halaga ng pera at inaasahang kita; ang pagpili ng investment ay pangunahing nakadepende sa relative level ng inaasahang total return ng bawat asset class—ang inaasahang total return ay katumbas ng asset yield plus price change.

Halimbawa, ang yield ng ginto ay 0%, habang ang yield ng 10-year US Treasury ay kasalukuyang mga 4%. Kung inaasahan mong ang taunang pagtaas ng presyo ng ginto ay mas mababa sa 4%, dapat kang pumili ng Treasury; kung mas mataas sa 4%, dapat kang pumili ng ginto. Sa pag-assess ng performance ng ginto at bonds relative sa 4% threshold, kailangang isaalang-alang ang inflation rate—dapat magbigay ng sapat na return ang mga investment na ito upang mapawi ang epekto ng inflation sa purchasing power. Sa ibang bagay na hindi nagbabago, mas mataas ang inflation rate, mas malaki ang pagtaas ng ginto—dahil ang inflation ay pangunahing nagmumula sa depreciation ng ibang currency dahil sa pagtaas ng supply, habang ang supply ng ginto ay halos hindi nagbabago. Dahil dito, sinusubaybayan ko ang supply ng pera at credit, at ang mga polisiya ng Federal Reserve at iba pang central bank.

Mas partikular, sa mahabang panahon, ang halaga ng ginto ay laging sumusunod sa inflation rate. Kapag mas mataas ang inflation, mas mababa ang attractiveness ng 4% bond yield (halimbawa, ang 5% inflation ay magpapataas ng attractiveness ng ginto at susuporta sa presyo nito, habang ang real yield ng bonds ay bababa sa -1% at babawasan ang attractiveness ng bonds). Kaya, mas maraming pera at credit ang nililikha ng central bank, inaasahan kong mas mataas ang inflation rate, at mas mababa ang preference ko sa bonds kumpara sa ginto.

Sa ibang bagay na hindi nagbabago, inaasahan na ang pagpapalawak ng quantitative easing ng Federal Reserve ay magpapababa ng risk premium, magpapababa ng real interest rate, magdadagdag ng liquidity, at magpapababa ng real yield at magpapataas ng price-earnings ratio, lalo na sa long-term assets (tulad ng technology, artificial intelligence, growth companies) at inflation hedging assets tulad ng ginto at inflation-linked bonds. Kapag muling lumitaw ang inflation risk, malamang na mag-outperform ang mga kumpanyang may tangible assets tulad ng mining, infrastructure, at real assets kaysa sa mga pure long-term tech stocks.

Dahil sa lag effect, mas mataas ang inflation level kaysa sa inaasahan. Kung ang quantitative easing ay magdudulot ng pagbaba ng real yield at pagtaas ng inflation expectation, maaaring lumawak pa rin ang nominal price-earnings ratio, ngunit ang real return ay maaapektuhan.

Ang makatwirang inaasahan ay: tulad noong huling bahagi ng 1999 o 2010-2011, magkakaroon ng malakas na liquidity-driven rally, na sa huli ay mapipilitang higpitan dahil sa sobrang panganib. Sa panahon ng liquidity frenzy bago pumutok ang bubble—iyon ay, bago ang tightening policy ay sapat upang mapigil ang inflation—iyon ang klasikong perpektong oras para magbenta.

Ngayon, iba ang sitwasyon dahil ang Federal Reserve ay magpapalobo ng bubble sa pamamagitan ng maluwag na polisiya.

Bagaman naniniwala ako na ang mekanismo ng operasyon ay mangyayari gaya ng aking inilarawan, ang kasalukuyang kapaligiran ng quantitative easing ay lubos na naiiba—ngayon ay isinasagawa ang easing sa loob ng bubble, hindi sa panahon ng depresyon. Partikular, noong nakaraan, kapag ipinatupad ang quantitative easing:

-

Ang asset valuation ay pababa, mura o hindi overvalued.

-

Ang ekonomiya ay nasa contraction o napakahina.

-

Mababa o pababa ang inflation rate.

-

Malala ang problema sa utang at liquidity, malaki ang credit spread.

Kaya, ang quantitative easing ay likas na "pag-inject ng stimulus sa depresyon".

Ngayon, kabaligtaran ang sitwasyon:

Mataas ang asset valuation at patuloy na tumataas. Halimbawa, ang yield ng S&P 500 ay 4.4%, habang ang nominal yield ng 10-year Treasury ay 4% lamang, at ang real yield ay mga 1.8%, kaya ang stock risk premium ay nasa 0.3% lang.

Relatibong malakas ang economic fundamentals (average real growth rate sa nakaraang taon ay 2%, unemployment rate ay 4.3% lamang).

Bagaman bahagyang mas mataas sa target ang inflation (mga 3%), ang bilis ng pagtaas ay medyo banayad, ngunit ang reversal ng globalization at ang inefficiency na dulot ng tariffs ay patuloy na nagtutulak ng presyo pataas.

Sagana ang credit at liquidity, at ang credit spread ay malapit sa kasaysayang pinakamababa.

Kaya, ang kasalukuyang quantitative easing ay tunay na "pag-inject ng stimulus sa bubble".

Kaya, ang round na ito ng quantitative easing ay hindi "pag-inject ng stimulus sa depresyon", kundi "pag-inject ng stimulus sa bubble".

Tingnan natin kung paano karaniwang naaapektuhan ng mekanismong ito ang stocks, bonds, at ginto.

Dahil ang government fiscal policy ay kasalukuyang napaka-stimulative (dahil ang napakalaking outstanding debt at deficit ay tinutustusan sa pamamagitan ng malakihang bond issuance, lalo na sa mas maiikling maturity), ang quantitative easing ay aktwal na ginagawang pera ang utang ng gobyerno, hindi lang basta pinapadaloy muli ang pribadong sistema. Ginagawa nitong kakaiba ang kasalukuyang sitwasyon, at mas mukhang delikado, mas madaling magdulot ng inflation. Para itong isang matapang at mapanganib na taya sa economic growth, lalo na sa artificial intelligence growth, na ang pinagmumulan ng pondo ay napakaluwag na fiscal, monetary, at regulatory policy—kailangan nating tutukan ito nang mabuti upang makapag-adjust nang maayos.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Mga prediksyon ng presyo 11/7: BTC, ETH, BNB, XRP, SOL, DOGE, ADA, HYPE, LINK, ZEC

Nagkakaroon ng paggalaw ang Bitcoin sa $100K habang nagsisimula ang ‘bottoming phase’ ng presyo ng BTC

Apat na dahilan kung bakit hindi bumaba sa $3K ang Ether, at malamang na hindi ito mangyayari

Bumaba ang presyo ng XRP sa kabila ng mga bullish na anunsyo ng Ripple sa Swell: Susunod na ba ang $2?