Bumagsak ang Digital Asset Treasuries: Nawalang Kumpiyansa ang Nagpasimula ng Pagbenta sa Merkado

Nawala na ang market premium para sa DAT firms, kung saan ang mNAV ratios ay halos umabot na sa 1.0. Iniuugnay ng mga analyst ang kamakailang pagbagsak ng crypto market sa malawakang liquidation na isinagawa ng mga corporate treasury groups.

Ang kalagayang pinansyal ng mga Digital Asset Treasury (DAT) firms, na naging pangunahing pinagmumulan ng pagbili sa crypto market mula noong ikalawang quarter, ay mabilis na lumalala.

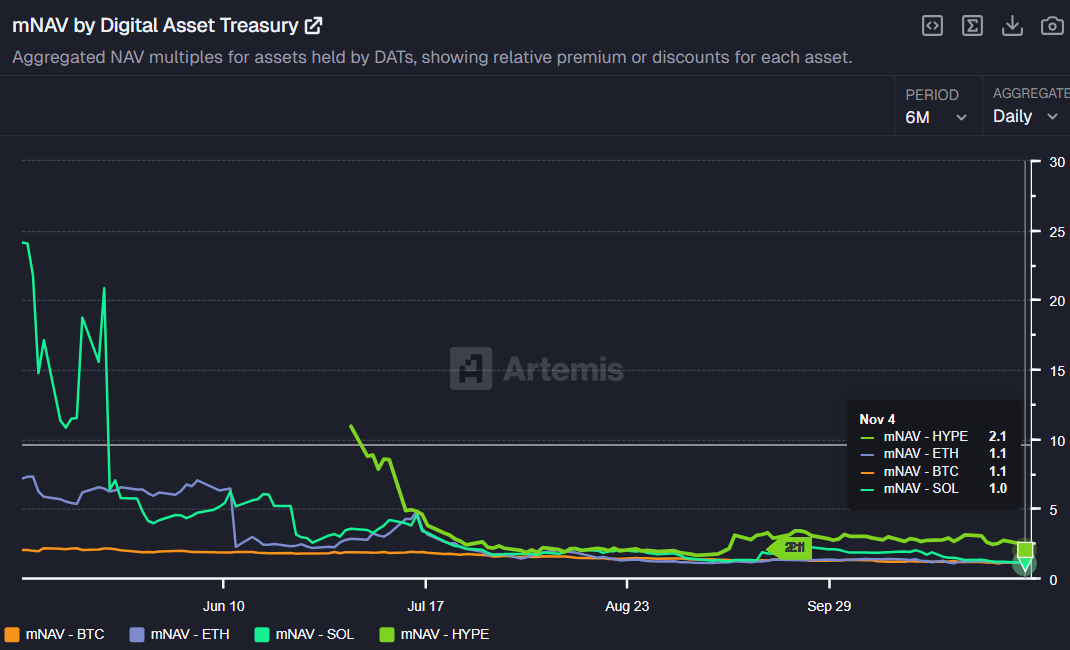

Ipinakita ng datos na inilabas nitong Miyerkules ng on-chain data platform na Artemis na halos naglaho na ang market premium para sa mga entity na may hawak ng crypto. Ayon sa ‘mNAV by Digital Asset Treasury’ metric ng Artemis, ang Market Net Asset Value (mNAV) ng mga DAT firm, na minsang lumampas sa 25, ay papalapit na ngayon sa 1.0.

Bumagsak ang mNAV Ratio Papalapit sa Zero

Ang mNAV ratio ay isang mahalagang valuation metric na kinukwenta sa pamamagitan ng paghahati ng market capitalization ng isang kumpanya sa net asset value (NAV) ng mga digital holdings nito. Ang mNAV na higit sa 1 ay nangangahulugang binibigyan ng market ng premium ang stock ng kumpanya.

Ibig sabihin nito, kinikilala ng market ang kakayahan nitong mag-operate o ang potensyal nitong lumago sa hinaharap lampas sa kasalukuyang halaga ng crypto portfolio nito. Sa kabilang banda, ang mNAV na mas mababa sa 1 ay nagpapahiwatig na undervalued ang stock, na senyales ng mababang kumpiyansa ng mga mamumuhunan.

mNAV by Digital Asset Treasury. Source: Artemis

mNAV by Digital Asset Treasury. Source: Artemis Ang trend sa nakalipas na anim na buwan ay naging matindi. Sa pagitan ng Mayo at Hunyo ngayong taon, ang average na mNAV para sa mga pangunahing DAT firm ay nasa pagitan ng 1.9 at 2.0, kahit para sa mga konserbatibong asset tulad ng Bitcoin (BTC).

Gayunpaman, ang premium na ito ay labis na nabawasan. Noong Martes, ang mNAV para sa BTC at ETH DATs ay 1.1, habang ang SOL DATs ay 1.0. Kahit ang outlier na HYPE DATs ay bumagsak na sa 2.1. Sa esensya, ang premium na dating binabayaran para magkaroon ng crypto exposure sa pamamagitan ng DAT stocks ay halos naglaho na.

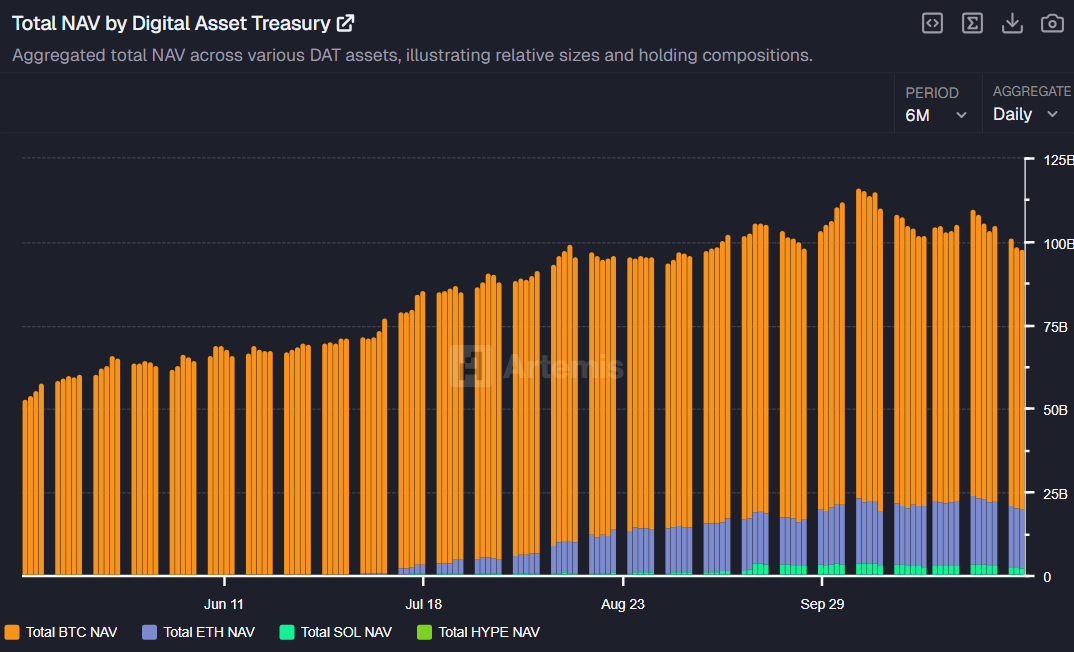

Ang kakulangan ng kumpiyansa ay makikita sa mga corporate balance sheet. Ang kabuuang halaga ng BTC na hawak ng mga DAT firm ay umabot sa rurok na $92.6 billions noong Oktubre 6 ngunit bumaba na sa $78.1 billions nitong Miyerkules. Gayundin, ang ETH holdings ay bumaba mula sa rurok na $20.6 billions noong Oktubre 27 sa $17.6 billions, na nagpapakita ng malaking pag-liquidate sa market.

Total NAV by Digital Asset Treasury. Source: Artemis

Total NAV by Digital Asset Treasury. Source: Artemis Tinawag ang DATs na ‘Exit Event’ para sa mga Presyo

Itinuro ni Omid Malekan, isang Adjunct Professor sa Columbia Business School, ang pagbagsak ng mga DAT firm bilang pangunahing sanhi ng kamakailang pagbagsak ng presyo ng crypto.

“Anumang pagsusuri kung bakit patuloy na bumabagsak ang presyo ng crypto ay kailangang isama ang DATs, dahil sa kabuuan naging mass extraction at exit event sila – isang dahilan para bumaba ang mga presyo,” giit ni Malekan.

Pinuna ni Malekan ang business model, na nagsasabing ang malalaking gastos na kaakibat ng pagtatayo ng mga pampublikong entity—lalo na para sa shell/PIPE/SPAC structures, na nangangailangan ng milyon-milyong bayad sa mga banker at abogado—ay nangangahulugan na kapag bumibili ang mga mamumuhunan ng DAT stock, epektibong binibili nila ang underlying crypto sa malaking diskwento dahil sa mga overhead na ito.

“Walang libreng tanghalian. Lahat ng taong nagsalita tungkol sa DATs na parang puro upside lang ay mga tanga na hindi na dapat seryosohin kailanman,” matapang niyang pagtatapos.

Dagdag pa sa mga puna, iminungkahi ni Matt Hougan, CIO ng Bitwise Invest, na kailangan ng DATs ng higit pa sa simpleng pag-iipon ng coin upang magtagumpay. Pinayuhan niya ang mga mamumuhunan: “Ang pinakamagandang paraan para malaman kung aling DATs ang dapat pagtuunan ng pansin ay itanong: May ginagawa ba silang mahirap?” Babala ni Hougan, “Kung iyon lang ang ginagawa ng isang DAT, mas mabuting magmay-ari ka ng ETF.”

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Ang bagong problema ng Bitcoin: hindi ito leverage, kundi ang mga long-term holders na nagca-cash out

Nasa Panganib ba ang Bitcoin? Maaaring Magpasya ang Nobyembre sa Susunod na Malaking Galaw ng BTC

MegaETH inilathala ang estratehiya ng alokasyon para sa token sale

Iba't ibang estratehiya ng pamamahagi para sa kasalukuyang miyembro ng komunidad at mga pangmatagalang mamumuhunan.