May-akda: Spyros Andreopoulos

Pagsasalin: Deep Tide TechFlow

Sa maikling panahon, ang paglago ng stablecoin ay maaaring magpagaan sa mga limitasyon ng pananalapi ng Estados Unidos at higit pang magpatibay sa posisyon ng dolyar bilang pangunahing pera. Gayunpaman, sa pangmatagalan, ang stablecoin ay nagdadagdag lamang ng isa pang antas ng komplikasyon sa talakayan tungkol sa kalidad ng institusyon ng US.

Sa huli, ang magpapasya sa posisyon ng dolyar ay ang katatagan ng pananalapi ng Estados Unidos at ang kakayahan ng sentral na bangko nito na mapanatili ang mababa at matatag na antas ng implasyon.

Pinagmulan: SpaceX sa Unsplash na larawan

Mukhang umaasa ang administrasyon ni Trump sa pagpapalawak ng demand para sa stablecoin upang punan ang kakulangan sa pederal na badyet—isa ito sa mga pangunahing opisyal na dahilan kung bakit pinaikli ng US Treasury ang average na tagal ng utang (sa pamamagitan ng paglalabas ng mas maraming Treasury bills habang pinapanatili ang dami ng notes at bonds).

Sa kabilang banda, sa tingin ko ang pagpapaikli ng average na tagal ng utang ay isa ring paraan upang dagdagan ang pressure sa Federal Reserve na magbaba ng interest rates.

Mayroon ding ilang ebidensya na nagpapakita na ang demand para sa stablecoin ay nakababa na ng interest rates ng short-term debt ng US.

Dagdag pa rito, tinitingnan ng gobyerno ang demand para sa stablecoin bilang pangunahing haligi na sumusuporta sa dominanteng posisyon ng dolyar bilang pera.

Hindi mahirap intindihin ang dahilan.

Inaasahan ni Treasury Secretary Bessent na lalaki ang laki ng stablecoin hanggang $2 trilyon (nakakita pa ako ng mas mataas na bilang). Dahil ang karamihan ng stablecoin ay naka-peg sa dolyar, malamang na ang demand para sa stablecoin ay demand din para sa dolyar.

Ayon sa GENIUS Act, ang cash na dolyar, insured na deposito sa mga domestic na bangko ng US, at Treasury securities na may natitirang maturity na hindi lalampas sa 93 araw ay itinuturing na pinapayagang reserve assets, kaya malaking bahagi ng demand na ito ay mapupunta sa federal debt.

Mula sa purong domestic na pananaw ng US, hindi pa tiyak kung talagang madaragdagan ng stablecoin ang net demand para sa Treasury—nakadepende ito kung ano talaga ang pinapalitan ng stablecoin.

Kung hindi na humahawak ang mga tao ng shares sa money market funds na nag-i-invest sa short-term US government bonds, at imbes ay hinahawakan nila ang bahagi ng kanilang yaman sa stablecoin, hindi talaga madaragdagan ang net demand para sa Treasury bills.

Ang kutob ko—sa ngayon ay wala pang higit pa rito—ang pinakamahalagang channel para sa net demand sa dolyar at US Treasury ay ang internasyonal na channel: ang dollarization channel ng demand para sa stablecoin.

Ginagawang mas madali ng stablecoin para sa milyun-milyong tao sa labas ng US na makakuha ng dolyar, lalo na sa mga bansang may mataas na inflation, mahina ang currency, at hindi maunlad ang banking system.

Gayunpaman, ang paglago ng demand ng pribadong sektor sa labas ng US para sa stablecoin ay maaaring bahagyang mabalanse ng pagbaba ng opisyal na demand para sa dolyar. Bakit?

Mukhang may potensyal ang stablecoin na mapabuti ang global financial stability sa pamamagitan ng pagdagdag ng bahagi ng dollar assets sa mga balance sheet sa labas ng US. Gayunpaman, kung totoo ito, maaaring mabawasan nito ang currency mismatch sa mga emerging market, na siyang pangunahing dahilan ng opisyal na preventive demand ng mga emerging market para sa dolyar.

Muling pagtalakay sa institusyonal na pundasyon ng dolyar

Gayunpaman, may mas malalim akong pangamba tungkol sa tulong ng demand para sa stablecoin sa papel ng dolyar. Ito ay may kinalaman sa dolyar mismo at sa mga institusyon na sumusuporta rito.

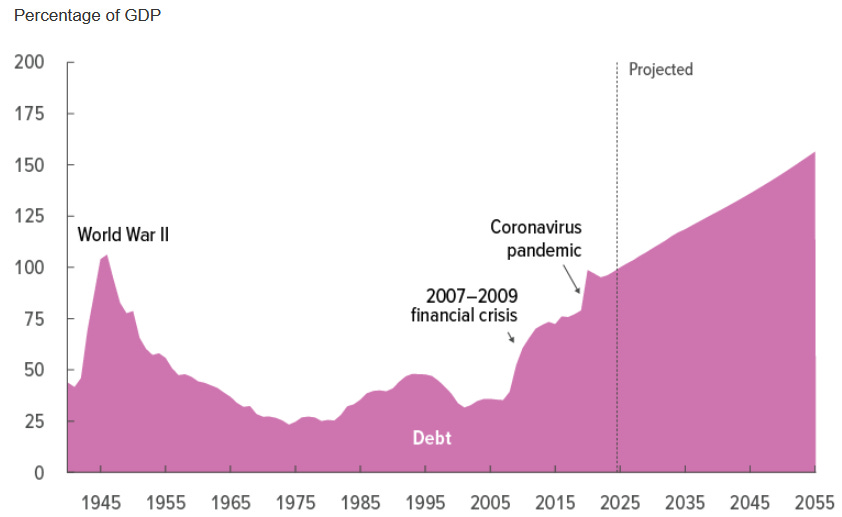

Kilala na ang kalagayan ng pananalapi ng Estados Unidos, kaya hindi ko na palalawigin pa.

Pinagmulan: Congressional Budget Office (Marso 2025)

Bilang isang European na matagal nang humahanga sa US, malamang hindi ako nag-iisa sa pag-diagnose ng isang "fiscal doomsday machine" na dulot ng political division.

Isa sa mga pangunahing dahilan kung bakit patuloy na gumagana ang "doomsday machine" na ito ay ang dominanteng posisyon ng dolyar at ang demand para sa US government assets na dulot nito: ang "exorbitant privilege" ng dolyar ay nagpapalawak ng fiscal space ng pederal na pamahalaan ng US.

Ngunit sa huli, hindi nito binabawasan ang pangangailangan para sa pundamental na reporma sa pananalapi. Ang repormang ito ay dapat pangunahing nakatuon sa pagtaas ng kita ng pederal na pamahalaan (sa kabilang banda, kabaligtaran ito sa Europa, kung saan dapat nakatuon ang reporma sa pagbabawas ng gastusin).

Ngayon, bumalik tayo sa stablecoin.

Ang pagtaas ng demand para sa US government debt mula sa stablecoin ay maaaring pansamantalang magpaluwag sa mga limitasyon ng fiscal policy. Ngunit hindi nito nareresolba ang anumang pangmatagalang problema—hindi nito masisira ang doomsday machine na ito.

Sa katunayan, mas malamang na hadlangan pa nito ang kinakailangang reporma sa pananalapi.

Sa madaling salita, nangangamba ako na ang stablecoin ay maaaring maging lubid na ginagamit ng mga pulitiko ng US upang bitayin ang kanilang sarili—kasama ang kasunod na exorbitant privilege.

At narito pa ang Federal Reserve.

Palagi kong pinaniniwalaan na, dahil mas maluwag ang constraint ng exorbitant privilege sa fiscal authorities, dapat ding may constraint ang monetary policy: hindi dapat sumunod ang monetary policy sa pangangailangan ng fiscal policy (gaya ng ipinahayag ni Trump at ng kanyang kampanya). Isang kinakailangang (bagamat hindi sapat) institusyonal na kondisyon upang maiwasan ito ay ang independensya ng Federal Reserve.

Ang punto rito ay, kung sa panahong ito ay humina ang independensya ng Federal Reserve at nagdulot ito ng mas mataas na inflation, sa huli ay walang silbi ang stablecoin sa posisyon ng dolyar.

Ang pag-endorso ng stablecoin

Sa huli, gaya ng sinabi ni Pierpaolo Benigno, ang susi ay kung paano ine-endorso ang stablecoin.

Sa ilalim ng monetary-dominated regime (ibig sabihin, ang sentral na bangko ang nagbibigay ng price stability at ang fiscal authorities ay responsable sa sustainability ng utang), ang stablecoin at ang Treasury na sumusuporta rito ay sa huli ay sinusuportahan ng buwis: "Para maging ligtas ang stablecoin, dapat ligtas din ang Treasury."

Sa ilalim ng fiscal-dominated regime, ang stablecoin ay sa huli ay sinusuportahan ng sentral na bangko. Sa ganitong kaso, maaaring magdulot ng inflation ang stablecoin dahil maaaring mapilitan ang Federal Reserve na gawing salapi ang kaukulang issuance.

Ang konklusyon ko ay, bagamat sa maikling panahon ay maaaring magpagaan ng stablecoin ang mga limitasyon ng pananalapi ng US at mapalakas ang dominanteng posisyon ng dolyar, sa pangmatagalan ay nagdadagdag lamang ito ng isa pang antas ng komplikasyon sa talakayan tungkol sa kalidad ng institusyon ng US. Sa huli, ang magpapasya kung mapapanatili ng dolyar ang posisyon nito ay ang katatagan ng pananalapi ng US at ang kakayahan ng sentral na bangko nito na magbigay ng mababa at matatag na antas ng implasyon.