Tom Lee: ETH ay papasok sa "1971 moment", makatuwiran ang $60,000 na valuation

Ang artikulong ito ay mula sa: Medici Network

Pagsasalin|Odaily (@OdailyChina); Tagasalin|Azuma (@azuma_eth)

Orihinal na Pamagat: Pinakabagong Podcast ni Tom Lee: Nasasaksihan natin ang “1971 Moment” ng ETH, $60,000 ang makatwirang halaga

Panimula ng Editor: Ano ang pinakamalakas na puwersa ng pagbili sa kasalukuyang pag-akyat ng ETH? Ang sagot ay walang iba kundi ang mga ETH treasury companies. Kasabay ng patuloy na pagdagdag ng BitMine (BMNR) at Sharplink Gaming (SBET), ang kapangyarihan ng ETH ay tahimik na nailipat na — para sa karagdagang detalye, tingnan ang “Pagbubunyag sa Dalawang Malalaking Tagapagsalita sa Likod ng Kasalukuyang Pagtaas ng ETH: Tom Lee VS Joseph Rubin”.

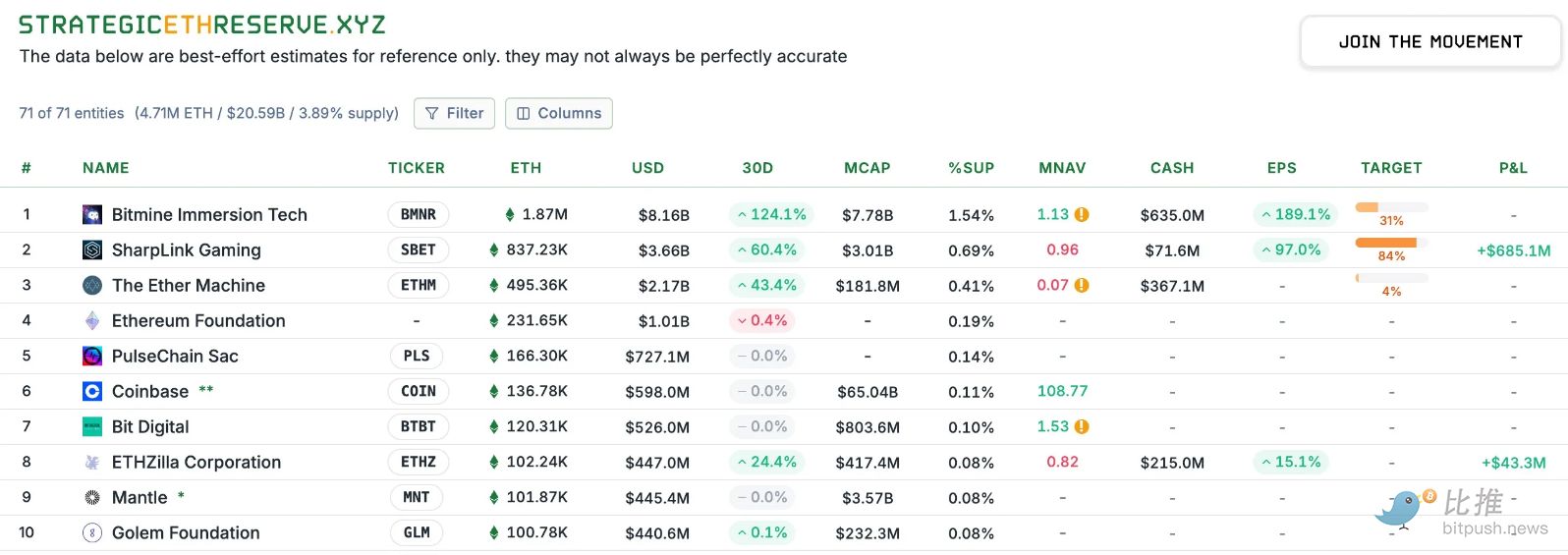

Ayon sa datos ng Strategic ETH Reserve, hanggang Setyembre 4 (GMT+8), ang hawak ng BItMine sa ETH ay umabot na sa 1.87 milyon, na may halagang humigit-kumulang $8.16 bilyon, at si Tom Lee, ang namumuno sa BitMine, ay matagal nang naging pinakamalaking whale na may pinakamalaking impluwensya sa buong Ethereum ecosystem.

Noong gabi ng Setyembre 3, lumahok si Tom Lee sa panayam ng Level Up, isang podcast ng Medici Network. Sa pag-uusap, tinalakay ni Tom Lee ang posisyon ng ETH sa pandaigdigang larangan ng pananalapi, ang kwento ng pag-angat ng BitMine bilang pangunahing ETH treasury, at ang macro environment sa paligid ng digital assets. Ibinahagi rin ni Tom Lee ang kanyang pananaw sa pangmatagalang potensyal ng cryptocurrency, ang bisyon ng desentralisasyon, at ang mga plano ng BitMine para palakihin pa ang kanilang reserves.

Narito ang orihinal na nilalaman ng panayam, isinalin ng Odaily — para sa mas maayos na pagbabasa, may ilang bahagi na pinaikli.

-

Host: Maaari mo bang ikuwento nang maikli ang iyong kwento? Paano ka napasok sa merkado ng cryptocurrency? (Sa pagpapakilala kay Tom Lee, tinawag din siya ng host bilang “pinakamagandang gupit sa Wall Street” bukod sa kanyang karaniwang titulo.)

Tom Lee: Sa madaling salita, pagkatapos kong magtapos ng kolehiyo (sa Wharton School), halos iisa lang ang naging trabaho ko sa buong karera ko—ang mag-aral ng merkado. Una akong nagtrabaho sa Kidder, Peabody & Company, at ang focus ko ay sa industriya ng teknolohiya, lalo na sa wireless communication, mula 1993 hanggang 2007.

Marami akong natutunan sa karanasang iyon. Noon, nagsisimula pa lang ang wireless communication—may 37 milyong cellphone lang sa buong mundo, pero ngayon halos 8 bilyon na, at ang paglago ay exponential. Pero ang nakakagulat, maraming kliyente noon ang sobrang duda sa wireless technology—para sa kanila, ang core ng telecom industry ay long-distance at local calls, at ang cellphone ay parang “upgraded wireless phone” lang na baka maging libre sa hinaharap.

Kaya napagtanto ko noon: Ang mga fund manager na nasa edad 40 o 50 ay kadalasang hindi tunay na nakakaintindi ng teknolohikal na disruption, dahil sila mismo ang mga nakikinabang sa kasalukuyang sistema. Pagkatapos noon, naging chief strategist ako sa JPMorgan hanggang 2014. Pagkatapos ay itinatag ko ang Fundstrat, na layuning maging unang Wall Street company na “ginagawang pang-masa ang institutional research”—ibig sabihin, ang research na dati para lang sa hedge funds at malalaking asset managers ay bubuksan para sa mas maraming tao. Gusto naming ibahagi sa publiko ang research na dati ay para lang sa hedge funds at malalaking institusyon.

Mga bandang 2017, napansin ko ang balita na ang bitcoin ay lumampas ng $1,000. Naalala ko noon sa JPMorgan FX team, ilang beses naming napag-usapan ang bitcoin, na noon ay wala pang $100 ang presyo. Ang tanong noon: Maaari bang kilalanin ang ganitong digital currency bilang isang uri ng pera?

Pero sa JPMorgan, negatibo ang pananaw ng lahat, iniisip nilang bitcoin ay para lang sa mga drug dealer at smuggler. Pero sa 20 taon ng career ko, hindi pa ako nakakita ng asset na mula wala pang $100 ay naging $1,000, at ang market cap ay lumampas ng $1 bilyon. Hindi ito pwedeng balewalain, kailangan ko itong pag-aralan.

Kaya nagsimula kaming mag-research. Kahit hindi ko pa lubos maintindihan noon kung bakit ang “proof-of-work blockchain” ay maaaring maging store of value, napansin ko na dalawang variable lang ang kayang magpaliwanag ng mahigit 90% ng pagtaas ng bitcoin mula 2010 hanggang 2017: una, ang bilang ng wallets; pangalawa, ang aktibidad ng bawat wallet.

Batay sa dalawang variable na ito, nakagawa pa kami ng modelo para i-project ang posibleng galaw ng bitcoin sa hinaharap. Dito ako unang tunay na pumasok sa crypto space. Kaya noong mababa pa sa $1,000 ang presyo ng bitcoin, naglabas kami ng unang whitepaper. Sinabi namin: Kung ituturing ng ilan ang bitcoin bilang alternatibo sa ginto, at makuha lang nito ang 5% ng gold market, ang makatwirang presyo ng bitcoin ay $25,000. Ito ang aming forecast para sa presyo ng bitcoin sa 2022, at nang dumating ang 2022, nasa $25,000 nga ang bitcoin.

-

Host: Nabanggit mo ang BTC, pero gumagawa ka rin ng mga kawili-wiling bagay sa ETH. Maaari ba nating pag-usapan ang macro opportunity ng ETH?

Tom Lee: Sa mahabang panahon, mula 2017 hanggang 2025, ang pangunahing pananaw namin sa crypto ay—ang bitcoin ay may malinaw na posisyon sa portfolio ng maraming tao, hindi lang dahil napatunayan na ito sa laki at stability, kundi dahil isa itong store of value.

Kapag iniisip namin kung paano mag-allocate sa crypto assets bukod sa bitcoin, maraming proyekto sa merkado—tulad ng Solana, Sui, at iba pang madalas ninyong sinusulat. Pero simula ngayong taon, seryoso naming muling tiningnan ang Ethereum.

Dahil sa tingin ko, ngayong taon, ang regulatory environment sa US ay gumaganda, kaya mas seryoso nang tinitingnan ng Wall Street ang crypto at blockchain. Siyempre, ang tunay na “killer app” o ChatGPT moment ay ang stablecoin at ang IPO ng Circle, kasunod ang Genius Act at ang SEC Project Crypto plan.

Maraming positibong bagay para sa ETH, pero ang pinakamahalaga—kapag tiningnan natin ang asset tokenization projects ng Wall Street, karamihan ay ginagawa sa Ethereum, mapa-dollar man o ibang asset.

Mas mahalaga pa, kailangan nating umatras at tingnan: Ang nangyayari sa Wall Street sa 2025 ay parang 1971 moment. Noong 1971, humiwalay ang US dollar sa gold standard. Totoong nakinabang ang ginto, maraming bumili ng ginto, pero ang tunay na core ay hindi ang ginto, kundi ang financial innovation ng Wall Street—dahil biglang naging fiat ang dollar, wala nang gold backing, at kailangang gumawa ng bagong payment at settlement “rails” para sa dollar. Kaya ang tunay na panalo ay Wall Street.

Pagsapit ng 2025, ang innovation na dala ng blockchain ay nagsosolusyon sa maraming problema, at lumilipat na ang Wall Street sa crypto “rails”—ito ang nakikita kong “1971 moment” ng ETH. Magdadala ito ng napakalaking oportunidad, ililipat ang maraming asset at transaksyon sa blockchain. Hindi lang Ethereum ang panalo, pero isa siya sa pinakamalalaking panalo.

Mula sa institutional adoption, marami akong naririnig na diskusyon. Ang BTC ay sobrang institutionalized na. Kapag nagmi-meeting ako sa investors, alam na nila paano mag-model, paano isipin ang future value ng BTC. Kaya napasok na ng BTC ang maraming portfolio. Sa kabilang banda, mababa pa ang holding rate ng ETH, parang BTC noong 2017.

Sa tingin ko, hindi pa talaga tinitingnan ang ETH bilang “institutional asset” ngayon, kaya nasa napakaagang yugto pa ito—ito ang dahilan kung bakit mas malaki ang opportunity ng ETH.

-

Host: Alam ko na nag-set ka ng target price para sa Ethereum, mga $60,000. Paano mo nakuha ang forecast na ito?

Tom Lee: Oo, tama. Pero kailangan kong linawin, (ang $60,000) ay hindi short-term target. Kaya huwag ninyo akong batikusin sa December 31 kung hindi pa umabot—hindi ito prediction na mangyayari agad sa susunod na linggo.

Sa totoo lang, ginamit ko ang analysis na ginawa namin para sa ETH, na isinagawa ng Mosaics at iba pang researchers. Ang ideya nila ay ituring ang kasalukuyan bilang turning point na parang noong 1971. Dalawang anggulo ang tiningnan nila sa value ng Ethereum: una, bilang payment rails; pangalawa, ang market share ng payment market na maaaring makuha ng Ethereum. Sa tingin ko, puwedeng pagsamahin ang dalawang konseptong ito.

Ang assumption nila, kung titingnan mo ang market na sakop ng banking system at ipagpalagay na kalahati nito ay lilipat sa blockchain, makukuha ng Ethereum ang halos $3.88 trilyon na halaga; pagkatapos, tingnan mo ang Swift at Visa, na kayang magproseso ng $450 bilyon na payments kada taon. Kung bawat transaksyon ay may Gas fee at iko-convert ito sa network revenue, tapos bibigyan ng conservative na 30x price-earnings ratio, makakakuha ka ng $3 trilyon na valuation. Pagsamahin ang dalawang ito, ang makatwirang valuation ng Ethereum ay dapat nasa $60,000, na may 18x growth mula ngayon.

-

Host: Kamakailan, ang mga positibong balita ng ETH ay malaki ang kinalaman sa patuloy na pagbili ng digital asset treasury companies. Bilang chairman ng BitMine, paano mo tinitingnan ang iba’t ibang investment approaches, tulad ng pagpili sa pagitan ng ETF, spot, at treasury company stocks?

Tom Lee: Una, kung gusto ng isang tao na magkaroon ng ETH exposure sa pamamagitan ng ETF, ayos lang iyon, dahil puwede kang mag-invest sa ETH nang walang malaking price difference, tulad ng BTC ETF na nagbibigay ng BTC exposure.

Pero kung titingnan mo ang BTC treasury companies, mas malaki ang MicroStrategy kaysa sa pinakamalaking BTC ETF. Ibig sabihin, mas maraming investors ang mas gustong mag-hold ng BTC indirectly sa pamamagitan ng MicroStrategy kaysa ETF. Simple lang ang dahilan: Ang treasury companies ay hindi lang nagbibigay ng static na ETH holdings, kundi tumutulong din na dagdagan ang ETH per share. Ang MicroStrategy ay halimbawa: Noong lumipat sila sa BTC strategy noong August 2020, ang presyo ng stock ay mga $13, ngayon ay $400 na, tumaas ng 30x sa limang taon, samantalang ang BTC mismo ay mula $11,000 naging $120,000, tumaas ng 11x. Ipinapakita nito na napataas ng MicroStrategy ang BTC per share, samantalang ang BTC ETF ay steady lang.

Ibig sabihin, sa limang taon, maaaring 11x ang kinita mo sa ETF, pero sa treasury strategy ng MicroStrategy, mas malaki ang kita ng investors. Ginagamit nila ang liquidity at volatility ng stock para patuloy na dagdagan ang BTC per share. Ganyan ang strategy ni Michael Saylor: mula sa $1–2 BTC per share, ngayon ay $227 na per share—malaking pagtaas ito.

-

Host: Nabanggit mo na tumataas ang interes ng mga tradisyonal na investors sa Ethereum. Curious ako, nitong mga nakaraang buwan, kapag kausap ninyo ang mga non-crypto native institutional clients tungkol sa treasury companies, ano ang pagbabago sa kanilang attitude?

Tom Lee: Sa totoo lang, karamihan ay may pagdududa kapag pinag-uusapan ang crypto treasury. Maraming kumita sa MicroStrategy, pero kahit ganoon, hindi pa rin ganoon kalawak ang may hawak nito, dahil marami pa ring institusyon na hindi naniniwala sa crypto. Halimbawa, ayon sa isang survey ng Bank of America, 75% ng institutional investors ay zero exposure sa crypto. Ibig sabihin, tatlo sa apat ay hindi pa nakakatikim ng crypto asset. Kaya kapag nakita nila ang treasury company, ang unang reaksyon ay: “Mas mabuti pang bumili na lang ng token.”

Kaya sa mga meeting, marami kaming oras na ginugugol sa pag-educate sa kanila. Gamit ang data ng BitMine bilang halimbawa, ang kaibahan ay kaya ng treasury company na dagdagan ang ETH per share. Halimbawa, noong July 8 nang mag-transition kami bilang ETH treasury, $4 lang ang ETH per share, pero noong July 27, naging $23 na per share—halos 6x increase sa loob ng isang buwan. Malaki ang agwat na ito, na nagpapakita ng “ETH per share acceleration effect” ng treasury strategy.

-

Host: Maraming ETH treasury companies sa merkado, pero halatang BitMine ang pinakamabilis kumilos. Paano ninyo ito nagawa?

Tom Lee: Sa tingin ko, magandang template ang MicroStrategy. Ang unang BTC treasury company ay Overstock, pero hindi ito tinangkilik ng investors at hindi rin tumaas ang stock price. Si Saylor ang unang gumamit ng mas malaki at sistematikong paraan, na naging inspirasyon sa amin. Kaya sa BitMine, ang strategy namin ay panatilihing malinaw at simple ang path, umaasa lang sa common stock, walang komplikadong derivatives, para madaling maintindihan ng investors. Sa hinaharap, maaaring magdagdag ng volatility o market cap strategies, pero ang unang hakbang ay malinaw na strategy na mapagkakatiwalaan ng shareholders.

Bakit mahalaga ito? Dahil kailangang maniwala ang investors na hindi lang ETH ang binibili nila, kundi isang long-term macro trading opportunity. Tulad ng Palantir na may premium valuation, hindi lang dahil sa produkto, kundi dahil naniniwala ang shareholders na “may kabuluhan” ang hawak nila. Kailangan naming ipaintindi sa investors na ang Ethereum ay isa sa pinakamalalaking macro trading trends sa susunod na 10–15 taon.

-

Host: Tungkol sa premium ng treasury companies, sinabi ni Michael Saylor na mas agresibo siyang gumagamit ng ATM (nag-i-issue ng bagong shares sa open market) kapag ang premium ay nasa 2.5 hanggang 4x. Sa lahat ng treasury companies, ikaw ang pinaka-agresibo sa paggamit ng ATM para palakihin ang net asset value (NAV), tama ba? Kahit sa mas mababang premium, ginagawa mo ito, at nagdudulot ito ng tuloy-tuloy at malakas na paglago ng NAV. Paano mo tinutukoy ang tamang premium multiple? Tulad ng sabi ni Saylor, siya ay nasa isang extreme, na kung wala pang 4x ay hindi sulit. Ano ang pananaw mo?

Tom Lee: Sa tingin ko, may kakaibang math problem dito.

Sa teorya, bawat financial instrument ay may trade-off—medyo technical ito para sa mga nakikinig—ang common stock ay magandang financing tool dahil nagbibigay ito ng pantay na pagkakataon sa lahat at walang conflict of interest—lahat ng shareholders, bago at luma, ay tumataya sa tagumpay ng kumpanya.

Pero kapag convertible bonds ang ginamit, iba na ang usapan—ang bibili ay hindi lang titingin sa stock price, kundi pati sa volatility, at maaaring mag-hedge para alisin ang volatility. Ang preferred stock at utang ay essentially liabilities—kahit puwedeng gamitin ang staking rewards ng ETH treasury company para magbayad ng utang, utang pa rin iyon. Ang debt holders ay hindi interesado sa tagumpay ng kumpanya, kundi sa interest payment lang.

Kaya kapag binago mo ang capital structure at nagdagdag ng conflicting incentives, maaaring masira ang kumpanya—masyadong maraming convertible bonds ay nagpapababa ng volatility, na siyang basehan ng liquidity ng stock.

Kaya mahirap mag-compute ng eksaktong interval para sa operations. Isa pa, dapat tandaan—sa susunod na crypto winter (na tiyak na mangyayari), ang kumpanya na may pinakamalinis na balance sheet ang mananalo. Hindi mo kailangang magbenta ng discounted shares para magbayad ng obligasyon, at hindi ka magkakaroon ng natural short position dahil sa derivatives—kapag bumaba ang stock price, kailangan mong magbenta pa para mag-cover, na nagiging death spiral. Ito ang dahilan kung bakit simple ang structure ng BitMine.

Kung ang premium ng treasury company ay 10% lang above NAV, mahirap i-justify ang ATM operation—mathematically, kung 1.1x ang premium, kailangan mong magbenta ng 100% ng outstanding shares (doblehin ang total shares) para magkaroon ng positive effect sa ETH per share. Pero kung 4x ang premium, 25% lang ng shares ang kailangang ibenta para madoble ang ETH per share. Siguro ito ang logic ni Saylor, pero iba ang approach ko—mas strategic ang pananaw ko.

-

Host: Nabanggit mo ang inevitability ng down cycle. Ilang beses na tayong nakaranas ng crypto winter. Ano ang epekto nito sa treasury companies?

Tom Lee: Mahirap sabihin, pero ang pinakamagandang analogy ay oil services industry. Ang crypto treasury company ay parang oil company—puwede kang bumili ng oil, oil contracts (kahit physical delivery), pero maraming bumibili ng oil company stocks tulad ng ExxonMobil o Chevron, na laging may premium sa proven reserves, dahil aktibo silang naghahanap ng mas maraming oil.

Kapag hindi maganda ang capital markets, ang mga kumpanyang may komplikadong capital structure ay bumabagsak. Sa crypto winter, mas lalaki ang valuation gap, at ang kumpanya na may pinakamalinis na balance sheet ay puwedeng bumili ng assets, o mag-trade pa nga below net asset value.

-

Host: Ibig mo bang sabihin, magkakaroon ng M&A/integrasyon sa pagitan ng treasury companies?

Tom Lee: Oo, nabanggit ng mga taga-Bankless ang magandang punto. Sabi nila, sa bitcoin treasury, halatang MicroStrategy ang nangunguna, pero sa Ethereum treasury, wala pang absolute leader. Sa ngayon, lahat ay nakakakuha pa ng pondo, kaya hindi pa kailangan ng integration.

Kung magkakaroon man ng integration, mas malamang na mangyari ito sa bitcoin treasury market, dahil malaki na ang itinaas ng bitcoin (kahit bullish pa rin ako at naniniwalang aabot ito ng $1 milyon), pero ang Ethereum ay mas maaga pa sa value realization. Kaya ang scenario na binanggit mo ay mas malamang sa bitcoin.

-

Host: Nabanggit mo ang pagpapanatili ng malinis na balance sheet. Sa crypto winter, kung mag-discount ang stock price ng kumpanya, iisipin mo bang mag-buyback ng shares? Gagawin mo ba ito sa pamamagitan ng utang, o magtatabi ng cash reserves bukod sa ETH holdings?

Tom Lee: Magandang tanong, pero theoretical lang muna ang sagot ko. Una, hindi ko inaasahan ang crypto winter sa malapit na hinaharap. Malinaw na bullish pa rin kami sa market, kaya hindi ko inaasahan ang winter soon. Pero darating ang panahon na mangyayari ito, at sa panahong iyon, may ilang cash flow sources ang BitMine:

Una, mula sa aming traditional core business;

Pangalawa, mula sa staking rewards, dahil puwedeng i-convert ang staking income sa fiat kung kailangan para mag-buyback—teoretikal, puwedeng umabot ng 3% buyback scale, na malaki na;

Pangatlo, pag-isipan kung gagamitin ang capital markets para suportahan ang buyback.

Sa panahong iyon, maraming magagawa ang kumpanyang may pinakamalinis na balance sheet. Halimbawa, gamitin ang ETH bilang collateral para umutang, alam ang market rate, kaya maraming paraan, pero iba-iba ang approach ng bawat kumpanya. Kung komplikado ang balance sheet, halos imposible ang self-rescue kapag discounted ang stock.

-

Host: Para mapanatili ang stock price ng BitMine na mas mataas sa NAV, iisipin mo bang mag-acquire? Dahil ito ay value accretive sa ETH per share. Sa anong discount level magiging makabuluhan ang acquisition?

Tom Lee: Sa tingin ko, bawat kumpanya ay may sariling algorithm. Kung ang isang kumpanya, kahit malaki pa ang upside ng ETH, ay hindi pa rin tumaas ang stock price above NAV, ibig sabihin, sumusunod lang ito sa ETH Beta exposure. Ang mga kumpanyang may premium ay kailangang gumawa ng Alpha choices. Ibig sabihin, puwede kang bumili ng mas maraming ETH para sa Beta exposure, pero kung gusto mong lampasan iyon, kailangan ng Alpha strategy.

Iba-iba ang dahilan ng discount ng bawat kumpanya—maaaring dahil sa liquidity, utang, o komplikadong negosyo—lahat ng ito ay nagdudulot ng premium o discount.

-

Host: Ibang topic naman, kahit hindi direktang kaugnay ng BitMine, gusto kong itanong, sa tingin mo ba ay mapapasama ang MicroStrategy sa S&P 500 sa Setyembre?

Tom Lee: Confidential ang trabaho ng S&P 500 committee, pero mahusay sila. Kung titingnan mo ang historical data, bawat 10 taon, mahigit 20% ng returns ng index ay galing sa mga kumpanyang hindi pa kasama sa index sampung taon na ang nakalipas. Ibig sabihin, aktibong namimili sila ng stocks, hindi lang basta sumusunod sa rules.

Sa katunayan, mas maganda ang performance nila kaysa sa Wilshire 5000 (all-market index) at Russell 1000 (market cap weighted). Ibig sabihin, hindi lang sila pumipili ng pinakamalalaking kumpanya, kundi may thematic judgment. AI ay siguradong focus, mahalaga rin ang Crypto, at isinasama nila ang pag-reduce ng commodity-sensitive weights.

-

Host: Tungkol sa index, mabilis ang paglago ng BitMine, posible bang mapasama sa ilang index?

Tom Lee: Sa ngayon, hindi pa puwede sa S&P series, dahil kailangan ng positive net profit, na mangyayari lang kapag nagsimula na kaming mag-native staking. Ang Russell index ay quantitative, tinitingnan lang ang trading volume at free float market cap. Ang threshold ng Russell 1000 ay mga $5 bilyon, at ang rebalancing ay tuwing Hunyo bawat taon. Simula 2026, magiging bawat anim na buwan. Sa standard na ito, lampas na ang BitMine sa threshold.

-

Host: Sa tingin ko, sapat na ang discussion natin ngayon. Napakagandang pag-uusap ito. Mayroon ka bang gustong summary o key points na iwan sa audience?

Tom Lee: Gusto kong ibuod: Nasasaksihan natin ngayon ang isang makasaysayang sandali sa industriya ng pananalapi. Dahil ang blockchain ay nagsosolusyon sa maraming problema, ginagawa nitong demokratiko ang pananalapi, at binabasag ang dating gatekeeper structure ng resources. Kahit sa usapin ng universal basic income, ang blockchain at cryptocurrency ay puwedeng magbigay ng solusyon. Kaya sa tingin ko, hindi lang dapat tayo maging bullish sa short-term price ng bitcoin at ethereum, kundi dapat din nating makita ang malalim at positibong epekto nito sa lipunan.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Pag-angat ng mga akademiko: Si Professor Waller mula sa maliit na bayan ang nangungunang kandidato bilang susunod na Federal Reserve Chairman

Ang stablecoin, RWA, at on-chain payment ay kasalukuyang dumaranas ng isang bihirang panahon ng magkakasabay na polisiya.

Ang XRP ng Ripple ay Bumalik sa Top 100 Global Assets ayon sa Market Cap habang ang Bitcoin ay Nakikipaglaban sa Silver

Malapit na ring mapasama ang Ethereum sa pinakamalalaking 20 asset.