Mukhang tapos na ang "pinakamagandang panahon" ng Nvidia, ngayon ay panahon na ng "AI fiesta" para sa mga Asian tech stocks

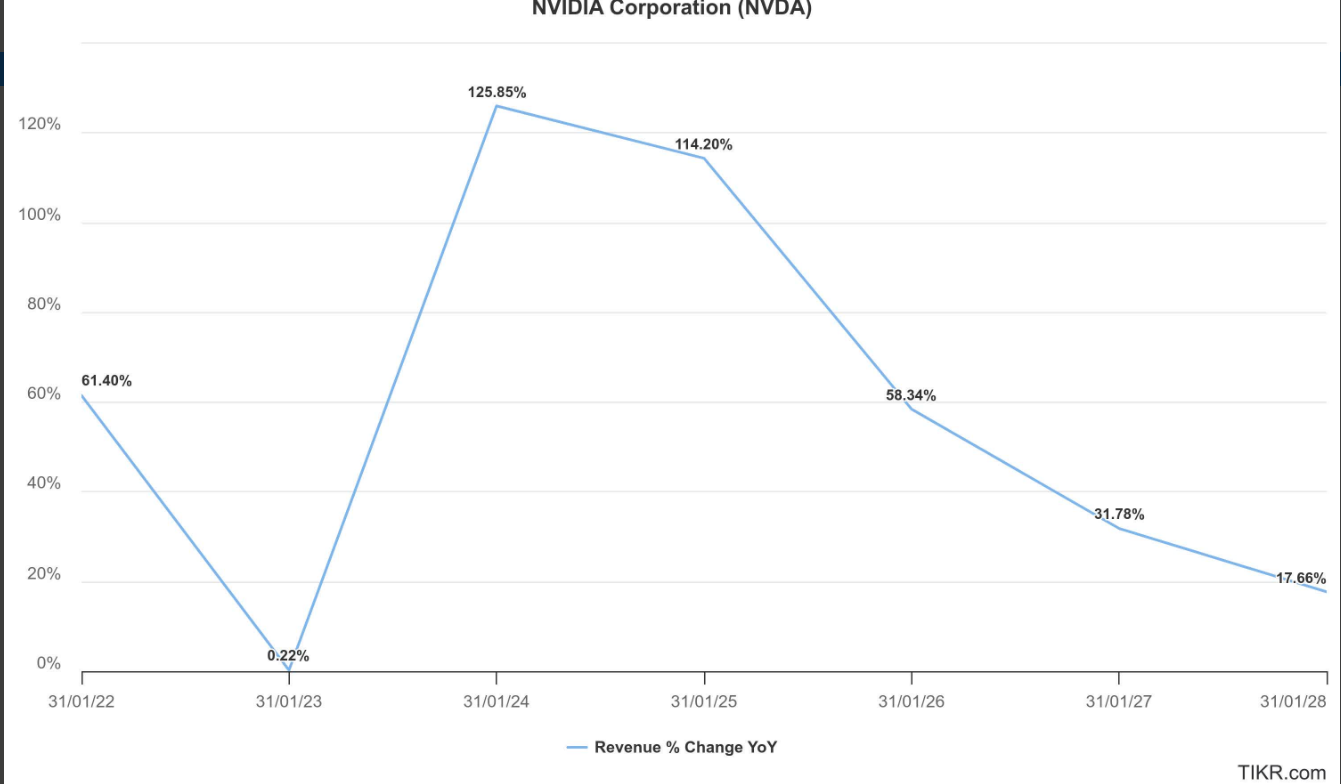

Walang duda, ang “AI chip na hari” na Nvidia (NVDA.US) na may market cap na $4.2 trilyon ay nagpakita ng pinakamalakas na paglago mula 2023, ngunit ang pinaka-core nitong negosyo—ang data center business—ay kapansin-pansing bumagal ang paglago ng kita. Ang departamento ng negosyo na ito ang nagbibigay ng H100/H200 at Blackwell architecture AI GPU na nagsisilbing pundasyon ng napakalakas na AI computing infrastructure para sa mga data center sa buong mundo. Bukod dito, ang malalaking hamon mula sa merkado ng China at ang mga panganib sa regulasyon sa pagitan ng China at US ay sabay na nagpapahina sa malawakang pagpapalawak ng negosyong ito.

Kasabay nito, habang ang pagtaas ng presyo ng Nvidia ay halos huminto dahil sa lumalabong outlook ng kita at mataas na valuation ng US stock market, ang Chinese tech stocks ay kasalukuyang nakakaranas ng isang super bull market sa ilalim ng AI investment boom na pinangungunahan ng mga internet giants tulad ng Alibaba at Tencent, at ng “domestic chip substitution” na pinamumunuan ng mga lider ng chip industry chain tulad ng Cambricon. Ang mga semiconductor giants mula sa Taiwan, South Korea, at Japan na sumasaklaw sa AI data center computing infrastructure, consumer electronics AI chips, at advanced chip manufacturing ay sumusunod din sa bullish trend na ito.

Bagaman para sa ilang long-term bullish na Wall Street analysts, ang expansion ng AI infrastructure at high-performance network hardware business ay nagdadala ng bagong growth expectations, ang laki nito ay mas maliit kumpara sa core data center business na pangunahing inaasahan ng Nvidia. At hindi tulad ng leadership ng Nvidia sa AI chip field, ang malawak na AI infrastructure at high-performance networking ay nahaharap sa matinding kompetisyon, at sa kasalukuyan ay walang absolute market leader, kaya’t nananatili itong isang larangan ng matinding labanan. Ipinapakita rin ng stock market performance na habang ang pangkalahatang paglago ng Nvidia ay nagiging mas banayad at normal, ang patuloy na outperformance ay kinukwestyon ng merkado.

May mga institusyon na nagsasabing: Ang pinakamagandang panahon ng Nvidia ay maaaring lumipas na

Ang investment advisory firm na JR Research na nakabase sa investment research platform na Seeking Alpha ay kamakailan lamang naglabas ng ulat: Dahil sa normalisasyon ng paglago at malalaking panganib sa regulasyon at pagpapatupad, hinihikayat ang lahat ng investors na mag-ingat, dahil ang pinakamagandang panahon ng Nvidia ay maaaring lumipas na (Nvidia 's best days look well behind us).

Ayon sa JR Research, kung matagal nang sinusubaybayan ng mga investors ang presyo ng Nvidia, mapapansin nilang nabawi na nito ang karamihan ng pagtaas bago ang paglabas ng August 2025 earnings report. Kaya, pagpasok ng Setyembre, matapos ang paglabas ng Nvidia FY2026 Q2 earnings, tila naging mas maingat ang bullish narrative. Para kay Jensen Huang at sa kanyang team, ito ay “business as usual” sa ilang aspeto, ngunit walang duda, ang paglago ng kita ng kanilang pinakamahalagang data center business ay kapansin-pansing bumagal.

Naniniwala ang JR Research na bagaman ang easing ng China-US geopolitical relations ay isang positibong pag-unlad, dapat pa ring mag-ingat, lalo na’t nahaharap ang Nvidia sa mga konkretong hadlang sa pormal na pagbabalik ng H20 AI chips sa China market. Ang legalisasyon ng 15% commission framework ng US government ay maaaring ituring na procedural step. Gayunpaman, tila determinado ang China na pigilan ang madaling pagbabalik ng H20 sa kanilang market, dahil sa seryosong pag-aalala sa national security risk ng posibleng backdoor sa Nvidia chips.

Ipinapakita ng patuloy na demand ng ilang Chinese companies para sa Nvidia H20 chips ang malakas na “moat” ng CUDA ecosystem. Gayunpaman, kung magpapatuloy ang geopolitical regulatory barriers, maaaring humina ang moat na ito dahil sa pagpapatibay ng Chinese AI ecosystem na pinangungunahan ng Alibaba, Cambricon, at iba pang Chinese AI chip leaders. Kaya, hindi inaasahan ng karamihan sa Wall Street analysts na ganap na makakabawi ang Nvidia sa AI chip revenue mula sa China, na maaaring magbigay ng malaking pagkakataon sa mga lokal na kakumpitensya.

Dahil dito, hindi na ikinagulat ng ilang analysts ang pagsisikap ng Nvidia management na i-downplay ang positibong epekto ng China business recovery at hindi ito isinama sa short-term performance guidance. Sinabi ni Nvidia CEO Jensen Huang sa earnings call na ang China AI chip market ay maaaring magrepresenta ng $50 bilyon na short-to-mid-term growth opportunity, at ang karagdagang delay sa market entry ay maaaring magpalala ng execution at revenue risks ng Nvidia sa China sa natitirang panahon ng FY2026.

Bagaman patuloy na tinaas ng Wall Street analysts ang 12-month target price ng Nvidia matapos ang pinakahuling earnings, malinaw na rin na ang mga “surprise beats at malalaking upward guidance revisions” at ang mga panahon ng “doubling” ng Nvidia target price ay halos tapos na.

Ayon sa JR Research, hindi na ikinagugulat kung muling “magpakitang-gilas” si Jensen Huang sa hinaharap upang kumbinsihin tayo na hindi pa tapos ang pinakamagandang panahon ng Nvidia—hindi lamang patuloy na lumalago ang Blackwell series AI GPU clusters, kundi tumataya rin ang kumpanya sa trillion-dollar AI infrastructure thesis, na maaaring magbago ng pananaw ng lahat tungkol sa full-stack ecosystem ng Nvidia lampas sa CUDA, na siyang core logic ng maraming Nvidia bulls na naniniwalang aabot ito sa $5 trilyon market cap.

Gayunpaman, ang katotohanan ay, kahit tinaas ang average target price, hindi binago ng Wall Street analysts ang pababang slope ng Nvidia earnings growth expectation curve. Kahit na ang mas malalim na pagpasok sa AI high-performance networking ay maaaring magpalawak ng diversification opportunities, ang $10 bilyon na scale ng business na ito ay maliit pa rin kumpara sa halos $150 bilyon data center business nito.

At sa high-performance Ethernet data center business, kailangang makipagkompetensya ng Nvidia sa Broadcom (AVGO.US) at Marvell (MRVL.US) sa mahabang panahon—ang dalawang ito ay may malaking market share advantage kumpara sa Nvidia at aktibong ipagtatanggol ang kanilang teritoryo.

Ayon sa JR Research, kung ituturing nating ang forward EBITDA multiple ng Nvidia na 28x ay mas mababa pa rin sa 10-year average na 34.3x, maaaring isipin ng high conviction investors na undervalued ang stock. Ngunit kung titingnan natin ang long-term chart ng NVDA na nagpapakita ng “wisdom of the market,” mapapaisip tayo: Bakit hindi naituloy ng buying pressure ang high na naabot noong Agosto?

Kapansin-pansin, hindi lamang hindi naituloy ang buying pressure, kundi nawala rin ang karamihan ng gains noong Agosto bago pumasok ang Setyembre. Hindi na ikinagulat ng JR Research ito, at sinabing: “Kung isasaalang-alang natin ang posibilidad na magpatuloy ang normalisasyon ng growth logic sa susunod na dalawang fiscal years, naniniwala akong sensitibong pinapresyuhan ito ng market.”

“Maliban na lang kung si Jensen Huang at ang kanyang walang kapantay na team ay muling magpasiklab ng ‘Jensen magic’ sa susunod na limang taon sa paligid ng AI infrastructure thesis, naniniwala akong masyadong mataas ang asahan na magpatuloy ang Nvidia sa pagbibigay ng outstanding excess alpha returns mula sa kasalukuyang posisyon,” ayon sa JR Research.

Hindi mapipigilan ang pagsabog ng presyo ng Asian AI computing stocks

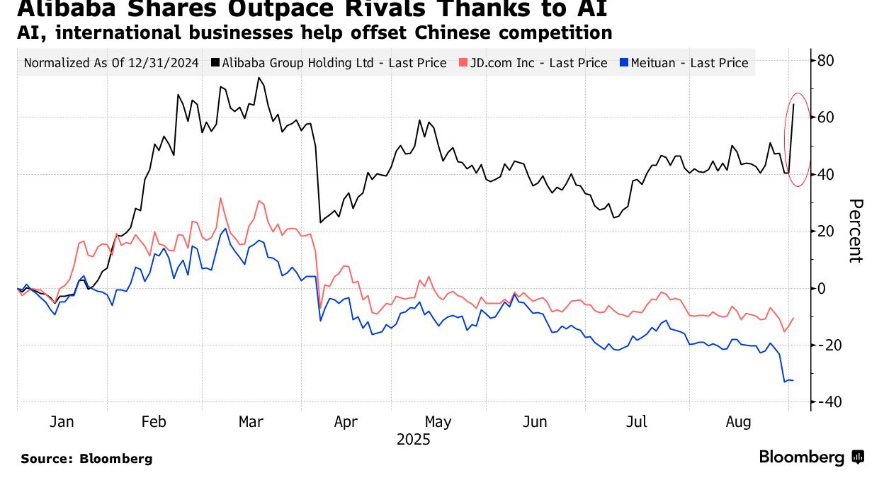

Sa matinding kaibahan sa humihinang growth momentum ng mga AI computing industry leaders sa US stock market tulad ng Nvidia, ang Asian tech stocks—lalo na ang mga Chinese cloud computing leaders tulad ng Alibaba—ay nakakaranas ng matinding pagtaas. Sa ilalim ng global AI infrastructure demand boom, ang computing infrastructure sector ng China A-shares at ang “domestic chip substitution” sector sa konteksto ng China-US competition ay naging sentro ng merkado, kung saan maraming AI computing at chip leaders ang patuloy na nagtatala ng all-time high prices at sabay na tumataas ang kita.

Habang inanunsyo ng Chinese internet at cloud computing giant na Alibaba ang earnings na mas mataas sa inaasahan at nagpakita ng ambisyosong “AI super blueprint,” lalo nitong pinasiklab ang AI investment boom sa Chinese stock market, na nagtutulak sa malakas na pagtaas ng Chinese tech stocks na kinagigiliwan ng global funds ngayong taon. Ang AI frenzy na ito ay maihahalintulad sa “crazy bull” market ng US tech stocks noong 2023. Pagkatapos ng earnings announcement, tumaas ng mahigit 17% ang Alibaba Hong Kong stocks, at ang market cap ay sumirit ng mahigit $50 bilyon.

Ipinapakita ng financial report na ang cloud computing business ng Alibaba ay tumaas ng 26% year-on-year, at ang revenue na may kaugnayan sa AI cloud computing ay nagpanatili ng triple-digit year-on-year growth sa loob ng walong magkakasunod na quarters, habang ang capital expenditure ay tumaas sa 38.6 bilyon sa ikalawang quarter. Mas mahalaga pa, ang Alibaba, sa pamamagitan ng subsidiary nitong PingTouGe Semiconductor, ay nakabuo ng bagong henerasyon ng AI inference chip. Layunin ng chip na ito na punan ang puwang na iniwan ng Nvidia AI GPU sa mid-to-high-end AI chip computing market. Ang disenyo ng chip ay compatible sa CUDA ecosystem ng Nvidia, at inihayag na ipapagawa ito sa domestic chip companies, ngunit hindi tinukoy ang eksaktong foundry. Sinabi rin ng Alibaba na itutuloy nila ang hanggang 380 bilyong yuan na AI capital expenditure at investment ayon sa plano.

Ang pinakabagong earnings ng Alibaba at napakalakas na AI spending outlook ay lalo pang nagpalakas ng bullish sentiment ng merkado para sa “China AI chip leader” at “domestic chip substitution” leader na Cambricon. Kamakailan ay sabay na tumaas ang presyo ng stock at kita ng Cambricon, na nagpapakita ng matinding init ng domestic AI investment boom at umaakit ng foreign institutions kabilang ang Wall Street sa China A-shares at Hong Kong stocks. Sa performance, ang operating income ng Cambricon sa unang kalahati ng 2025 ay 2.881 bilyong yuan, tumaas ng 4347.82% year-on-year, at ang net profit attributable to parent ay 1.038 bilyong yuan, mula sa pagkawala na 530 milyong yuan noong nakaraang taon.

Sa ilalim ng positibong pananaw sa AI capital expenditure expansion ng Chinese cloud computing service providers at tumataas na demand para sa local AI chips, muling tinaas ng Wall Street financial giant na Goldman Sachs ang target price ng Cambricon sa loob lamang ng isang linggo. Sa pinakabagong ulat noong Setyembre 1, tinaas ng Goldman Sachs ang 12-month target price ng Cambricon mula 1,835 yuan sa 2,104 yuan, tumaas ng 14.7%, at pinanatili ang “buy” rating. Ang bagong target price ay nangangahulugan ng 41% upside mula sa closing price noong Agosto 29.

Ang pagtaas na ito ay kasunod ng napakalakas na Q2 2025 earnings ng Cambricon. Ayon sa bullish report ng Goldman Sachs, ang Chinese cloud service giants ay pinapabilis ang AI infrastructure investment, at kasama ng supportive industrial policies ng gobyerno, ay nagtutulak ng demand para sa local AI chips, kung saan ang Cambricon bilang “domestic chip substitution” leader at AI computing industry chain leader ay makikinabang. Bukod dito, ang paglaki ng revenue scale at pagpapabuti ng operating efficiency ay makakatulong din sa operating cost rate ng Cambricon.

Sa larangan ng semiconductor equipment, ito ang pinaka-kritikal na advanced manufacturing area ng Chinese chip industry chain na matagal nang “sinakal” ng US. Sa mga nakaraang taon, patuloy na tumitindi ang US sanctions sa Chinese chip industry chain, na nakatuon sa semiconductor equipment, raw materials, at chip manufacturing. Kaya, upang makamit ang full localization sa chip manufacturing, ang iba’t ibang high-end semiconductor equipment na kailangan sa paggawa ng chips—isang larangan na halos “from 0 to 1” pa lang ang pag-unlad—ay naging pangunahing focus ng pondo mula sa gobyerno at pribadong sektor.

Kamakailan, napakalakas ng pagtaas ng presyo ng sector na ito, na nakikinabang mula sa unprecedented “domestic chip substitution” boom sa Chinese stock market. Lalo na nitong mga nakaraang araw, inalis ng US ang Samsung, Intel, at SK Hynix sa China mula sa “verified end user” list, ibig sabihin ay maaaring hindi na magamit ng tatlong chip giants na ito ang anumang US-based manufacturing patents, semiconductor equipment, o raw materials sa China. Ito ay parang direktang inalis ang market share ng Samsung, Intel, at Hynix sa China, na nagpapabilis sa domestic substitution, lalo na sa semiconductor equipment.

Bukod dito, ang semiconductor equipment ay isa ring beneficiary sector sa global AI deployment boom. Sa kasalukuyan, napakalakas ng global demand para sa AI chips, at inaasahang magpapatuloy ito hanggang 2027, kaya’t ang TSMC, Samsung, at Intel ay magpapalawak ng production capacity, at pati na rin ang SK Hynix at Micron ay magpapalawak ng HBM capacity, na nangangailangan ng malaking volume ng semiconductor equipment para sa chip manufacturing at advanced packaging, at ang ilang core equipment ay kailangang i-upgrade. Dahil mas mataas ang logic density, mas kumplikado ang circuit design, at mas mataas ang power at precision requirements ng AI chips, maaaring kailanganin ng mas advanced na teknolohiya sa lithography, etching, film deposition, multi-layer interconnect, at thermal management, kaya’t kailangan ng customized manufacturing at testing equipment para matugunan ang mga ito.

Kaya’t ang mga semiconductor equipment giants ay may hawak ng “lifeline ng chip manufacturing.” Sa kasalukuyan, ang Chinese chip industry chain ay nangangailangan ng local semiconductor manufacturing equipment sa mga pinakaimportanteng chip manufacturing processes tulad ng atomic layer deposition (ALD), chemical vapor deposition (CVD), physical vapor deposition (PVD), rapid thermal processing (RTP), chemical mechanical polishing (CMP), wafer etching, ion implantation, at sa dalawang advanced packaging processes na wafer Hybrid Bonding at Through Silicon Via (TSV), upang mapabilis ang domestic substitution process.

Ayon kay Oliver Cox, Asia Pacific equity fund manager ng JPMorgan Asset Management, may “shovel seller” advantage ang Chinese semiconductor equipment companies—anuman ang pagbabago sa competitive landscape ng downstream chip manufacturers, patuloy na makikinabang ang equipment demand mula sa industrial upgrading at domestic chip substitution sa ilalim ng China-US competition. Ang fund na pinamamahalaan ng fund manager na ito na may $2.1 bilyon na assets ay tumaas ng performance ngayong taon kumpara sa 95% ng mga kakumpitensya.

Ang mga semiconductor giants mula sa Taiwan, South Korea, at Japan na sumasaklaw sa AI data center computing infrastructure, consumer electronics AI chips, at advanced chip manufacturing ay sumusunod din sa bullish trend na ito. Naniniwala ang merkado na ang TSMC, Tokyo Electron, Advantest, SK Hynix, at Samsung ay hindi lamang makikinabang sa AI infrastructure boom, kundi pati na rin sa paparating na expansion ng edge AI na sumasaklaw sa AI smart glasses, smartphones, at PCs, at sa bagong chip industry cycle na nagpapakita ng malakas na expansion, samantalang ang mga US Fabless companies tulad ng Nvidia ay walang kakayahang lumago sa maraming produkto at chip manufacturing fields.

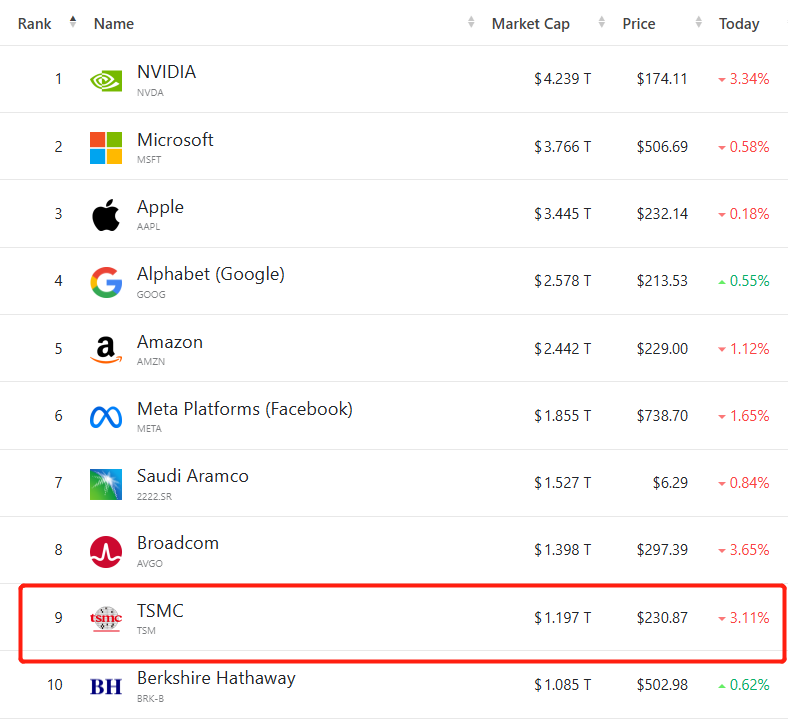

Malaki ang itinaas ng presyo ng TSMC ngayong taon, at noong Hulyo 2025, unang lumampas sa $1 trilyon ang market cap nito sa Taiwan stock market. Mula sa lowest point noong Abril, ang presyo ng TSMC sa Taiwan at US ADR ay tumaas ng mahigit 50%, at ang market cap ay umabot na sa antas ng Berkshire Hathaway ni Buffett, na ika-siyam sa global market cap ranking. Ang unprecedented na market cap na ito ay nagpapakita ng mataas na kumpiyansa ng investors sa prospects ng TSMC sa AI wave: bilang core chip foundry ng Apple, Nvidia, at AMD, itinuturing ang TSMC bilang indispensable “chip manufacturing cornerstone” sa global AI computing industry chain at edge AI boom.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Ayon sa ulat, ang mga Ethereum Devs ay kulang ng higit sa 50% sa kanilang sahod

Kahit na ang Ethereum ay nakakamit ng halos $1T na halaga, marami sa mga pangunahing kontribyutor nito ang kumikita ng mas mababa sa kalahati ng suweldo na inaalok ng mga kakumpitensya.

DeFi Umabot sa $300B TVL; Chainlink Maaaring Makatulong sa Pagpapalaganap ng Institutional Adoption