Polymarket 成人式:さようなら、Polygon

取引規模とコンプライアンス要件の向上に伴い、Polymarketは予測市場の基盤インフラを再構築しており、Polygon時代に別れを告げようとしています。

執筆:Sanqing,Foresight News

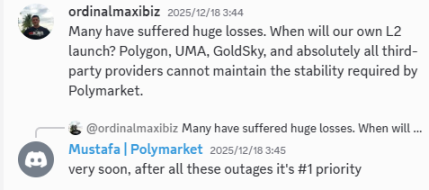

最近、Polymarketが独自のL2ブロックチェーンを立ち上げるというニュースがTwitterで広まりました。調査によると、この情報は公式Discordコミュニティが出所であり、PolymarketチームのMustafaがDiscordでユーザーの質問に答える形で、独自L2の構築が現在プラットフォームの最優先事項となっていることを確認しました。

画像出典:PolymarketのDiscordコミュニティ、プロジェクトメンバーMustafaによるユーザーへの返信

この発言は、Polymarketが汎用パブリックチェーン上で動作するアプリケーション層プロトコルから、予測市場に特化したインフラプロバイダーへと進化しつつあることを意味します。頻繁に露呈するパフォーマンスのボトルネック、議論の的となる外部オラクルメカニズム、IPOやコンプライアンスのプレッシャーなど、すべてがPolymarketをより主権的な技術路線へと押し上げています。

Polygonとの別れ:「寄人篱下」からのパフォーマンス制約の脱却

長年にわたり、PolymarketはPolygonネットワークに根ざし、初期の低コストなスケーリングの恩恵を受けてきましたが、アプリケーション規模の指数関数的な成長とともに、汎用パブリックチェーンの限界がビジネス発展の「天井」となり始めました。

2025年には、Polygonメインネットで15回にわたる様々なネットワーク異常、メンテナンス、または停止が発生し、一部の事象ではPolymarketの注文マッチングに遅延が生じました。

特に深刻だったのは、12月12日から13日にかけて約24時間続いたPolygonネットワークの「取引スタック(Intermittent Stuck Transactions)」状態です。この事故によりメインネットのRPC応答が遅延し、多数のベット注文がメモリプールで身動きが取れなくなりました。

また、9月10日に発生した「コンセンサス最終化遅延(Consensus Finalization Delay)」では、Polygonメインネットの取引承認は進行していたものの、コンセンサス層が「最終性(Finality)」の判定をなかなか出せませんでした。Polymarketプラットフォーム上の決済は数時間にわたる空白期間に陥り、基盤となるパブリックチェーンの遅延により最終清算が完了できませんでした。

IPOを準備中で、背後にICE(ニューヨーク証券取引所の親会社)など伝統的な金融大手が控えるプラットフォームにとって、このような基盤インフラの信頼性の低さはコンプライアンス上のリスクとなります。

ユーザーにとっても、急変するニュースに直面した際、基盤ネットワークの混雑で最適なベットタイミングを逃すことは、プラットフォームへの信頼を根底から揺るがす要因となります。

独自L2を構築することで、PolymarketはPolygon上の他のdAppとブロックスペースを争う窮地から脱却し、予測市場の取引特性に合わせた最適化が可能となります。

これはより安定したネットワーク環境を意味するだけでなく、プラットフォームがよりコアなブロック順序決定権を握ることで、取引摩擦の解消や外部パブリックチェーンに流れていた手数料の回収も実現できます。

さらに、Polymarketはすでにウェブサイト上に専用のBuilderセクションやWikiドキュメントを設け、外部開発者にインターフェースやツールを体系的に公開し、Polymarketの予測市場機能を基盤としたアプリや派生プロダクトの構築を促しています。

汎用パブリックチェーンの枠組みでは、これらのアプリが真の意味でのエコシステムのクローズド・ループを形成するのは困難ですが、独自L2の進展により、予測・決済・情報ゲームに特化したこれらのアプリが一体となってネイティブネットワークへ移行できる条件が整い、L2にユーザー、取引トラフィック、実用例をもたらします。

オラクルの再構築:サードパーティメカニズムの信頼ギャップを埋める

高性能かつ低障害率のL2が予測帝国を支える骨格だとすれば、オラクルはこのマシンの生命線です。

長年にわたり、Polymarketは外部UMAオラクルの「オプティミスティックメカニズム」に深く依存してきましたが、急増する取引量の前では、この依存が致命的な脆弱性へと変わりつつあります。

UMAの紛争解決メカニズムは複雑な争議を処理する際、最大48時間に及ぶ確認サイクル(最初の24時間は匿名投票、次の24時間は票数公開)を要します。

この長い待機時間は資金回転効率を大きく遅らせるだけでなく、制度設計上で大口投資家による操作の余地を残しています。2025年に発生した複数の重大な争議事件は、UMAメカニズムの機能不全を示す痛ましい教訓となりました。

中でもコミュニティの注目を集めたのは、2.37億ドルの取引額が絡んだ「ゼレンスキー・スーツ事件」です。当時、ゼレンスキーがNATOサミットで着用していた服装は複数の権威あるメディアによってスーツと認定されていましたが、UMAのクジラが自身の利益のために投票で結果を強引に「No」としました。

その後の「ウクライナ鉱物協定事件」では、公式な確認が一切ない中で、UMAのクジラが再びガバナンスの優位性を利用して強引に決議を下し、Polymarketは決議が「予期せぬもの」と認めつつも、基盤プロトコルの権限を理由に補償を拒否しました。

このような客観的コンセンサスに反する「ガバナンスの暴政」は、数百万ドルの損失をもたらしただけでなく、分散型予測市場の公正性を根本から嘲笑するものでした。

以前からPolymarketは、暗号通貨価格予測などの市場の価格フィードをChainlinkに切り替え始めていました。これは、プラットフォームが高精度かつ操作耐性が求められる予測市場分野において、外部の投票型オラクルがもはや重責を担えないことを認識していることを示しています。

ネイティブオラクルを垂直統合することで、Polymarketは独自プロトコルの基盤にPOLYトークンのステーキングに基づく信頼体系を構築できます。

日常の大量決済は高度に自動化されたネイティブノードによって迅速かつ低コストで処理され、極めて複雑な争議についてはPOLYの実質的な利害関係者による裁定に委ねられます。

このような主権レベルのオラクル統合は、決済サイクルを短縮するだけでなく、外部ミドルウェアによるガバナンス・レントシーキングの余地も排除できます。

株式とトークンの二分法:POLYトークンの消耗材化

POLYトークンに関する議論の中で、筆者が最も注目すべきだと考えるのは、「株式」と「トークン」の関係をどう処理するかです。

以前、Polymarketの評価額が90億ドルに急騰し、IPO計画が報じられた際、市場ではトークン化の道がコンプライアンス重視のIPOプロセスに取って代わられるのではないかとの懸念が一時高まりました。しかし、その後CMOのMatthew Modabberが10月24日にTwitterでPOLYトークンの発行とエアドロップ計画を確認しました。

このため、インフラ計画と合わせて見ると、Polymarketは独自の「二重軌道」路線を歩んでいることが分かります。

株式構造は伝統的な法定通貨世界の媒体として、ブランド価値、コンプライアンスライセンス、企業利益などを担い、伝統的投資家に長期的なアンカーを提供します。一方、POLYトークンは予測市場全体の「産業原料」かつ「運用消耗材」として定義されています。

それはもはや曖昧なガバナンス証明ではなく、L2ネットワーク運用の燃料、オラクルノードのステーキングに必要な媒体、エコシステム内の決済・清算・手数料の物理的な媒介となります。

このようなトークンの「消耗材化」構想は、証券と見なされることによる規制リスクを回避でき、トークンをプロトコルやアプリに深く組み込むことで、価値捕捉と実際の用途の結合を実現します。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

アナリスト:BTC価格は2026年に37,500ドルで底を打つ可能性

Solanaが39%下落:2025年で公式に最悪の四半期

Hyperliquid 自らが精算に乗り出し、完璧な広報の裏には競合他社への根本的な包囲網がある

DWF Labsは、リセット後に暗号資産がバランスシートへ移行していると述べる