執筆:Chris Beamish、CryptoVizArt、Antoine Colpaert、Glassnode

翻訳:Luffy,Foresight News

TL;TR

-

bitcoinは短期保有者(STH)のコスト基準レンジを下回り、最近の買い手に明確な圧力がかかっています。95,000 - 97,000ドルのレンジが重要なレジスタンスとなっており、このレンジを回復できれば、市場構造修復の初期シグナルとなります。

-

現物需要が継続的に低迷し、米国現物ETFからの資金流出が加速、伝統的金融機関の新規買い手は現れていません。

-

投機的レバレッジが継続的に解消され、先物未決済建玉が減少、資金調達率はサイクルの最低水準に下落しています。

-

オプション市場ではリスクが大幅に再評価され、全期間のインプライド・ボラティリティが上昇、トレーダーは下落リスクヘッジのため高いプレミアムを支払っています。

-

プットオプションが資金フローを主導し、重要な行使価格(例:90,000ドル)の需要が強く、防御的なポジション構造が強化されています。トレーダーはリスクヘッジを積極的に行い、上昇リスクの拡大よりも防御を重視しています。

-

デジタル資産ボラティリティ指数(DVOL)は月間高値まで回復し、ボラティリティ、スキュー、資金フローなどの指標が全面的にリスク再評価されていることを反映、短期的なボラティリティが高水準で維持される可能性を示唆しています。

bitcoinは以前のレンジを下抜け、一時89,000ドルに達し、新たなローカル安値を記録し、年初来の上昇幅がプラスからマイナスに転じました。この深い調整は、先週指摘した穏やかな弱気トレンドを継続させ、市場構造的なサポートがいつ再出現するかという疑問を引き起こしています。本稿では、オンチェーンの価格モデルと短期保有者の損失実現データを通じて、この下落に対する市場の反応を評価します。その後、オプション市場、ETF資金フロー、先物ポジションの状況を分析し、市場が再び弱含む中で投機家のセンチメント調整を探ります。

オンチェーンインサイト

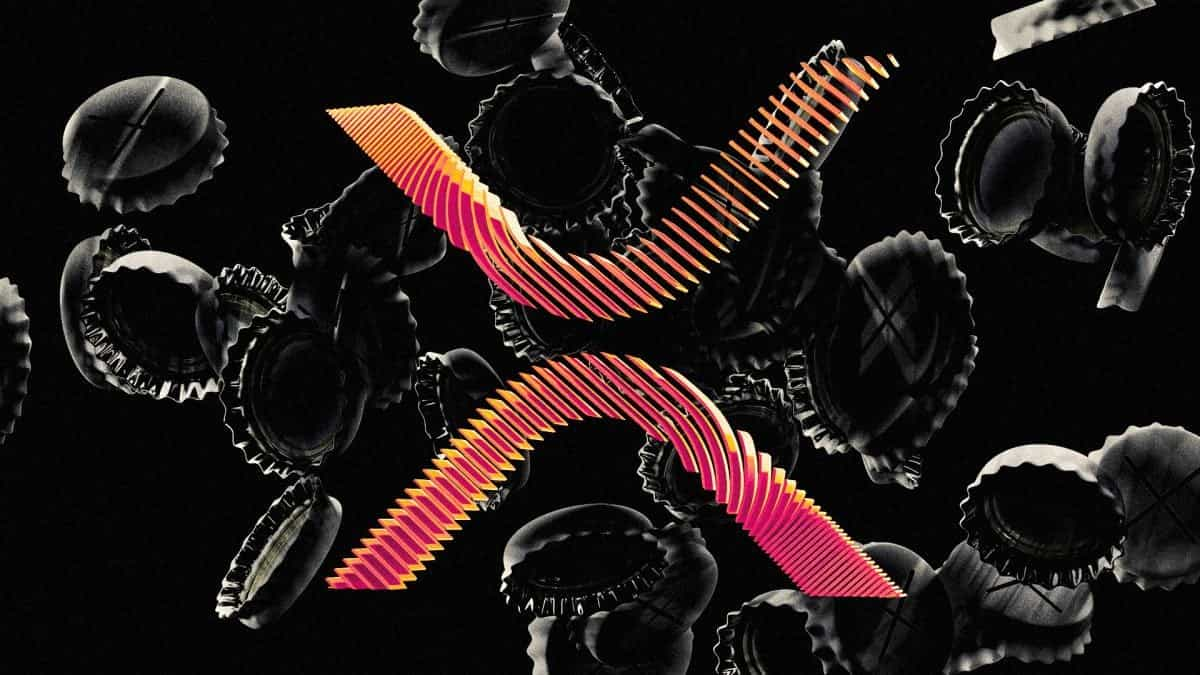

下限レンジを下抜け

bitcoinは先週の「浮遊レンジ」下限97,000ドルを下回り、より深い調整リスクを示唆しています。価格はその後急落し89,000ドルに達し、短期保有者コスト基準(現在約109,500ドル)のマイナス1標準偏差(約95,400ドル)を下回る新たなローカル安値を記録しました。

この下抜けは、ほぼすべての最近参入した投資家層が損失状態にあることを示しています。この構造は過去にパニック売りを引き起こし、市場のモメンタムを弱めてきました。修復には時間が必要です。短期的には、95,000 - 97,000ドルのレンジがローカルレジスタンスとなり、このレンジを回復できれば市場構造修復の初期シグナルとなります。

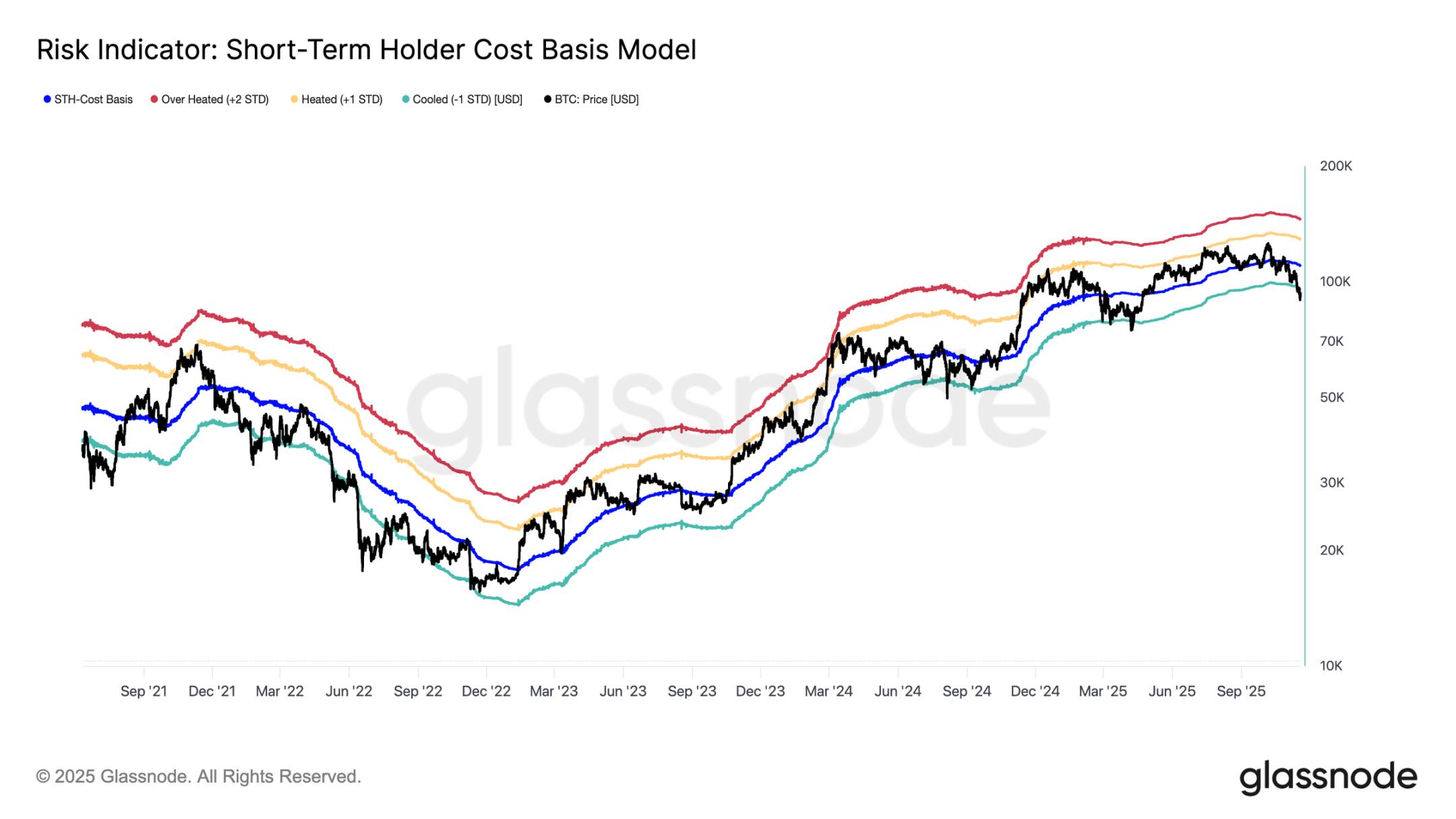

パニック売りがピークに

投資家行動を見ると、今回の急落は2024年初以来、価格が短期保有者コスト基準の下限レンジを3度目に下回ったことになります。しかし今回はコア買い手のパニック度が明らかに高く、短期保有者の実現損失7日移動平均は1日あたり5億2,300万ドルに急上昇し、FTX崩壊以来の最高水準となりました。

これほど高い損失実現規模は、106,000 - 118,000ドルレンジに形成された重いトップ構造を浮き彫りにしています。このレンジの保有コスト密度は過去サイクルのピークを大きく上回っています。つまり、より強い買い手が売り圧力を受け止めるか、市場がより長く、より深い蓄積段階を経て均衡を回復する必要があることを意味します。

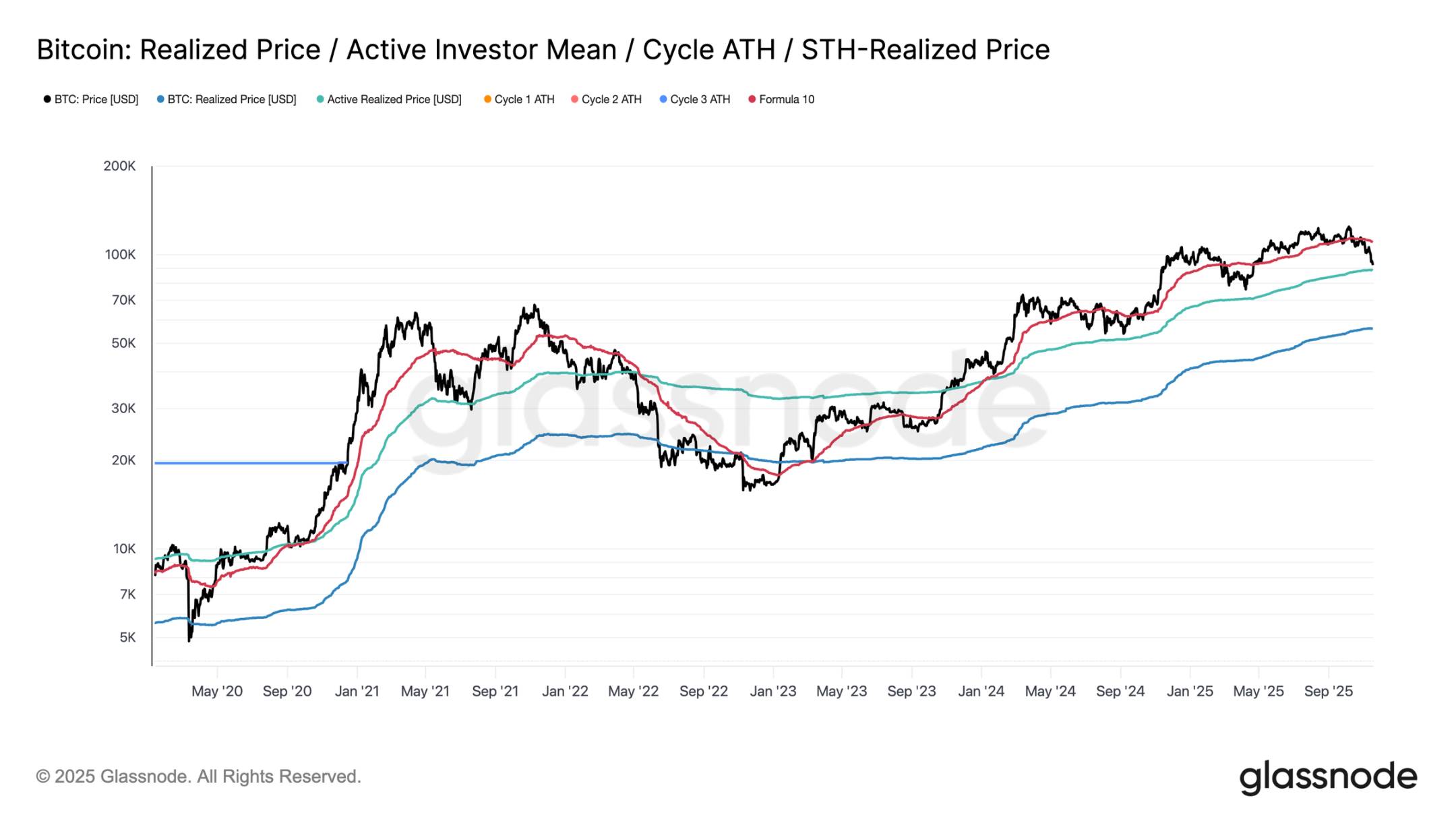

アクティブ需要のテスト

バリュエーションモデルから見ると、市場は現在未知の領域に入り、穏やかな弱気相場段階で投機的関心が顕著に高まっています。最初の主要な防御レンジはアクティブ投資家実現価格(現在約88,600ドル)付近に位置します。bitcoinがこの価格帯で取引されることは、ここ数ヶ月積極的に取引した非休眠保有者のコスト基盤に相当し、中期的な取引レンジとなる可能性があります。

しかし、この価格水準を明確に下回れば、今サイクルで初めてアクティブ投資家コスト基準を下回ることとなり、弱気モメンタムが市場を支配する明確なシグナルとなります。

異なるタイプの調整

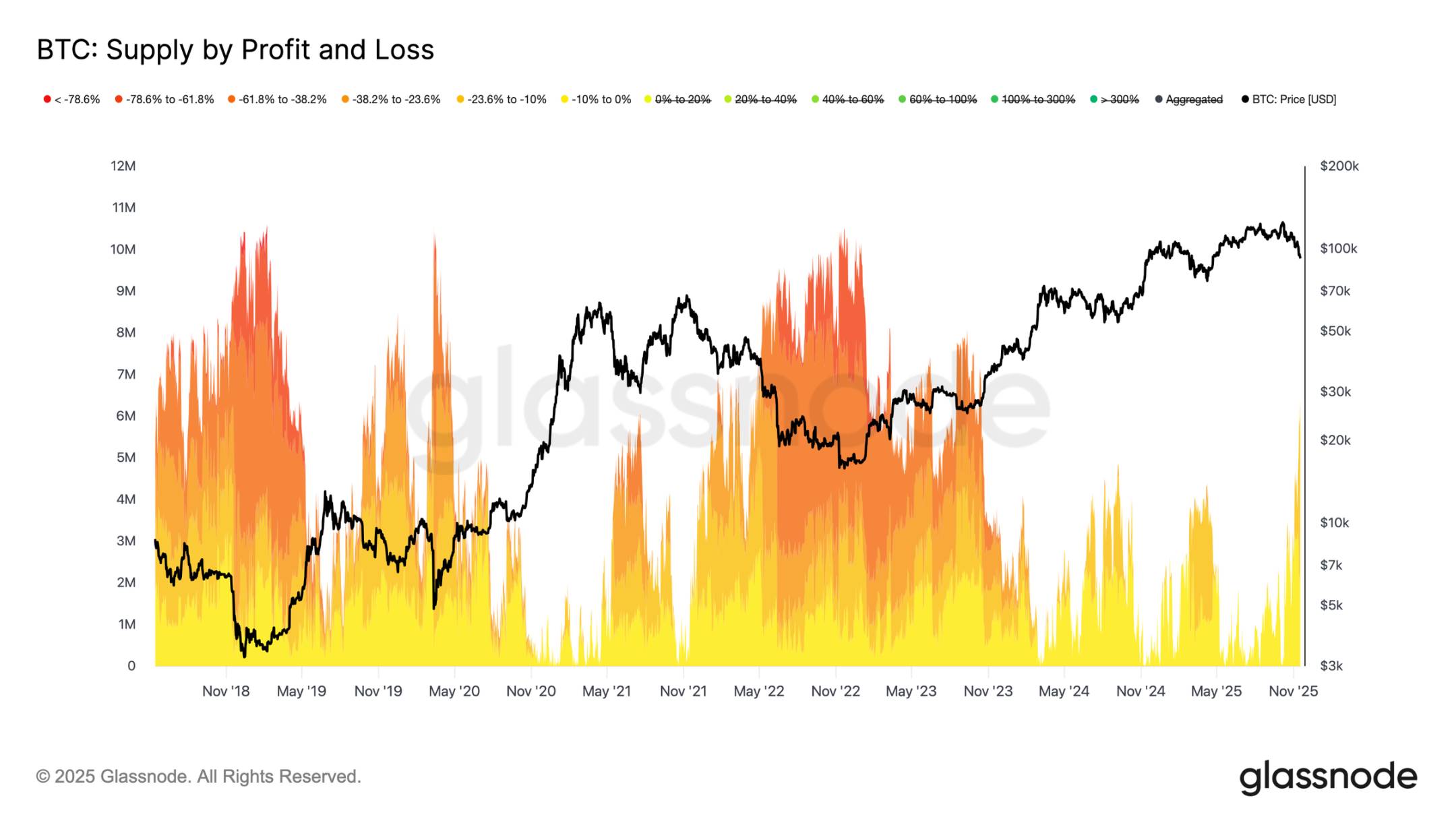

短期保有者コスト基準の主要下限レンジを下回ったものの、投資家の損失規模と強度は2022-2023年の弱気相場の極端な水準にはまだ遠いです。下図は現在損失状態にある全bitcoinを追跡し、未実現調整幅でグループ分けしています。約630万枚のbitcoinが現在含み損状態で、その大部分が10%-23.6%の損失幅です。

この分布は2022年第1四半期の短期レンジ相場と非常に似ており、深い降伏段階ではありません。これが、アクティブ投資家実現価格(88,600ドル)と実勢市場平均(82,000ドル)のレンジが、穏やかな弱気相場段階と2022-2023年の全面的な弱気構造を分ける重要な分岐点となる可能性がある理由です。

オフチェーンインサイト

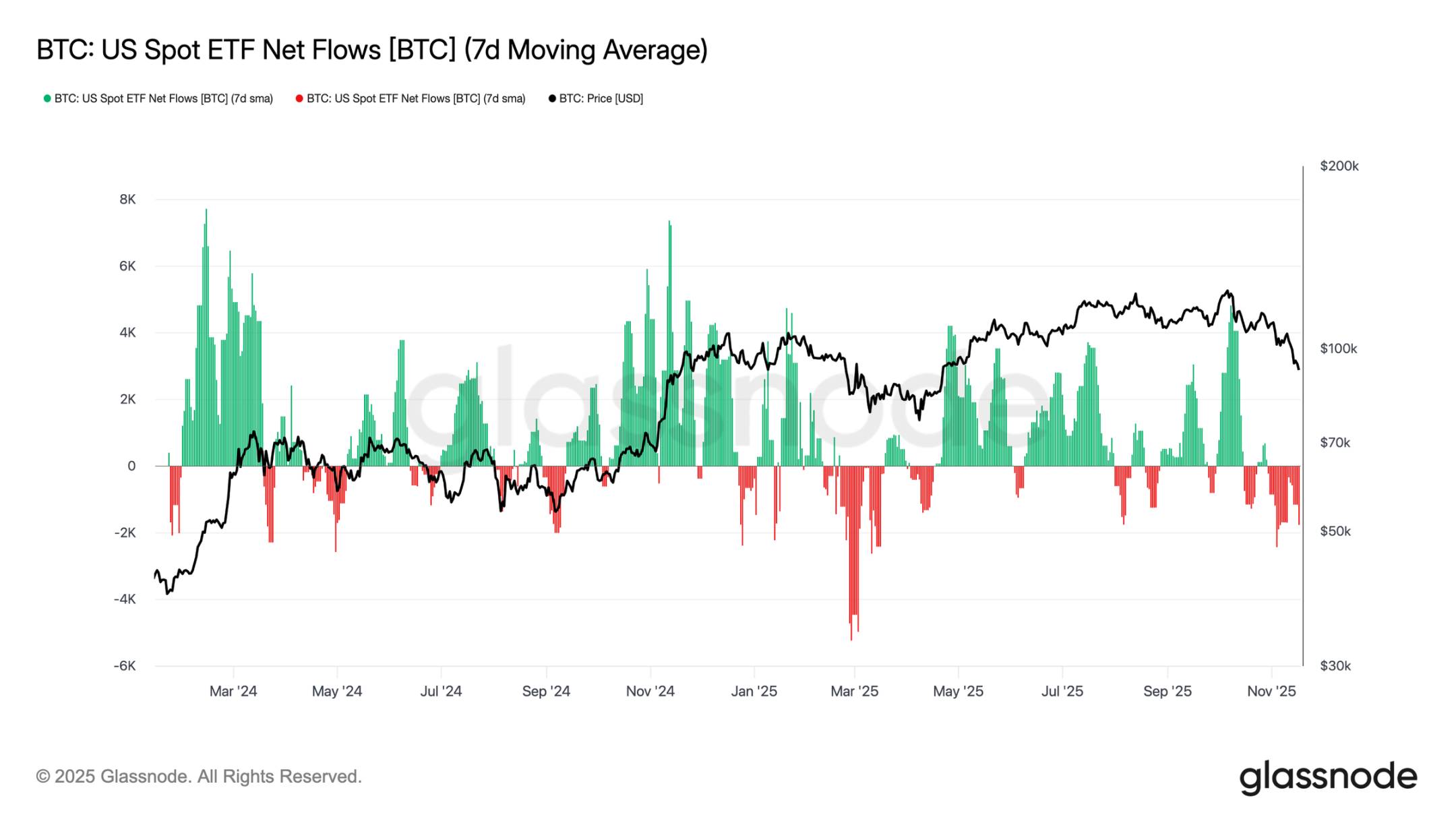

ETF需要不足

米国現物ETFへの資金流入は明らかな需要不足を示し、ここ数週間7日移動平均は一貫してマイナスを維持しています。継続的な資金流出は、伝統的金融機関が現在の調整局面でエクスポージャーを増やす意欲がないことを示しており、以前の力強い資金流入による上昇局面とは対照的です。現在の低迷は自主的な資産配分意欲が大幅に冷え込んでいることを意味し、市場最大の限界買い手層の新規買いが見られず、需要制約の全体環境がさらに強化されています。

資金流入の継続的な欠如は、重要な需要の柱がまだ始動していないことを示し、現在の市場がコア需要源を欠いていることにつながっています。

リスク選好の回復兆候なし

今サイクルの先物未決済建玉は継続的に減少し、価格とともに下落しています。これは投機活動の縮小が続いていることを反映しています。トレーダーは市場が弱含む中でエクスポージャーを増やすのではなく、システマティックにリスクを解消しており、デリバティブ市場のポジション規模は過去の調整局面と比べて明らかに不足しています。新規レバレッジの欠如は市場参加者の慎重な姿勢を浮き彫りにし、各リスクテイク層の需要減退という全体トレンドと一致しています。

先物ポジションの継続的な縮小は、市場が依然として資金投入をためらっていることを示し、現在の価格動向の背後に自信の欠如があることを裏付けています。

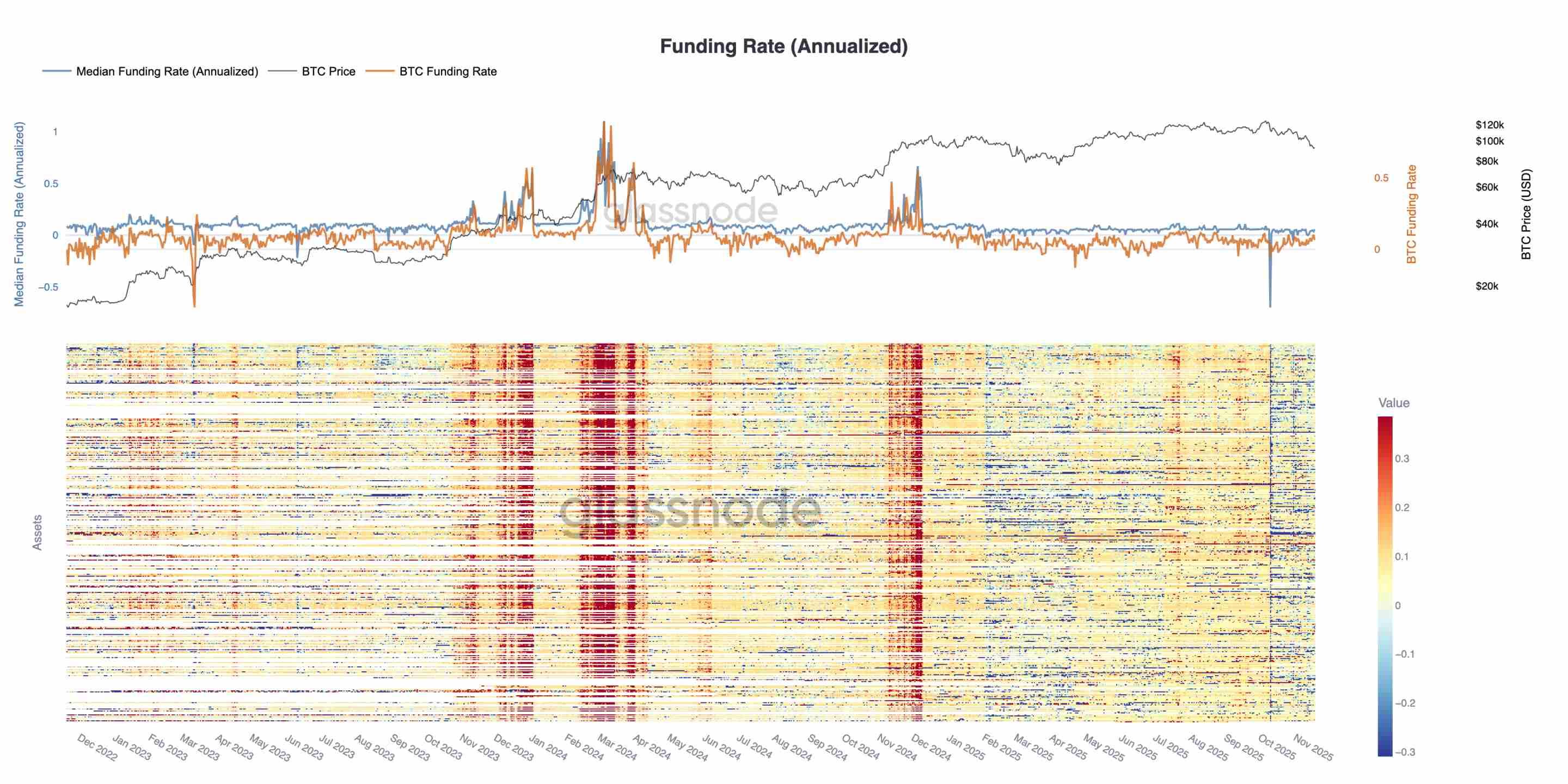

資金調達率がサイクル最低水準に

先物未決済建玉が継続的に減少する中、デリバティブ市場は投機的ポジションの明確な縮小シグナルを発しています。トレーダーは市場が弱含む中でリスクを解消することを選択し、エクスポージャーを増やさないため、未決済建玉のレバレッジ水準は過去の調整局面と比べて著しく低いです。

この動きは資金調達率市場にも現れています。上位500資産の資金調達率は明確に中立からマイナスレンジに転じています。年初の正のプレミアム状態と比べ、この変化はレバレッジロング需要の全面的な冷え込みと、市場がより防御的なポジションへとシフトしていることを浮き彫りにしています。

未決済建玉の減少とマイナス資金調達率は、投機的レバレッジがシステマティックに市場から引き抜かれていることを示し、リスク回避のセンチメントを強化しています。

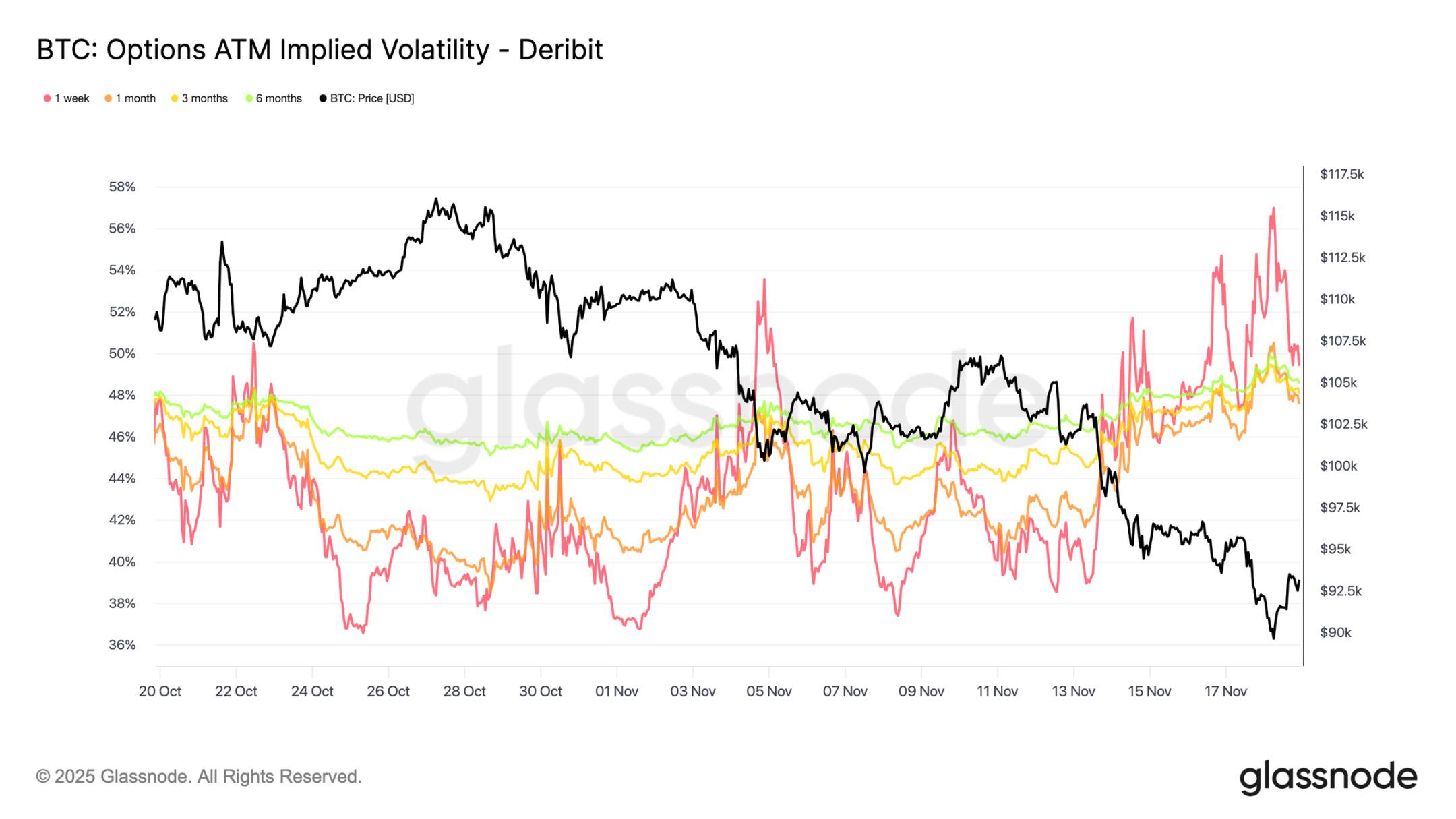

インプライド・ボラティリティが大幅上昇

オプション市場は通常、リスク再評価の最も早い領域です。bitcoinが一時90,000ドルを下回った後、オプション市場は迅速に反応し、全期間のインプライド・ボラティリティが大幅に上昇、短期契約が最も激しく反応しました。チャートは短期ボラティリティの明確な回復と、ボラティリティカーブ全体の再評価を示しています。

この上昇は2つの主要な要因によるものです。1つはトレーダーがより大きな調整の可能性に備えて下落保護の需要を強めたこと、もう1つはガンマショートのトレーダーの反応です。多くのトレーダーがショートしたオプションを買い戻し、ポジションを上方にロールする必要があり、この行動が機械的に短期インプライド・ボラティリティを押し上げました。

現在のインプライド・ボラティリティは10月10日の清算イベント時の水準に近づいており、トレーダーが短期リスクを再評価するスピードの速さを示しています。

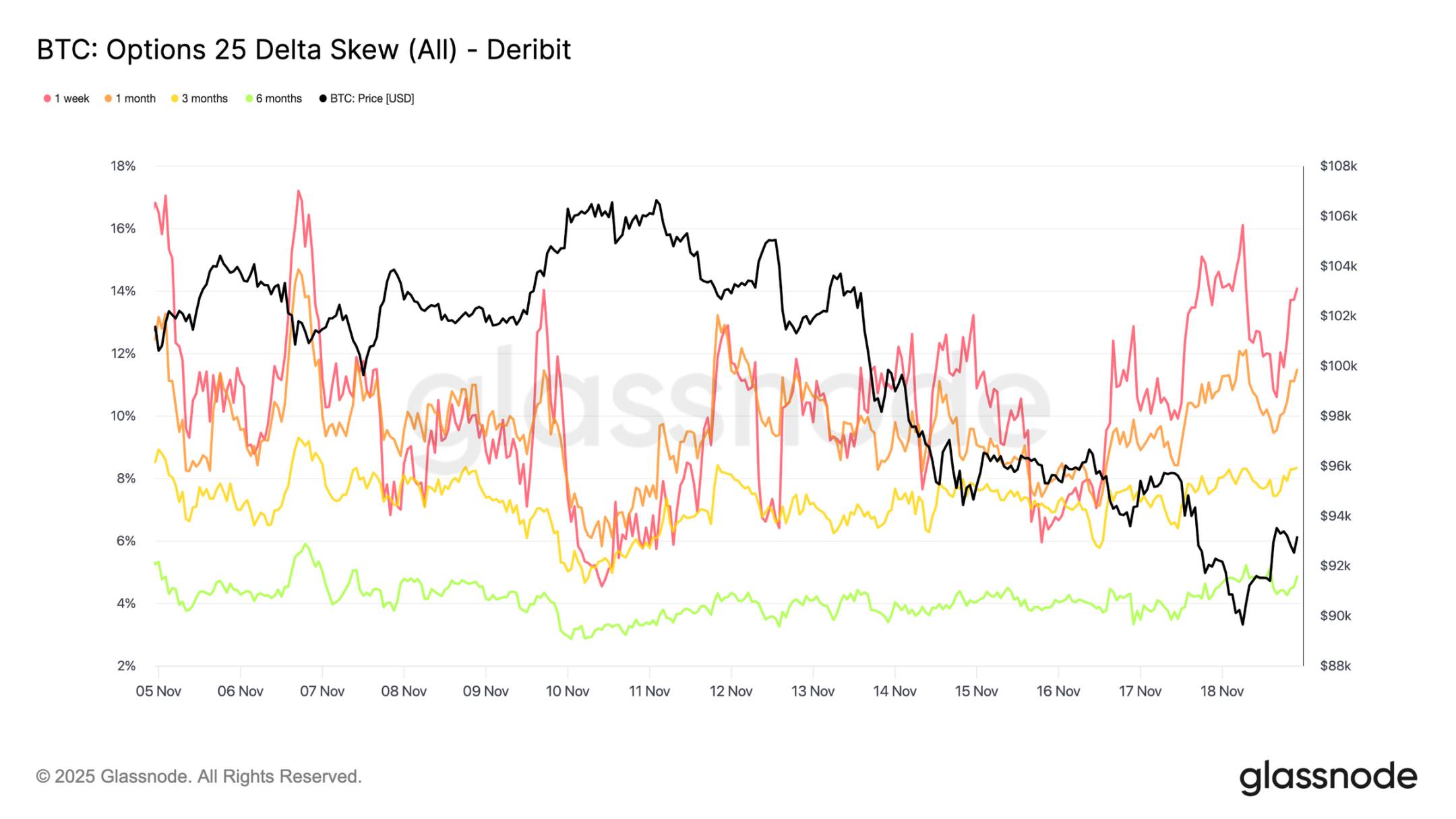

スキューがパニックセンチメントを裏付け

インプライド・ボラティリティからスキュー指標に目を向けると、オプション市場は同じシグナルを発しています。全期間の25デルタスキューはマイナスを維持し、1週間期間のスキューは極端な弱気水準に近づいています(注:スキュー指標は異なる行使価格オプションのインプライド・ボラティリティ差を比較し、市場センチメントとリスク選好を定量化します。25デルタスキューは、通常25デルタプットと25デルタコールのインプライド・ボラティリティ差で計算されます)。1週間プットオプションのプレミアムは約14%で、現物価格に関係なく、トレーダーが下落保護のために高いコストを支払う意欲があることを示しています。

この行動は自己実現的な予言を生む可能性があります。トレーダーがこれらのプットオプションを購入すると、マーケットメイカーはデルタショート状態に陥りがちです。このエクスポージャーをヘッジするため、マーケットメイカーは先物やパーペチュアル契約を売却し、この売りが市場に圧力をかけ、トレーダーが本来ヘッジしようとした下落を拡大させる可能性があります。

長期スキューも弱気寄りですが、その程度は比較的穏やかです。6ヶ月期間のスキューは5%をやや下回り、市場の懸念が主に短期に集中していることを示しています。

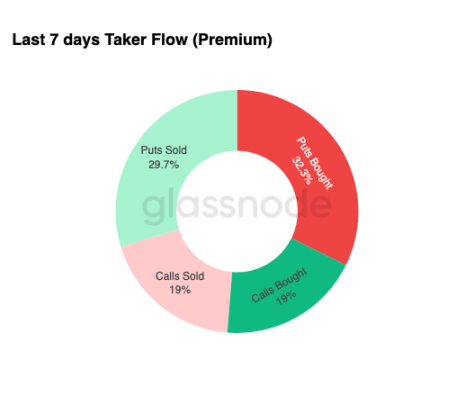

下落保護需要が旺盛

スキューから実際の取引活動に目を移すと、過去7日間の資金フローは同じ構造を浮き彫りにしています。トレーダーは大量のプットオプションプレミアムを購入し、コールオプション需要を大きく上回っています。これはヘッジ行動と一致し、市場がさらなる下落を警戒し、上昇を狙うよりも防御を重視していることを反映しています。

コールオプション側の取引活動は限定的で、トレーダーが年末までに実質的なリスクエクスポージャーを増やす意欲がないことを示しています。コールオプションの買いも売りも、プットオプションの資金フローと比べて低水準であり、「慎重さが投機を上回るポジション構造」という見方を裏付けています。

全体として、この資金フローの組み合わせは、市場がボラティリティ上昇に備え、防御を優先しエクスポージャー拡大を控えていることを示しています。

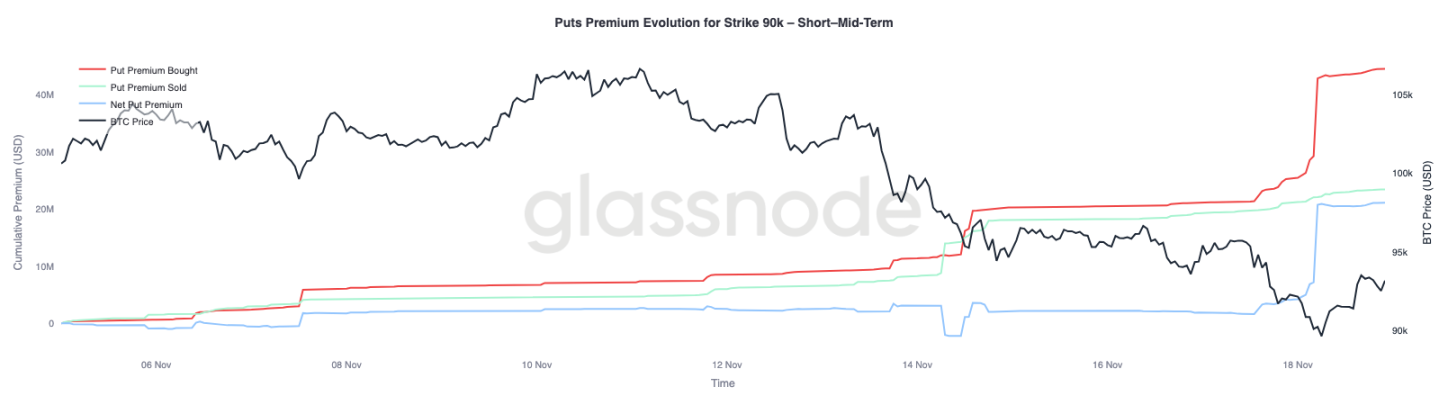

90,000ドル行使価格オプションのプレミアム

全体の資金フローデータからさらに焦点を絞ると、90,000ドル行使価格のプットオプションプレミアムは、価格が弱含む中で保護需要が加速していることを示しています。過去2週間、この行使価格のネットプットオプションプレミアムは比較的均衡していましたが、bitcoinが93,000ドルを下回ると、トレーダーはこれらのプットオプションの価格を積極的に引き上げ、90,000ドル行使価格の買いプレミアムが大幅に上昇しました。

この行動は、現物売り圧力が強まる中で、トレーダーが下落保護を得るためにますます高い価格を支払う意欲があることを示しています。この動きは、先に観察された短期インプライド・ボラティリティの上昇とも一致しています。

90,000ドルプットオプションの大幅な再評価は、重要な価格水準が下抜けた際の下落ヘッジ活動の加速度合いを浮き彫りにしています。

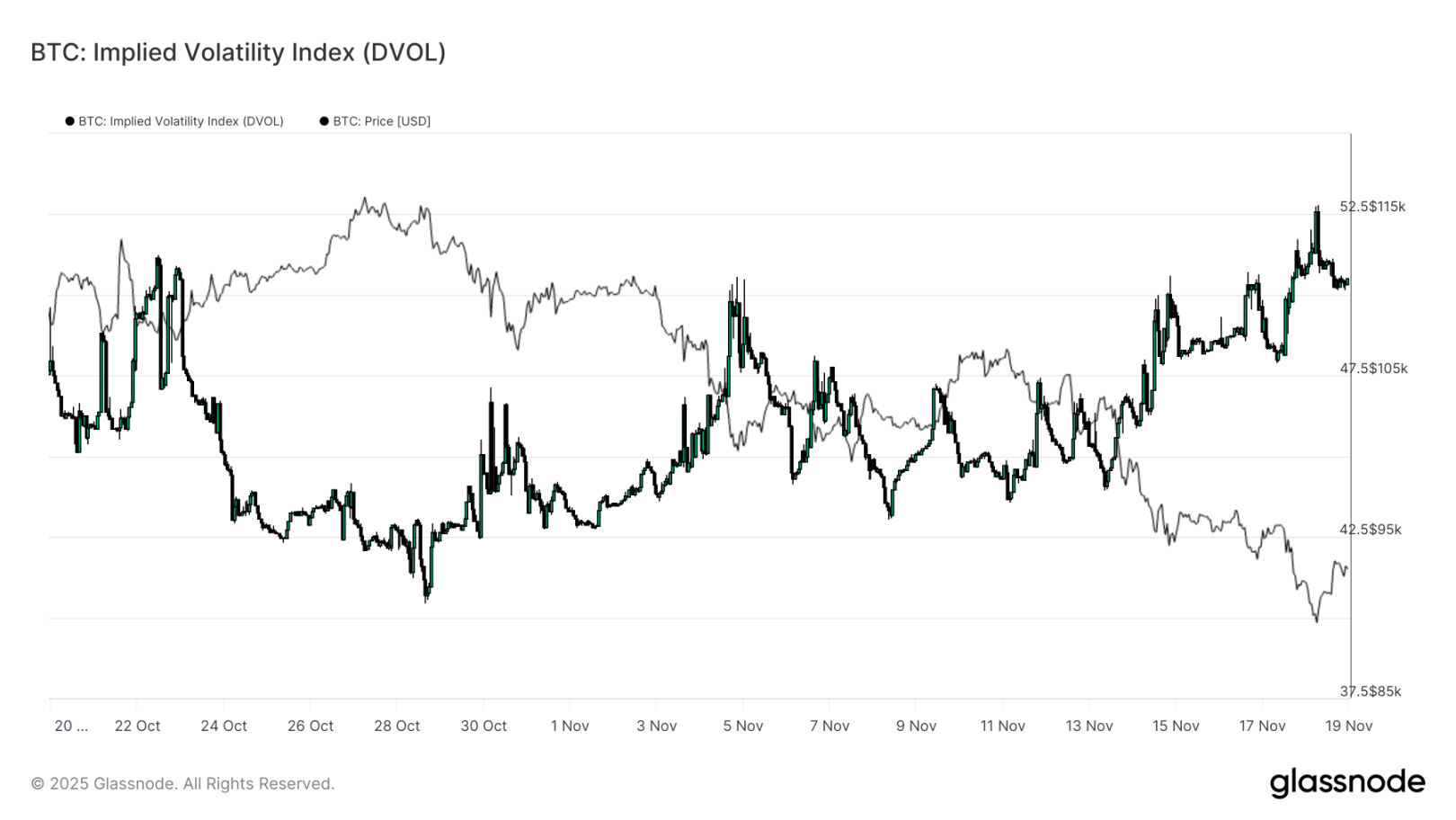

市場の脆弱性のプライシング

単一の行使価格からより広範なボラティリティ指標に目を向けると、DVOL指数は市場のリスク再評価の幅を示しています。この指数は3週間前の約40から月間高値に近い50まで回復しています。DVOLは固定期間オプションバスケットのインプライド・ボラティリティを反映しており、その上昇はトレーダーが今後の価格変動拡大を予想していることを意味します。

この上昇トレンドはオプション市場の全ての観察結果を統合しています。全期間のインプライド・ボラティリティ上昇、スキューのマイナス維持、直近の資金フローがデルタマイナス、トレーダーが年末までにリスクエクスポージャーをほとんど増やす意欲がないことなど、これらの要素が不安定な価格動向に備える市場像を描いています。そのコアドライバーは、パーペチュアル契約の清算リスク、マクロ不確実性、ETF資金流入による強い現物需要の欠如です。

このボラティリティ構造を変える可能性がある次のイベントは、3週間後の米連邦準備制度理事会(FRB)公開市場委員会(FOMC)会合です。それまで、オプション市場は慎重なシグナルを発し続け、防御的なポジションを明確に優先するでしょう。

DVOLの上昇は、市場が今後のより大きなボラティリティに備え、トレーダーがボラティリティを中心にポジション調整を行っていることをさらに示しています。

結論

bitcoinは依然として困難な市場局面を経験しており、その特徴は市場構造の弱体化、投機的需要の消失、デリバティブ市場の全面的なリスク回避ポジションへの転換です。現物側の需要は継続的に欠如し、ETF資金流入はマイナス、先物市場は弱含みの中でレバレッジ拡大を拒んでいます。同時に、インプライド・ボラティリティ、スキュー、ヘッジ資金フローはいずれも短期下落リスクの上昇を示し、投資家が保護獲得のために支払うプレミアムは上昇し続けています。これらの動きが「安定を求める」市場環境を形成しています。今後の動向は、重要なコスト基準水準付近で再び需要が現れるか、あるいは現在の市場脆弱性がより深い調整または弱気相場に発展するかにかかっています。