Keyrock + Glassnode:BitcoinとEthereumの価値保存手段としての競争

Keyrockとの提携により、Glassnodeのオンチェーンデータを通じて、BitcoinとEthereumがどのように価値の保存手段としての特性を示しているか、その供給構造と利用状況を分析します。

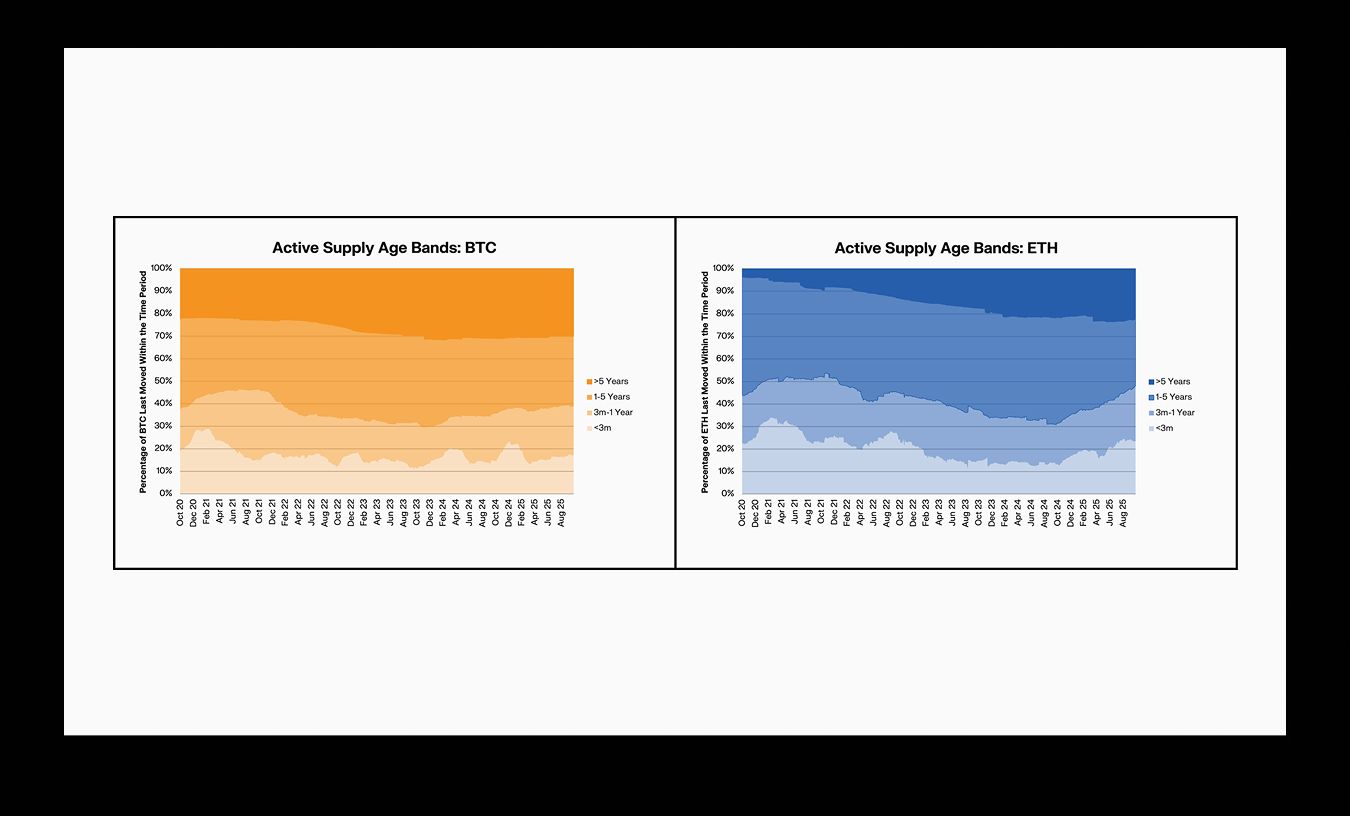

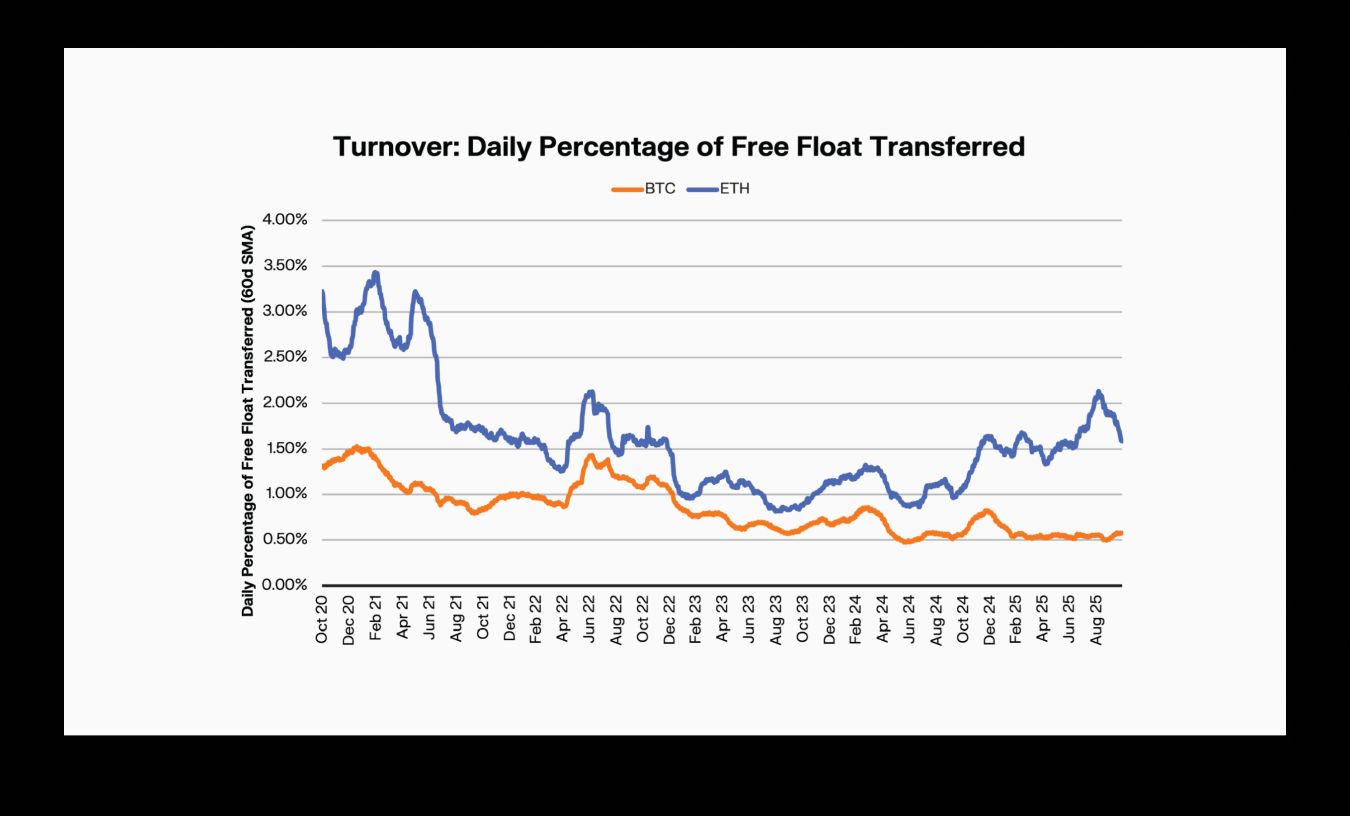

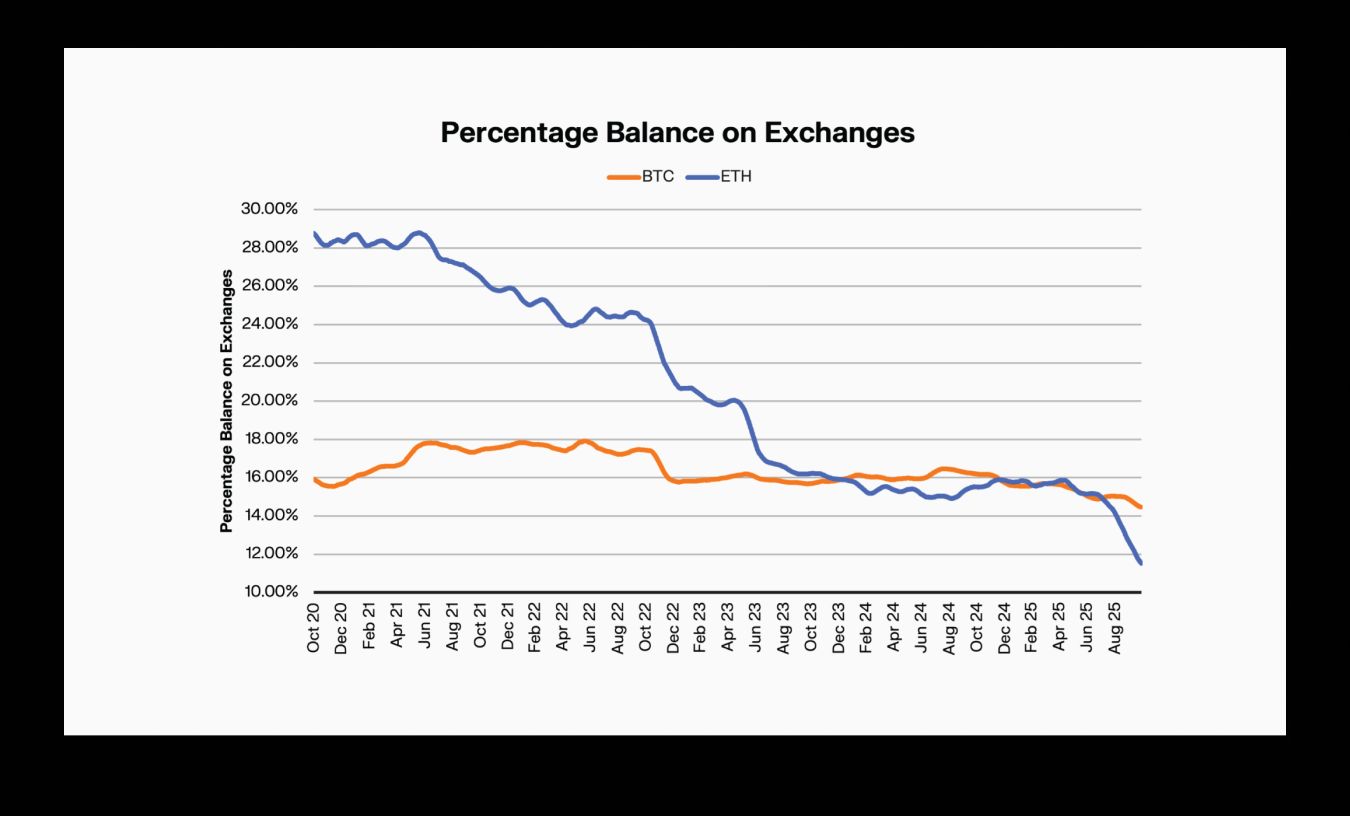

Bitcoinは主要資産の中でも最も流動性が低いものの一つであり、供給量の61%以上が1年以上動かされていません。一方、EthereumはBitcoinの約2倍の速度で供給が回転しており、よりアクティブな資本基盤を反映しています。同時に、両資産の取引所残高は引き続き減少しており、ETF保有や機関投資家のカストディが増加しています。

私たちがKeyrockと共同で行った最新の分析では、これらの変化を解明し、BTCとETHが現在どのように利用されているか、そしてそれがデジタル資産経済における両者の役割にどのような意味を持つかを検証しています。オンチェーンデータに基づいた本レポートでは、各資産がStore-of-Value(価値の保存)からUtility(実用性)までの連続体のどこに位置するかを評価し、Bitcoinが支配的な貯蓄資産であること、EthereumがDeFi内でリザーブ資本と運用担保の両方として機能するハイブリッドな位置づけであることを示しています。

レポートの主なハイライト:

- Bitcoinのダイヤモンドハンドは依然として強力:供給量の61%以上が1年以上動かされておらず、1日の回転率はわずか0.61%で、市場におけるBitcoinの価値保存資産としての役割を強調しています。

- Ethereumは実用性と価値保存の両方の特性を示す:ETHの4分の1がネイティブステーキングおよびETFにロックされています。それでもBTCの約2倍の速度で回転しており、ETHが蓄積されつつも生産的な資産であることを反映しています。

- BitcoinとEthereumの休眠状態は乖離している:ETHの長期保有者は、BTCの長期保有者の3倍の速度で古いコインを動かしており、実用性主導の行動を示しています。

- EthereumはDeFiエコシステムを支える:ETH供給量の約16%が現在、リキッドステーキングや担保構造に展開されており、Ethereumがリザーブ資産とDeFiを支える運用担保の両方の役割を果たしていることを強調しています。

- 取引所残高は減少し、機関向けラッパーが拡大:取引所保有のBTCは約1.5%、ETHはほぼ18%減少し、資産がETFやDATに移動しています。

背景:行動フレームワークと定義

伝統的な経済学では、Store-of-Value(SoV:価値の保存)は、時間の経過とともに購買力を維持し、著しい価値減少なしに保存・引き出しができる資産と定義されています。BTCとETHを「価値保存から実用性」までの観点で評価するために、Glassnodeの主要指標とオンチェーンデータを用いた行動フレームワークを適用します:

- 休眠 – コインがどれだけ長く保有されているかを、平均コイン休眠期間やHODLウェーブで評価。

- 回転率 – コインがどれだけ頻繁に動くか、または1日あたりにアドレスを変更する流通量やフリーフロートの割合。

- 取引所保有供給 – 中央集権型取引所アドレスに保有されている流通供給の割合を、Glassnodeのエンティティ調整済み取引所残高指標で評価。

- アンカードフロート – ステーキング、機関カストディ、ETFなど、動きの遅いラッパーに保有されている供給。

- プロダクティブフロート – 担保、レンディングプロトコル、流動性プール、再ステーキング構造などで運用されている供給。

資産が価値保存の特性を示すのは、休眠が高く、回転率が低く、取引所での即時取引準備が少なく、アンカードフロートが多く、プロダクティブフロートが限定的な場合です。

休眠:BitcoinとEthereumのパターンの乖離

Bitcoinの供給は引き続き年を重ねており、Ethereumの供給は引き続き動員されています。Bitcoinの1年以上保有されている供給割合は61%付近で安定しており、長期保有が継続していることを示しています。BTCの平均コイン休眠期間は過去5年間で2倍になっており、時折発生するレガシーウォレットの移動による一時的なスパイクを除いてもこの傾向が見られます。

Ethereumの1年以上保有されている割合は、約56%から約52%へとより顕著に減少し、平均休眠期間は2025年後半にかけて急増しました。これは、古いETHがより頻繁に再活性化されていることを示しており、ステーキングのローテーション、担保の移動、アービトラージ活動と一致しています。

Ethereum:生産的な担保形態

Ethereumの供給ダイナミクスは異なるストーリーを語っています。長期保有者は、Bitcoinの3倍の速度で古いコインを動かしており、この傾向は年齢帯の変化や休眠期間の上昇に表れています。

ETHは、SoV的なアンカリング(ネイティブステーキングやETF保有を通じて)と、DeFi全体での生産的な利用を組み合わせています。ETHの大部分は、担保付きレンディング、パーペチュアル、再ステーキング、LST/LRT構造、流動性プールに参加しており、リザーブ資産であると同時にオンチェーン経済の運用資本でもあります。

取引所保有残高の減少と機関向けラッパーの拡大

BTCとETHの両方で、供給が中央集権型取引所から機関向けラッパーや長期カストディへと移行し続けています。取引所関連のBTC残高は約1.5%減少し、ETHの取引所シェアは約29%から約11.3%へと急減しました。

この減少は、現物ETFやDATの台頭と連動しています。Bitcoin ETFは現在、供給量の約6.7%を保有しており、DAT構造は約3.6%を占めています。ETHの場合、ETFが約5.2%、DATが約4.9%を保有しています。この変化により、供給は流動性の高い取引所から、動きの遅い構造へと再配分され、実質的なフロートが縮小しています。Bitcoinにとっては、低回転率の貯蓄資産プロファイルを支え、Ethereumにとっては生産的担保としての役割を補完します。

機関投資家向けの示唆

低流動性で資本保全型の資産を求める機関にとって、Bitcoinは行動的に最適な選択肢であり続けます。リザーブエクスポージャーとエコシステム参加の両方を求める組織にとっては、Ethereumが差別化されたプロファイルを提供します。流動性リスクをモデル化する機関は、現在進行中の供給の構造的移行も考慮する必要があります。

利用パターンの明確な乖離は、ポートフォリオフレームワークにおいて、BitcoinとEthereumを交換可能な「暗号リスク」ではなく、別個のエクスポージャーバケットとして扱うべきことを示唆しています。一方はリザーブグレード、もう一方はハイブリッド成長型です。

🔗 レポートのダウンロードはこちら

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

Circleの第3四半期決算を分析:純利益は2.14億ドルに達したが、株価は高値から70%以上下落

全体的に見ると、Circleの第3四半期の収益と純利益は大幅に増加し、USDCの規模と取引量は過去最高を記録しました。Arcと決済ネットワークも同時に進展していますが、短期的には株価が圧力を受けており、市場がコスト、ロック解除、および競争に敏感に反応していることを反映しています。

トークン資金調達の新時代、米国におけるコンプライアンス資金調達のマイルストーン

暗号資産業界の資産発行は、コンプライアンスの新時代に突入しています。

DeFiのリポ購入ブームの中、UniswapやLidoが「中央集権化」論争に直面

UniswapやLidoなどのプラットフォームが相次いでトークンの買い戻しを進める中、中央集権化への懸念が高まる状況で、各プロトコルはコントロール権や持続可能性に関する疑問に直面しています。

Circleの子会社Arcがトークン発行へ、個人投資家も恩恵を受けられるか?

Arcは以前、パブリックテストネットをローンチし、開発者および企業に開放しました。現在、すでに100以上の機関が参加しています。