a16z: 2025年の暗号通貨の現状を理解する(34のグラフ)

執筆者: ダレン・マツオカ、ロバート・ハケット、ジェレミー・チャン、ステファニー・ジン、エディ・ラザリン

著名なベンチャーキャピタル企業a16zは最新の「2025年暗号通貨の現状レポート」を発表し、2025年は暗号通貨が主流となる年になると述べています。このレポートでは、複数のセクターにおける暗号通貨の現状を概説しています。金融機関は暗号通貨を全面的に受け入れており、従来の大手金融機関やテクノロジープラットフォームは関連商品を立ち上げたり、準備を進めています。ステーブルコインはオンチェーン経済の柱となり、米ドル総額の1%以上を占め、1,500億ドルの米国債を保有しています。2030年までにその価値は3兆ドルに達すると予測されています。米国の規制は支援へと移行しており、GENIUS法やCLARITY法といった法律がコンプライアンスの枠組みを提供し、業界の信頼を回復させています。世界中の資産が急速にブロックチェーンに移行しており、トークン化された実物資産(RWA)や分散型物理インフラネットワーク(DePIN)などの応用シナリオが拡大し続けています。ブロックチェーンインフラは大幅なアップグレードを遂げつつあり、Solanaの高性能アーキテクチャ、Ethereumのレイヤー2拡張、そしてクロスチェーンとプライバシー技術の飛躍的な進歩が、大規模な導入の基盤を築いています。AIと暗号通貨は急速に融合し、本人確認と決済インフラにおいて相互補完し合っています。

本レポートは、仮想通貨が青春時代を終え、正式に成人期に入ったと主張しています。規制が明確になり、伝統的な金融・テクノロジーにおける普及が進み、ステーブルコインや新たな消費者向け製品がユーザーの増加を牽引するにつれて、仮想通貨は現代経済に深く統合され、金融システムとグローバル決済ネットワークの高度化に貢献するでしょう。以下はレポートの要約です。

2025年は、世界の資産がブロックチェーン時代に入る年です。

私たちが最初の 暗号通貨の現状レポート を発表したとき、業界はまだ発展途上で、時価総額は現在の半分で、ブロックチェーンは速度が遅く、コストが高く、信頼性が低かった。

過去3年間、暗号資産開発者は急激な市場調整と規制の不確実性という二重のプレッシャーを乗り越え、インフラのアップグレードと技術革新を継続的に進めてきました。こうした努力の結果、暗号資産は現代経済に不可欠かつ不可欠な要素となりました。

2025年の暗号通貨業界の核となるのは成熟です。つまり、暗号通貨は成長を遂げたということです。

- 伝統的な金融大手(Visa、BlackRock、Fidelity、JPMorgan Chaseなど)とテクノロジーの挑戦者(PayPal、Stripe、Robinhoodなど)は、暗号通貨製品を発売または準備中です。

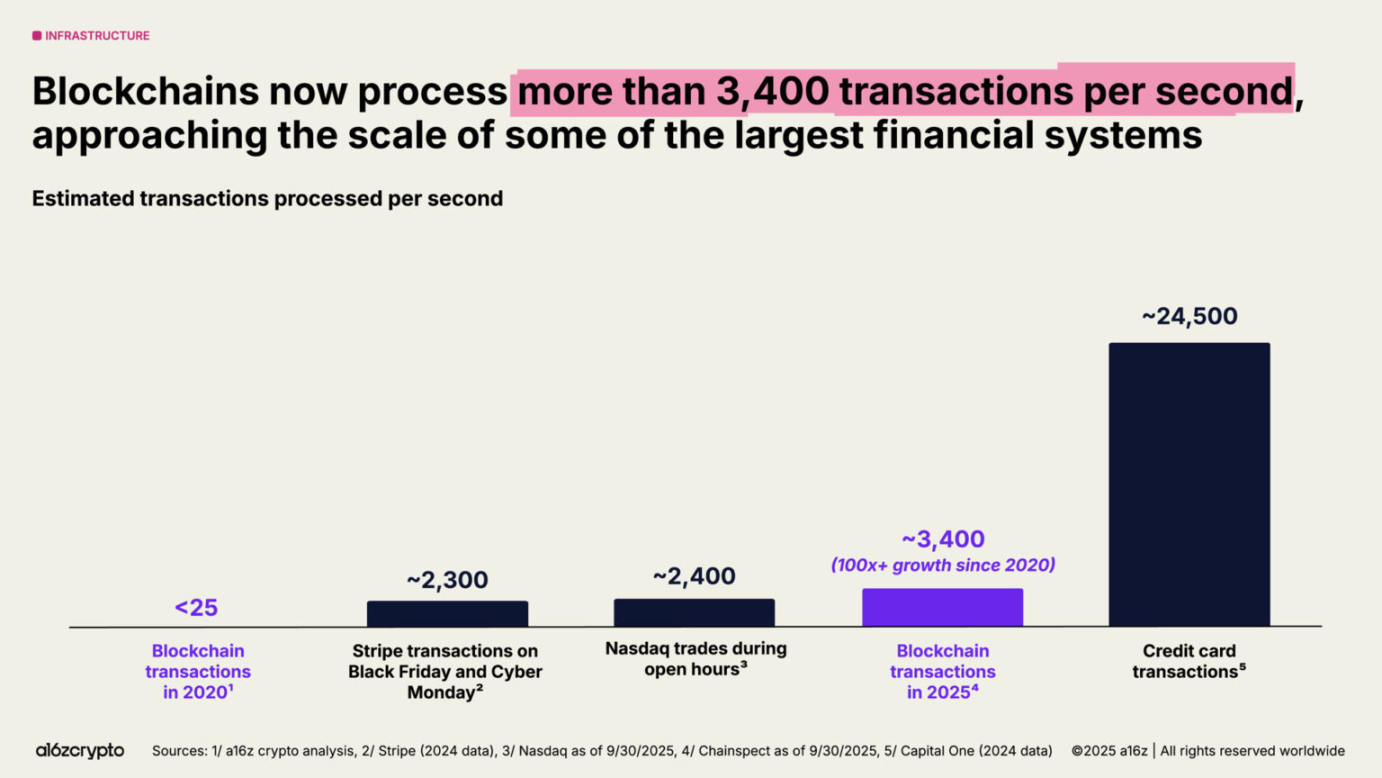

- ブロックチェーンの取引量は1秒あたり3,400件を超え、5年前と比べて100倍に増加しました。

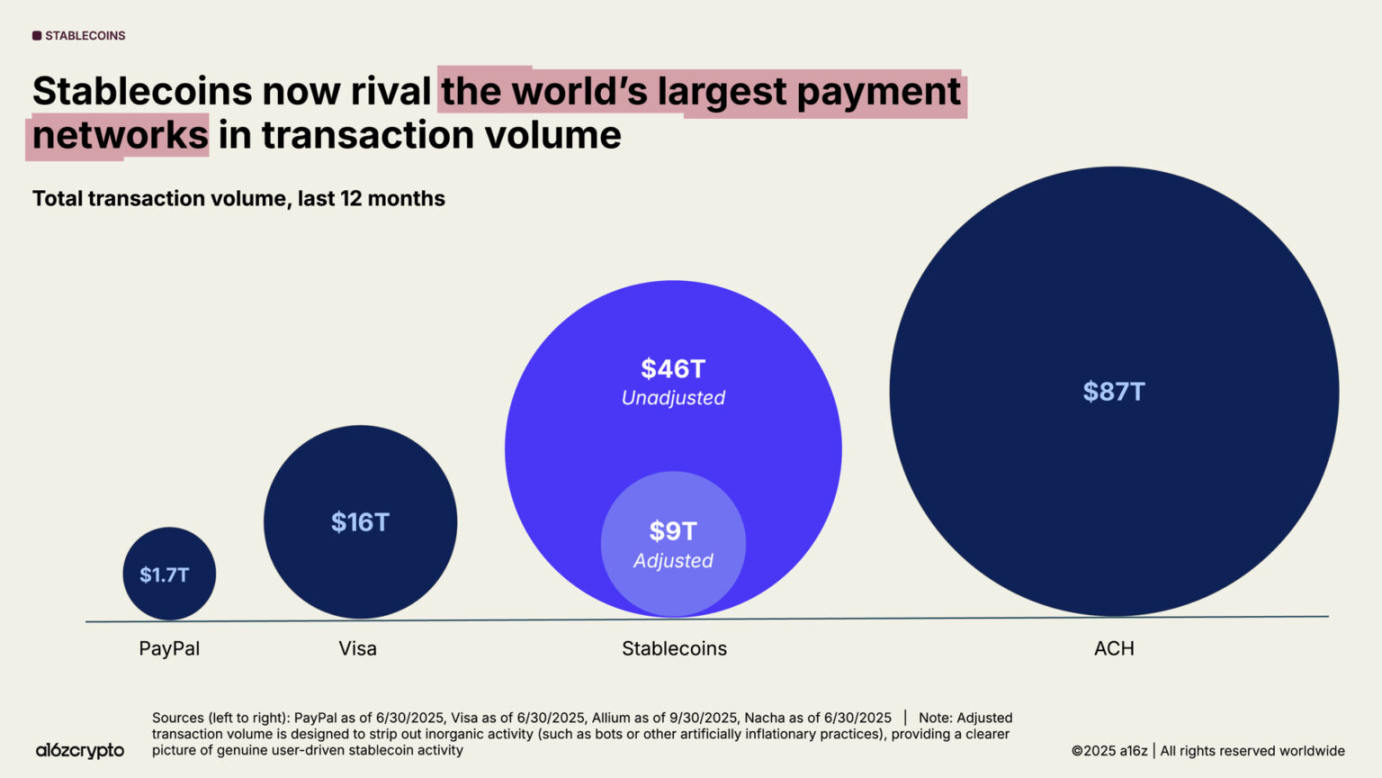

- ステーブルコインの年間取引量は46兆ドル(調整後9兆ドル)に達し、VisaやPayPalと同等の規模となった。

- ビットコインとイーサリアムの上場投資信託(ETP)の保有資産は1,750億ドルを超えます。

最新のState of Cryptoレポートでは、機関投資家による導入、ステーブルコインの台頭、暗号通貨とAIの融合といった主要なトレンドを網羅し、業界の変革を詳細に分析しています。さらに、主要な指標に基づいて業界の動向をリアルタイムで追跡できる新しいデータ探索ツール「State of Cryptoダッシュボード」(https://stateofcrypto.a16zcrypto.com/)も公開しました。

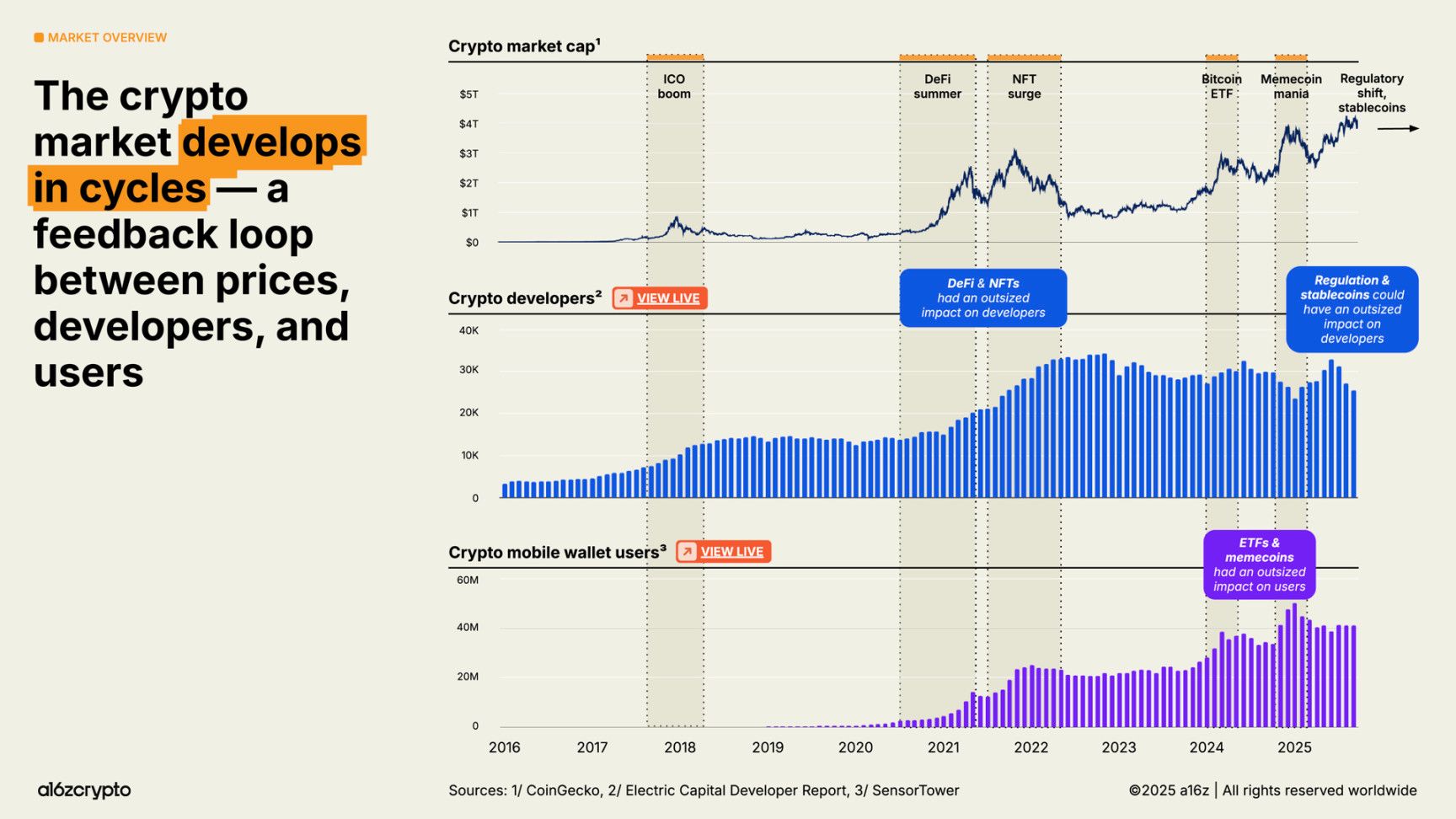

暗号通貨市場は大きく、世界規模で、成長を続けています

2025年には、暗号通貨の時価総額が初めて4兆ドルを超え、業界は本格的な発展を遂げました。モバイル暗号通貨ウォレットのユーザー数も過去最高を記録し、前年比20%増加しました。

規制の敵対から規制の支援への移行は、ステーブルコインのアプリケーション、従来の金融資産のトークン化、新しいユースケースの実装などのテクノロジーの導入の加速と相まって、業界の次のサイクルを定義することになるでしょう。

規制の敵対から規制の支援への移行は、ステーブルコインのアプリケーション、従来の金融資産のトークン化、新しいユースケースの実装などのテクノロジーの導入の加速と相まって、業界の次のサイクルを定義することになるでしょう。

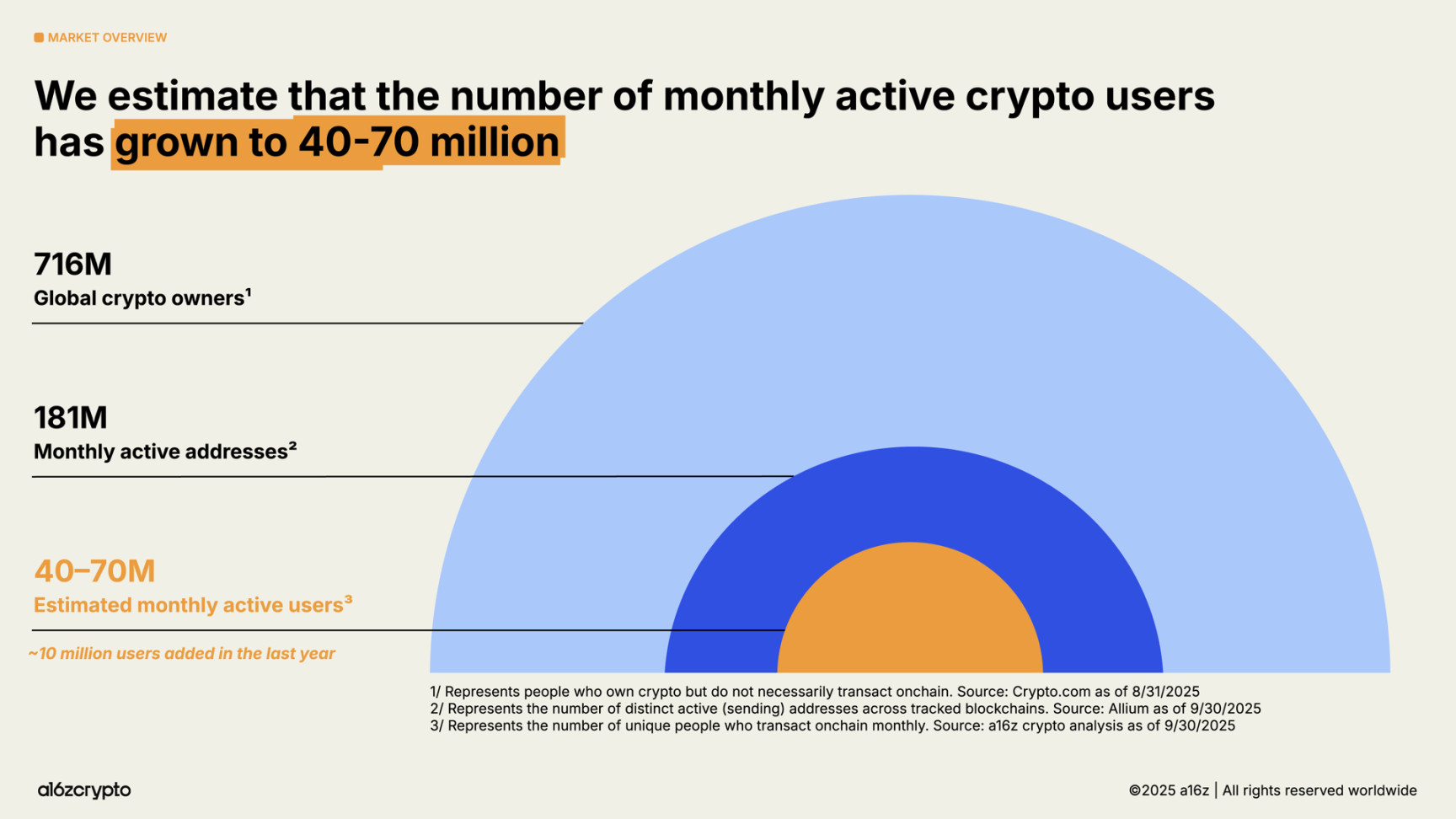

当社の最新の分析によると、現在、暗号通貨のアクティブなユーザーは約 4,000 万~ 7,000 万人おり、昨年から約 1,000 万人増加しています。

この数字は、暗号通貨保有者総数(約7億1,600万人、昨年より16%増)のほんの一部に過ぎず、チェーン上の月間アクティブアドレス数(約1億8,100万人、昨年より18%減)よりもはるかに少ない。

パッシブ保有者(暗号通貨を保有しているが、オンチェーン取引を行わない人々)とアクティブユーザー(定期的にオンチェーン取引を行う人々)との間のギャップは、暗号通貨開発者に、すでに暗号通貨を保有しているが積極的に参加していない、より多くの潜在的ユーザーにリーチする機会を提供します。

では、これらの暗号通貨ユーザーはどこにいて、何をしているのでしょうか?

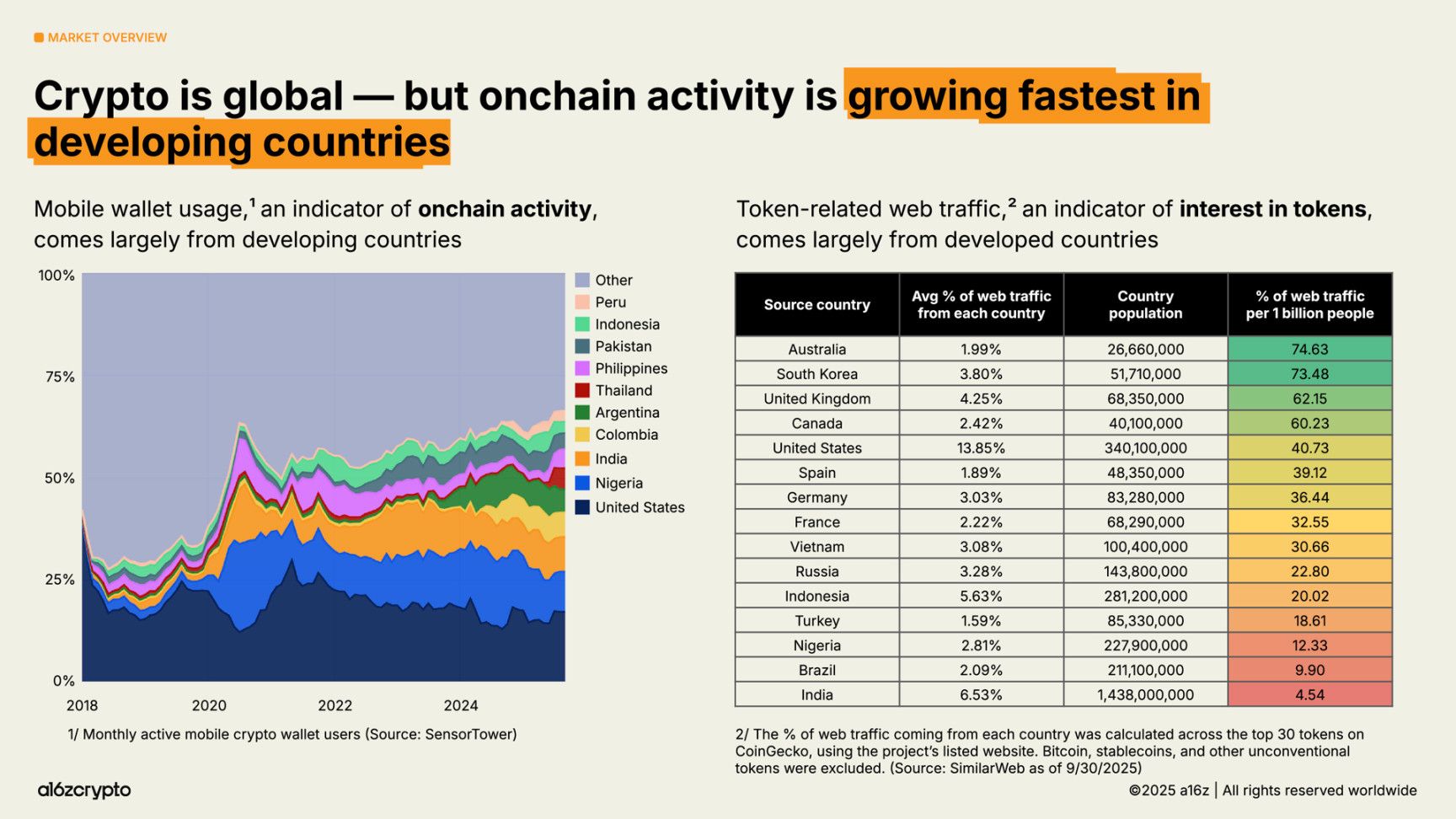

暗号通貨の普及は世界的に進んでいますが、利用状況は地域によって大きく異なります。モバイルウォレットの利用(オンチェーン活動の指標)は、アルゼンチン、コロンビア、インド、ナイジェリアなどの新興市場で最も急速に増加しています。特にアルゼンチンでは、通貨危機の深刻化により、暗号通貨モバイルウォレットの利用が過去3年間で16倍に増加しました。

一方、トークン関連のウェブトラフィックの地理的起源に関する分析では、トークンへの関心の指標は先進国に偏っていることが示されています。これらの国(特にオーストラリアと韓国)での活動は、発展途上国のユーザー行動と比較して、取引と投機に重点を置いている可能性があります。

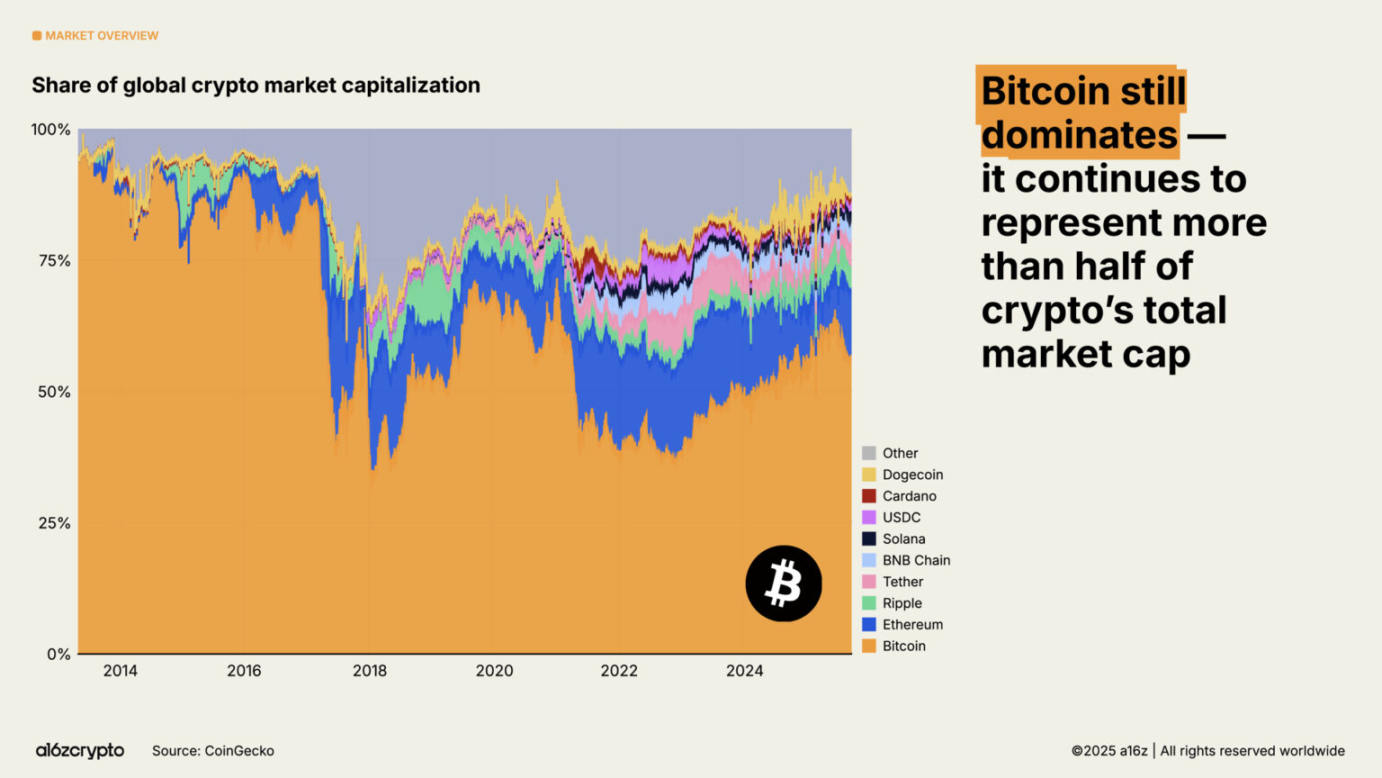

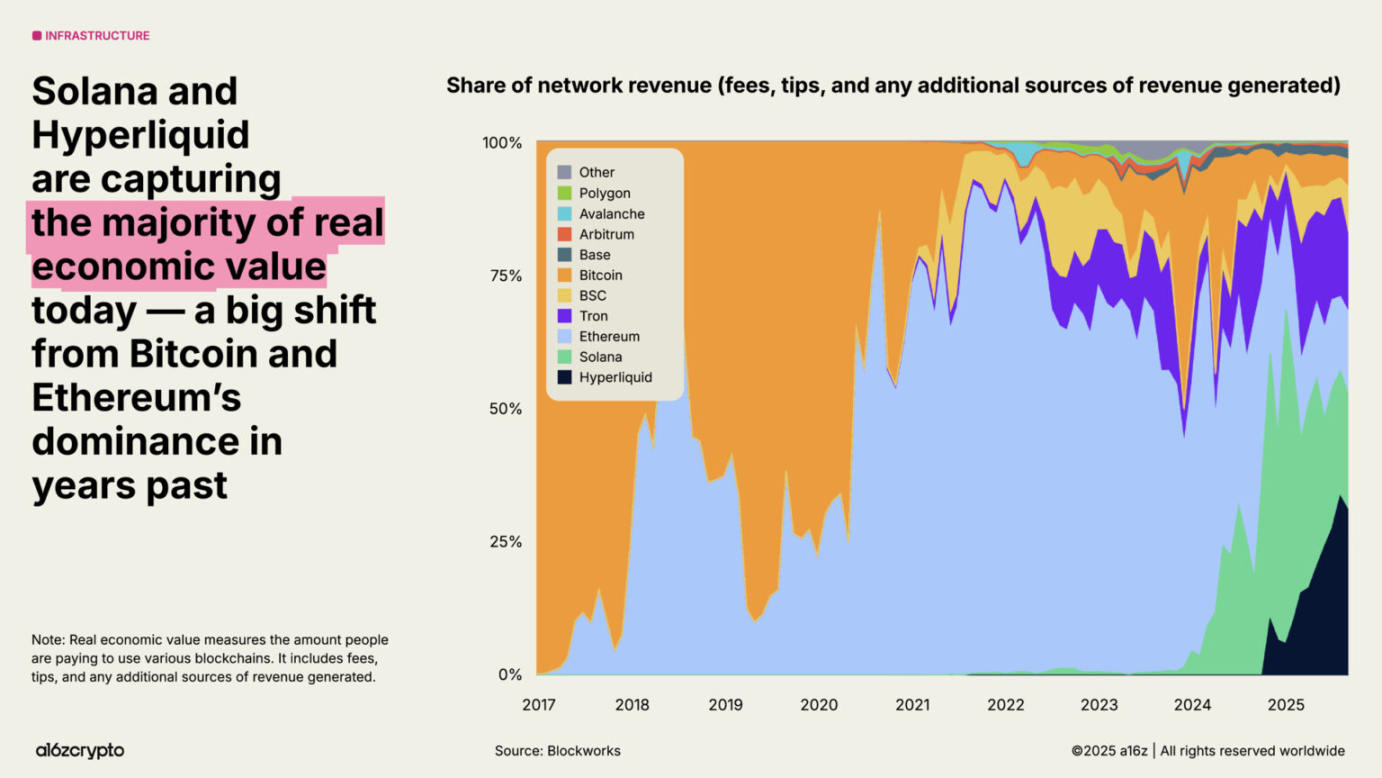

ビットコインは依然として暗号資産時価総額の半分を占めており、その価値保存特性は投資家に認められ、価格は12万6000ドルを超える過去最高値を記録しました。一方、イーサリアムとソラナも2022年以降に失った地盤の大半を取り戻しました。

ブロックチェーンの規模拡大、手数料市場の成熟、そして新たなアプリケーションの出現に伴い、実現経済価値(ユーザーがブロックチェーンの利用に対して支払う真のコストの尺度)がより重要な指標となります。現在、HyperliquidとSolanaは収益を生み出す経済活動の53%を占めており、これは過去数年間のビットコインとイーサリアムの優位性から大きく変化しています。

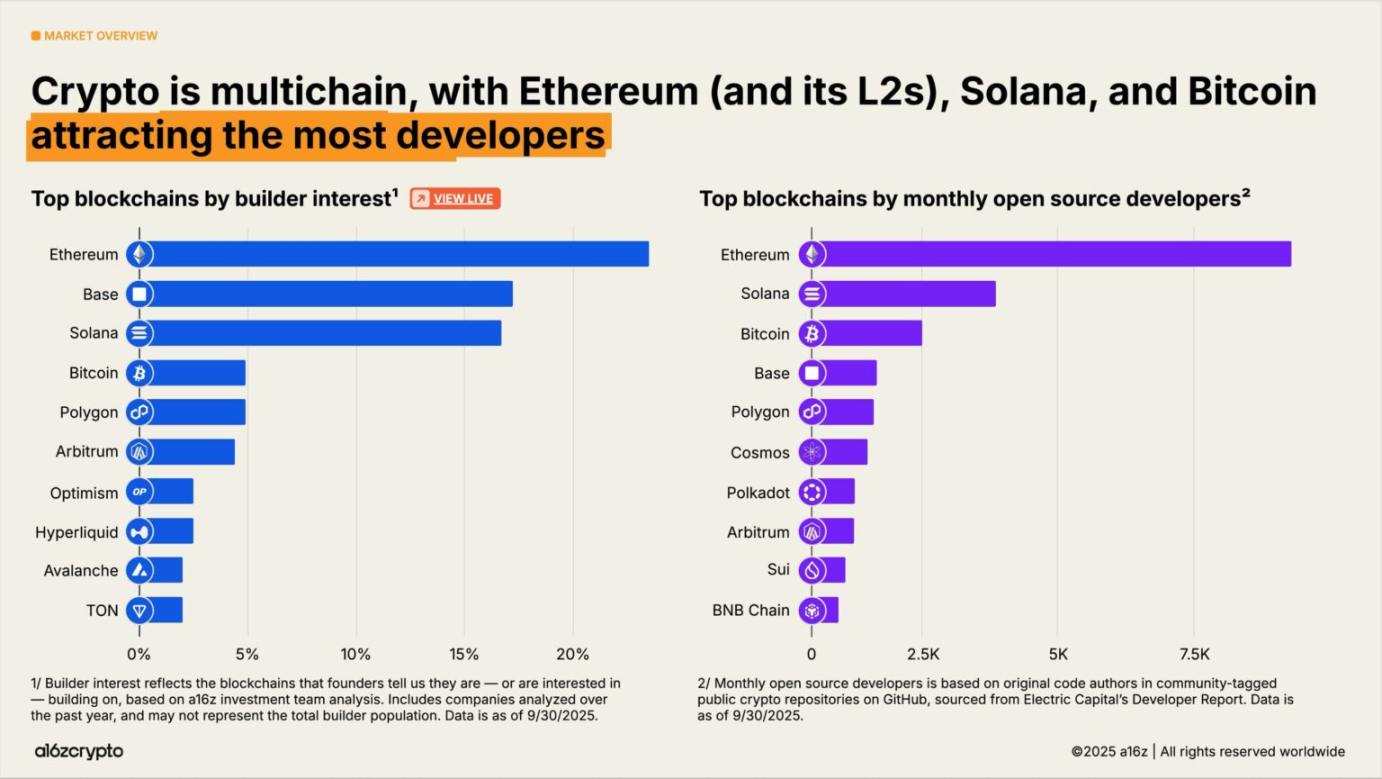

開発者レベルでは、暗号通貨業界はマルチチェーン環境を維持しています。ビットコイン、イーサリアム(およびそのレイヤー2ネットワーク)、そしてソラナが最も多くの開発者を惹きつけています。2025年には、イーサリアムとそのレイヤー2ネットワークが新規開発者に好まれるエコシステムとなるでしょう。一方、ソラナは最も急速に成長しているエコシステムの一つであり、過去2年間で開発者の関心が78%増加しています。

金融機関は暗号通貨を全面的に受け入れている

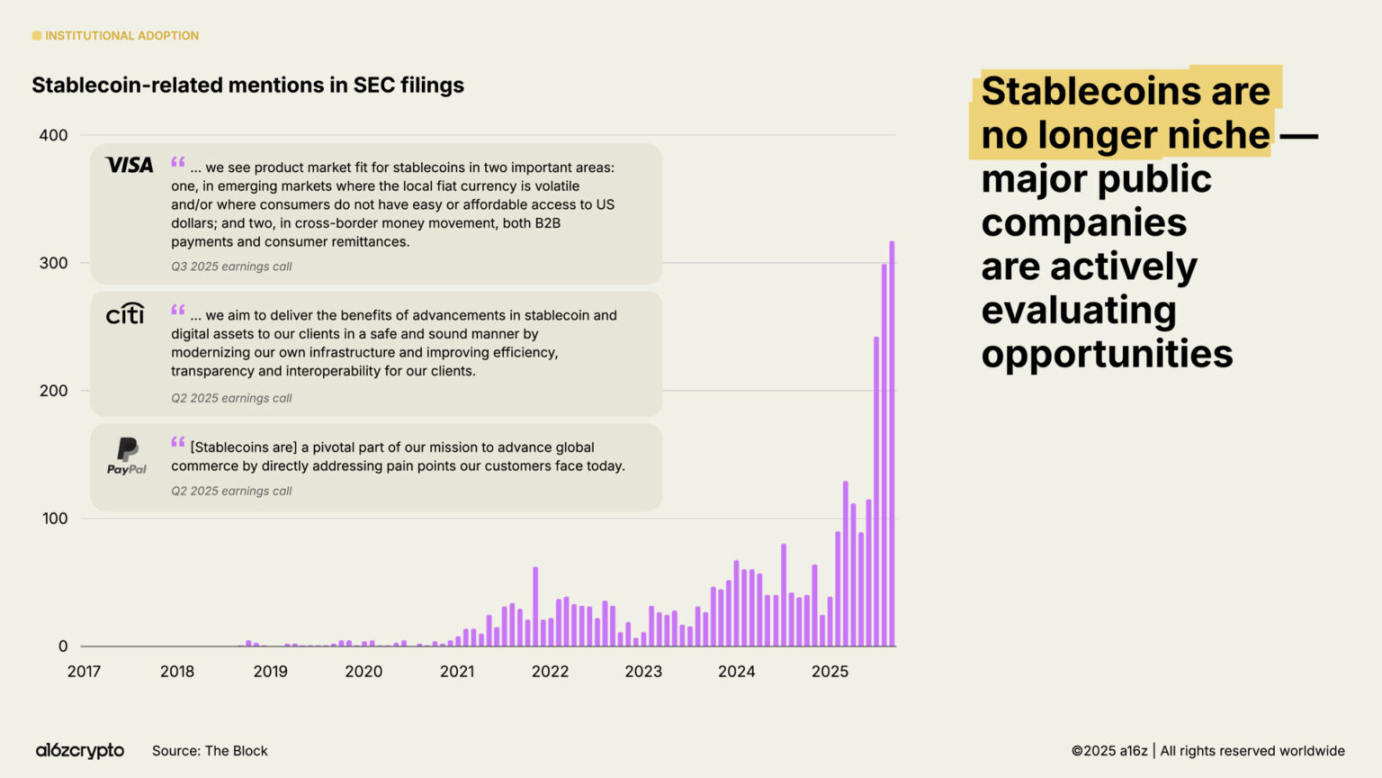

2025年は機関投資家による暗号通貨導入の年です。昨年の「 暗号通貨の現状レポート 」でステーブルコインが製品市場適合(PMF)を達成したと宣言されてからわずか5日後、StripeはステーブルコインインフラプラットフォームBridgeの買収計画を発表しました。業界における競争は正式に始まり、従来型の金融機関も追随し、ステーブルコイン分野への公的投資を行っています。

数か月後、Circleの10億ドル規模のIPOは、ステーブルコイン発行者が主流の金融機関の仲間入りを果たしたことを象徴するものでした。7月には、超党派のGENIUS法が正式に施行され、開発者と金融機関に明確なコンプライアンスの枠組みが提供され、これまでの政策上の不確実性が払拭されました。その後数ヶ月で、米国証券取引委員会(SEC)への提出書類におけるステーブルコインへの言及は64%増加し、主要金融機関も一連の暗号通貨関連の発表を行いました。

機関投資家による導入は急速に増加しています。シティグループ、フィデリティ、JPモルガン・チェース、マスターカード、モルガン・スタンレー、Visaといった伝統的な金融機関は、現在、消費者に直接暗号資産商品を提供しており(または提供を計画しています)、株式、上場投資信託(ETF)、その他の伝統的な金融商品と並んで暗号資産の売買や保有を可能にしています。一方、PayPalやShopifyといったプラットフォームは、決済サービスを強化し、事業者と顧客間の日常的な取引のためのインフラを構築しています。

Circle、Robinhood、Stripeといった大手フィンテック企業は、直接製品を提供するだけでなく、決済、実物資産、ステーブルコインに焦点を当てた新しいブロックチェーンの開発を積極的に進めている、あるいは開発計画を発表しています。これらの取り組みは、オンチェーン決済の流れを拡大し、企業による導入を促進し、最終的にはより大規模で、より高速で、よりグローバルな金融システムを構築する可能性があります。

これらの企業は広大な流通ネットワークを有しており、発展し続ければ、暗号通貨は私たちが日常的に利用する金融サービスに深く統合される可能性があります。

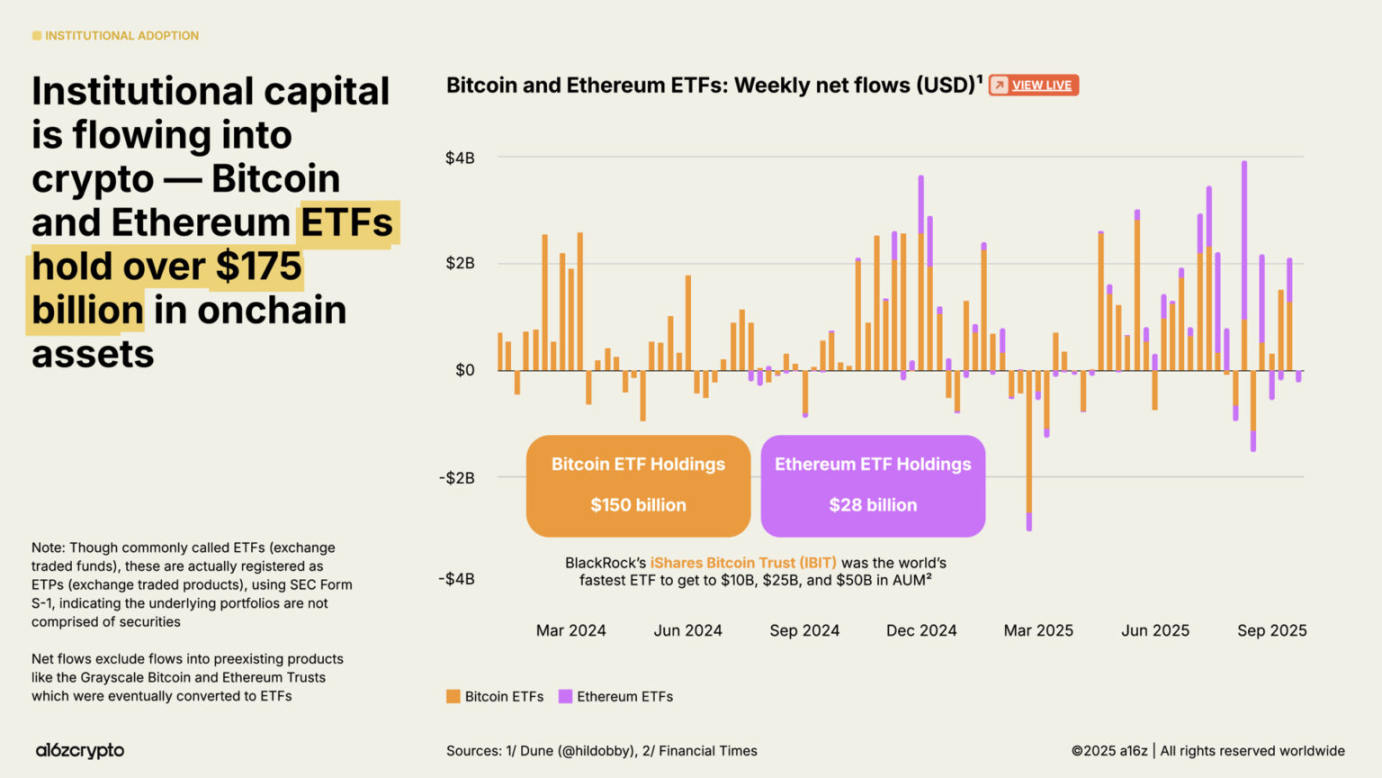

上場投資信託(ETF)は機関投資の採用を促進するもう一つの重要な要因であり、オンチェーンの暗号通貨保有高は現在1,750億ドルを超え、1年前の650億ドルから169%増加している。

ブラックロックのiShares Bitcoin Trust(IBIT)は、史上最も取引されたビットコインETPとして知られています。その後継となるイーサリアムETPにも、ここ数ヶ月で多額の資金流入が見られました。(注:これらの商品は上場投資信託(ETF)と呼ばれることが多いですが、実際にはSECフォームS-1に登録された上場投資信託(ETP)であり、その基礎となるポートフォリオには証券は含まれていません。)

こうした商品は暗号通貨への投資ハードルを下げ、これまではコンプライアンス上の懸念から傍観していた大規模な機関投資家の資金を解放する。

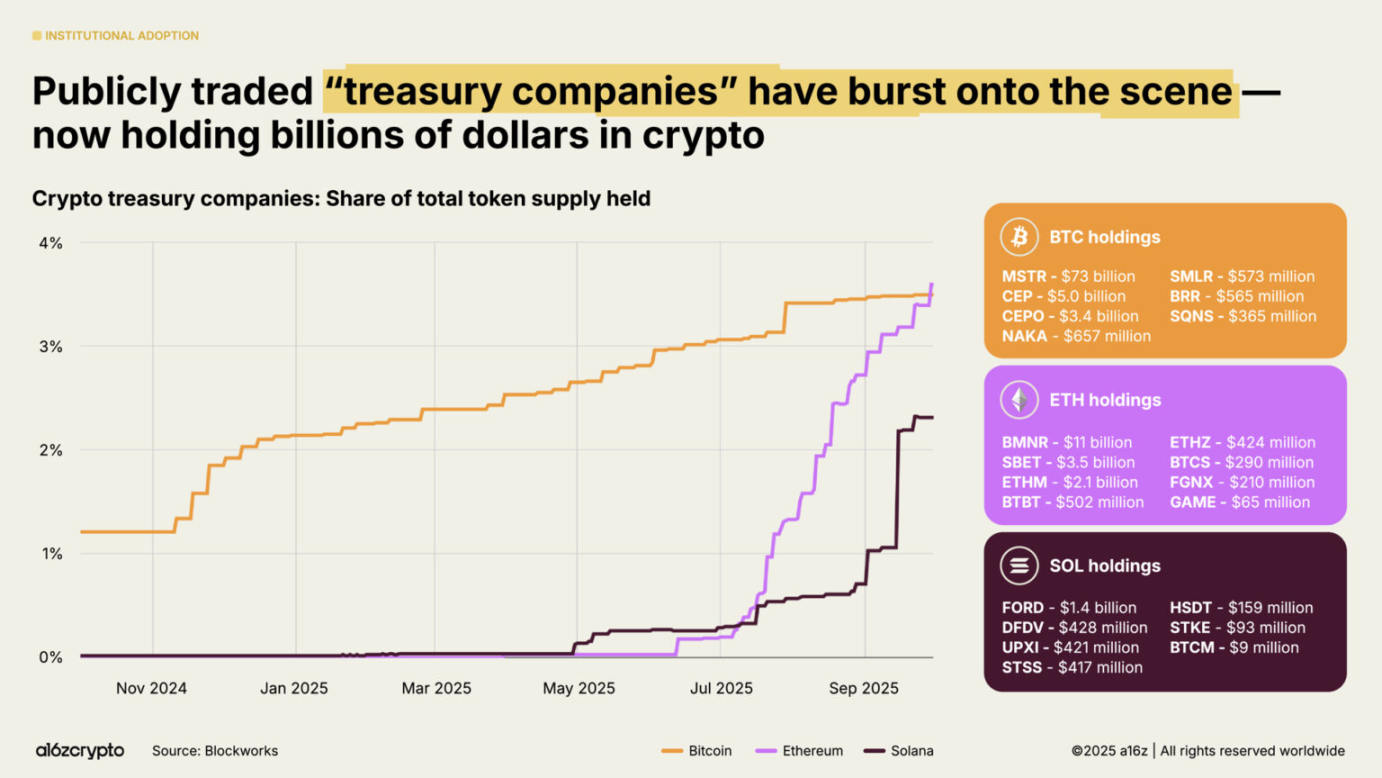

上場デジタル資産トレジャリー(DAT)企業は現在、ビットコインとイーサリアムの流通総供給量の約4%を保有しています。上場投資信託(ETF)と合わせると、これらのDATは現在、ビットコインとイーサリアムのトークン総供給量の約10%を保有しています。

ステーブルコインが主流に

2025年のステーブルコインの台頭は、暗号通貨業界の成熟度を示す最良の証です。数年前までは、ステーブルコインの主な用途は投機的な暗号通貨取引の決済でした。しかし、ここ2年間で、ステーブルコインは米ドルを国際的に送金する最速かつ最安の手段となりました。送金は1秒以内、手数料は1セント未満で、世界のほぼすべての地域に届きます。

今日、ステーブルコインはオンチェーン経済の中心的な柱となっています。

過去1年間のステーブルコインの取引総額は46兆ドルに達し、前年比106%増加しました。この数字は主に金融フロー(クレジットカードネットワークを通じた小売決済ではなく)を表しているため、単純比較はできませんが、Visaの取引量の約3倍に相当し、米国の銀行システム全体をカバーするACHネットワークに迫る規模です。

過去1年間のステーブルコインの取引総額は46兆ドルに達し、前年比106%増加しました。この数字は主に金融フロー(クレジットカードネットワークを通じた小売決済ではなく)を表しているため、単純比較はできませんが、Visaの取引量の約3倍に相当し、米国の銀行システム全体をカバーするACHネットワークに迫る規模です。

調整済みデータ(ボット取引などの水増しされたアクティビティを除く)によると、ステーブルコインの取引量は過去12ヶ月間で9兆ドルに達し、昨年比87%増加しました。これはPayPalの取引量の5倍以上、Visaの取引量の半分以上に相当します。

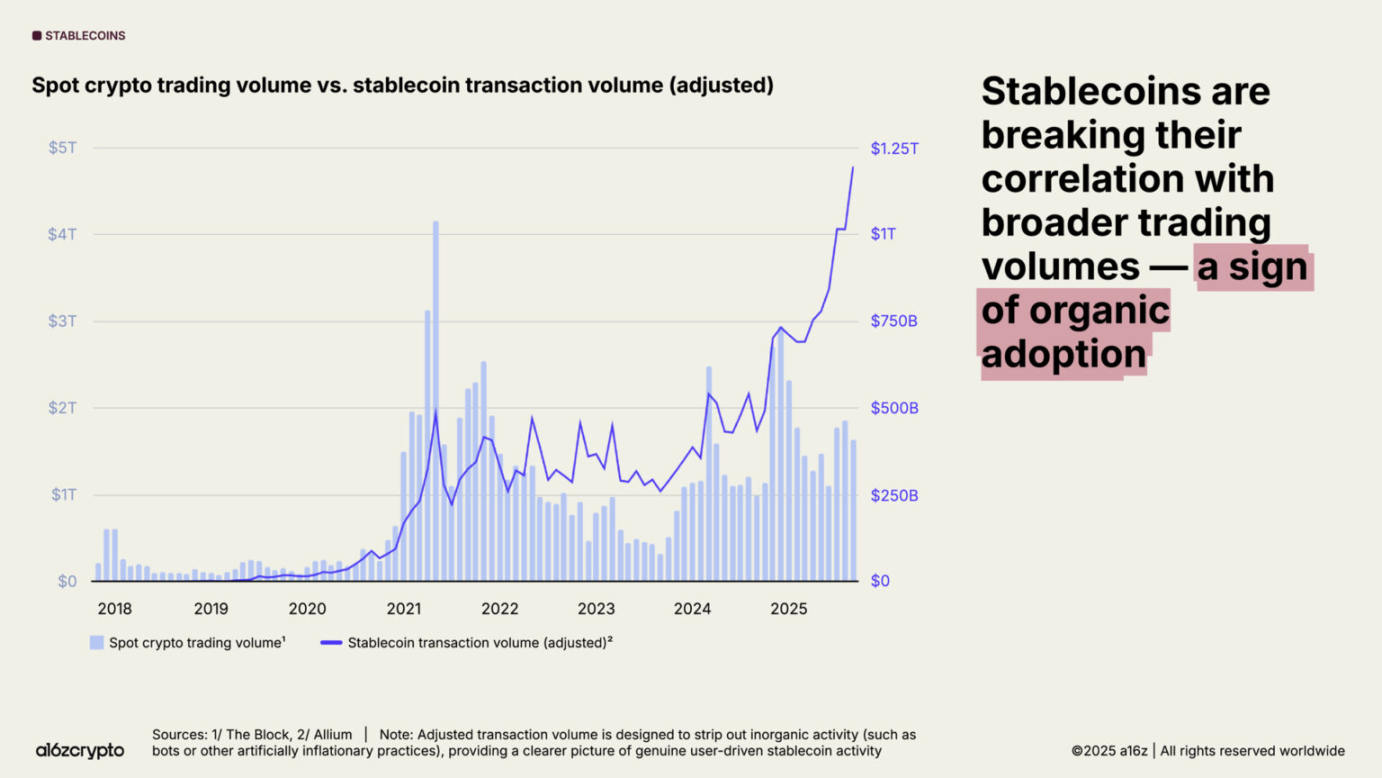

ステーブルコインの普及が加速しています。2025年9月には、調整済み月間ステーブルコイン取引量が過去最高の約1兆2,500億ドルに達しました。

注目すべきは、この取引活動は暗号通貨全体の取引量とはほとんど無関係であるということです。ステーブルコインが投機目的以外で広く受け入れられていることは、その製品市場適合性(PMF)の堅牢性を裏付けています。

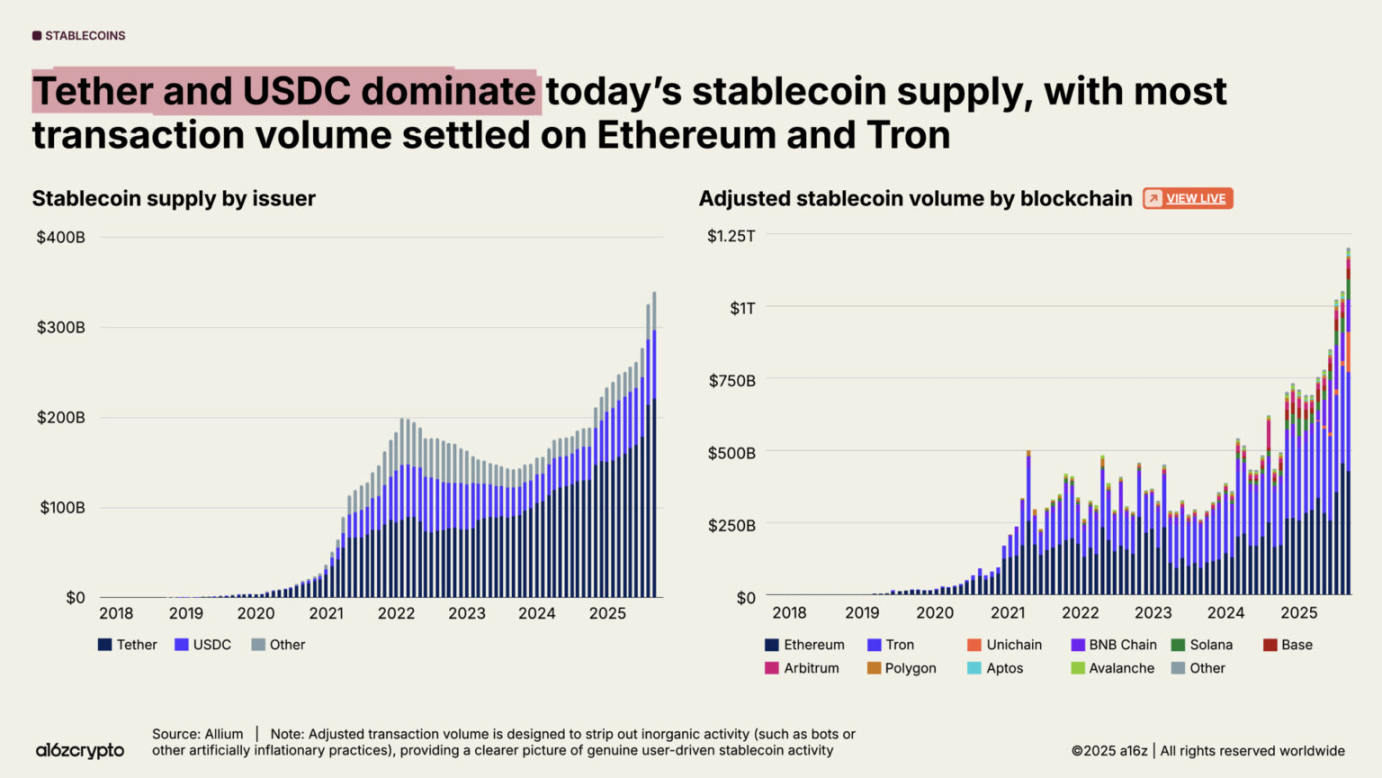

ステーブルコインの総供給量も過去最高を記録し、3,000億ドルを超えた。

市場は大手発行者によって支配されており、TetherとUSDCは合わせて87%の市場シェアを占めています。2025年9月には、EthereumとTronブロックチェーンにおける調整済みステーブルコイン取引量は7,720億ドルに達し、市場全体の64%を占めました。これら2つの発行者とパブリックチェーンが市場を支配していますが、新たなパブリックチェーンと発行者の成長が加速しています。

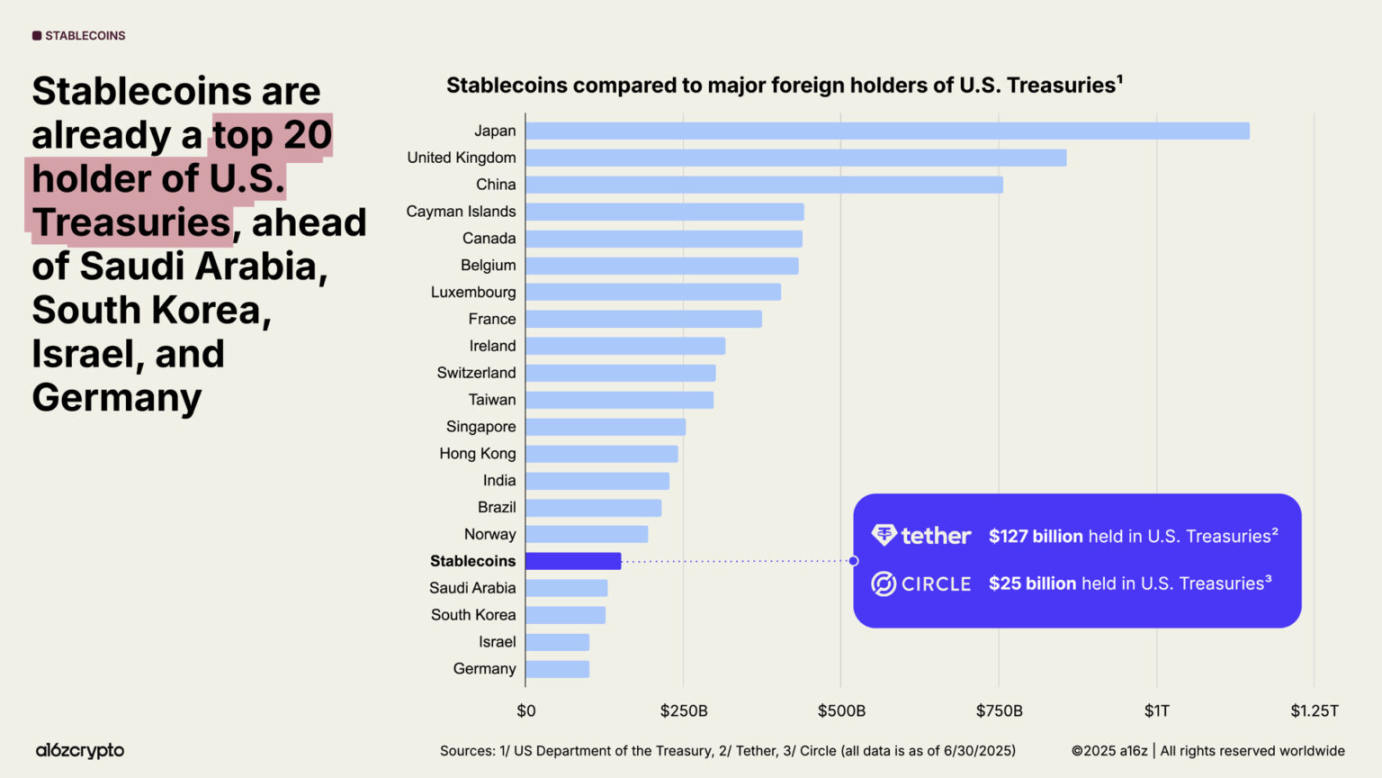

ステーブルコインは世界のマクロ経済において大きな力となっています。現在、米ドル全体の1%以上がパブリックブロックチェーン上のトークン化されたステーブルコインとして存在し、ステーブルコインによる米国債の保有額は昨年の20位から17位に上昇しました。ステーブルコインは現在、1,500億ドル以上の米国債を保有しており、多くの主権国家の保有額を上回っています。

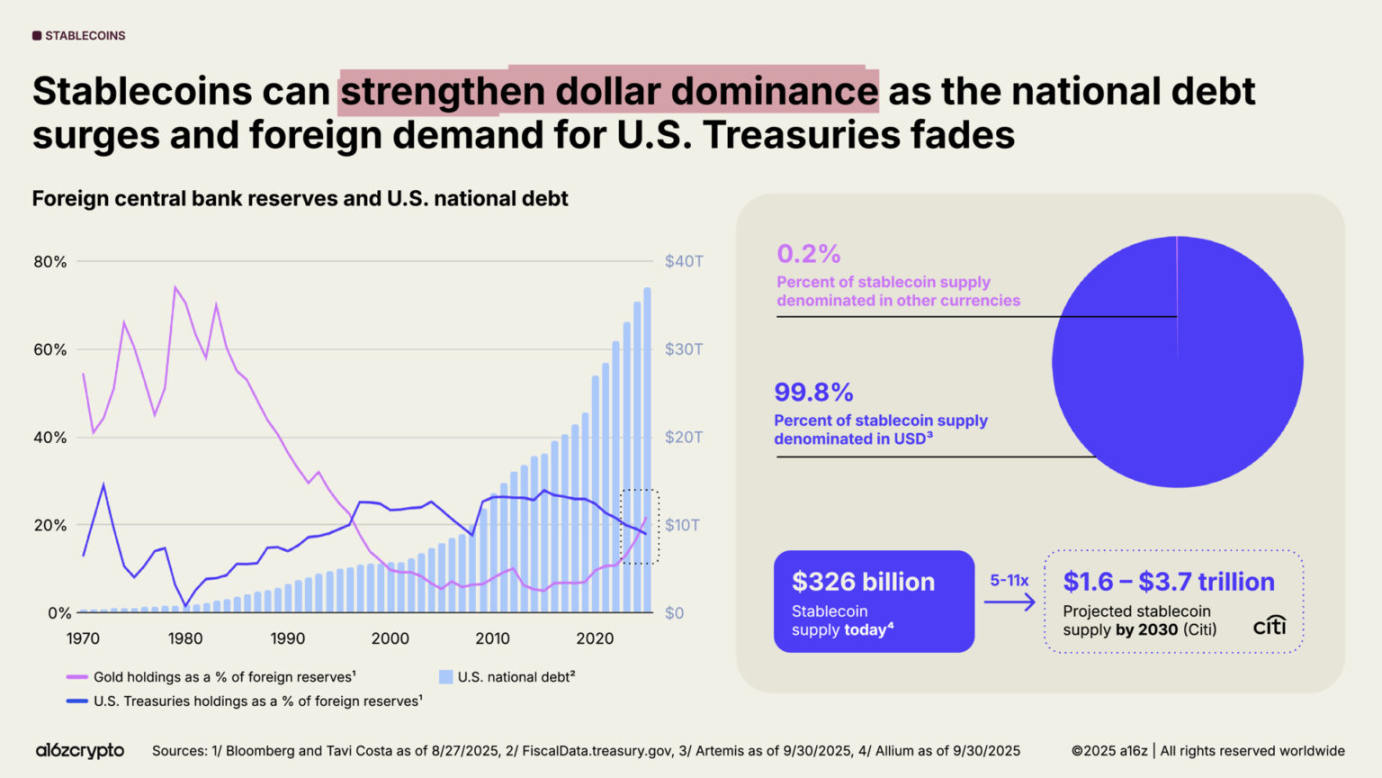

同時に、米国債の世界的な需要減少は、米国債の残高の急増と相反する状況を生み出している。30年ぶりに、外国中央銀行の金準備が米国債準備の残高を上回った。

しかし、ステーブルコインはこの傾向に逆行しています。ステーブルコインの99%は米ドル建てであり、その価値は2030年までに10倍の3兆ドルを超えると予測されています。これは、ステーブルコインが今後数年間で米国債の強力かつ持続可能な需要源となり、外国の中央銀行が保有量を減らすにつれて、ドルの世界的な優位性をさらに強化する可能性があることを意味します。

暗号通貨は米国で勢いを増している

米国はこれまでの仮想通貨に対する敵対的な姿勢を転換し、開発者の信頼を再び呼び起こした。

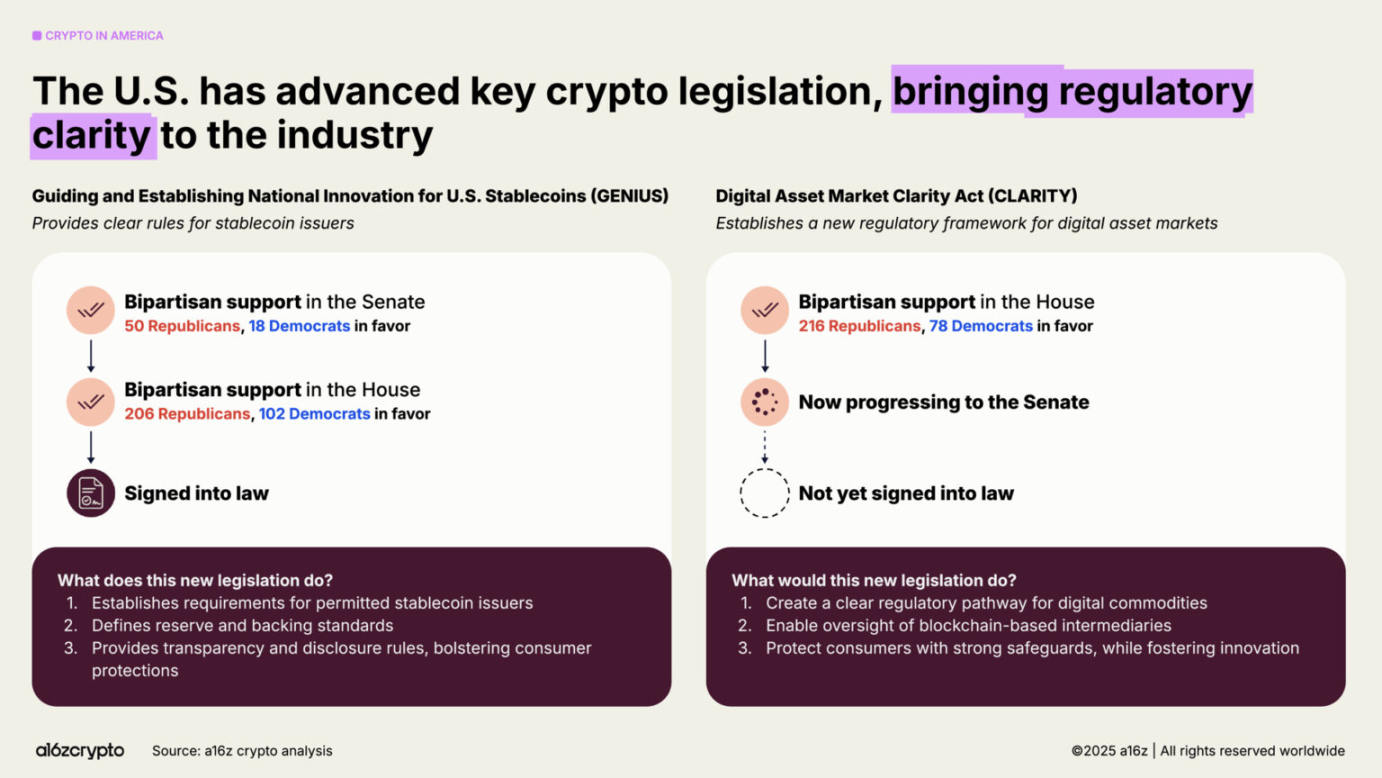

今年成立したGENIUS法と下院によるCLARITY法の可決は、暗号資産に関する超党派の合意を示しました。暗号資産は米国で定着し、繁栄していくでしょう。これら2つの法案は、ステーブルコイン、市場構造、そしてデジタル資産規制の枠組みを確立し、イノベーションの促進と投資家保護のバランスを実現します。さらに、大統領令14178号は、従来の暗号資産に対する政策を覆し、連邦デジタル資産政策の近代化に向けた省庁間ワーキンググループを設置しました。

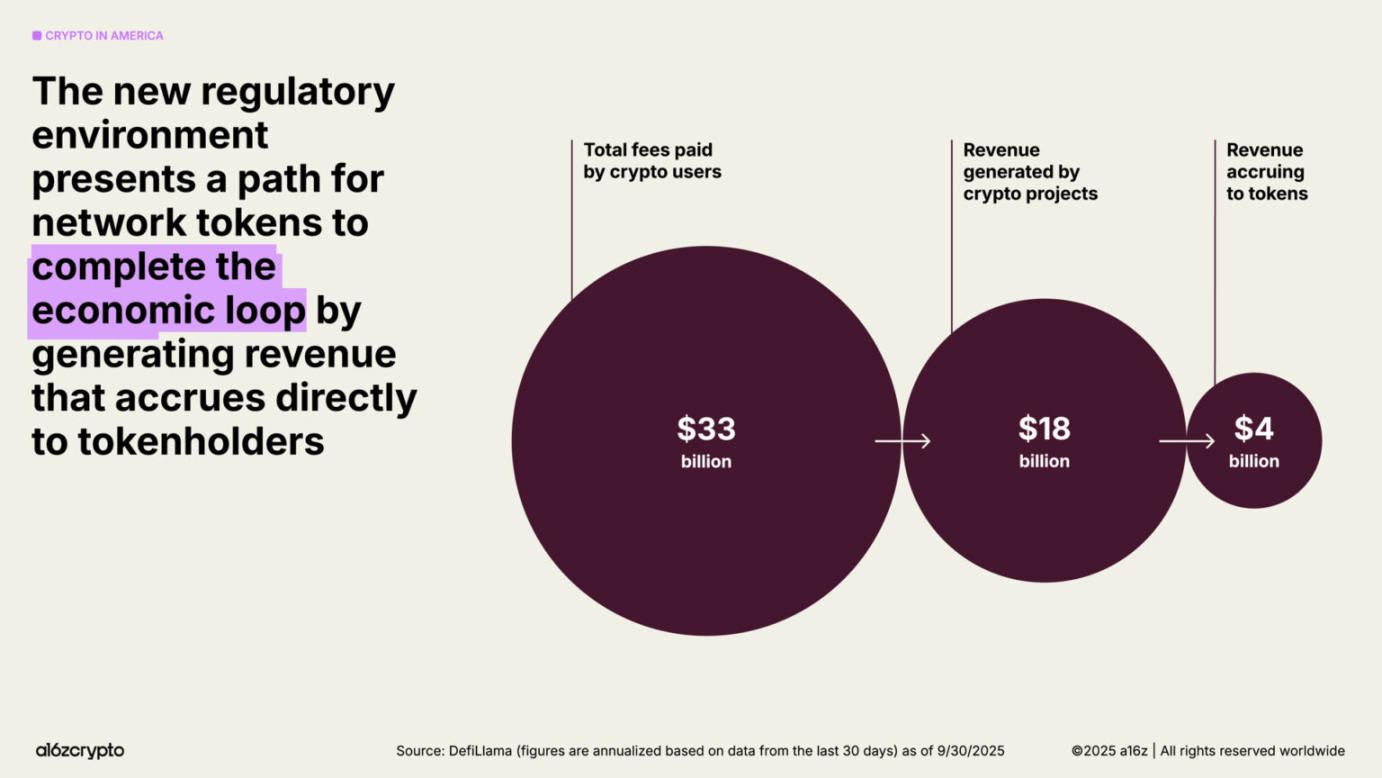

明確な規制環境は、開発者がトークンを「次世代デジタルインフラ」に組み込む道を開きます。規制が明確になれば、より多くのトークンがトークン保有者に利益をもたらし、経済サイクルを完結できるようになり、インターネットに新たな経済エンジンが生まれます。このエンジンは自立的で、より多くのユーザーがシステムを所有できるようになります。

グローバル資産はオンチェーンで加速している

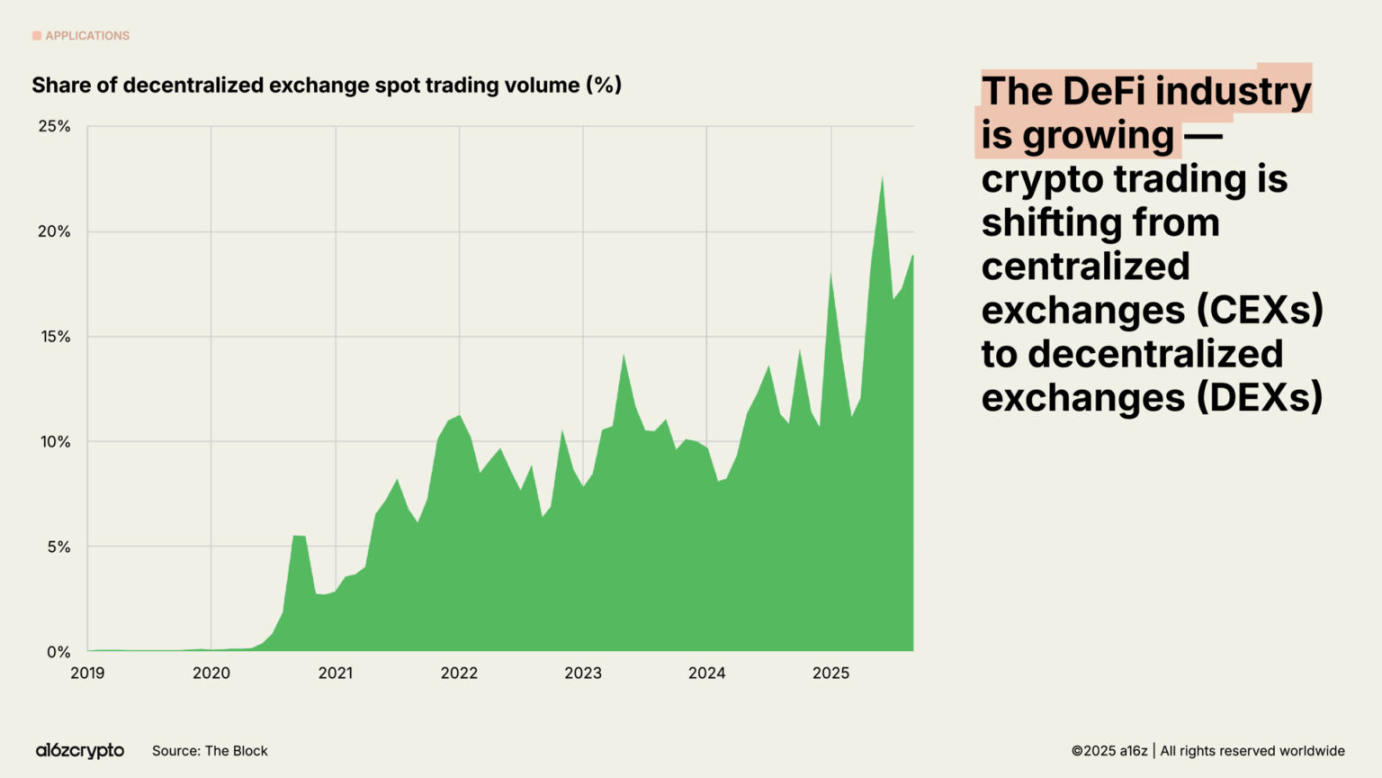

かつてはアーリーアダプター向けのニッチな分野だったオンチェーン経済は、複数の業界にまたがり、月間アクティブユーザー数千万人を抱える大規模市場へと成長しました。現在、スポット取引量の約5分の1は分散型取引所(DEX)によるものです。

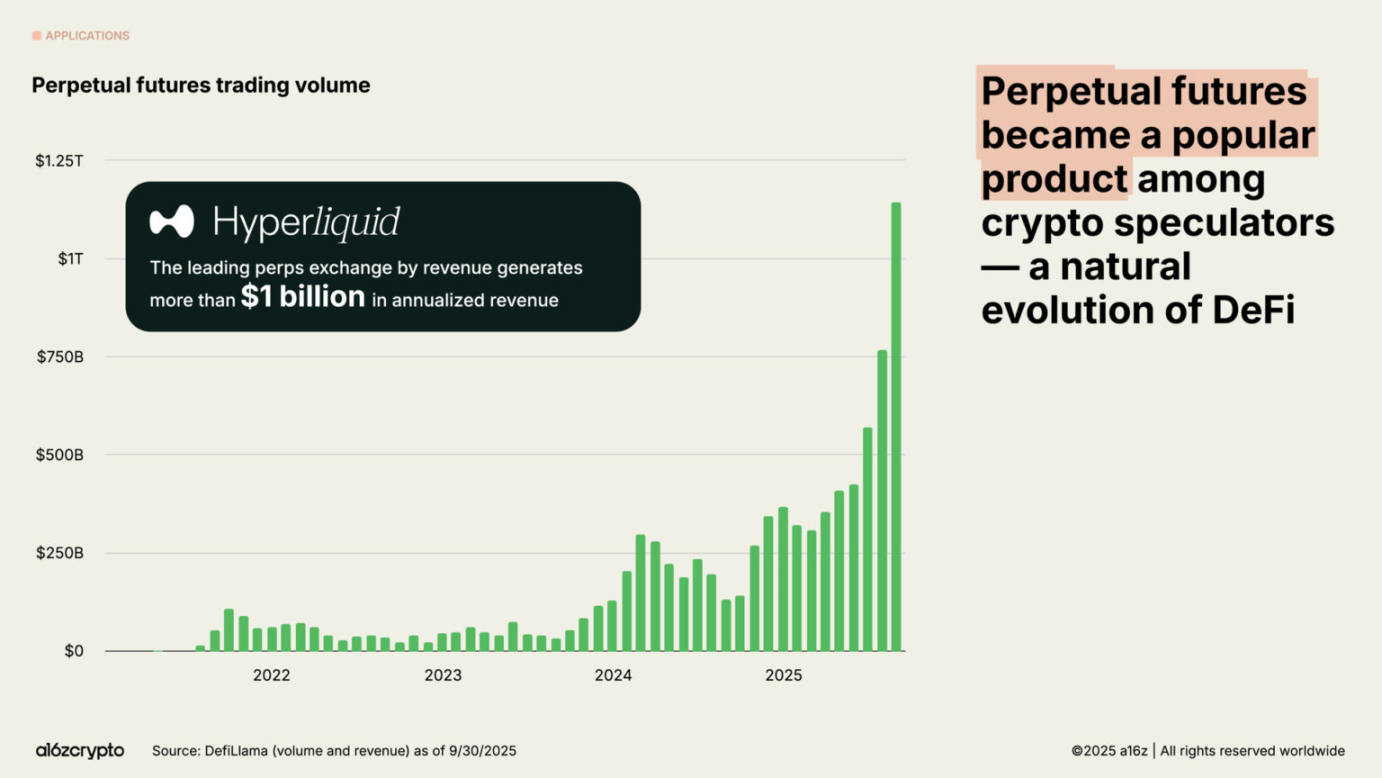

永久先物取引の取引量は過去1年間で約8倍に増加し、暗号通貨投機家の間で急速に人気が高まっています。Hyperliquidのような分散型永久先物取引所は、既に数兆ドル規模の取引を処理し、今年の年間収益は10億ドルを超えており、これは一部の中央集権型取引所に匹敵する数字です。

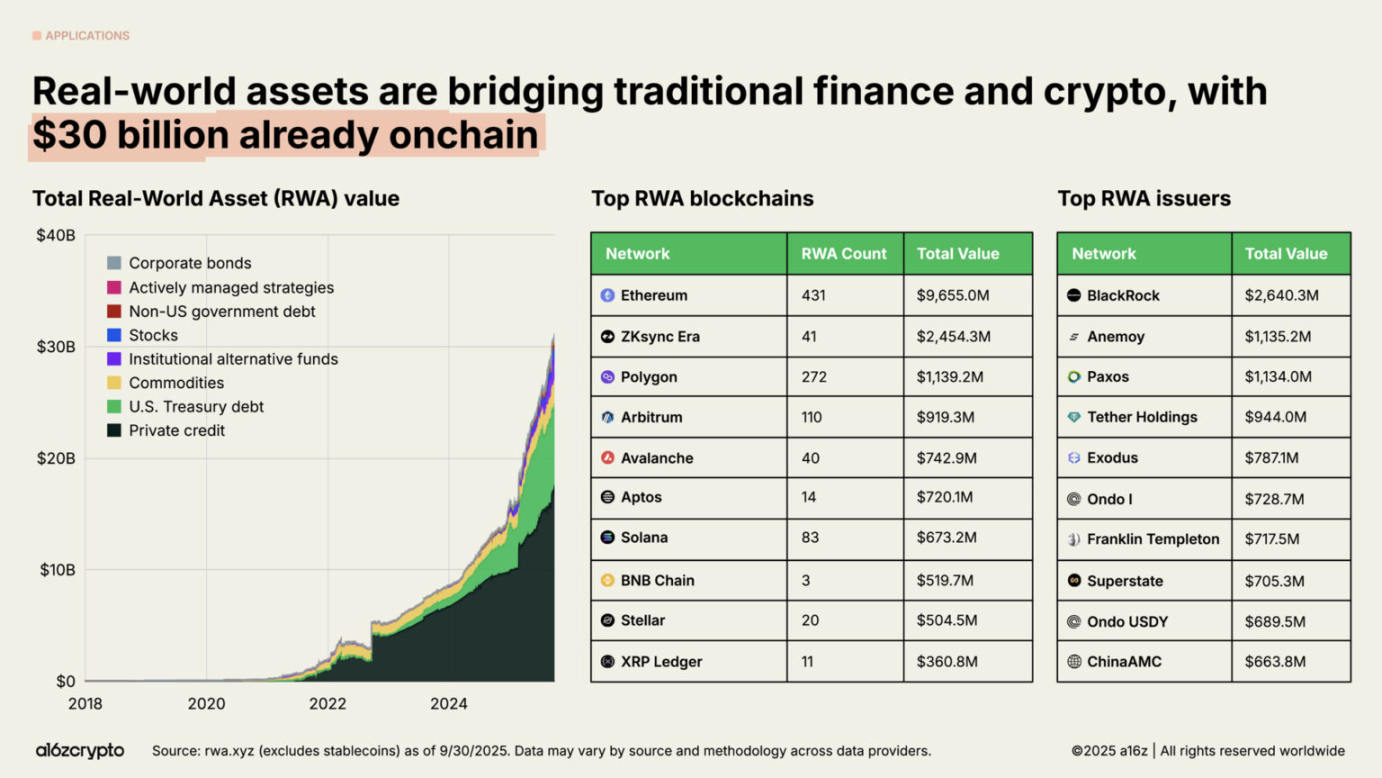

実世界資産(RWA)―米国債、マネー・マーケット・ファンド、プライベート・クレジット、不動産といった伝統的資産をオンチェーンで表現したもの―は、暗号資産と伝統的金融のギャップを埋める役割を果たします。トークン化されたRWAの市場規模は300億ドルに達し、過去2年間で4倍近く成長しました。

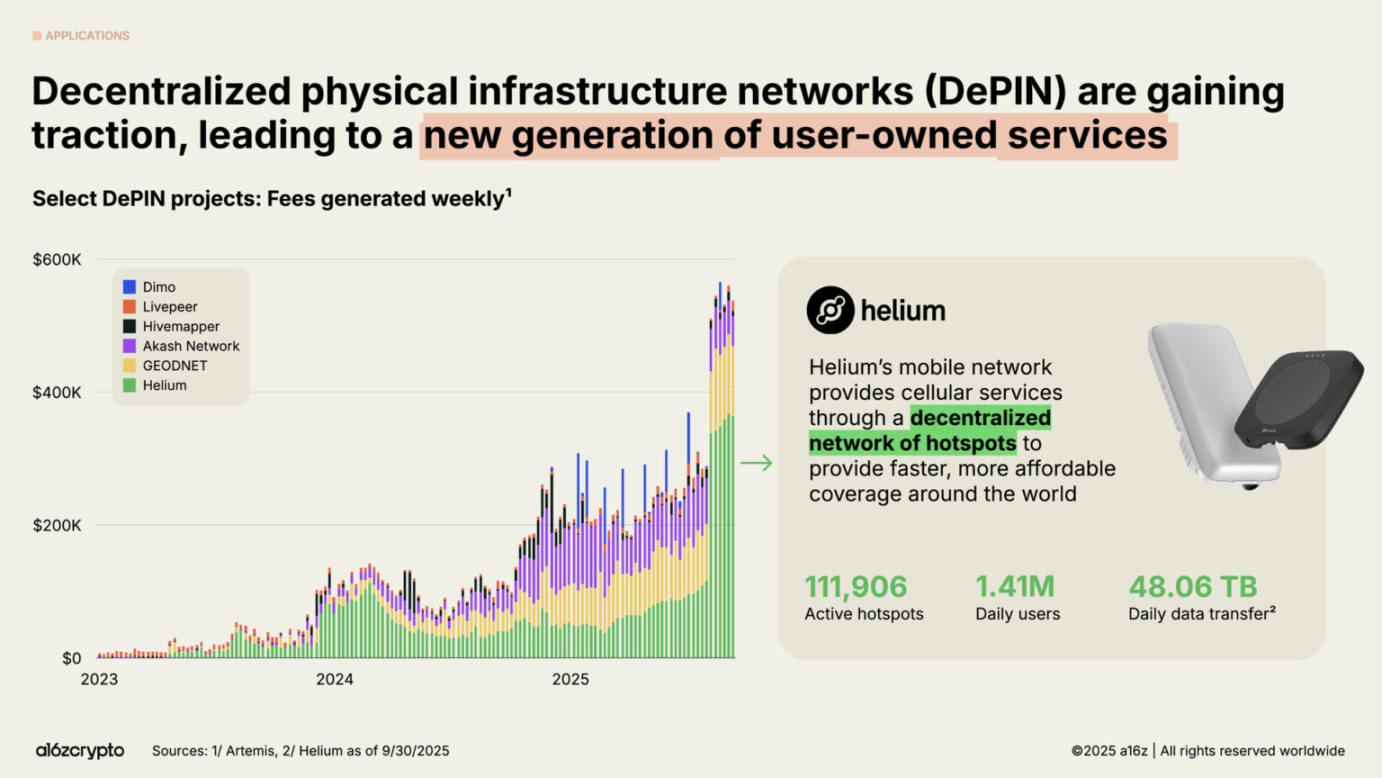

金融の枠を超えて、2025 年にブロックチェーンの最も野心的なフロンティアの 1 つが、DePIN (分散型物理インフラストラクチャ ネットワーク) です。

分散型金融(DeFi)が金融を再構築するのであれば、DePIN は通信ネットワーク、輸送ネットワーク、エネルギーグリッドなどの物理的なインフラストラクチャを再構築します。

この分野の可能性は非常に大きく、世界経済フォーラムは、DePIN 市場が 2028 年までに 3.5 兆ドルに達すると予測しています。

最もよく知られている例は Helium ネットワークです。この草の根の無線通信ネットワークは、ユーザーが運営する 111,000 のホットスポットを通じて、世界中で毎日 140 万人のアクティブ ユーザーに 5G セルラー ネットワーク カバレッジを提供しています。

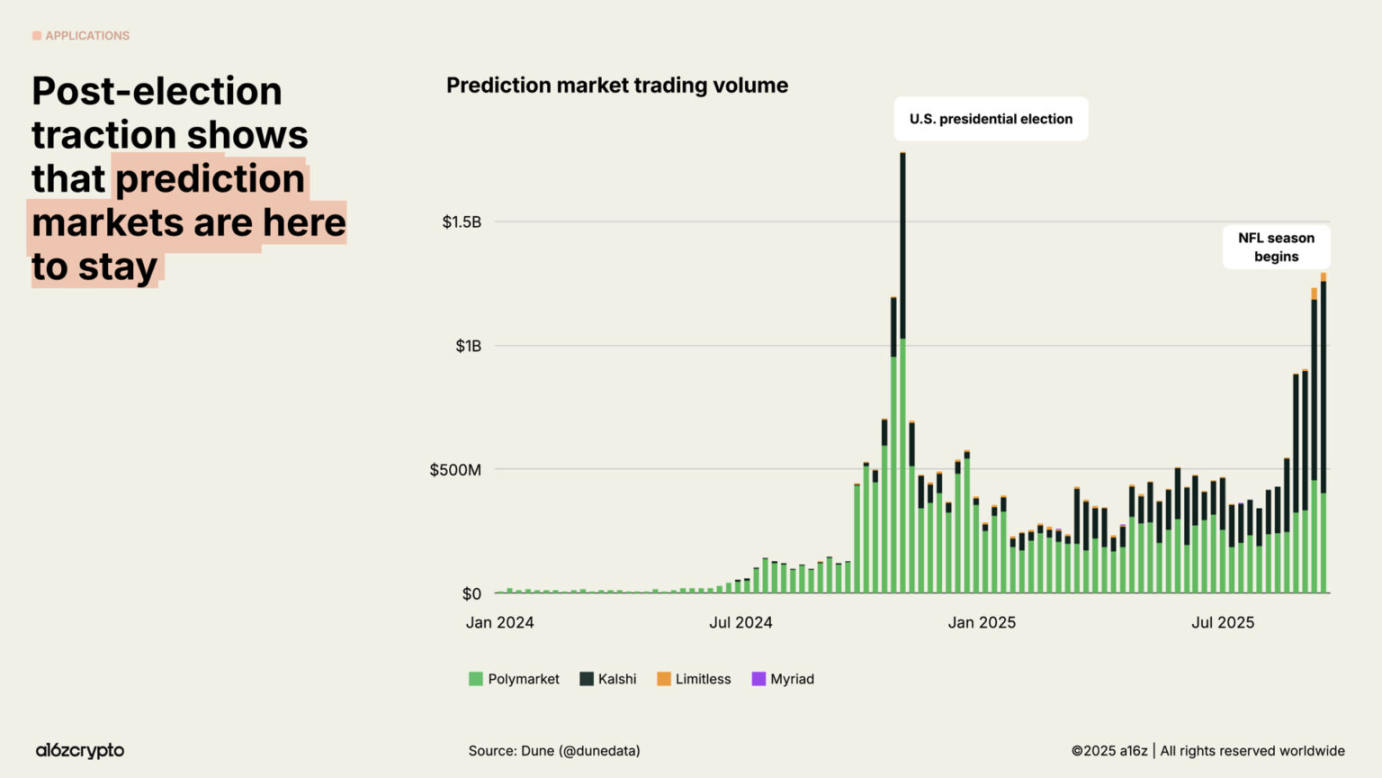

予測市場が初めて主流となったのは、2024年の米国大統領選挙の時でした。PolymarketやKalshiといった主要プラットフォームは、月間合計取引高が数十億ドルに達しました。選挙後もユーザー活動が維持されるかどうかは疑問視されていましたが、これらのプラットフォームの取引高は2025年初頭から5倍近く増加し、過去の最高値に迫っています。

予測市場が初めて主流となったのは、2024年の米国大統領選挙の時でした。PolymarketやKalshiといった主要プラットフォームは、月間合計取引高が数十億ドルに達しました。選挙後もユーザー活動が維持されるかどうかは疑問視されていましたが、これらのプラットフォームの取引高は2025年初頭から5倍近く増加し、過去の最高値に迫っています。

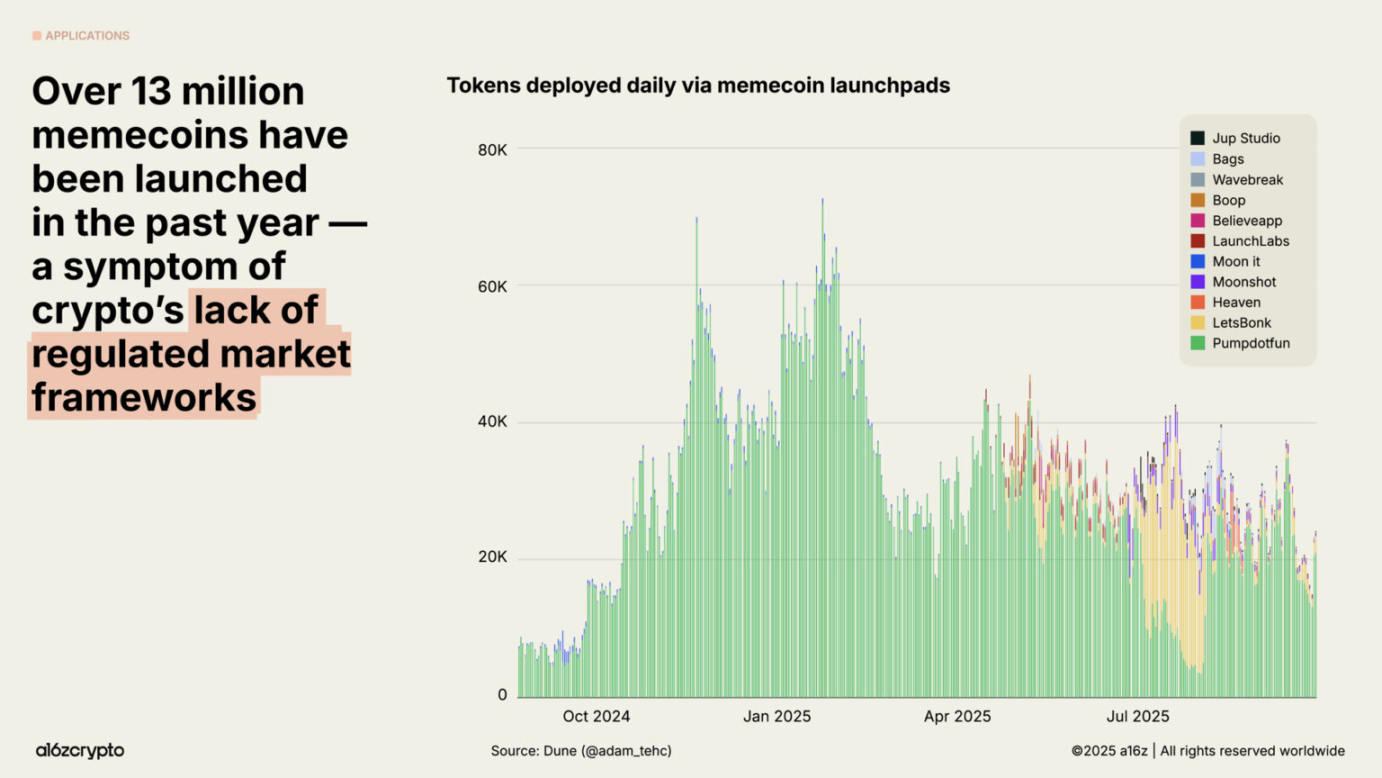

ミームコインは、規制の不確実性の中で急成長を遂げ、過去1年間で1,300万枚以上の新規ミームコインが発行されました。しかし、この傾向はここ数ヶ月で徐々に鈍化し、9月のミームコインの発行量は1月と比較して56%減少しました。賢明な政策と超党派の立法化により、より実用的なブロックチェーンのユースケースへの道が開かれるにつれ、ミームコインの人気はより意義のある用途に取って代わられつつあります。

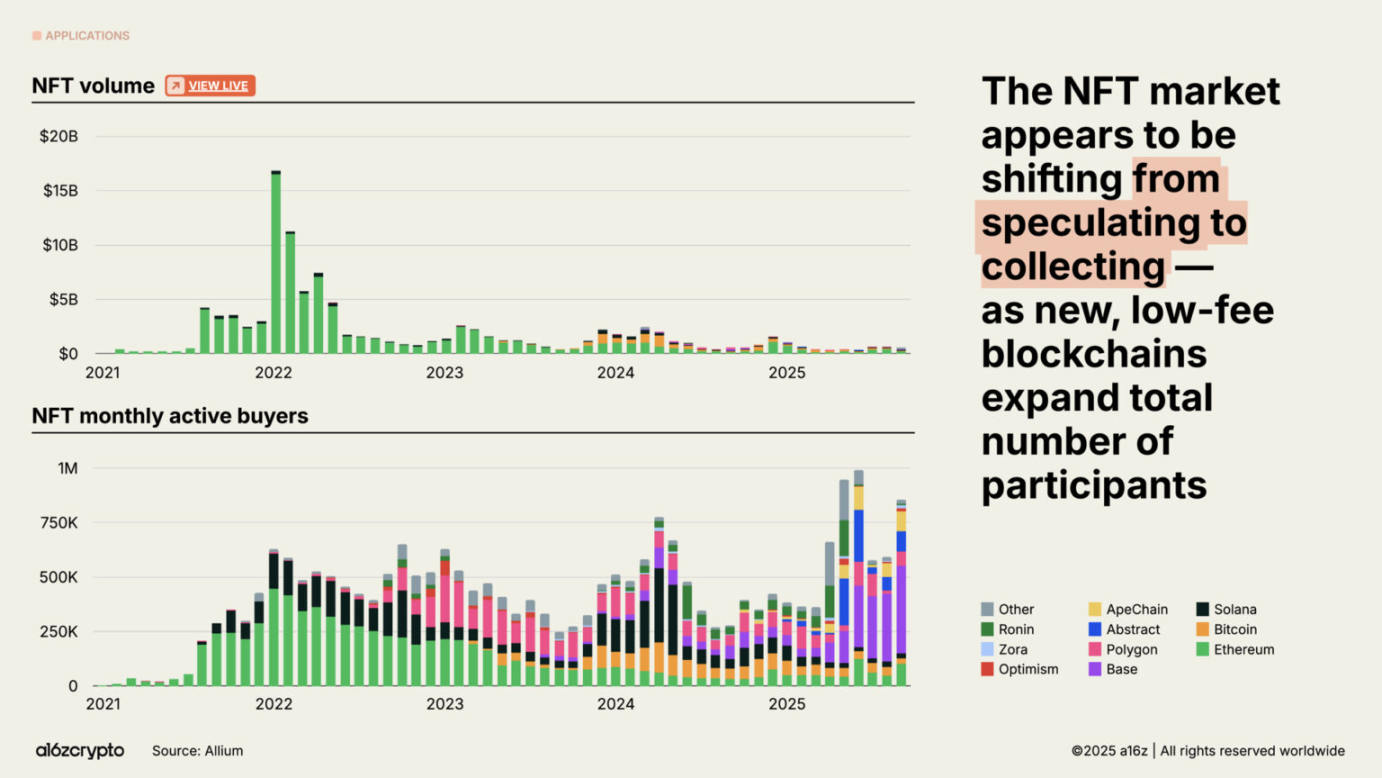

NFT(非代替性トークン)市場の取引量は2022年のピークには程遠いものの、月間アクティブ購入者数は増加を続けています。この傾向は、消費者行動が投機から収集へとシフトしていることを示唆しています。この変化は、SolanaやBaseといったパブリックチェーンにおける低コストのブロックスペースの利用可能性の増加によって推進されています。

ブロックチェーンインフラは大規模アプリケーションに対応可能

上記の進歩はいずれも、ブロックチェーン インフラストラクチャの大きな進歩がなければ実現できません。

過去5年間で、主要なブロックチェーンネットワークの総トランザクションスループットは100倍以上に増加しました。5年前、ブロックチェーンは1秒あたり25件未満のトランザクションしか処理できませんでしたが、現在では1秒あたり3,400件のトランザクションを処理できます。これは、ナスダックで処理されたトランザクション数や、ブラックフライデー中のStripeのグローバルスループットに匹敵する数値であり、しかもコストは過去のほんの一部に過ぎません。

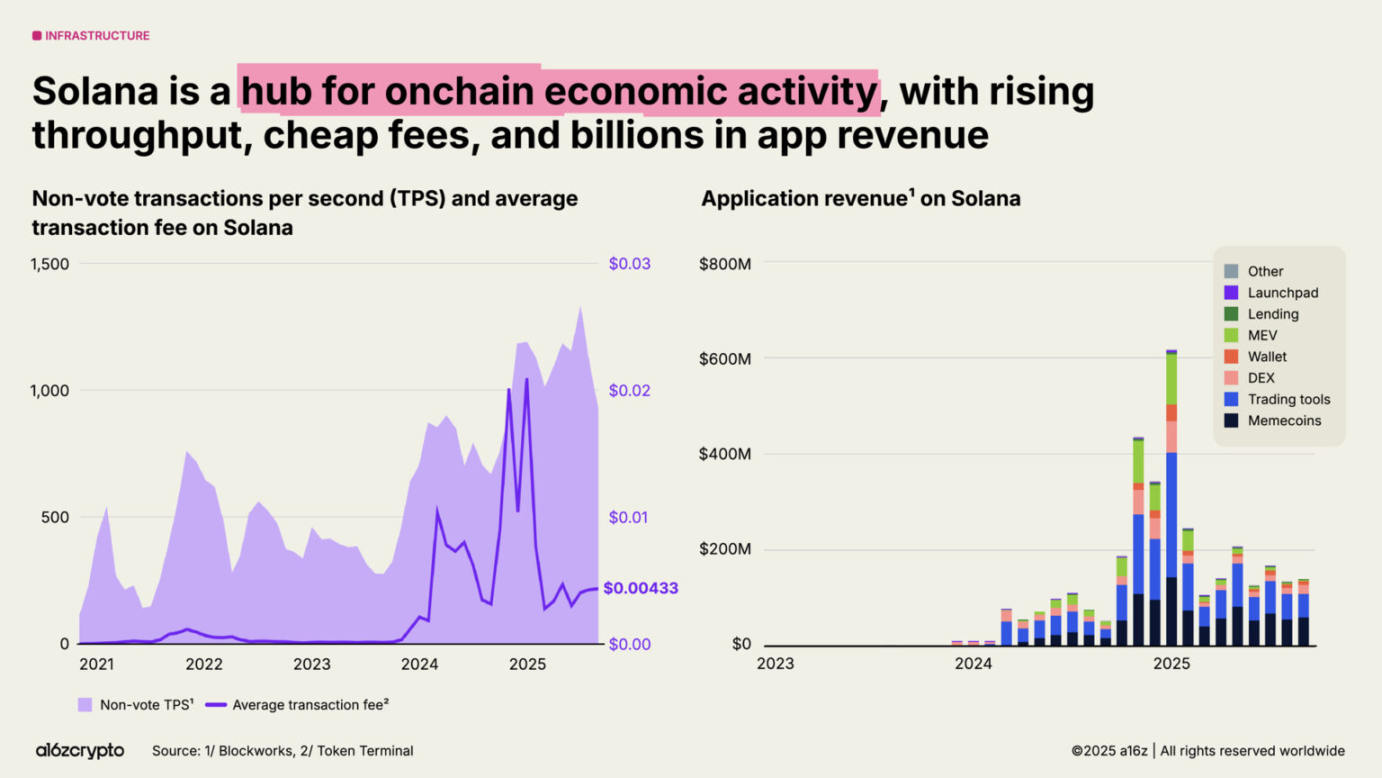

数あるブロックチェーン・エコシステムの中でも、Solanaは最も顕著な存在の一つとして浮上しました。その高性能かつ低手数料のアーキテクチャは、分散型トークン(DePIN)プロジェクトからNFTマーケットプレイスまで、幅広いアプリケーションに採用されており、ネイティブアプリケーションは過去1年間で30億ドルの収益を生み出しました。Solanaのアップグレード計画により、年末までにネットワーク容量が倍増すると予想されています。

数あるブロックチェーン・エコシステムの中でも、Solanaは最も顕著な存在の一つとして浮上しました。その高性能かつ低手数料のアーキテクチャは、分散型トークン(DePIN)プロジェクトからNFTマーケットプレイスまで、幅広いアプリケーションに採用されており、ネイティブアプリケーションは過去1年間で30億ドルの収益を生み出しました。Solanaのアップグレード計画により、年末までにネットワーク容量が倍増すると予想されています。

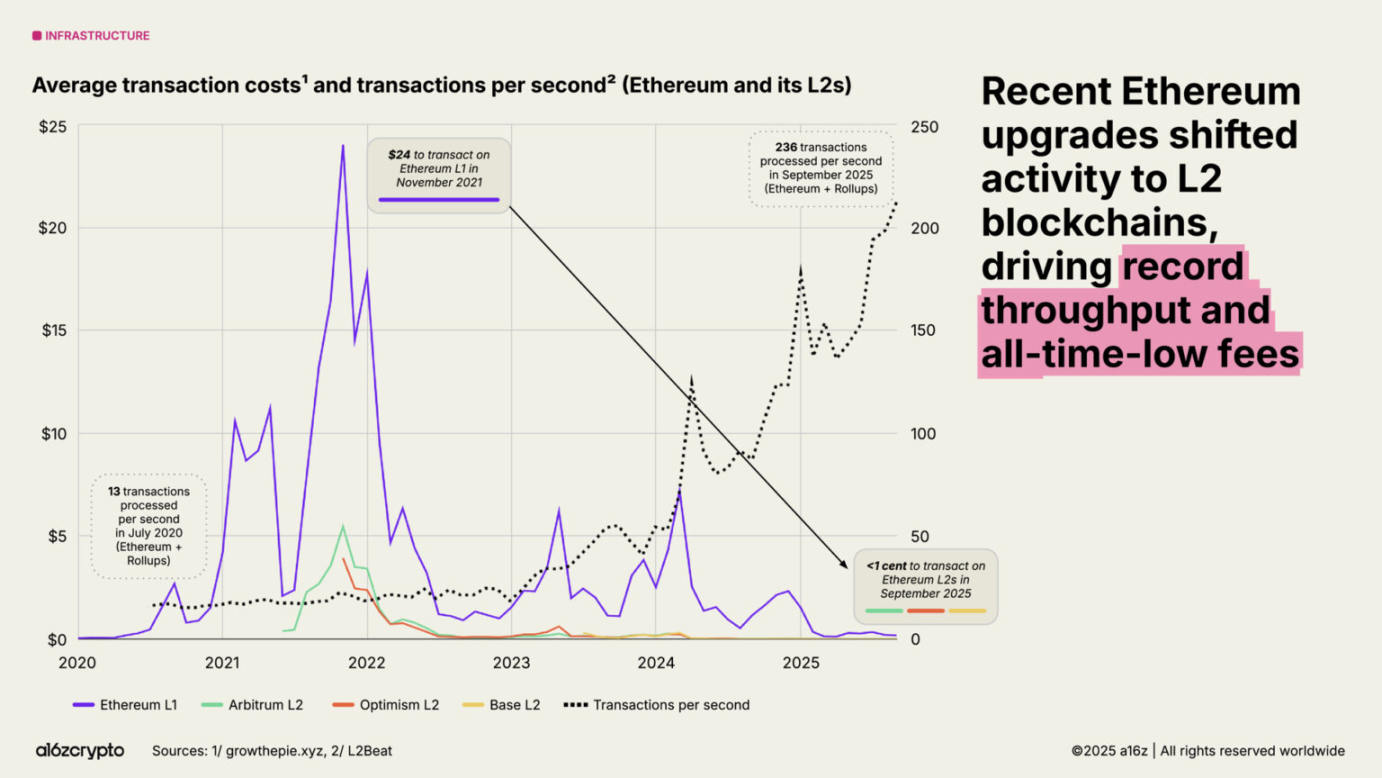

イーサリアムはスケーリングロードマップを継続的に推進しており、その経済活動の大部分はArbitrum、Base、Optimismといったレイヤー2プラットフォームに移行しています。レイヤー2の導入により、イーサリアムの平均取引コストは2021年の約24ドルから現在では1セント未満にまで低下し、イーサリアムに接続されたブロックスペースは安価で豊富になっています。

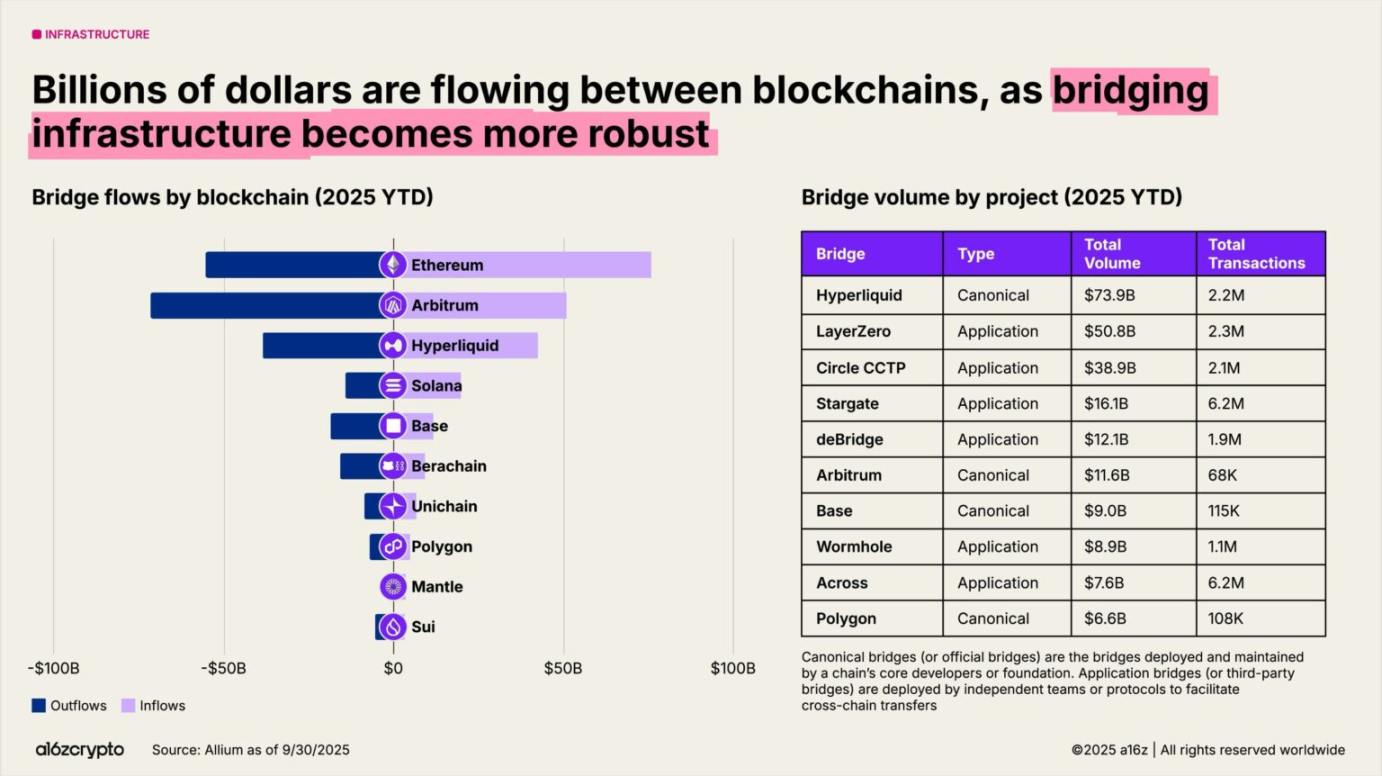

クロスチェーンプロトコルは、ブロックチェーン間の相互運用性を実現します。LayerZeroやCircle Cross-Chain Transfer Protocolといったプロトコルは、ユーザーが複数のチェーン間で資産を転送することを可能にします。Hyperliquidの標準ブリッジは、今年に入って既に740億ドルの取引高を記録しています。

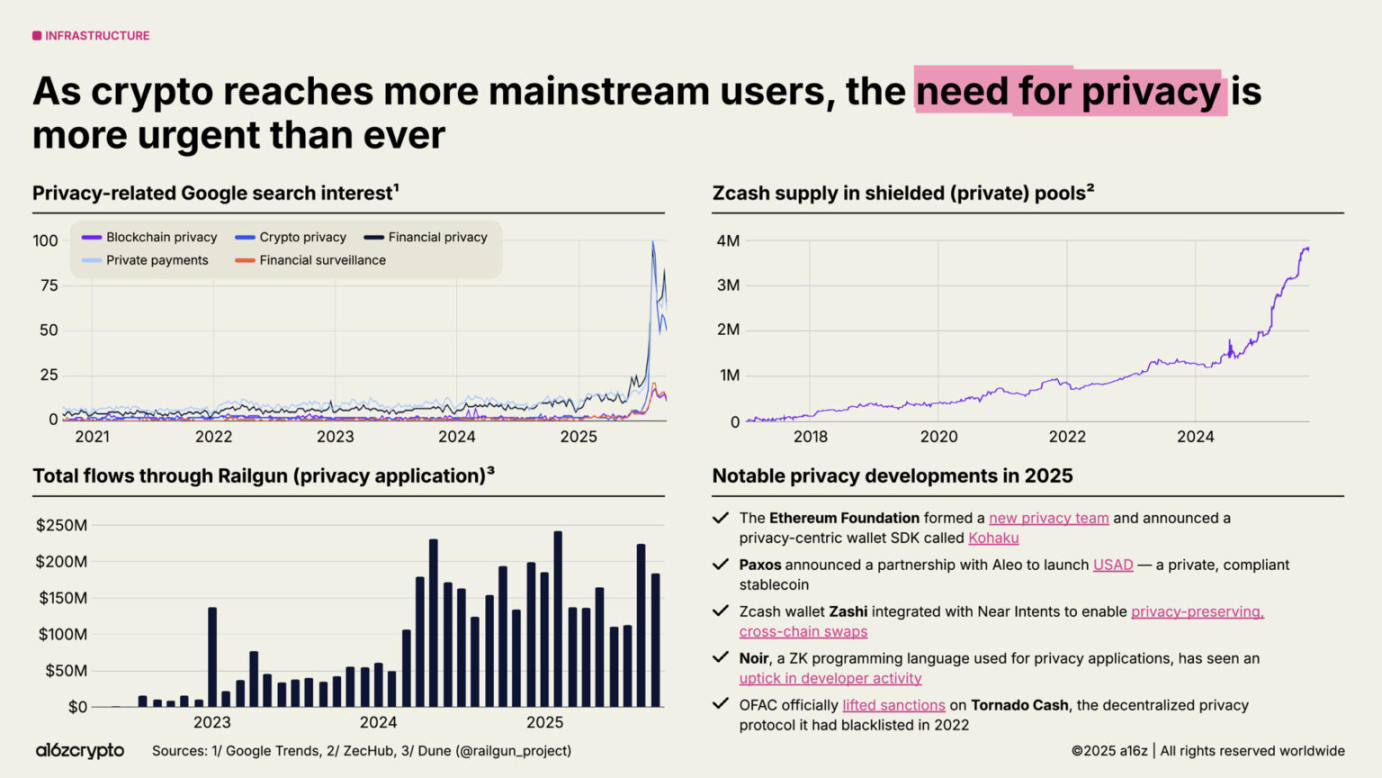

プライバシーは再び最前線に戻りつつあり、より広範な普及の前提条件となる可能性があります。こうした関心の高まりを示す指標としては、2025年に暗号資産のプライバシーに関するGoogle検索が急増すること、Zcashのシールドプールの供給量が400万ZEC近くに増加すること、そしてRailgunの月間取引量が2億ドルを超えることなどが挙げられます。

さらなる明るい兆候としては、イーサリアム財団による新たなプライバシーチームの設立、パクソスがAleoと提携してプライバシー基準に適合したステーブルコイン(USAD)の立ち上げ、そして米国外国資産管理局(OFAC)による分散型プライバシープロトコル「Tornado Cash」に対する制裁解除などが挙げられます。暗号資産の普及が進むにつれ、今後数年間でプライバシー保護の機運がさらに高まると予想されます。

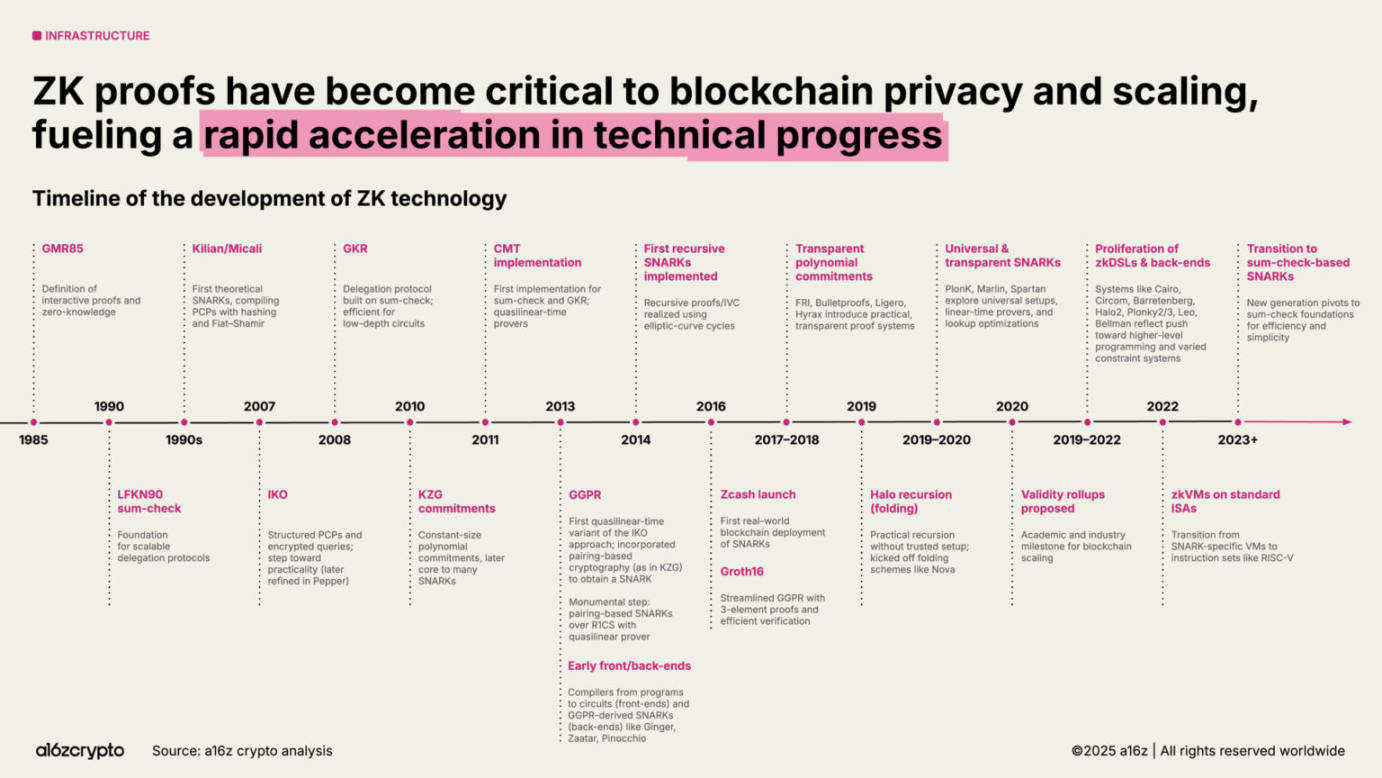

ゼロ知識(ZK)と簡潔証明システムも、数十年にわたる学術研究から重要なインフラへと急速に進化しています。ゼロ知識システムは現在、Rollup、コンプライアンスツール、さらにはGoogleの新しいZKアイデンティティシステムに代表されるような主流のウェブサービスにも統合されています。

ゼロ知識(ZK)と簡潔証明システムも、数十年にわたる学術研究から重要なインフラへと急速に進化しています。ゼロ知識システムは現在、Rollup、コンプライアンスツール、さらにはGoogleの新しいZKアイデンティティシステムに代表されるような主流のウェブサービスにも統合されています。

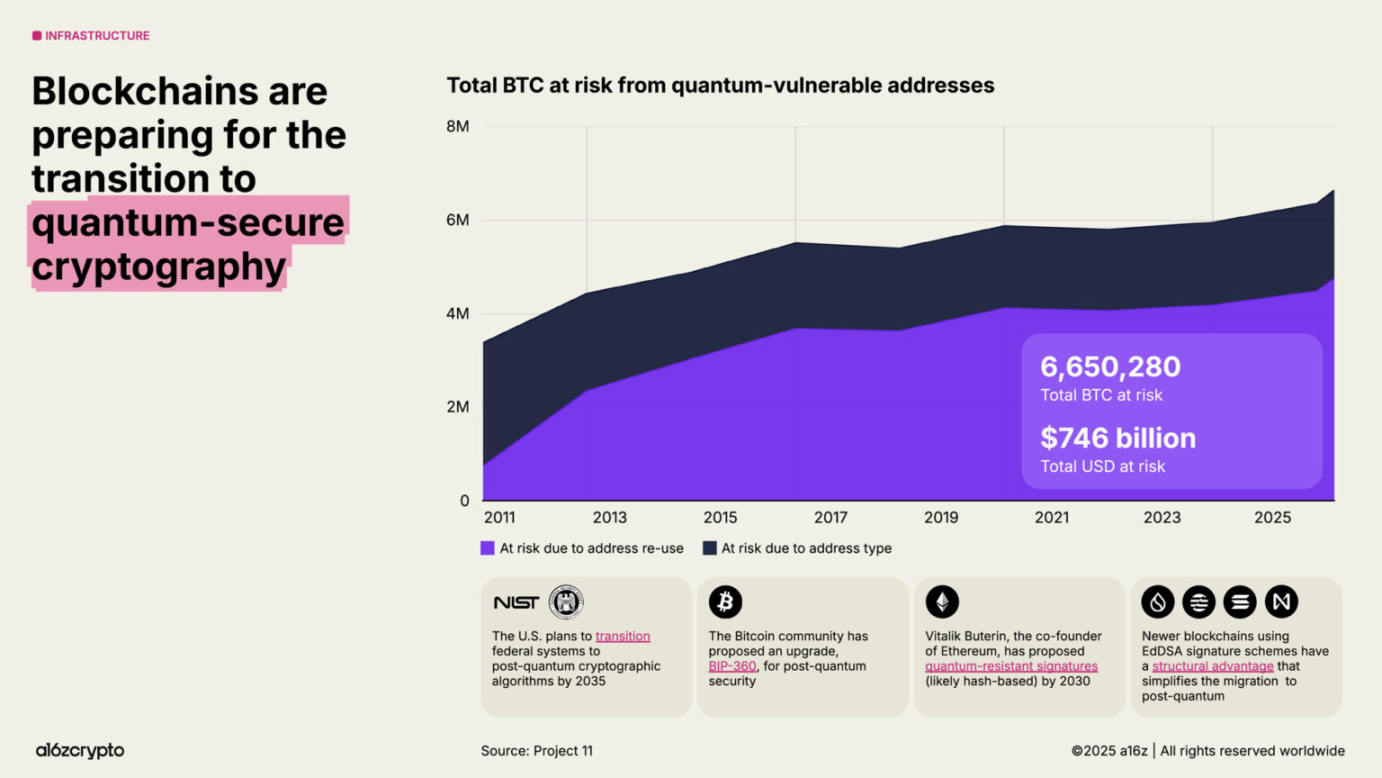

一方、ブロックチェーンは耐量子コンピューティングへの準備を加速させています。現在、約7,500億ドル相当のビットコインが将来の量子攻撃に対して脆弱なアドレスに保管されており、米国政府は2035年までに連邦政府システムを耐量子暗号アルゴリズムに移行する計画です。

人工知能と暗号通貨の融合が加速している

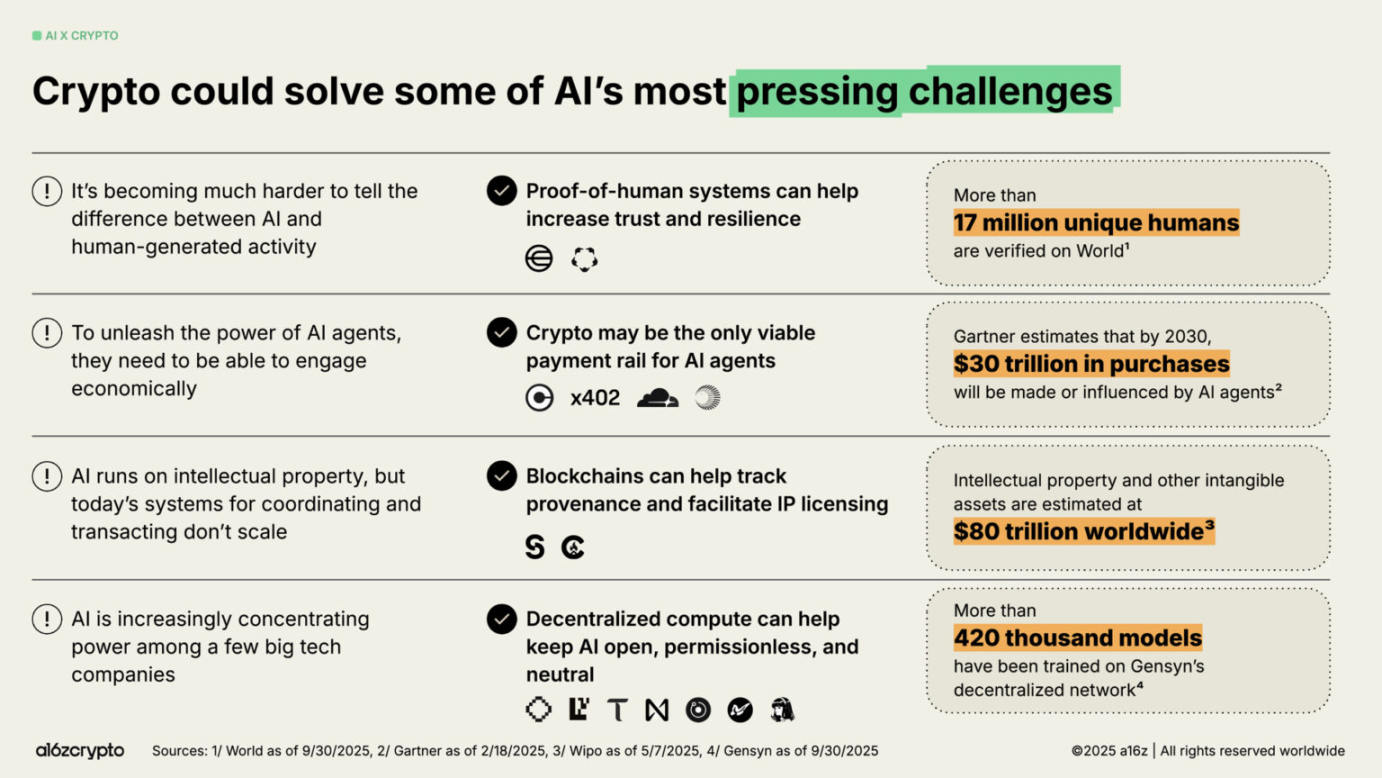

2022年のChatGPTの立ち上げにより、人工知能(AI)が脚光を浴び、暗号通貨にとって明確なビジネスチャンスが生まれました。知的財産の追跡とライセンス供与から、AIエージェントへの決済チャネルの提供まで、暗号通貨はAI分野が直面する主要な課題のいくつかを解決できる可能性があります。

1,700 万人以上の身元を検証した World のような分散型 ID システムは、人間性の証明を提供し、人間とボットを区別するのに役立ちます。

x402のようなプロトコル標準は、自律型AIエージェントの潜在的な金融基盤として台頭しており、これにより小規模取引の実行、APIへのアクセス、仲介者なしでの支払い決済が可能になります。ガートナーは、この経済規模が2030年までに30兆ドルに達する可能性があると予測しています。

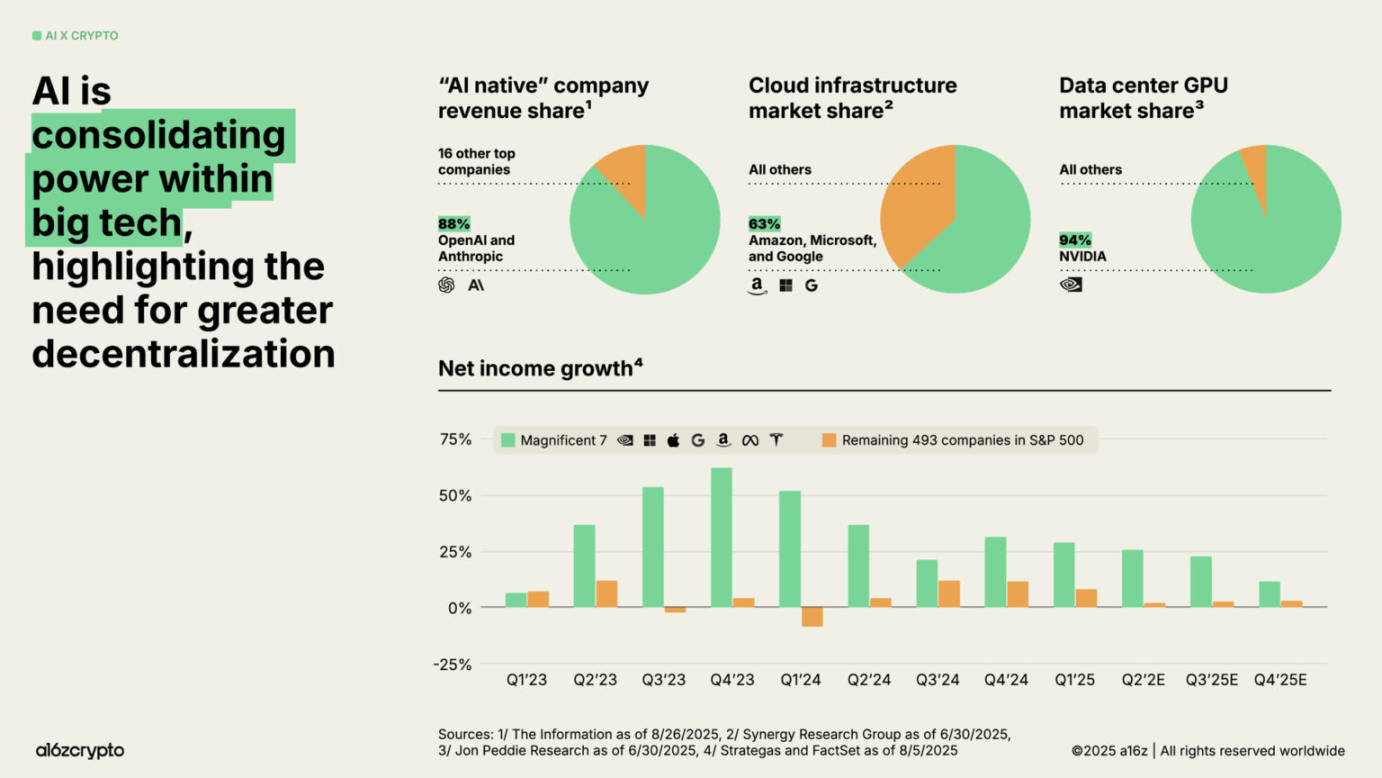

現在、AIのコンピューティングレイヤーは少数の巨大テクノロジー企業に集中しており、中央集権化と検閲リスクへの懸念が高まっています。OpenAIとAnthropicだけで、「AIネイティブ」企業の収益の88%を占めています。Amazon、Microsoft、Googleはクラウドインフラ市場の63%を占め、NvidiaはデータセンターGPU市場の94%を占めています。こうした不均衡により、過去数年間、「ビッグ7」の四半期純収益は2桁成長を遂げてきましたが、残りのS&P500企業493社の収益成長はインフレ率を上回っていません。

ブロックチェーンは、「AIシステムの集中化傾向」にバランスのとれたソリューションを提供します。

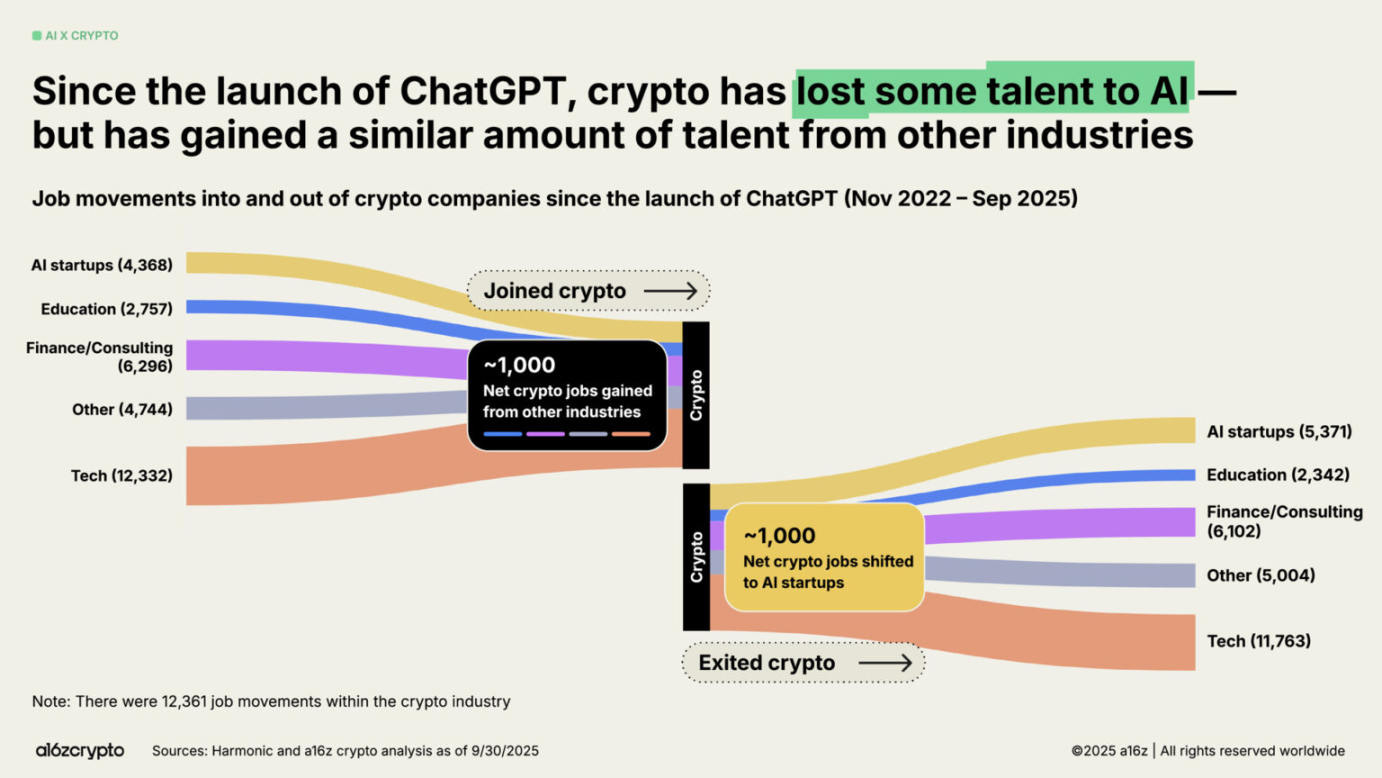

AIブームの波に乗り、一部の開発者は暗号通貨分野から撤退しています。ChatGPTのローンチ以来、約1,000件の求人が暗号通貨からAIへと移行しました。しかし、この数字は、従来の金融やテクノロジーといった他の分野から暗号通貨分野へと移る同数の開発者によって相殺されています。

将来の展望

業界は現在、どの段階にあるのでしょうか?規制の明確化により、トークンが取引手数料を通じて実質的な収益を生み出す道が開かれました。今後、従来の金融システムとフィンテックにおける暗号通貨の導入は加速し続けるでしょう。ステーブルコインは従来のシステムを刷新し、世界的な金融サービスの民主化を促進します。そして、新たな消費者向け製品が、次世代の暗号通貨ユーザーをブロックチェーンへと導くでしょう。

今、私たちは暗号通貨を主流にするためのインフラとユーザー数を確保しており、規制の明確化が早急に達成されれば、金融システムをアップグレードし、世界的な決済ゲートウェイを再構築し、世界が望むインターネットを構築する時が来ます。

17年間の開発を経て、暗号通貨は青春期を終え、成熟期に入りつつあります。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

![]() VIPBitget VIP 週次研究洞察

VIPBitget VIP 週次研究洞察

Solana: 過去 1 週間にわたって頻繁に DDoS 攻撃を受けましたが、ネットワーク パフォーマンスには影響がありませんでした。

工業情報化部の元副部長、王江平氏:「AIによる科学的発見は『ダム湖』のジレンマに直面している」

CME、リップル(XRP)およびソラナ(SOL)先物スポット取引を開始