Yieldbasisを徹底解説:インパーマネントロスを解消するレバレッジ型流動性エンジン

Yieldbasisは最近、KrakenとLegionを通じて500万ドルの資金調達(総供給量の2.5%に相当)を完了し、FDVは200 millionsドルとなりました。

出典:Alea Research

翻訳:Zhou,ChainCatcher

Yieldbasisは、第4四半期で最も期待されているDeFiプロジェクトの一つかもしれません。

このプロジェクトはCurve Financeの創設者Michael Egorovによって立ち上げられ、定積AMM(constant-product AMM)プールをインパーマネントロス(IL)に耐性のある「アービトラージ取引」に変換することを目指しており、Bitcoinからスタートしています。YieldBasisはLPが必然的にILを負担するという前提を受け入れず、BTC/ステーブルコインプールで常に2倍のレバレッジポジションを維持し、1:1の比率でBTC価格を追跡しつつ、取引手数料も獲得します。

Curveは、3つのBTCプールを立ち上げるために6,000万ドルのcrvUSDクレジットラインを提供し、CurveのveCRVモデルにインスパイアされた同じダイナミックな手数料分配とガバナンスメカニズムを採用しています。

本記事では、YieldBasisがどのようにインパーマネントロスを排除するのか、そのレバレッジ流動性エンジンと手数料設計、そして最近のLegionセールについて考察します。このセールではパフォーマンスベースの配分を通じて約2億ドルのFDVを調達しました。

流動性レバレッジによるILの排除

インパーマネントロスは、DEXに流動性を提供する際の負担となってきました。Uniswap v3のようなプロジェクトは集中型流動性を提供してILを緩和し、他のプロジェクトはトークン発行によって流動性提供者(LP)を補助しています。

YieldBasisは、二資産AMMを単一資産のアービトラージ取引に変換することでIL問題を解決し、プールが常に100%のBTC純エクスポージャー(2倍レバレッジ)を持つことを保証しつつ、もう一方にはステーブルコインを借り入れて資金を提供します。この手法はTradFiのベーシストレードに似ており、ユーザーが現金を借りて先物や現物を購入し、資金の利鞘や価格変動から利益を得ます。

キーポイント:

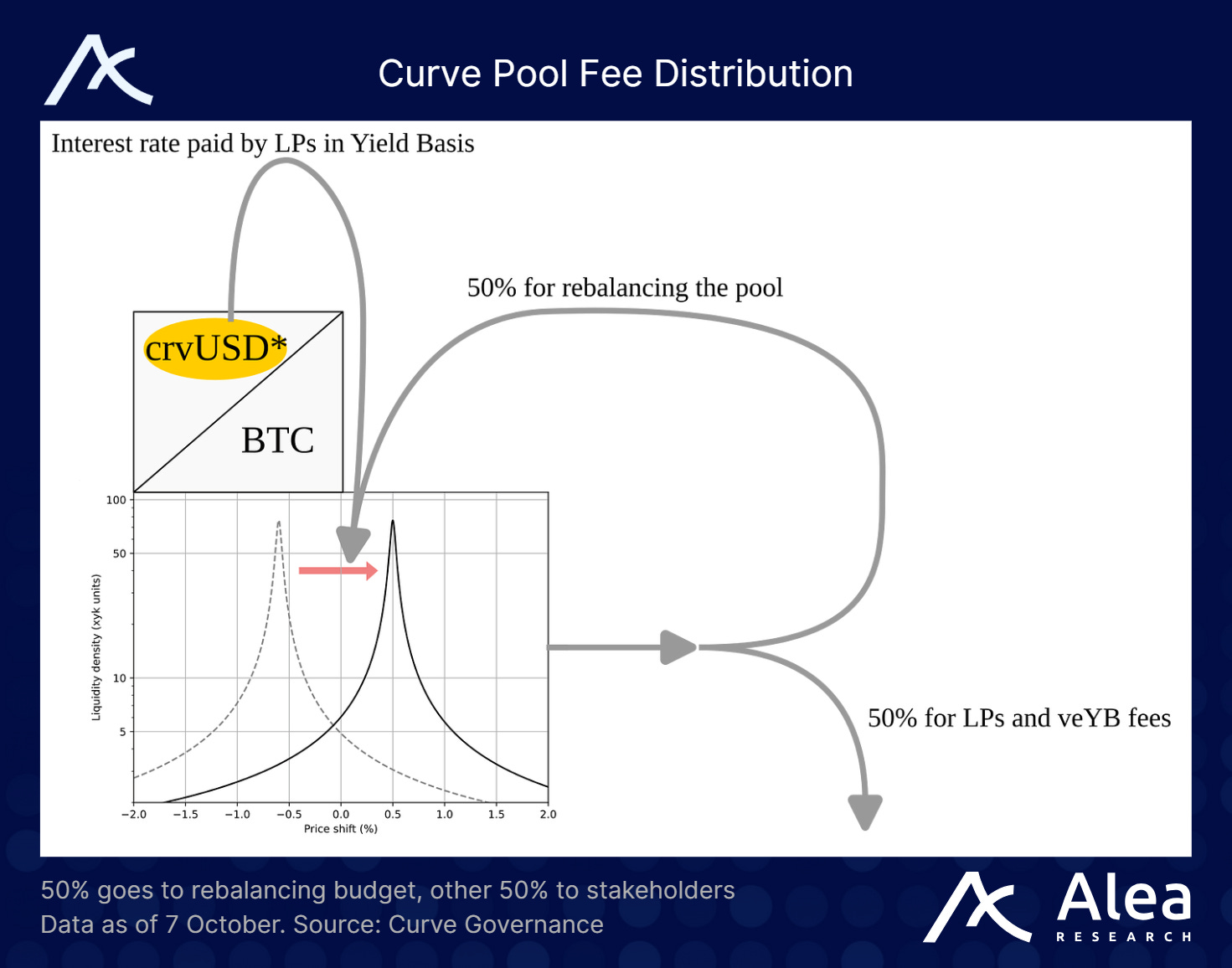

入金と借入:ユーザーがBTCを入金すると、プロトコルは即座に同等額のcrvUSDを借り入れ、これら2つの資産をCurveのBTC/crvUSDプールに追加します。生成されたLPトークンは担保として使用され、crvUSDを借りてフラッシュローンを返済し、残りは50%の負債/50%のエクイティポジション(2倍レバレッジ)となります。

リバランスAMMとバーチャルプール:BTC価格が変動すると、リバランスAMMとバーチャルプールがわずかな価格差を生み出し、アービトラージャーが2倍レバレッジを回復するようインセンティブを与えます。BTC価格が上昇すると、システムはより多くのcrvUSDとLPをミントし、BTC価格が下落すると、システムは債務を返済しLPをバーンします。アービトラージャーはスプレッドから利益を得るため、インセンティブはプールの健全性と一致します。

リニアエクスポージャー:2倍レバレッジを維持することで、流動性提供者(LP)のポジションはBTC価格とリニアに成長し、平方根比例ではありません。つまり、流動性提供者(LP)のエクスポージャーはBTC価格と1:1で一致しつつ、Curveの取引手数料も獲得できます。

Curveフライホイール

この設計はCurveのエコシステムフライホイールも最大限に活用しています。YieldBasisはCurveのクレジットラインから直接crvUSDを借り入れます(承認されれば)。

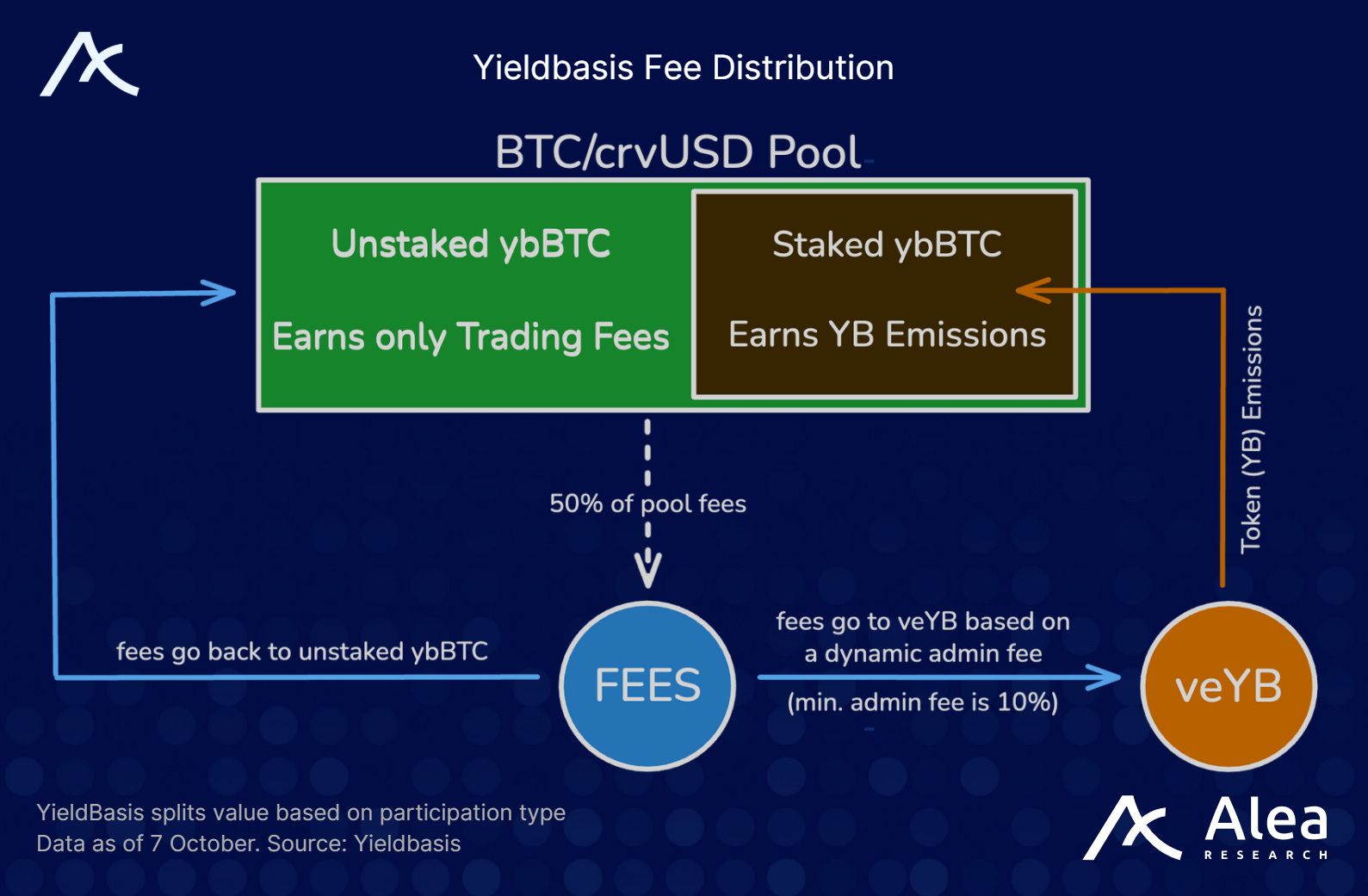

BTC/crvUSDプールの取引手数料は、ダイナミックな管理手数料の形でYieldBasisの流動性提供者(LP)およびveYB保有者に分配されます。そのうち50%はリバランスに使用され、残りの50%はybBTCのステーキングシェアに基づき、非ステーキングLPとveYBの間で分配されます。多くのLPがYB発行量を得るためにステーキングすれば、管理手数料が増加し、veYBへの支払いが増えます。しかし、ステーキングが少なければ、LPが得るBTC建て手数料が増えます。

このメカニズムはインセンティブをバランスさせ、Curveのガバナンスシステムを再構築しています。

500万ドルのLegionおよびKraken Launch資金調達

Yieldbasisは最近、KrakenおよびLegionを通じて500万ドルの資金調達(総供給量の2.5%)を完了し、FDVは2億ドルとなりました。そのうち250万ドルはLegionの「貢献ベース」パブリックセールに、250万ドルはKraken Launchに割り当てられました。これらのトークンはTGE時に100%アンロックされます。

パブリックセールは2段階に分かれています:

第1段階:Legionで信用スコアが高いユーザー(オンチェーン活動、ソーシャル、GitHub貢献などに基づく)に最大20%のトークンを予約。

第2段階:残りの割当をKrakenとLegionで同時に公開し、先着順で配布。

Legionのセールは98倍のオーバーサブスクライブとなりました。最終的な処理では、シビルやボットを排除し、「両端重視」の配分方式を採用:

トップコントリビューター(TVLを増やせる人、知名度をもたらす人、コードベースに貢献する人など)により多くの資金を配分;

同時に、数千の他の参加者にも一部の配分を与え、エンジェルラウンドのメリットと広範な配分を組み合わせました。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

暗号資産市場の真実:Shitcoinの時代は終わり、進化こそが唯一の道

現場のプレイヤーは流動性の方向性を理解している。彼らはシンプルな真実を把握している:単一のMemecoinシーズンの時代はもはや終わった。

Ethereum ETF、13億ドルの流入、BASEの流出トレンドの中で

PENGUがGold TetherおよびPUMPを時価総額で上回る

トランプの関税で過去最高の190億ドル相当の暗号資産清算が発生