MicroStrategyをショートするファンドがEthereum財庫企業に注目

プレミアム14%からディスカウント31%へ、Kerrisdaleがどのようにプレミアム増資の「嘘」を暴いたのか。

プレミアム14%からディスカウント31%へ、Kerrisdaleがどのようにプレミアム増資の「嘘」を暴いたか。

執筆:Eric,Foresight News

東八区時間10月8日21:47、米国ニューヨーク現地時間8日午前8:47、ショートセラーのKerrisdale CapitalはXでEthereum財務会社BitMineの株式BMNRを空売りしたと公表しました。Kerrisdaleは投稿で、Ethereum自体を悲観しているわけではなく、財務会社モデルがBitMineにもたらした株価と純資産のプレミアムがまもなく消滅すると考えており、Kerrisdaleが狙っているのはパリティ、さらにはディスカウントへの下落だと述べています。

今回のBMNR空売りはKerrisdale Capitalが初めてCrypto関連株をターゲットにしたものではなく、2024年中頃にはbitcoinマイニング企業RiotやDAT企業の元祖Strategy(当時はMicroStrategy)の株式も空売りしており、空売り発表後に対象企業の株価は明らかに下落しました。今回KerrisdaleがBMNRの空売りを発表した後、株価はすぐには大きく下落しませんでしたが、昨夜の大幅下落は主に市場全体の動きに連動したものでした。しかし価格だけを見ると、米国現地時間10月10日のBMNR終値(52.47ドル)は8日の終値(60ドル)より10%以上下落しています。

空売りレポートを詳しく読むと、KerrisdaleがBitMine株を空売りする6つの理由はどれも核心を突いており、RiotやStrategyを空売りした際にbitcoinをロングするヘッジを行ったのに対し、今回はBMNRを裸で空売りしていることからも、KerrisdaleがBitMineに極めて悲観的であることがうかがえます。

「フライホイール」は「デススパイラル」に

KerrisdaleがBitMineを悲観視する理由は主に6つあります:

- 1株あたりEthereum保有量の深刻な希薄化:BMNRはわずか3か月でATM(at-the-market)発行により2.4億株以上を発行し、資金調達額は100億ドルを超え、1日平均1.7億ドルを調達、1株あたりEthereum保有量を深刻に希薄化;

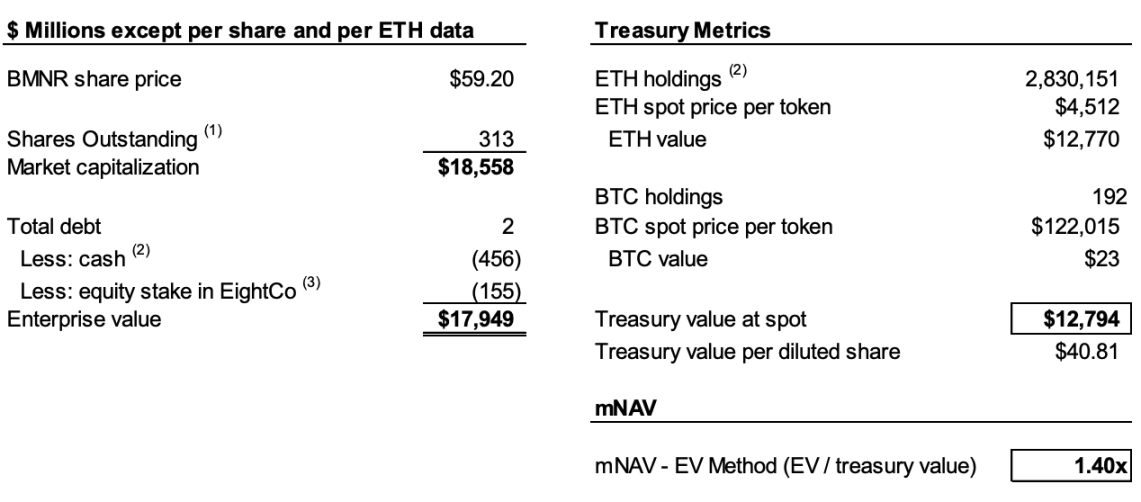

- mNAVの継続的な低下:BMNRの時価総額と純暗号資産価値(mNAV)のプレミアムは8月の2.0倍から1.4倍に低下し、悪化傾向が続いている;

- 財務手段によるキャッシュアウトの隠蔽:最近の3.65億ドルの「プレミアム」増資は実際には大幅なディスカウントであり、付随するワラントが普通株の価値を大きく希薄化;

- 開示の不透明性:会社は8月25日以降、1株あたりNAVと総発行株数の開示を停止し、投資家は1株あたりEthereum「含有量」が増加しているか判断できない;

- 競争の激化:米国ではすでに154社が暗号財務戦略のために約1,000億ドルの資金調達を計画しており、ETFの登場はDATの希少性をさらに弱める;

- Strategyモデルの失効:DATの元祖であるStrategy(旧MicroStrategy)のmNAVプレミアムも2.5倍から1.4倍に下落し、市場のこのモデルへの信頼が揺らいでいる。

空売りのロジックを理解するには、まずDAT企業の運用の核心ロジックを説明する必要があります。Kerrisdaleがレポートで述べているように、核心ロジックは:帳簿上のトークン価値を上回る価格で株式を発行→資金調達→さらにトークンを購入→1株あたりトークン量を増やす→プレミアムを維持→再び株式発行、という自己強化サイクルです。

例えば今、A社の帳簿には10億ドル相当のbitcoinがあり、総発行株数は1億株、A社は1株10ドルを超える価格で新株を発行して資金調達を行います。投資家は、資金調達後に会社がbitcoinをさらに購入することで1株あたりbitcoinの「含有量」が増え、株価が上昇すると期待してプレミアムで新株を購入します。こうしてA社は資金調達後にbitcoinを買い増し、1株あたりbitcoinの含有量を増やし、株価も上昇します。その後もA社はこのような操作を繰り返し、株価を持続的に押し上げることができます。

しかし、このサイクルを維持するには2つの必要条件があります。1つは初期段階でmNAVにプレミアムが存在するか、少なくとも将来的にプレミアムが生じる期待があること、もう1つはプレミアムとその率が維持されることです。もしプレミアム率が0、あるいはマイナスになれば、投資家は対応する暗号資産を直接購入した方が良いことになります。

このように、1、2、4の3点を組み合わせて悲観視の理由を説明できます。レポートによると、Kerrisdaleは10月6日時点でBitMineが2.4億株以上を発行し、総発行株数は3.117億株に達したと推計しています。7月から8月にかけてBitMineはフライホイール効果で含有量を2.7ETH/千株から7ETH/千株に引き上げましたが、Kerrisdaleの推計では8月25日から10月6日までの間に会社のEthereum保有量は65%増加したものの、1株あたりEthereum含有量の増加はわずか17%にとどまっています。

つまり、Kerrisdaleが指摘する希薄化とは、含有量の増加速度がEthereum保有量の増加速度に追いつかず、さらにmNAVが8月の2倍から1.4倍に下落したことで、含有量の増加鈍化とプレミアムの低下が悪循環を引き起こし、2つの数字が相互に影響し合いながら継続的に低下し、最終的にはパリティ、さらにはディスカウントに陥る可能性があるということです。

もしデータに推測の要素が含まれていたとしても、BitMineが8月25日以降、1株あたりNAVと総発行株数の開示を停止したことはKerrisdaleの判断を確信させるものであり、X上でも「もし1株あたり利益が改善しているなら、彼らは大々的に宣伝するはずだ」と述べています。

「プレミアム増資」は実は「ディスカウントキャッシュアウト」

BitMineは9月22日、ある機関投資家と証券購入契約を締結し、登録直接発行により1株70ドルで5,217,715株の普通株を発行、さらに最大10,435,430株の普通株を購入できるワラント(行使価格1株87.50ドル)を付与すると発表しました。配分代理手数料およびその他の発行費用を差し引く前の発行総収益は約3.6524億ドルと見込まれています。

このような通常は株価を押し上げるニュースも、KerrisdaleはBitMineによる財務手段を使ったディスカウントキャッシュアウトとみなしています。

レポートによると、70ドルの発行価格は当日の終値61.29ドルより約14%のプレミアムですが、1株につき2つのワラント(行使価格87.5ドル、期間1.5年)が付与されます。Black-Scholesモデル(ボラティリティ100%、金利4%)および40%の流動性ディスカウントを考慮すると、各ワラントの価値は約14ドルです。

Black-ScholesモデルはFischer BlackとMyron Scholesが1973年に提唱し、ノーベル経済学賞を受賞した数理モデルで、「特定の条件下で、満期日にしか行使できないオプションが今日いくらの価値があるか」を解決します。計算式にはいくつかのパラメータが設定されており、Kerrisdaleはボラティリティ(vol)を100%(この種の株式のボラティリティが高いため)、無リスク金利を4%と設定し、BitMineの9月22日の発行におけるワラント1つの価値を約14ドルと算出しています。

したがって、BitMineの実際の調達額は、現在価値14ドルのワラント2つを差し引くと2.2億ドルしかなく、実際の1株あたり発行価格は42ドル、当日の終値より約31%のディスカウントとなります。Kerrisdaleは、投資家にとってこの取引が損とは限らないものの、DAT企業が実質的なディスカウントで資金調達する必要があるということは、フライホイールを回すための必要条件の1つが失われており、BitMineのモデルがすでに疲弊していることを示していると指摘しています。

DATはもはや希少ではない

レポートによると、2020年にMicroStrategyがbitcoin財務戦略を開始した際、市場にはコンプライアンスかつ便利な暗号資産投資ツールが不足しており、DATは「レバレッジ代替品」となりました。しかし現在、米国市場では150社以上が同様の戦略を発表し、資金調達総額は約1,000億ドルに達しています。同時にSECはETF承認プロセスを簡素化し、「ETF津波」が到来する見込みで、より低コストかつ高流動性のEthereum投資チャネルが市場を急速に席巻する可能性があります。

Kerrisdaleは、最も老舗のStrategyでさえmNAVプレミアムが年内最高の2.5倍から1.4倍に下落しており、市場のDATモデルへの信頼が揺らいでいると指摘しています。Strategy自身も8月に2.5倍のプレミアム率でのみ新株を発行するという約束を突然撤回しており、このような信頼と規律が崩壊すれば修復は困難です。したがって、市場がStrategy、さらにはStrategy自身に対する信頼を失えば、模倣者は真っ先に崩壊することになります。

Kerrisdaleはレポート冒頭で最良のまとめをしています:「我々はEthereumを空売りしているのではなく、『投資家がETHにプレミアムを支払うべきだ』という観念を空売りしている」。ETHを保有したいなら、直接購入・ステーキング・ETF購入で十分です。BMNRの売りは「ETHそのものより価値がある」ことですが、その戦略は平凡で競争は激化し、開示は不透明、1株あたりETHの増加速度は鈍化し、いわゆる「プレミアム増資」は実際には希薄化(しかも希少性もない)。このような背景下で、BMNRのプレミアムは今後も下落し続ける運命にあります。

「空売り愛好家」Kerrisdaleと物議を醸すDAT

Kerrisdale Capitalはウォール街で最も活発な「ロング・ショートヘッジ+イベントドリブン」ファンドの1つで、爆撃的な公開空売りで有名です。近年は「バリュエーションが現実離れしている」暗号通貨コンセプト、量子テクノロジー、SPACなどに火力を集中しています。Kerrisdaleは2023年末から2024年初頭にかけてMarathon DigitalとCipher Miningをターゲットにし、いずれも1日で5%~8%の下落を引き起こしました。暗号通貨関連株以外にも、Kerrisdaleは上半期に量子コンピュータ関連株IonQとD-Wave Quantumを空売りしましたが、両者は空売りレポート発表当日に小幅下落しただけで、その後大幅に上昇しました。

Kerrisdale Capitalの創業者兼CIOであるSahm Adrangiは、もともとDeutsche Bankでハイイールド債券とレバレッジローンのデットファイナンス業務に従事し、Chanin Capital Partnersでは債権者委員会の破産および私的再編アドバイザーを務めていました。その後、運用資産20億ドルの不良債権ヘッジファンドLongacre Managementでアナリストを務めました。

Sahm Adrangiは2010年と2011年に中国の詐欺企業を空売り・暴露したことで有名で、China Marine Food Group、China-Biotics、Lihua Internationalなどが対象でした。当時の空売り対象であるChina Education AllianceとChinaCast Education Corpはその後SECの調査と処罰を受けました。

Kerrisdaleは空売りだけでなくロングも行うファンドですが、最近はバリュエーションが過大な企業に主な精力を注いでおり、DATが最新のターゲットです。冒頭でも述べたように、このような裸の空売りの自信は根本的なロジックの欠陥を発見したからに他なりません。Kerrisdaleの今年の空売り成績は目立ったものではなく、多くの空売り対象企業は一時的な下落の後に上昇に転じていますが、DAT企業モデルに関する独自の見解は無視できません。

今年に入り、多くの米国上場企業がbitcoin、Ethereum、さらには他のアルトコインのDAT企業モデルを試み、著名な投資家も旗を振っていますが、Vitalikを含むWeb3業界の関係者は少なからず懸念を示しています。今振り返ると、これらの懸念は決して根拠がなかったわけではありません。コンセプトが熱く、流動性が十分な市場ではDAT企業の株価は確かに急騰しますが、このようなバブル的な上昇は遅かれ早かれ持続できなくなります。

市場全体が好調な時期には、DAT企業が市場に火をつけることも否定しませんが、バブルがはじけた時、すでに炭化した薪が巻き上げる灰は誰の目を曇らせるのでしょうか?

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

ビットコインが$114,000を回復、暗号資産市場は歴史的な暴落から安定化

ビットコインとイーサリアムは、週末の暴落による過去最大規模の清算の後、反発しました。「Uptober」のムードは損なわれたかもしれませんが、「おそらく完全には崩れていない」とあるアナリストは述べています。

Bittensor(TAO)が34%上昇:強気派は上昇モメンタムを維持できるか?

BNBが13%急騰:この勢いは本格的なブルラリーを引き起こし、さらなる上昇をもたらすのか?

トランプ氏の関税脅威の波及効果で190億ドル相当の暗号資産が清算