Hyperliquid の歩み(二):発芽

HyperEVM上の資産は依然としてHYPEの再発行チャネルであり、独立したエコシステムになるにはまだ長い道のりがある。

HyperEVM上の資産は依然としてHYPEの再発行チャネルであり、独立したエコシステムとなるにはまだ長い道のりがある。

執筆:佐爷

Hyperliquidはマーケットメイカーと提携し、HyperCoreの初期流動性を提供したが、これはすべて$HYPEへの期待に基づいており、マーケットメイカーがより長期的な利益分配を得られることを前提としている。

前述の通り、HyperBFTノードの段階的な拡大方法はポジションの切り替えであり、財団のトークンシェアをマーケットメイカーノードに移転し、利益をもって彼らの長期的な流動性コミットメントを引き出している。

このようにして$HYPEはHyperliquidの負債となり、マーケットメイカー、HLP、トークン保有者のそれぞれのニーズを同時に満たす必要がある。注意すべきは、この三者のニーズは完全には一致しないことだ。もし$HYPEの価格が長期間上昇しなければ、個人投資家は必ず売却し、マーケットメイカーの利益が損なわれる。しかし、価格が急騰しすぎても問題であり、過度な高値はクジラによる売却を引き起こすだけでなく、経済モデルの崩壊を招く可能性がある。

合理的な$HYPEの価格は$BNBの10%、すなわち100ドルであるべきだが、平均50ドルのレンジ相場は、価格上昇の余地を十分に残し、弱気相場における下落の起点も低く、圧力を緩和している。

安全性売却前

直接流動性を売るのはMMの価格であり、必ず「ドラゴンスレイヤーの少年」として包装しなければならない。

暗号資産業界のあらゆるプロダクト/ビジネス/モデルの核心は、2つの問題を解決することにある:

1. 何を資産として販売するか

2. どのような方法で販売するか

HyperEVMのローンチ前、市場の中央集権度が高すぎるという「批判」に直面し、HyperliquidチームはHyperBFTノードの拡張を開始し、外部参加者を段階的に導入、さらに2月初旬にはHyperUnitをリリースし、外部資金がHyperCoreに流入しやすくし、外部パブリックチェーンとHyperEVMの連携の布石を打った。

2024年10月にBuilder Codesをローンチし、2025年7月にはPhantomを統合して市場トラフィックを爆発させる。

画像説明:HyperEVM主要ノード

画像出典:@zuoyeweb3

2025年2月、HyperEVMがローンチされ、その後、HyperCoreおよびHyperEVMの読み書きプリコンパイルコントラクトが4~7月にかけて徐々に完成し、その後エコシステムプロジェクトが順次ローンチされる。

本当に示唆的なのは、31%のトークンシェアのエアドロップ配布後、この時点でHyperliquidのポジション切り替えによる大きな売り圧が仕込まれ、HyperCoreのエアドロップから3か月後にHyperEVMがローンチされたことだ。事前調査なしでは説明がつかず、より合理的な説明はタイミングを選んで行ったということだ:

1. この時点で$HYPEノードはやや分散し、一般の期待を満たしている;

2. 価格は25ドル以下で推移しており、ノード参加者にとって受け入れやすい;

3. Hyperliquidチームにとって「価格吊り上げ」のプレッシャーが小さい。

ノードが分散し、ポジション切り替えが始まり、安全性を資産としてノードに売却し、HyperCoreの安全性をHyperEVMに移行する前に、$HYPEは第一段階の大口取引を完了した。

プロジェクトの創造はオンチェーンで、資産の発行は取引所で行われる。

暗号ネットワーク効果はパブリックチェーンとCEXの2種類にほぼ等しい。ステーブルコインは唯一、暗号から伝統的な世界と人々へと飛び出した例外点である。

FTX崩壊後の暗号タイムラインを振り返ると、ETH L2の重点はZKではなく、MegeETHなど「Solana化」した高性能L2であり、Monad/Berachain/Sonic(Fantom)なども自身のメインネットトークンで流動性を刺激しているが、流動性は長期的な嗜好を持たない。

取引所の競争において、Binanceにどう対抗するかはOKX/Bybit/Bitgetなどのオフショア取引所、Coinbase/Krakenなどのコンプライアンス取引所、そして新興のRobinhoodの主な課題であり、いずれも「すべてを取引する」ことを選択している。RobinhoodはL2、予測市場、$CRVなどのアルトコインを選び、Krakenはウォレット、L2、USDGおよび上場へ、BybitはMantleを正規化し、OKXはXLayerを再設計、BitgetはUEX(パノラマ取引所)でユーモアを見せている。

取引所であれパブリックチェーンであれ、流動性とトークンの循環を実現したいと考えている。トークン発行前は、トークンが一方向に流動性を刺激するのは比較的簡単だが、発行後は流動性がトークンに力を与え、さらにトークンが流動性に還元する双方向循環はほとんど成立しない。Berachainから暗号の王者ACのSonicまで、例外はない。

すべての暗号通貨の歴史は資産創造の歴史であり、Bitcoin以来、パブリックチェーンは資産創造・発行ネットワークの発生地となった。しかし高い参入コストにより、CEXのような完全に非分散型のプラットフォームが新規ユーザー獲得や新コイン上場の強力な仲介者となり、これに基づいて取引所パブリックチェーンのような依存型プロダクトも発展した。

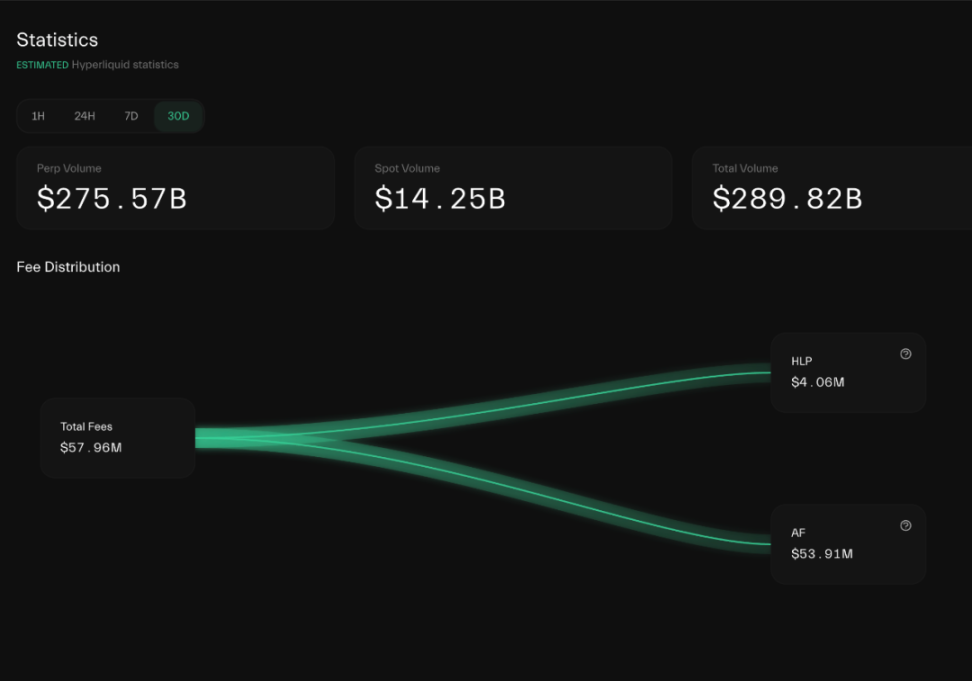

画像説明:Hyperliquid手数料の流れ

画像出典:@hypurrdash

$HYPEの市場パフォーマンスだけを見れば、トークンによる刺激型プロジェクトと区別するのは難しい。なぜなら92%以上の収益が単純な買い戻しに使われているからだ。

Hyperliquidの流動性も刺激によるものだが、比較的緩やかなポジション切り替えモデルと、チーム自身の自制、伝統的なVCによる集中アンロック売却メカニズムがないことで、HyperCoreの流動性と$HYPE価格の相対的な安定を維持している。

したがって、HyperCoreがCEXの流動性を再現した後は、オープンなパブリックチェーンアーキテクチャに進み、$HYPEをETHのように実際の消費シーンを持つ「通貨」にする必要があるが、現時点ではまだその域には達していない。

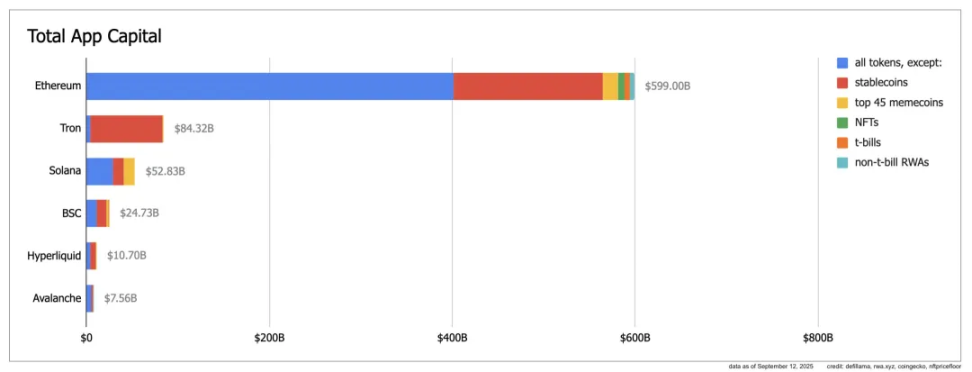

画像説明:App Capital

画像出典:@ryanberckmans

App Capital指標によると、Ethereumはアルトコインとステーブルコインの流通規模で6000億ドル、Tronはステーブルコインで独走、Solanaは構造的に健全でステーブルコイン・アルトコイン・Memeが三分しているが規模は小さい。Hyperliquidは主にステーブルコインとアルトコインで100億ドル規模に達している。

Note

App Capitalはパブリックチェーン上の実際の資金流動規模を測定し、メインネット自身のトークン価値は計算せず、その上のトークンの流通価値のみを計算し、FDVやTVLは含まない。

あるいはこう言える。Hyperliquid上の資産は、Unitブリッジ経由のBTC/ETH/SOL以外は、主に$HYPEのエンパワーメントによるものであり、メインネットトークンを計算しないことと矛盾しない。KinetiqなどLSTでラップされた$kHYPEも「DeFi」トークンであり、Morpho/HyperLendも主に$HYPEの刺激でHyperEVMエコシステムに参入している。

主に後者を説明する。表面上は、HyperEVMは買い戻しや補助金に頼らずエコシステムを発展させているように見えるが、実際にはエコシステムプロジェクトには2つの特徴がある:

1. LST、レンディング、Yieldは主に$HYPE派生資産を中心に発展している;

2. DEXなど中立ツールは規模を拡大できず、HyperSwapのTVLは非常に少ない。

Kinetiqを例に取ると、これは$HYPEのオンチェーン再発行業者に近く、Lido版LSTから始まり、レンディング、ステーブルコイン、Yieldなど各プロダクトラインに徐々に進出している。そのTVLは約25百万ドルで、Kinetiq自身もHyperBFTノードの1つである。

これに対し、HyperEVM上の主要AMM DEXであるHyperSwapのTVLは約44百万ドルに過ぎず、HyperCoreとのポジショニングの衝突もあるが、Pancakeswapの25億TVLやUniswapの55億TVLと比べると極端に劣っている。

これもApp Capitalの重要性を裏付けている。HyperEVM上の資産は依然として$HYPEの再発行チャネルであり、独立したエコシステムとなるにはまだ長い道のりがある。

流動性売却後

Choice is an illusion created between those with power and those without.

HyperliquidはHyperEVMの価値クローズドループを構築しようと懸命だが、現時点では依然として$HYPEとHyperCoreの流動性を中心に展開しており、HyperEVM自身の価値はこれと連動していない。

ここは我々の日常的な理念フレームワークとやや矛盾する。どの資料を見ても、HIP-3、Core Writer、Builder Codesの偉大な意義が語られており、この三者がHyperCoreの流動性をシームレスにHyperEVMに移行させるかのようだ。

しかしこれは「幻想」であり、HyperCoreはこれらの技術革新を通じて「流動性」デプロイ権を売却しているだけで、プロジェクトに取引流動性を提供することとは同義ではない。

より率直に言えば、Hyperliquidが売っているのはHyperCoreの技術アーキテクチャであり、Aaveのフレンドリーフォークと同様である。

Tip

Aave DAOはフレンドリーフォークモデルを設計しており、サードパーティはAaveのコードを直接利用して開発できるが、プロトコル収益の一部をAaveに分配する必要がある。HyperLendがその一例である。

Read PrecompliesからWrite Precomplies(すなわちCoreWriter System)まで、HyperEVM上でHyperCoreデータを直接読み書きできる能力を構築し、これは両者を接続する汎用モデル、すなわちHyperCoreのアクセス権限の開放である。

アクセス権限≠流動性初期化であり、HyperCoreの流動性を利用したいHyperEVMプロジェクトは、資金を自ら調達して流動性を引き起こす必要がある。

Hyperliquidは補助金を提供しないため、プロジェクト側は独自の工夫が求められる。HyperBeatは外部資金調達を模索し、Hyperlendはコミュニティ主導を堅持している。

これにより非対称な関係が生まれる。HyperliquidはHyperEVMプロジェクトに$HYPEインセンティブを提供しないが、彼らが$HYPEを中心に構築するよう誘導し、トークンの実際の利用を促進している。

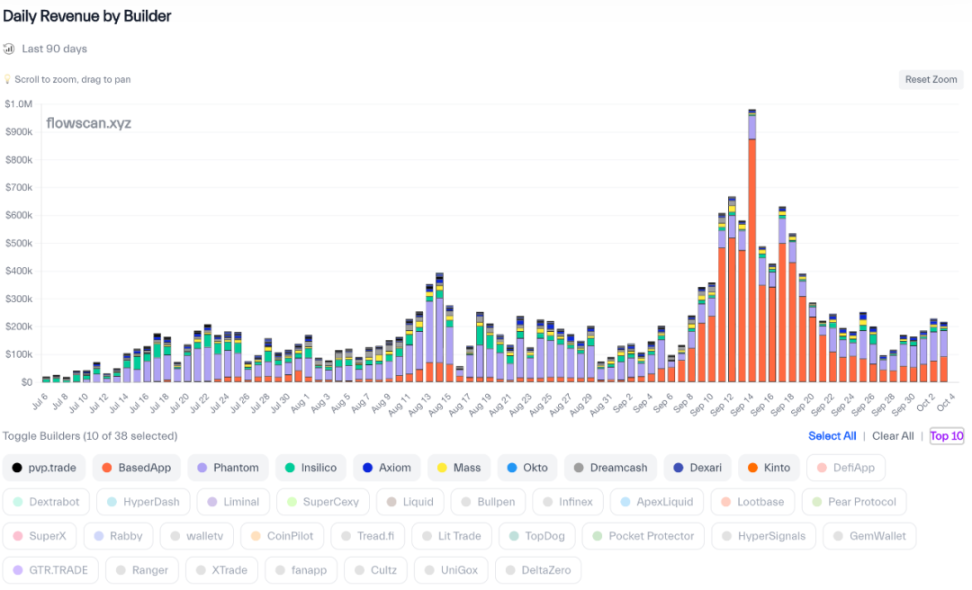

Invite CodeからBuilder Codesへ

実際、これはBuilder Codesですでに兆候が現れている。従来のCEXリベートは招待コードで出所を区別し、地上戦やコミュニティリーダーの「マルチ商法」とコンバージョン能力が試されるため、CEXは大小のKOLに大量投資する。

しかしHyperliquidは淘宝リベートモデルを採用し、リブランドを気にせず、開発者やプロジェクト側がHyperCore流動性を活用して起業し、自分のブランドやフロントエンドを構築することを奨励しており、HyperCoreは流動性サプライヤーの役割を喜んで引き受けている。

画像説明:Builder Codes収入ランキング

画像出典:@hydromancerxyz

HyperCoreは統一流動性バックエンドを提供し、BasedAppは独自のRobinhood体験を構築でき、Phantomはそのコントラクトを自身のエコシステムに組み込むことができ、自由にカスタマイズし、利益分配が可能だ。

固定コントラクトからカスタムコントラクトへ

Builder Codesを模倣し、HyperliquidはHIP-3提案を打ち出し、ユーザーがHyperCore上で任意のコントラクト市場(予測市場、FX、オプションなど)を自作できるようにした。

プロダクト面では、これは現物オークションに続くコントラクトオークションメカニズムであり、依然として31時間ごとに1ラウンド、必要なのは50万枚の$HYPE保証金(約25百万ドル)だけだ。

しかし、Core Writerプロトコルの補完により、HIP-3は実質的にHyperEVMからHyperCoreへの循環レバレッジを実現している。HIP-3自体はLSTプロトコルKinetiqによって提案され、Kinetiq自身もHyperBFTノードを運営している。

CoreWriterとHIP-3プロトコルを通じて、KinetiqがHyperEVMチェーン上のDeFiプロトコルに誘導した$HYPEは、再びHyperCoreに還流し、実質的なデフレを引き起こす。

さらに、Kinetiqはクラウドファンディングオークションサービスも提供しており、みんなで資金を集めて作成権を競り合うことができる。想像してみてほしい、HyperCoreにステーキングされた$HYPEは、最終的にHyperCoreのコントラクト保証金となる。

1. ユーザーが資金を集めるかプロジェクト側が50万枚の$HYPEを提供して入札に参加;

2. プロジェクト開始後はHyperCoreにデプロイされ、初期取引流動性は自力で解決;

3. プロジェクト側が生み出す手数料は$HYPE建てで50%をHyperliquidに分配;

4. プロジェクトに不正があれば、Hyperliquidはステーキングされた$HYPEを割合に応じて没収;

より分かりやすく言えば、HyperCoreの取引量が$HYPEの評価基準となり、HyperEVMは$HYPEの評価を拡大させ、エコシステムが価格基準を競い合い、実際の利用量を増やし、買い戻しへの過度な依存から脱却する。

二重アーキテクチャ体制の下、コントロール可能なHyperCoreには自由なHyperEVMが必要であり、オープンな権限を補完して初めて$HYPEの価値スパイラルが上昇する。

HyperCoreの買い戻しメカニズムの下、Hyperliquidの成長ストーリーは完全体のBinanceになることだけだが、HyperEVMは$HYPE自体が二次流動性を引き起こす選択肢となる。

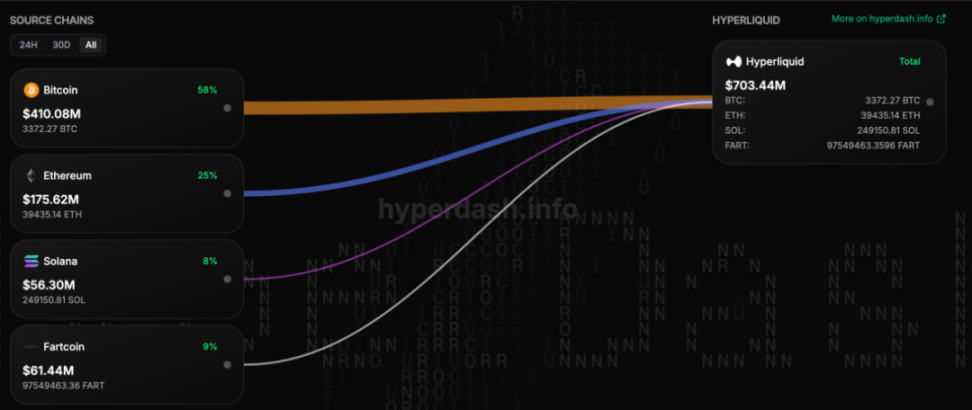

画像説明:Unitブリッジ資産分類

画像出典:@hypurrdash

これはUnitでBTC/ETHを導入する目的が$HYPEの取引手数料としての成長を促進することに似ている。$FTTがFTXの主要資産準備として崩壊した結末を忘れてはならない。

HIP3とCoreWriter systemはHyperliquidの評価とポジショニングを根本的に変え、$HYPEは完全なパブリックチェーン+取引所の状態で出撃することになる。

結語:S1からS3へ

I don‘t wear my heart upon my sleeve.

本稿はHyperliquidがHyperEVMの初期流動性をどのように組織したかをつなぎ合わせることに重点を置き、HyperEVMエコシステムの現状にはあまり触れていない。

現在、HyperEVMは基本的に$HYPEのラップとレバレッジ拡大装置と見なすことができ、$HYPEへの依存から本当に脱却したプロジェクトやメカニズムはまだなく、大半はETHプロジェクトの移植や模倣である。

突然、HyperliquidはSeason 2ユーザーにNFTを配布した。Season 1がPerp取引量を評価し、Season 2が現物+Perp取引量を評価したことを考えると、S3は高確率でHyperEVM取引量を評価するだろう。

Asterなどの競合他社の攻勢に直面した際、HyperliquidはS2 NFTを「再発行」し、HyperEVM取引量を促進できるだけでなく、S3のための前哨戦にもなり、すべてが連動していて実に巧妙だ。

まずコントロール可能なHyperCoreを作り、その後オープンなHyperEVMを作る。コネクターはCoreWriter systemだと思うかもしれないが、実は$HYPEの二重の役割なのだ。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

イーサリアムは取引所供給が減少する中、2,800ドルで重要な試練に直面

Baseの2025年成績表:収入が30倍に増加し、L2リーダーの地位を強化

ビットコインの2025年末の弱さは2026年第1四半期の弱気を意味しない、と専門家が指摘

米財務長が暴露!次期FRB議長の「究極の基準」:権限縮小、人員削減、永久QEの終了