著者: Spyros Andreopoulos

翻訳:深潮TechFlow

短期的に見ると、ステーブルコインの成長は米国の財政制約を緩和し、さらに米ドルが支配的な通貨である地位を強化する可能性がある。しかし、長期的には、ステーブルコインは米国の制度の質に関する議論に複雑さを加えるだけである。

最終的に、米ドルの地位を決定するのは、米国の財政の健全性と中央銀行が低インフレおよび安定したインフレを維持する能力である。

出典:SpaceX on Unsplash の写真

トランプ政権は、連邦財政赤字を補うためにステーブルコイン需要の拡大に大きな期待を寄せているようだ——この需要は、米国財務省が債務の平均期間を短縮する(より多くの国債を発行しつつ、手形や債券の発行量を維持する)主な公式理由の一つである。

ちなみに、私は債務の平均期間を短縮することも、FRBの利下げ圧力を高める一つの方法だと考えている。

また、ステーブルコインの需要が米国の短期債務の金利をすでに引き下げているという証拠もある。

さらに、政府はステーブルコイン需要を 米ドルの支配的通貨地位 を支える主要な柱と見なしている。

その理由は難しくない。

財務長官Bessentは、ステーブルコインの規模が2兆ドル(さらに高い数字も見たことがある)に成長すると予測している。大多数のステーブルコインが米ドルにペッグされているため、ステーブルコインの需要はほぼ確実に米ドルの需要となる。

「GENIUS法案」(GENIUS Act)によれば、米ドル現金、米国内の保険付き銀行預金、および残存期間93日以内の国債が許容される準備資産とされているため、この需要の大部分は連邦債務に流れることになる。

純粋な米国内の観点から見ると、ステーブルコインが本当に国債への純需要を増やすかどうかは未確定であり——それはステーブルコインが実際に何を代替するかによる。

もし人々が短期米国政府債券に投資するマネーマーケットファンドの株式を保有せず、代わりに一部の資産をステーブルコインで保有する場合、国債への純需要は実際には増加しない。

私の直感——現時点ではそれ以上ではない——では、米ドルおよび米国債への純需要を生み出す最も重要な経路は国際的な経路、すなわちステーブルコイン需要によるドル化の経路である。

ステーブルコインは、特に高インフレ、通貨安、銀行システムが未発達な国々で、米国外の何百万人もの人々が米ドルをより容易に入手できるようにする。

とはいえ、米国外の民間部門によるステーブルコイン需要の増加は、公式部門による米ドル需要の減少によって一部相殺される可能性がある。なぜか?

ステーブルコインは、米国外のバランスシートにおける米ドル資産の比率を高めることで、グローバルな金融安定性を改善する可能性がある。しかし、もしそうであれば、新興市場国の通貨ミスマッチが減少し、通貨ミスマッチこそが新興市場の公式部門による米ドルの予防的需要の主な理由の一つである。

米ドルの制度的基盤について再び

しかし、私はステーブルコイン需要が米ドルの役割に与える影響について、より深い懸念を抱いている。これは米ドル自体およびそれを支える制度に関係している。

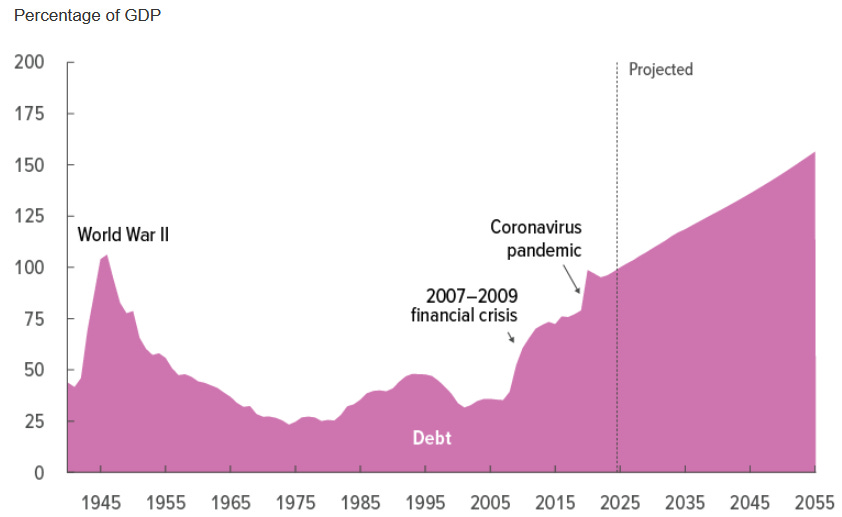

米国の財政状況はよく知られており、ここでは繰り返さない。

出典:議会予算局(2025年3月)

長年米国を称賛してきたヨーロッパ人として、私は政治的分断によって引き起こされた「財政的終末装置」を診断するのは私だけではないかもしれない。

この「終末装置」が動き続ける重要な理由の一つは、米国の支配的通貨地位と、それに伴う米国政府資産への需要である。米ドルの「過度な特権」は、米連邦政府の財政スペースを拡大している。

しかし、これは根本的な財政改革の必要性を最終的に軽減するものではない。この改革は主に連邦収入の増加を中心に行うべきである(ちなみに、これは欧州とは逆で、欧州の財政改革は支出削減に重点を置くべきである)。

さて、ステーブルコインに戻ろう。

ステーブルコインによる米国政府債務への需要の増加は、短期的には財政政策の制約を緩和するかもしれない。しかし、これは長期的な問題を何ら解決するものではなく——この終末装置を破壊することはできない。

実際には、必要とされる財政改革を妨げる可能性の方が高い。

言い換えれば、私はステーブルコインが米国の政治家たちが自らを縛るために使うロープ——そしてそれに伴う過度な特権——に過ぎないのではないかと懸念している。

そして、FRBもある。

私は常に、過度な特権が財政当局への制約を緩めることを考慮すると、金融政策もまた制約を受けるべきだと考えてきた:金融政策は財政政策の要求に屈してはならない(トランプやその運動が主張するように)。これを回避するための必要(十分ではないが)な制度的条件は、FRBの独立性である。

ここでのポイントは、この期間中にFRBの独立性が損なわれ、より高いインフレにつながる場合、ステーブルコインは最終的に米ドルの地位に何の役にも立たないということである。

ステーブルコインの裏付け

最終的に、Pierpaolo Benignoが述べたように、重要なのはステーブルコインの裏付け方法である。

通貨主導の体制下(すなわち中央銀行が物価安定を提供し、財政当局が単独で債務の持続可能性を担う場合)、ステーブルコインおよびその裏付けとなる国債は最終的に税収によって支えられる:「ステーブルコインを安全にするには、国債自体が安全でなければならない。」

財政主導 の体制下では、ステーブルコインは最終的に中央銀行によって支えられる。この場合、FRBが対応する発行をマネタイズせざるを得なくなり、ステーブルコインがインフレを引き起こす可能性がある。

私の結論は、短期的にはステーブルコインの成長が米国の財政制約を緩和し、米ドルの支配的通貨地位を高める可能性があるが、長期的には、ステーブルコインは米国の制度の質に関する議論に複雑さを加えるだけであるということだ。最終的に、米ドルがその地位を維持できるかどうかを決定するのは、米国の財政の健全性と中央銀行が低インフレおよび安定したインフレを提供する能力である。