IOSG:「目を閉じて買う」Shitcoinの時代はなぜ終わったのか?

アルトコイン市場の今後は「バーベル化」が進む可能性があり、一方の端にはブルーチップのDeFiやインフラプロジェクトが、もう一方の端には非常に投機的なアルトコインが存在する構図になるかもしれません。

Original Article Title: "IOSG Weekly Brief | Reflections on the Shitcoin Season of this Cycle #292"

Original Article Author: Jiawei, IOSG Venture

はじめに

▲ 出典: CMC

過去2年間、市場の注目は常に1つの問いに集まっていました:Shitcoin Seasonは再び訪れるのか?

Bitcoinの強さや機関投資家の参入プロセスと比較して、大多数のshitcoinのパフォーマンスは精彩を欠いています。既存のshitcoinのほとんどは、前回のサイクルと比べて時価総額が95%減少しており、多くの注目を集めて登場した新しいコインも泥沼にはまっています。Ethereumも長期間にわたり感情的な低迷が続きましたが、最近になって「コイン・ストックパターン」などの取引構造により回復の兆しを見せています。

Bitcoinが連続して最高値を更新し、Ethereumが追随して比較的安定している状況でも、shitcoin全体に対する市場のセンチメントは依然として低調です。すべての市場参加者が、2021年の壮大なブルランの再現を期待しています。

筆者はここで核心的な主張を述べます:2021年の「洪水のような潤沢な資金供給」と数ヶ月にわたる広範なブルマーケット、そのマクロ環境と市場構造はもはや存在しません——これはShitcoin Seasonが来ないという意味ではなく、むしろ緩やかなブルマーケット環境の中で、より差別化された形で展開される可能性が高いということです。

儚い2021年

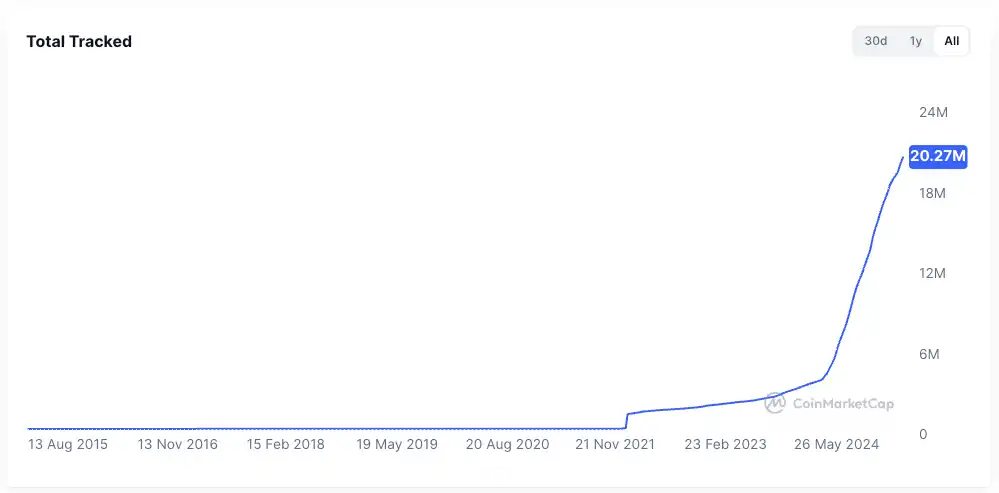

▲ 出典: rwa.xyz

2021年の外部市場環境は非常に特異でした。COVID-19パンデミックの影響下、世界中の中央銀行が前例のないペースで資金を印刷し、この安価な資本を金融システムに注入、伝統的資産の利回りを抑制し、人々は突然多くの現金を手にすることになりました。

高いリターンを求めて、資金はリスク資産へ大量に流入し、暗号資産市場がその主要な受け皿となりました。最も顕著なのは、ステーブルコイン発行量の急拡大で、2020年末の約200億ドルから2021年末には1500億ドルを超え、1年で7倍以上の増加となりました。

暗号業界の内部では、DeFi Summerの後、オンチェーン金融のインフラが整備され、NFTやメタバースの概念が一般の目に触れるようになり、パブリックチェーンやスケーリングソリューションも増加段階にありました。同時に、プロジェクトやトークンの供給は比較的限定的で、注目度が高く集中していました。

DeFiを例に挙げると、当時はブルーチッププロジェクトの数が限られており、Uniswap、Aave、Compound、Makerなど数プロトコルがセクター全体を代表していました。投資家は選択が容易で、資本もより簡単に協調してセクター全体を押し上げることができました。

これら2つの要素が、2021年のaltseasonの肥沃な土壌となりました。

なぜ「チャンスは繰り返されにくい」のか

マクロ要因を除いても、市場構造は4年前と比べていくつかの大きな変化を遂げています。筆者の考えでは:

トークン供給の急速な拡大

▲ 出典: CMC

2021年の富の創出効果は大量の資本をこの分野に引き寄せました。過去4年間、ベンチャーキャピタルの熱狂はプロジェクトの平均評価額を押し上げ、エアドロップ経済の普及やmemecoinのウイルス的拡散も相まって、トークン発行と評価額の急速な加速をもたらしました。

▲ 出典: Tokenomist

2021年のほとんどのプロジェクトが高い流通状態にあったのとは異なり、現在の市場の主流プロジェクトは一般的に大きなトークンアンロック圧力に直面しており、memecoinのみが例外です。TokenUnlocksによると、2024-2025年だけで、時価総額2000億ドル超のトークンがアンロックされる予定です。これが今サイクルの業界の現状であり、「高FDV、低流通」と広く批判されています。

注目と流動性の分散

▲ 出典: Kaito

注目度の観点では、上記の画像はKaito上のPre-TGEプロジェクトのマインドシェアをランダムに捉えたものです。上位20プロジェクトのうち、少なくとも10のニッチなトラックが確認できます。2021年市場の主要なナラティブを一言でまとめると、多くの人が「DeFi、NFT、GameFi/Metaverse」と答えるでしょう。しかし、過去2年間、市場はすぐに反応して一言で説明するのが難しい状況です。

このような状況下、資金は異なるトラック間を素早く移動し、期間も短いです。暗号コミュニティは情報過多に圧倒され、各グループは主に異なる話題を議論しています。この注目の分散により、2021年のように資本が協調するのは困難です。あるトラックが好調でも、他の分野に波及しにくく、市場全体を押し上げるのはさらに難しいです。

流動性の観点から見ると、altcoin seasonの基本は利確資金のスピルオーバー効果です:流動性はまずBitcoinやEthereumなどの主流資産に流れ、その後より高いリターンを求めてaltcoinに向かいます。この資金のオーバーフローとローテーションがロングテール資産への持続的な買い支えとなります。

この一見自明な状況は、今サイクルでは見られていません:

まず、BitcoinやEthereumの上昇を牽引する機関やETFは、さらにaltcoinに資金を投入することはありません;これらの資金はカストディ対応かつコンプライアンスの取れたトップ資産や関連商品を好み、トップ資産のネットワーク効果を強化するだけで、市場全体の水準を均等に引き上げることはありません。

次に、市場の大多数のリテール参加者はBitcoinやEthereumすら保有していない可能性が高く、過去2年間altcoinに深く囚われており、余剰流動性がありません。

ブレイクスルーアプリケーションの欠如

2021年の市場急騰の熱狂の裏には、実際にある程度の裏付けがありました。DeFiは長年のブロックチェーンアプリケーションの枯渇に新たな活力をもたらし、NFTはクリエイターやセレブ効果を暗号圏外に広げ、新規ユーザーや新たなユースケースによる増分拡大がありました(少なくともそう語られていました)。

4年間の技術・プロダクトのイテレーションを経て、インフラは過剰に構築されたものの、本当にブレイクスルーとなるアプリケーションは少なく、市場はより現実的かつ冷静になっています——ナラティブ疲労の中、市場は実際のユーザー成長と持続可能なビジネスモデルを求めています。

新しい血が継続的に流入して拡大するトークン供給を支えなければ、市場はストックゲームの渦に沈み、広範なブルマーケットの基盤を根本的に提供できません。

今サイクルのAltcoin Seasonの輪郭と展望

Altcoin Seasonはやってきますが、'21年のようなものにはなりません。

まず、利確資金のフローとセクターローテーションの基本ロジックは存在します。Bitcoinが100Kドルに到達した後、短期的な上昇モメンタムは大きく弱まり、資金は次のターゲットを探し始めます。Ethereumも同様です。

次に、長期的な流動性不足の市場では、保有altcoinが塩漬けとなり、資本は出口を探す必要があります。Ethereumが良い例です:今サイクルでEthereumのファンダメンタルズは変わったのでしょうか?最も話題のアプリケーションであるHyperliquidやpump.funはEthereum上で生まれていませんし、「世界のコンピュータ」というコンセプトも遥か昔の話です。

内部流動性不足、外部に頼るしかありません。DATの推進、ETHの3倍以上の上昇とともに、ステーブルコインやRWAに関する多くのストーリーがついに最も現実的な基盤を見つけました。

筆者は以下のようなシナリオを想定しています:

ファンダメンタルズ主導の確実性市場

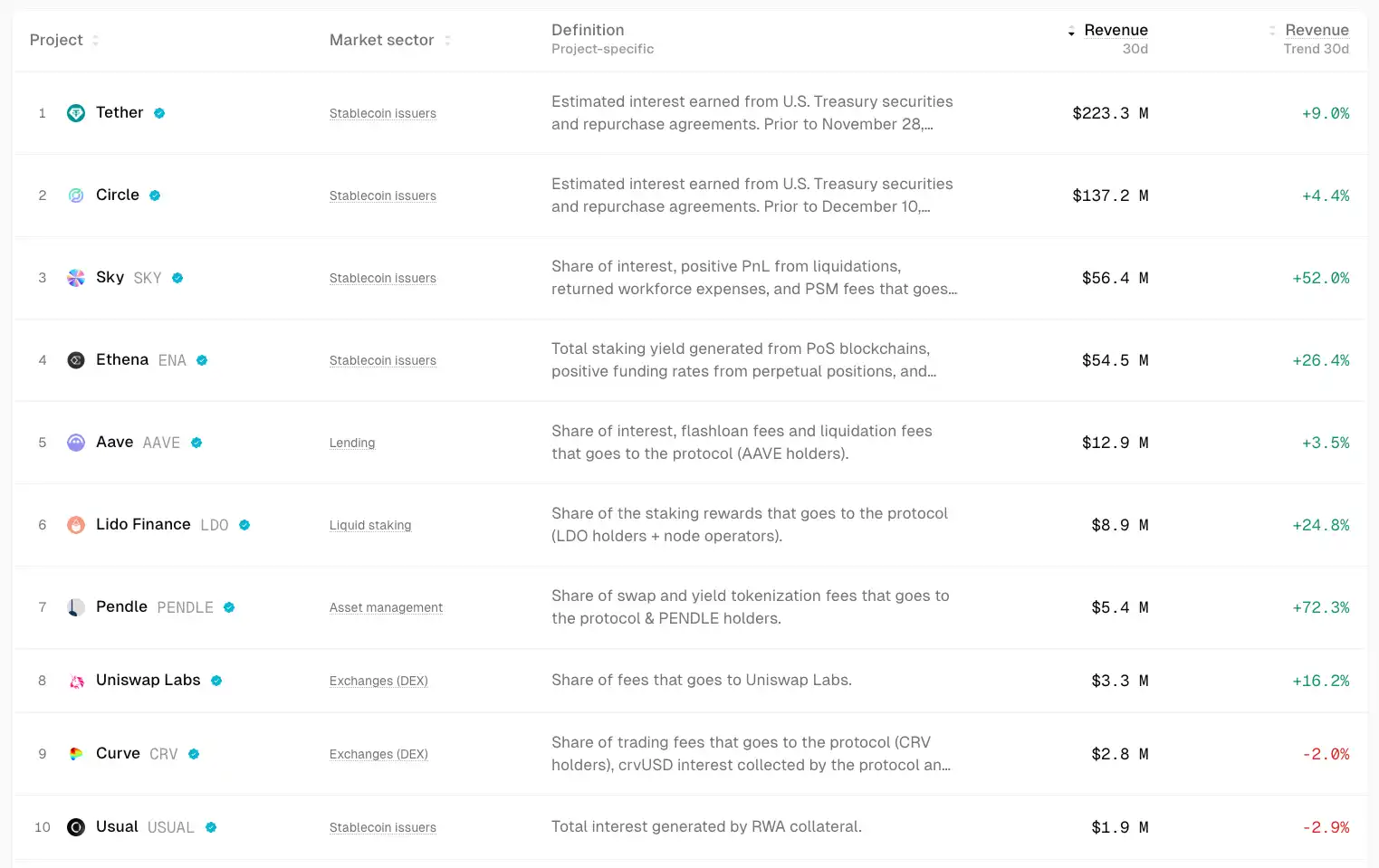

▲ 出典: TokenTerminal

不確実な市場では、資金は本能的に確実性を求めます。

資金はファンダメンタルズとPMFを持つプロジェクトにより多く流れ、価格上昇の余地は限られるかもしれませんが、相対的に堅調で確実性が高いです。例えば、UniswapやAaveなどのDeFiブルーチップは、市場低迷時でも良好な耐性を維持していますし、Ethena、Hyperliquid、Pendleなどは今サイクルの新星です。

潜在的なカタリストには、手数料スイッチの開放などのガバナンスアクションが含まれるかもしれません。

これらのプロジェクトの共通点は、十分なキャッシュフローを生み出し、プロダクトが市場で十分に検証されていることです。

強いアセットベータの機会

市場リーダー(例えばETH)が上昇を始めると、この上昇に乗り遅れた資金やより高いレバレッジを求める資金は、高い相関性を持つ「代理資産」を探してベータリターンを得ようとします。例えば、UNI、ETHFI、ENSなどです。これらはETHのボラティリティを増幅できますが、持続性は比較的低いかもしれません。

主流採用下での旧トラックのリプライシング

機関によるBitcoin購入、ETF、DATモデルまで、今サイクルの主なナラティブは伝統金融の採用です。ステーブルコインの成長が加速し、4倍成長して1兆ドルに達すると仮定すると、これらの資金は一部がDeFiに流入し、その市場価値のリプライシングを促します。暗号ネイティブな金融商品から伝統金融の視野に移ることで、DeFiブルーチップの評価フレームワークが再構築されます。

ローカライズされたエコシステムの盛り上がり

▲ 出典: DeFiLlama

一貫して高い議論熱度、ユーザースティッキーさ、増分資金の集中により、HyperEVMはエコシステムプロジェクトの成長サイクルで数週間から数ヶ月の富効果とAlphaをもたらす可能性があります。

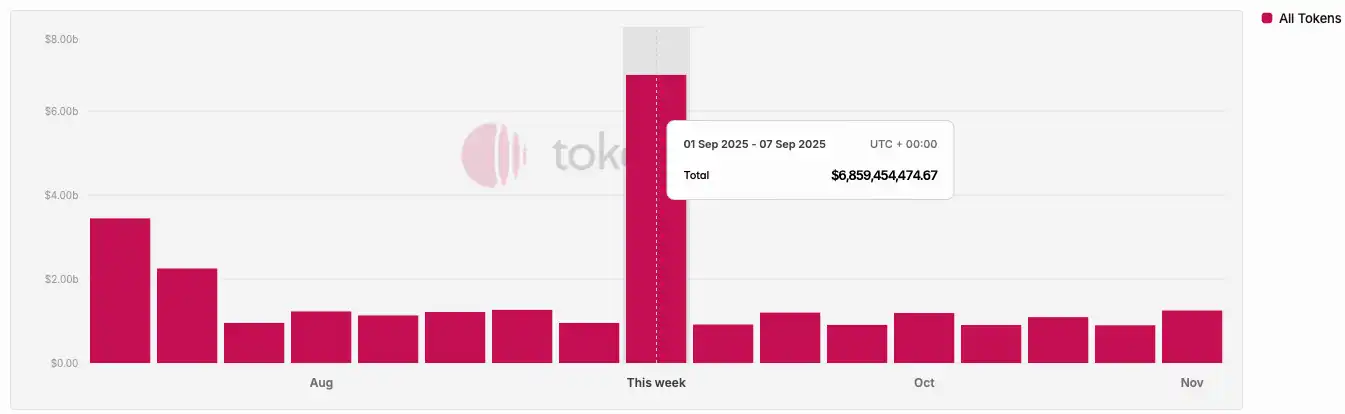

著名プロジェクトのバリュエーションギャップ

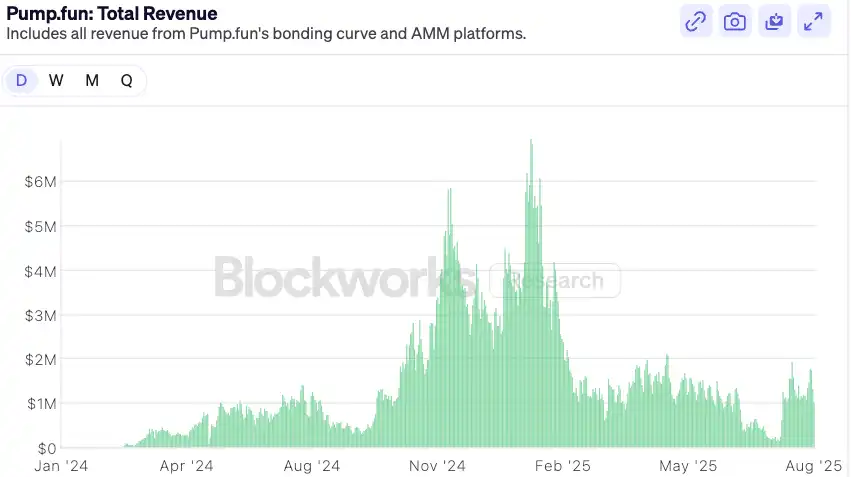

▲ 出典: Blockworks

pump.funを例に挙げると、コインローンチの盛り上がりが落ち着いた後、バリュエーションは保守的なレンジに戻り、市場のギャップが現れます。ファンダメンタルズが引き続き強い勢いを示す場合、リバウンドのチャンスがあるかもしれません。中期的には、pump.funはmemeセクターのリーダーであると同時に、収益というファンダメンタルズの裏付けやバイバックメカニズムも持ち、ほとんどのトップmemeプロジェクトをアウトパフォームする可能性があります。

結論

2021年のmeme seasonのように盲目的に買う時代はすでに過去のものです。市場環境はより成熟し、差別化が進んでいます——市場は常に正しく、投資家として私たちはこの変化に継続的に適応するしかありません。

上記に加え、筆者は結論としていくつかの予測も述べています:

伝統金融機関が暗号世界に参入した後、彼らの資本配分ロジックはリテール投資家とは全く異なります——説明可能なキャッシュフローとベンチマーク可能な評価モデルが必要です。この配分ロジックは、次のサイクルでDeFiの拡大と成長に直接恩恵をもたらします。DeFiプロトコルは、機関資金を引き付けるため、今後6〜12ヶ月でより積極的に手数料分配、バイバック、配当設計を行うでしょう。

今後、TVLだけに基づく評価ロジックはキャッシュフロー分配ロジックにシフトします。最近ローンチされたDeFi機関向けプロダクト、例えばAaveのHorizonは、担保化されたトークン化米国債や機関資金によるステーブルコイン借入を可能にしています。

マクロ金利環境の複雑化や伝統金融セクターのオンチェーン利回り需要の高まりにより、標準化・プロダクト化された収益インフラは貴重な存在となります:金利デリバティブ(Pendleなど)、ストラクチャードプロダクトプラットフォーム(Ethenaなど)、利回りアグリゲーターが恩恵を受けるでしょう。

DeFiプロトコルが直面するリスクは、伝統機関がブランド、コンプライアンス、流通の優位性を活かして独自の規制された「ウォールドガーデン」プロダクトをローンチし、既存DeFiと競争することです。これはParadigmとStripeが立ち上げたブロックチェーンTempoからも見て取れます。

将来のaltcoin市場は「バーベル化」傾向を強めるかもしれません。流動性は2つの極に流れます:一方はブルーチップDeFiやインフラで、これらのプロジェクトはキャッシュフロー、ネットワーク効果、機関認知を持ち、安定した価値上昇を求める資金の大半を吸収します。もう一方は純粋なハイリスク志向のチップ——memecoinや短期ナラティブです。これらの資産はファンダメンタルズのナラティブを持たず、高流動性・低参入障壁の投機ツールとして、極端なリスクとリターンを求める市場ニーズに応えます。その中間に位置するプロジェクトは、ある程度のプロダクトを持つものの参入障壁が浅く、ナラティブも弱いため、流動性構造が改善されなければ市場での立ち位置が曖昧になるかもしれません。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

ナスダックが推進、「トークン化証券」が米国主要取引所で初めて取引許可される可能性

ナスダックは月曜日にSECに提案書を提出し、主要市場でトークン化証券の取引を認めるよう求めました。この動きが承認されれば、ブロックチェーン技術が米国の中核的な金融システムに初めて組み込まれることになります。

Arkhamは、ドイツの押収で見逃された可能性のある45,000 Bitcoin(約50億ドル相当)のクラスターを特定

エリック・トランプ氏のソウルでの発言、暗号資産が世界金融を再構築する中でbitcoinがより大きな役割を果たす可能性を示唆

ビットコインはゴールドが$3,640を超えて過去最高値を記録する中、$112,600付近でレンジ相場を維持する可能性