L1 評価の難問: ETH は 30 倍に成長するか?

ジェフ・ドーマン、アルカ最高投資責任者

暗号通貨の成長は、ほとんどの人にはまだ理解されていない。

先週はデジタル資産が全体的に下落しましたが、特に強い理由はありませんでした。明るい材料としては、ホワイトハウスがデジタル資産市場に関する大統領作業部会(PWG)の報告書を発表し、SECのアトキンス委員長が、あらゆる資産のオンチェーン流動性を促進し、最終的にはブローカーが単一のプラットフォームであらゆる資産を取引できるようにするプロジェクト「Project Crypto」の開始を発表しました。暗い材料としては、連邦準備制度理事会(FRB)が極めて弱い雇用統計の前日に政策金利を据え置いたことで、9月の利下げ期待が80%に高まりました。銅価格は関税政策の転換により急落し、テクノロジー企業の業績がまちまちだったことが米国株のボラティリティ下落を引き起こしました。

過去9ヶ月間の暗号通貨の価格変動は確かに注目を集めていますが、この注目は正当なものなのでしょうか?金融ジャーナリストから、特定のトピックについてコメントを求める電話が頻繁にかかってきます。今年はデジタル資産の歴史において最も画期的な年と言えるでしょう。ウォール街や主流投資家のブロックチェーンと暗号通貨への関心はかつてないほど高まっていますが、メディアからコメントを求められるトピックは、過去7年間ほとんど変わっていません。一般的に、いくつかの基本的なテーマに焦点を当てています。

- 「ビットコインはなぜ上がっている(または下がっている)のか?」そして「目標価格はいくらなのか?」

- 「これはアルトコインの上昇なのか?」

- 「どの L1 プロトコル (ETH、SOL、あるいは他の新参者) が勝利するでしょうか?」

- 「ミームコイン…」(聞き飽きたので、質問を聞く気にもなれませんでした)

- 「トランプ大統領の政策は何を意味するのか?これはTRUMPコインにどのような影響を与えるのか?」といった新たな疑問も生じている。

BNBはトークノミクスとROIの点で史上最高のトークンの一つであり、発行元であるBinanceは史上最も収益性と革新性に富んだ企業の一つであるにもかかわらず、BNBについて質問を受けたことはありません。しかし、Changpeng Zhao氏(CZ、BinanceのCEO兼創設者)については何度も質問を受けています。

Hyperliquid(HYPE)は、おそらく歴史上最も一人当たりの収益性の高い企業の1つであり、最も急速に成長しているビジネスの1つであり、トークン発行に独自のアプローチ(VC投資なしでユーザーにエアドロップする)を採用しているにもかかわらず、私はHyperliquidについて1つの質問も受けたことがありません。

また、Pump.fun(PUMP)についても尋ねられたことはありません。Pump.funも同様に急成長している企業で、最近、史上最大かつ最も価値の高いICOの1つを完了しました。

Aave(AAVE)について、これまで一度も質問されたことはありません。Aaveは、500億ドルを超える純預金を保有し、預金額で米国の銀行トップ50にランクインするオンチェーンレンディングプロトコルです。AaveはDeFiの総ロック額(TVL)の約18%を占め、オンチェーンレンディング市場の約80%、そしてDeFiの純預金の半分以上を保有しています。

もし金融ジャーナリストがAmazon、Google、最近のIPO、JPモルガン・チェースといった銘柄を取り上げず、金、ミーム銘柄、S&P 500といった一般的な疑問だけを取り上げていたらどうなるでしょうか。そのような報道は、明らかにほとんどの読者にとって興味をそそらないでしょう。残念ながら、これがデジタル資産分野の報道の現状です。これは、ジャーナリストが暗号資産というより興味深いトピックを報道する専門知識を欠いているからなのか、それとも金融業界の読者がそのようなコンテンツに興味を持っていないからなのかは、判断が難しいところです。

L1 プロトコルが重要なのはなぜですか?

私の記事を定期的に読んでくださっている方はご存知でしょうが、私が「アルトコイン」という用語を嫌っているのは事実です。この用語はビットコイン以外のすべての暗号トークンを一つのカテゴリーに単純化してしまうからです。この用語は完全に時代遅れですが、確かに歴史があります。「アルトコイン」という用語は、暗号業界黎明期にまで遡ります。当時はビットコイン以外に、ビットコインのクローン(XRP、BCH、LTCなど)とレイヤー1スマートコントラクトプロトコル(ETH、ADA、EOS、XLMなど)の2種類のトークンしか存在していませんでした。これらのトークンは当時、まさにビットコインの代替手段でした。現在の暗号用語や報道における問題のほとんどは、この初期段階でこの2種類のトークン(ビットコインとレイヤー1プロトコル)にのみ焦点が当てられていたことに起因しています。しかし、用語はますます多様化するセクター、トークンの種類、発行者を網羅するように進化できていません。デジタル資産の範囲は現在はるかに広く、そのほとんどはビットコインとは何の関係もないため、すべてのトークンを「アルトコイン」としてひとまとめにするのは無知です。

L1 スマート コントラクト プロトコルは、暗号通貨分野全体で最も重要なインフラストラクチャですが、暗号通貨投資において最も批判される現象も引き起こしています。

すべては「ファット・プロトコル理論」から始まりました。この理論は学術的には示唆に富むものでしたが、最終的には完全に誤りであることが証明されました。イーサリアムのETHトークンの成功を受けて、この理論は新興のレイヤー1スマートコントラクト・プロトコルへのベンチャーキャピタル投資の波を引き起こしました。ETH ICOから10年が経った今、市場は役に立たず過大評価されたレイヤー1プロトコルで溢れ、時価総額は膨らみ、ベンチャーキャピタルから巨額の資金を集めています。近年のデジタル資産トレジャリー(DAT)の急騰と同様に、投資家が新しいレイヤー1プロトコルへの投資で損失を出すことはほとんどなく、これらのスタートアップへの資金提供熱は続いています。

しかし、L1 スマート コントラクト プロトコル トークンの投資家に、最も基本的でシンプルな質問をしたことはありますか?

ETH (または L1 プロトコル トークン) が価値があるのはなぜですか?

私はこの質問を何度もしてきましたが、満足のいく答えを一度も得たことがありません。

何かが価値を持つためには、経済的価値、実用的価値、社会的価値がなければならないことは明らかです。

ほとんどのL1プロトコルトークンは、これら3つの価値をすべて備えており、これは良いスタートと言えるでしょう。金銭的価値はネットワーク利用によって発生する手数料(ガス料金やアプリ決済)から、実用的価値は資産の需要(ガス料金の支払い、担保としての利用、ステーキングへの参加)から、そして社会的価値はオンチェーンの部族文化(クールな要素)から生まれます。したがって、L1スマートコントラクトプラットフォームトークンには確かに価値があることは間違いありません。

しかし、ETH の 4,600 億ドルの評価額、SOL の 1,000 億ドルの評価額、そしてほとんど経済活動がない他の L1 プロトコルの途方もなく高い評価額をどう説明すればよいのでしょうか?

簡単で具体的な分析から始めましょう。

財務価値

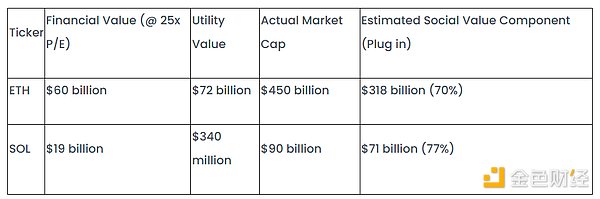

時価総額上位のL1プロトコルの収益(米ドル建て)を概算することで、それらのトークンのPER(株価収益率)を推定できます。S&P 500の過去のPERは16倍で、現在は約24倍で取引されています。一方、L1プロトコルのPERは一般的に手数料の100倍近くで取引されています。

したがって、取引量や取引頻度が急増したり、手数料が大幅に上昇したりすると確信しない限り、これらの資産を現在の評価額で保有することを財務的な観点から正当化することは困難です。これらのトークンには確かに一定の経済的価値はありますが、これほど大きな時価総額を支えるには明らかに不十分です。

実用価値

ETHは確かに実用的ですが、アルミニウムも実用的ではあるが価値は限られています。実用性が持続的な需要を生み出すためには、以下の条件を満たす必要があります。つまり、誰もが取引やステーキングのために一定量のETH(またはSOL)をウォレットに常に保有している必要があるということです。しかし、現状はそうではありません。ブロックチェーン空間の供給は需要をはるかに上回っているのです。

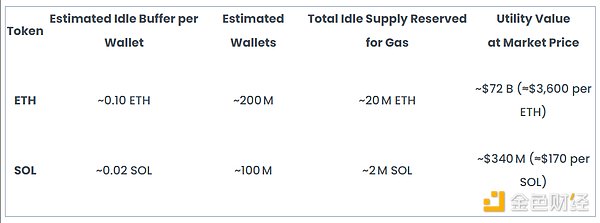

現在、ETHを保有またはイーサリアムチェーンとやり取りしているウォレットアドレスは2億を超えています。業界では一般的に、手数料バッファー(特にERC-20送金やDeFi取引の場合)として、ウォレットに最低約0.1ETHを保有することを推奨しています。この推計に基づくと、2億ウォレット×0.1ETHで、約2,000万ETHがガス準備金として遊休状態にある可能性があります。現在のETH価格(約3,600ドル)では、ガス手数料だけで720億ドルが費やされていることになります。

Solanaでは、取引手数料が非常に低くなっています。標準的な送金コストは約0.000005SOLで、0.02SOLで約4,000件の取引を処理できます。約1億のアクティブなSolanaウォレットそれぞれが0.02SOLのバッファーを保持していると仮定すると、推定200万SOLが取引コストに充てられずに残ります。現在のSOL価格が約170ドルの場合、これは約3億4,000万ドルのガス料金が確保されていることを意味します。

したがって、これらのトークンには確かに一定の実用的な価値がありますが、これほど巨大な時価総額を支えるには明らかに不十分です。

社会的価値

最後に、社会的価値について考えてみましょう。これらのネットワークに参加することはクールでしょうか?5年前はそうだったかもしれませんが、今ではすべての暗号プロジェクトが独自のL1プロトコルを持っているか、独自のプロトコルを構築しているため、ハロー効果はほぼ消滅しています。社会的価値は依然として存在していますが、徐々に減少しています。しかし、L1スマートコントラクトプロトコルの価値の大部分は、まさに社会的価値から生まれています。なぜなら、金銭的価値と実用的価値は、時価総額に比べて比較的低いからです。

上記の部分ごとの評価アプローチを使用して、最大のスマート コントラクト プロトコル 2 つを分析してみましょう。

同様の分析をすべてのL1プロトコルに対して行うと、結果は同様になります。財務価値+実用価値は時価総額よりもはるかに低く、これは価値の大部分が社会的価値(トークン価値の70~80%)から生じていることを意味します。

おそらく上記のセグメント化された評価アプローチはあまりにも粗雑であり、プロトコルのネイティブトークンの価値には他の源泉があるでしょう。結局のところ、ネイティブトークンはチェーンの準備通貨となります。例えば、SOLのミームコイントレーダーは、USDCや他のステーブルコインではなく、SOLを使用してトークンを売買します。NFTトレーダーはETHを使用します。しかし、これらのブロックチェーンは、ブロックチェーンの未来だとほとんどの人が信じていない流行のトランザクションをサポートしているという理由だけで、本当に900億ドルと4500億ドルの価値があるべきなのでしょうか?おそらく焦点は現在のトレンドではなく、将来の可能性のあるトレンドとユースケースにあります。DeFiサマー、ICO、NFT、ミームコイン、その他のブロックチェーン成長エンジンの出現を事前に予測できた人は誰もいませんでした。しかし、これらのL1プロトコルトークンを準備通貨として保有している人は、確かにこれらのトレンドの急速な台頭から利益を得ています。

それにもかかわらず、ブロックチェーンの本質的な目的は資産の移転であり、世界の資産の99%は株式、債券、不動産です。NFT、ミームコイン、さらには実世界の暗号資産ビジネス(DeFiやDeFiなど)の株式トークンといった小規模な暗号資産は、実資産をブロックチェーンに移行させるという大規模な取り組みにおいて、実質的に無意味です。

では、問題は、将来、どのブロックチェーンが最も多くの実世界の資産をホストするのか、ということです。プラットフォームの一部評価分析(SOTP)で過大評価されていると示されたとしても、このチェーンは最も急速な成長を遂げるため、依然として過小評価されている可能性があります。ただし、このチェーン上の取引ペアはネイティブトークンではなく、ステーブルコインになります。

ブロックチェーンには明らかに価値がありますが、その価値を客観的に分析すれば、現在のトークン価格は50~80%過大評価されていると結論付けられるでしょう。これらのL1プロトコルが100倍から1000倍もの手数料で取引されている根本的な理由は、市場がファンダメンタル分析ではなく、BTCのみとの比較を行っていることにあるのかもしれません。評価モデルのない資産(BTC)を基準とした場合、その結果生じる比較は本質的に不合理です。

ブロックチェーンには明らかに価値がありますが、その価値を客観的に分析すれば、現在のトークン価格は50~80%過大評価されていると結論付けられるでしょう。これらのL1プロトコルが100倍から1000倍もの手数料で取引されている根本的な理由は、市場がファンダメンタル分析ではなく、BTCのみとの比較を行っていることにあるのかもしれません。評価モデルのない資産(BTC)を基準とした場合、その結果生じる比較は本質的に不合理です。

私は10年近く暗号トークンのファンダメンタルズ評価モデルの開発に取り組んできましたが、L1プロトコルが現在の評価額に値する理由について、一貫した説明を誰もまだ示していません。元同僚のニック・ホッツ氏の試みが最も近いものです。彼はL1ブロックチェーンを国民国家とみなし、そのネイティブトークンを法定通貨と同等とみなしています。しかし、このアプローチは循環論法(ETHをETH単位で評価する)に陥っており、真の評価分析には至っていません。

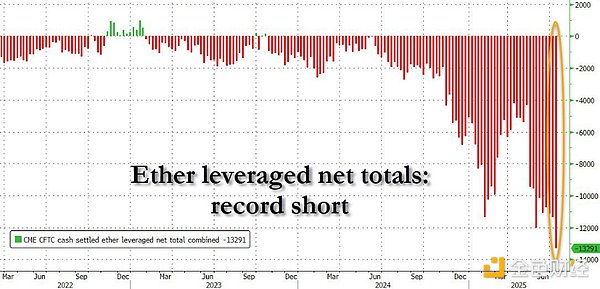

ETHのショートポジションが過去最高を記録したという報告データには若干の食い違いがありますが(主にベーシス取引による)、この現象にはより深い理由があるかもしれません。市場参加者が私の見解に同意し始めれば、L1プロトコルは最終的に電話会社のようなインフラコモディティへと進化するでしょう。

私の意見では、ブロックチェーンが真にあらゆる資産にとって究極の取引技術となるならば、すべてのL1プロトコルの合計価値は現在の市場価値を上回る可能性が高いでしょう。インターネットの価値はどれほどでしょうか?このアナロジーが当てはまるとすれば、すべてのブロックチェーンの合計価値は確かに莫大なものになりますが、個々のプロトコルの価値はそうではないかもしれません。最終的には勝者は1つか2つしかいないでしょうから、私は500億ドルを超えるプロトコルよりも、10~20億ドルのプロトコルを選びます。結局のところ、それらは本質的にハイリスクな賭けであり、私はより安価なチップを好みます。

しかし、この判断は私の核心的な論点に基づいています。世界の資産の99%はまだチェーン上に置かれておらず、つまり、これらのオンチェーン資産は価値のない資産を使用したテスト段階にすぎないため、ETHまたはSOLの現在の利点は長期的には重要ではないということです。

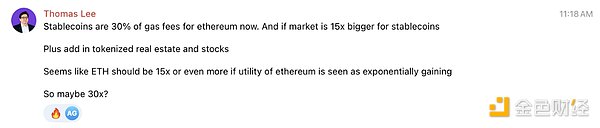

より楽観的な答えは、セキュリティと密接に関係しています。例えば、スコット・ベセント財務長官は、ステーブルコイン市場が3.7兆ドルに達すると予測しています。4兆ドルのステーブルコイン市場を支えるには、ETHの時価総額はどの程度必要でしょうか?ETHの強気派であるトム・リー氏は(非公開の通信で)「ゴールドマン・サックスとJPモルガンが最終的にETHを保有するのは、ネットワークのセキュリティを確保するためだと考えている」と述べています。ステーブルコインが15倍に増加すると予測していることから、彼はETHが30倍に成長すると考えています。

この分析フレームワークには完全に同意します。その論理は確かに妥当です。ステーブルコイン市場を支配しようとしている伝統的な金融機関であれば、このビジネスの基盤となるセキュリティを提供するL1プロトコルトークンに投資するのは当然のことです。

皮肉なことに、これは「ファットプロトコル理論」と完全に矛盾しています。真の価値は、チェーン上に構築されるアプリケーションにあり、基盤となるプロトコル自体にあるわけではありません。しかし、これらのアプリケーションの開発を支援するために、基盤となるプロトコルの価値も高まります。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

CYC セービングに申し込んで20%のAPRを獲得しよう

BGB保有者限定の8月のサーフィン祭り — 富の波に乗って賞金総額10,000ドルを手に入れよう!

CYC セービングに申し込んで20%のAPRを獲得しよう

ウェルスマネジメント祭り:50 USDTの新規ユーザーボーナス&最大30,000 USDTのウェルスボーナス!