戦略モデルが普及する中、通貨価格は株価を支えることができるのか?

サウラブ・デシュパンデ著

編集者: TechFlow

こんにちは!

ニュートンは重力の発見で有名ですが、当時は別の分野、金融錬金術、つまり鉛を金に変える探求に関心を抱いていました。この探求は彼を神学へと導いたのです。そして現代の金融は彼の関心を反映しているようです。金融工学を通して、私たちは適切な要素を組み合わせるだけで「鉛を金に変える」時代を迎えているのです。

本日の記事では、サウラブ氏が、企業が仮想通貨をバランスシートに組み入れることで、実際の価値にプレミアムを付加できる仕組みを詳しく説明します。例えば、四半期売上高が1億ドル強であるにもかかわらず、約109億ドル相当のビットコインを保有するMicroStrategy社を例に挙げましょう。世界中で80社が仮想通貨をバランスシートに組み入れる方法を検討しています。従来の金融機関はこれに大きな関心を示し、仮想通貨のボラティリティと潜在的リターンにプレミアムを支払っています。

サウラブ氏はまた、この繁栄するエコシステムの構築に貢献した金融商品である転換社債の台頭を分析し、そのリスクと、他の暗号通貨をバランスシートに導入しようとしている企業についても調査しています。

さあ、仕事に取り掛かりましょう!

四半期売上高1億1100万ドルのソフトウェア/BI企業が、どのようにして時価総額1090億ドルを達成したのでしょうか?答えは、他人の資金でビットコインを購入したことです。そして現在、市場は同社の保有ビットコインを73%のプレミアムで評価しています。これは一体何の錬金術なのでしょうか?

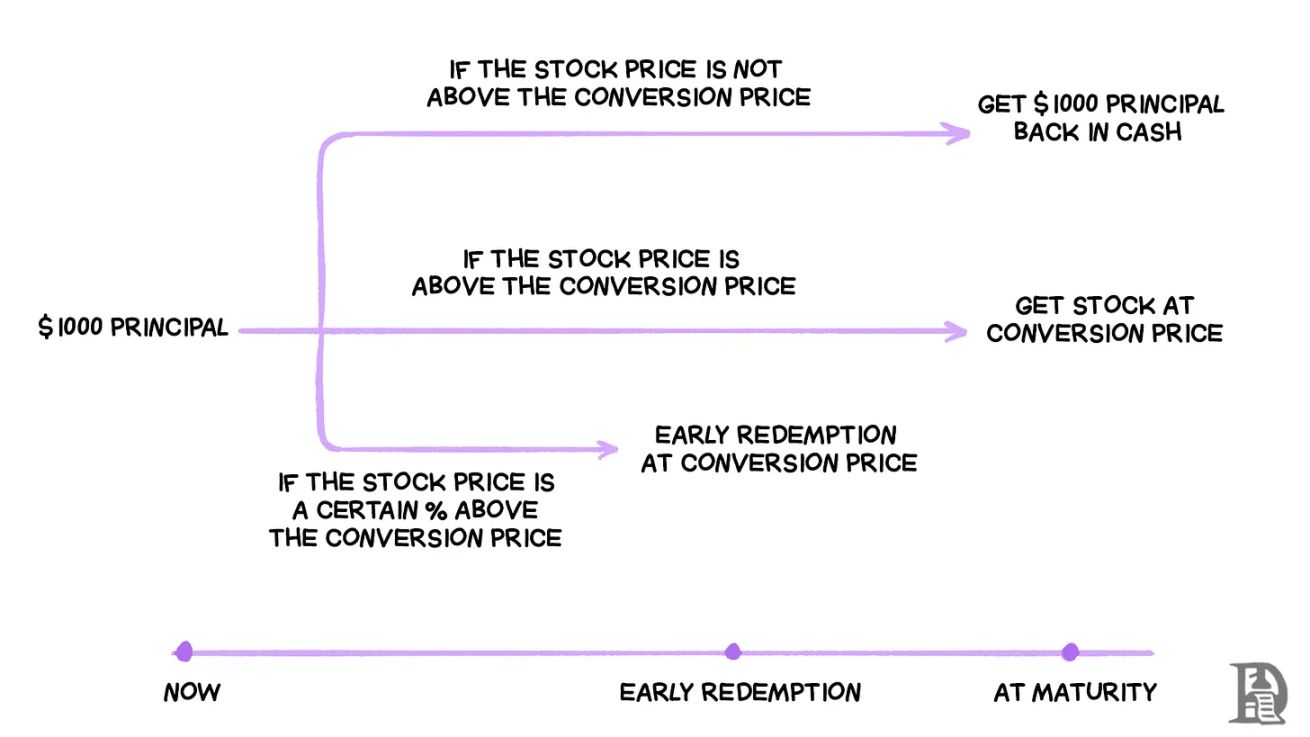

MicroStrategy(現Strategy)は、ビットコインを購入するためにほぼゼロコストで資金を借り入れることができる金融メカニズムを構築しました。2024年11月に発行された30億ドルの転換社債を例に挙げると、その仕組みは以下のようになります。

同社はクーポン0%の転換社債を発行しており、債券保有者は定期的な利払いを受けない。その代わりに、1,000ドルの債券1枚につき、Strategyの株式1.4872株に転換できる。ただし、満期前に株価が672.40ドル以上に上昇した場合のみとなる。

これらの債券が発行された当時、Strategyの株価は433.80ドルでした。そのため、転換によって利益を得るには、株価が55%上昇する必要があります。株価がその水準に達しない場合、債券保有者は5年後に1,000ドルを回収できます。しかし、Strategyの株価が急騰した場合(通常、ビットコイン価格が上昇すると発生します)、債券保有者は株式に転換し、その上昇分をすべて受け取ることができます。

この仕組みの巧妙な点は、債券保有者がビットコインのパフォーマンスに賭けている一方で、ビットコインを直接保有する者には得られない下落リスクに対する保護を享受している点です。ビットコインが暴落しても、破産手続きにおいて債券は株式よりも優先されるため、元本を回収することができます。同時に、ストラテジーは30億ドルを無償で借り入れ、その資金を即座にビットコインの購入に充てることができます。

しかし、この仕組みの鍵となるのは、2026年12月(発行からわずか2年後)から、Strategyの株価が一定期間874.12ドル(転換価格の130%)を超えた場合、同社がこれらの債券の早期償還を強制できることです。この「償還条項」は、ビットコインによって株価が十分に上昇した場合、Strategyは債券保有者に株式への転換または早期償還を強制し、より有利な条件で借り換えを行うことができることを意味します。

この戦略が功を奏したのは、ビットコインが過去13年間で年平均約85%、過去5年間で58%の成長を遂げていたためです。同社は、債券の転換に必要な株価上昇率55%をはるかに上回るペースでビットコインが成長すると予想していました。この戦略の成功は既に実証されており、早期に発行された債券の償還に成功することで数百万ドルの利払いを節約していました。

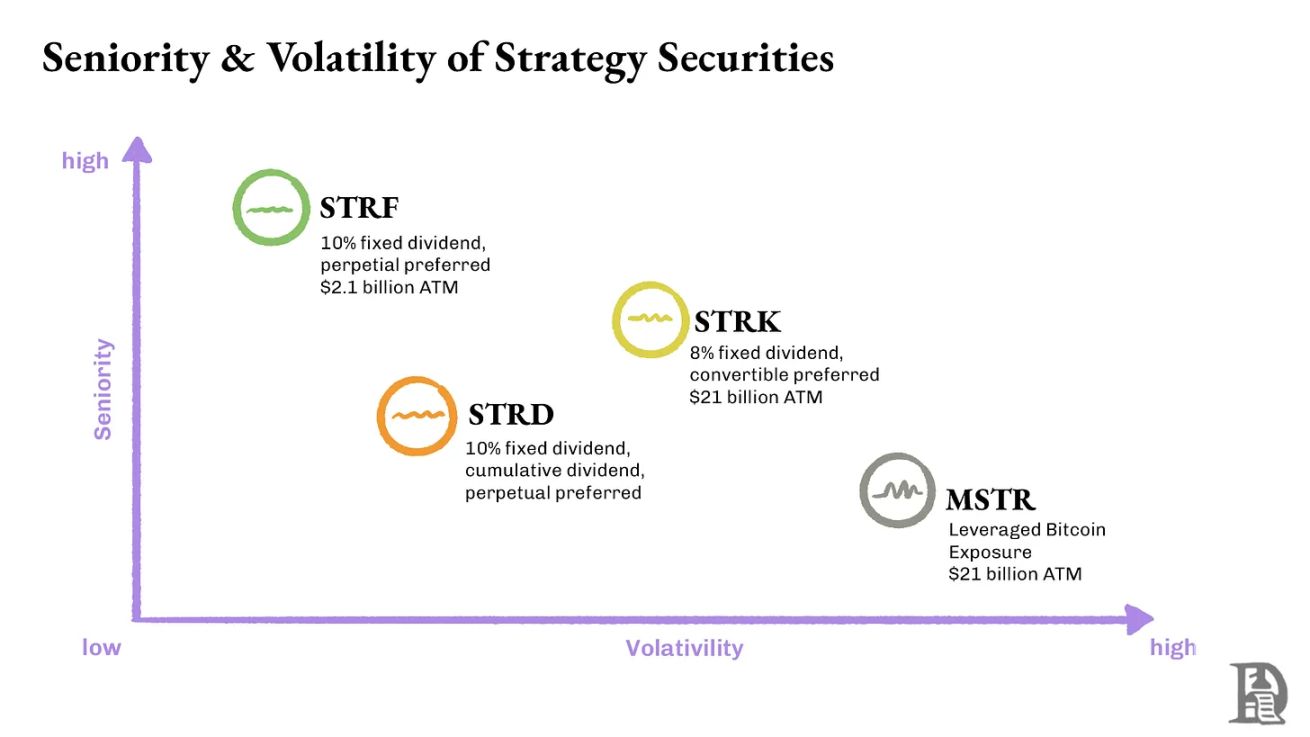

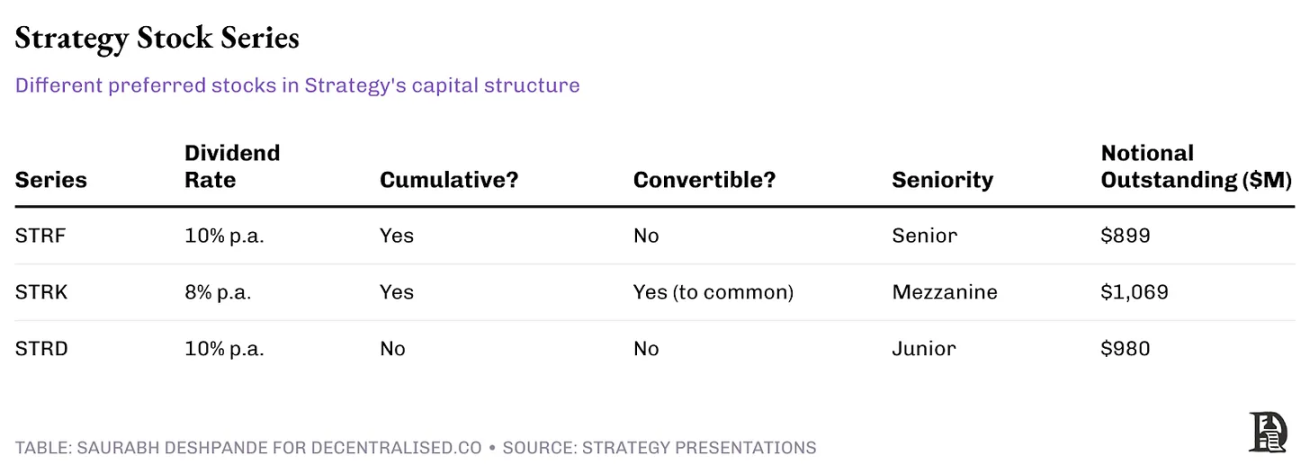

この構造の中核となるのは、STRF、STRK、STRD という 3 つの異なる永久優先株式シリーズで、それぞれ異なる投資家タイプに合わせてカスタマイズされています。

- STRF:永久優先株。累積配当金10%を付与し、最優先株となります。Strategyが配当金を支払わない場合、同社は他の株主への配当に先立ち、未払いのSTRF配当金を全額支払わなければなりません。さらに、ペナルティとして、配当率はそれに応じて増加します。

- STRK:8%の累積配当金を提供する永久優先株。優先順位は中位です。未払い配当金は累積し、普通株主が配当金を受け取る前に全額支払わなければなりません。さらに、STRKには普通株への転換権が付与されます。

- STRD:永久優先株。10%の非累積配当金が付与され、優先順位は最低。高い配当率は、より高いリスクに対する代償です。Strategyが配当金の支払いを怠った場合、これらの配当金は永久に失われ、代償金は不要となります。

永久優先株は、債券と同様の永久配当を支払うと同時に、株式並みの資本調達を可能にします。各シリーズは、投資家のリスク許容度に基づいてカスタマイズされています。累積配当機能により、STRFおよびSTRK保有者は未払い配当金を最終的に確実に受け取ることができるため保護されます。一方、STRDはより高い当期利回りを提供しますが、未払い配当金に対する保護メカニズムはありません。

戦略レポートカード

戦略レポートカード

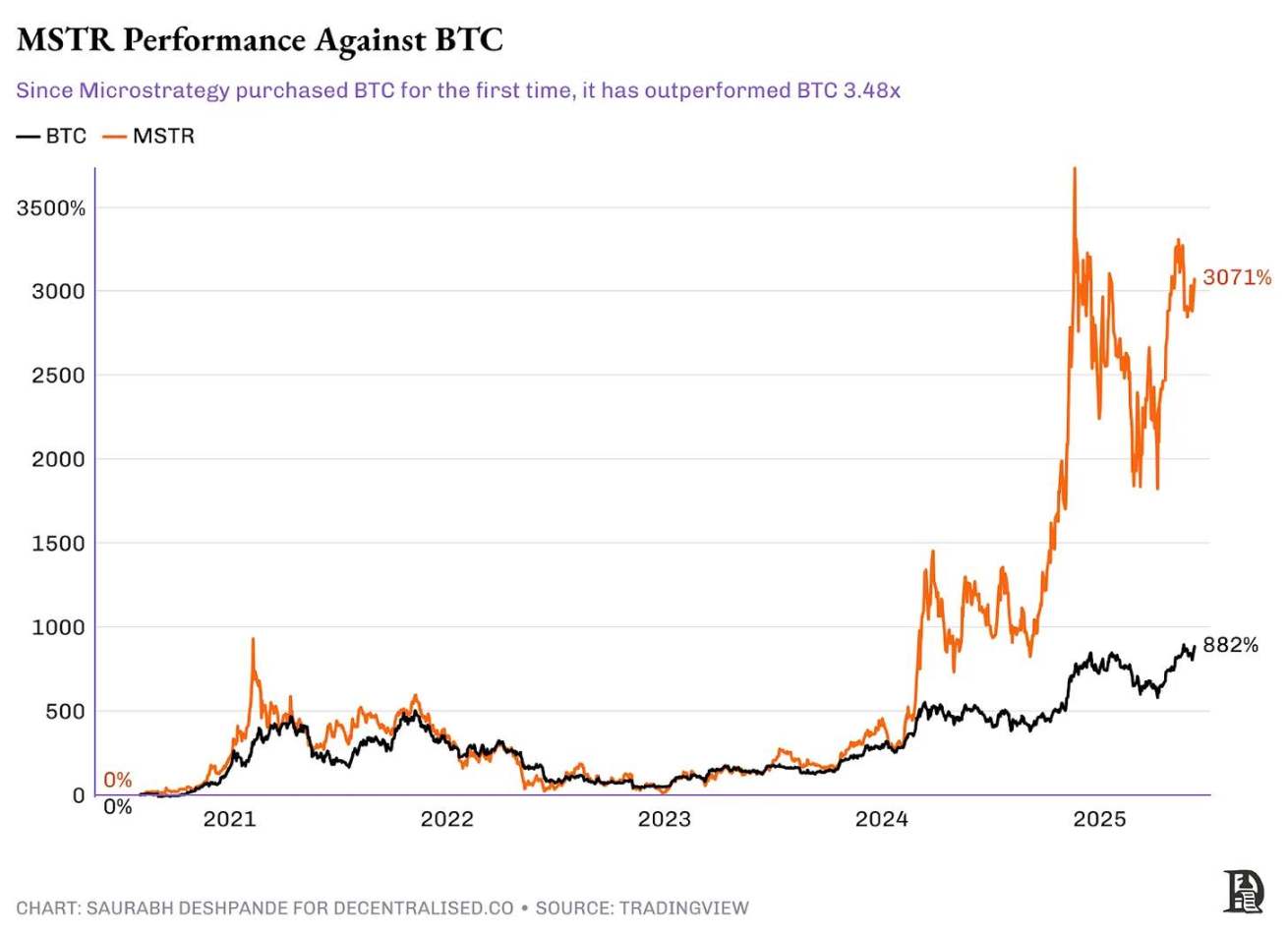

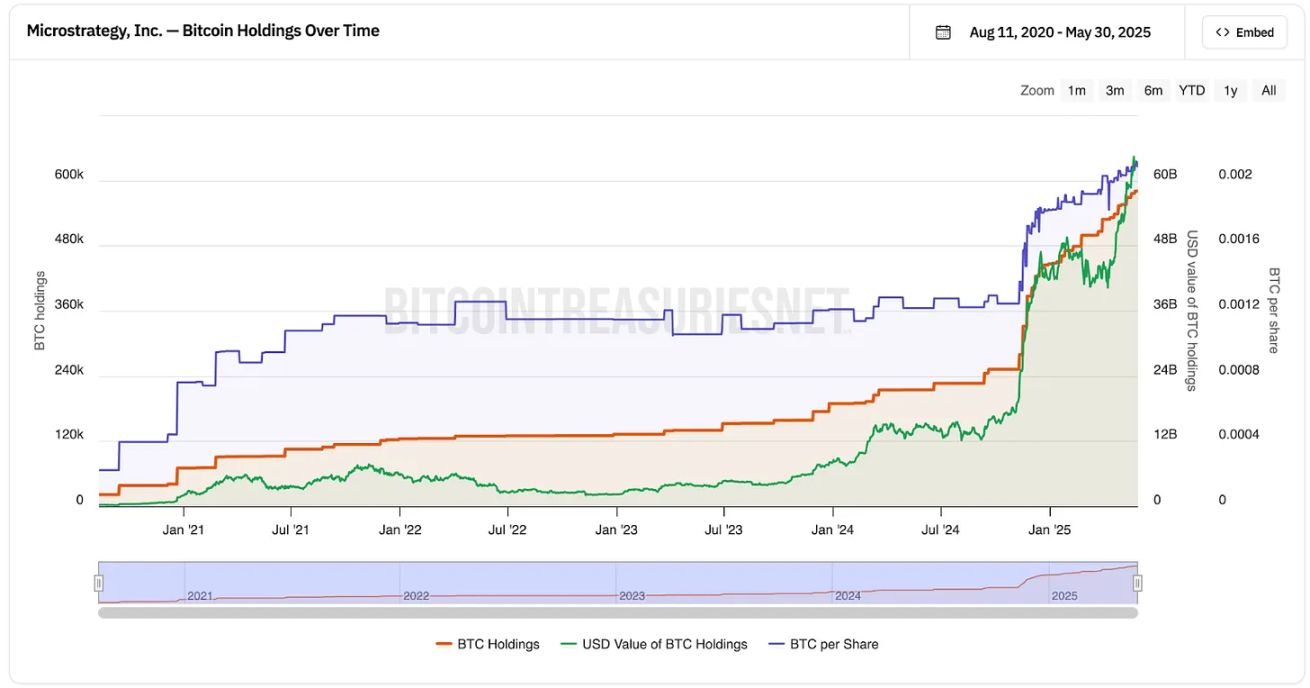

マイクロストラテジーは2020年8月にビットコイン購入のための資金調達を開始しました。それ以来、ビットコインの価格は11,500ドルから108,000ドルへと約9倍に急騰しました。同時に、マイクロストラテジーの株価も13ドルから370ドルへと約30倍に上昇しました。

マイクロストラテジーの通常事業に成長が見られないことは特筆に値します。四半期売上高は1億ドルから1億3500万ドルの間で推移しており、過去と全く同じです。唯一の変化は、ビットコイン購入のために借入を行ったことです。現在、マイクロストラテジーは58万2000ビットコインを保有しており、その価値は約630億ドルです。また、マイクロストラテジーの株式時価総額は約1090億ドルで、ビットコインの実際の価値より73%高くなっています。投資家は、マイクロストラテジーの株式を通じて間接的にビットコインを保有するためだけに、追加のプレミアムを支払う用意があるのです。

出典: bitcointreasuries.net

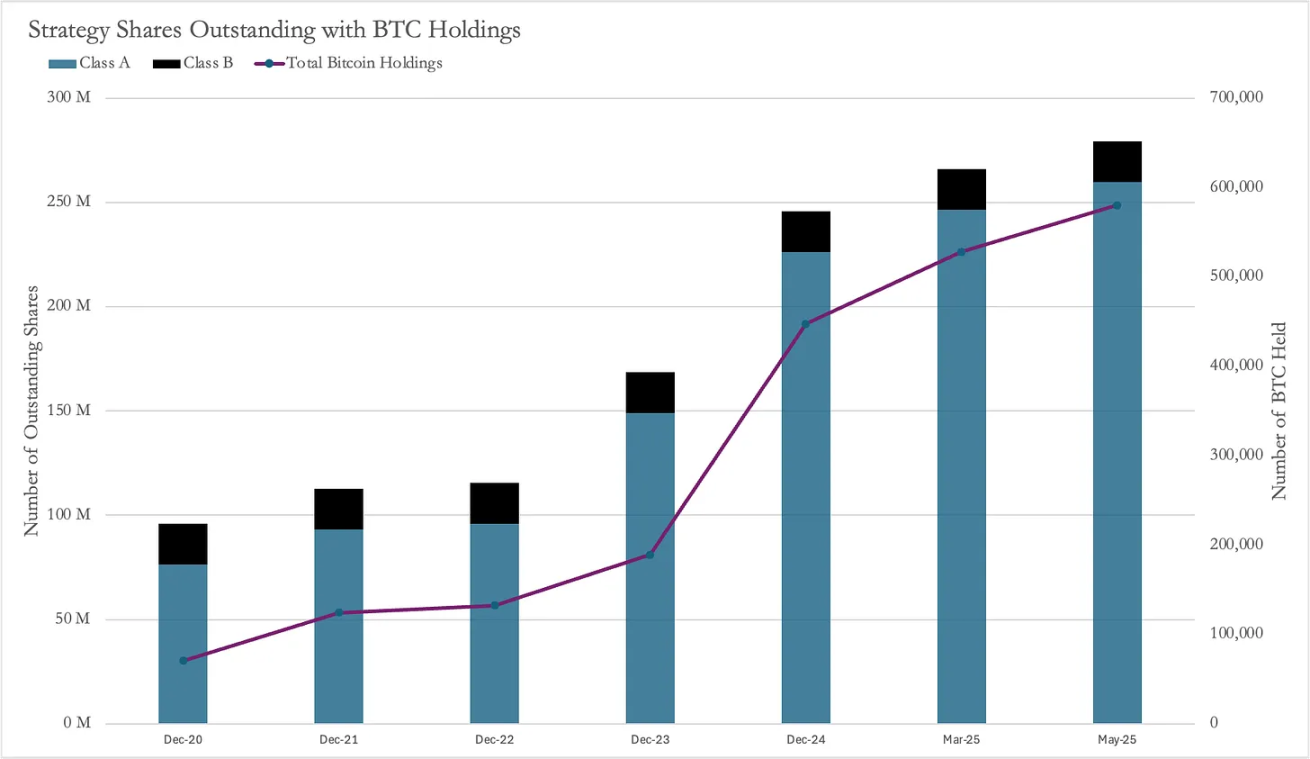

前述の通り、マイクロストラテジーはビットコイン購入資金を新株発行によって調達しました。ビットコイン購入開始以来、同社の保有株数は9,580万株から2億7,950万株へとほぼ3倍に増加し、191%の増加となりました。

出典: MicroStrategyドキュメント

通常、これほど多くの新株を発行すると、既存株主の株式保有比率が希薄化するため、株主にとって不利益となります。しかし、株式数が191%増加したにもかかわらず、株価は2,900%も上昇しました。これは、株主の保有比率は減少したにもかかわらず、1株当たりの価値が大幅に上昇し、全体としては利益が出たことを意味します。

MicroStrategyの成功モデルが話題に

MicroStrategyの成功モデルが話題に

いくつかの企業がマイクロストラテジーの成功モデルに倣い、ビットコインを企業資産として保有し始めています。最近の事例の一つがトゥエンティワン(XXI)です。これはジャック・マラーズ氏が率いる特別買収会社(SPAC)で、ブランドン・ラトニック氏(米国商務長官の息子)のカンター・フィッツジェラルド氏、テザー社、ソフトバンクが支援しています。マイクロストラテジーとは異なり、トゥエンティワンは非上場です。公開市場を通じてビットコインを保有する唯一の方法は、カンター・エクイティ・パートナーズ(CEP)を通じてXXIの株式2.7%を取得することです。

Twenty Oneは37,230ビットコインを保有しています。CEPはTwenty Oneの2.7%を保有しているため、実質的には約1,005ビットコイン(1ビットコインあたり10万8,000ドルで換算すると約1億850万ドル相当)を管理していることになります。

しかし、CEPの株式時価総額は4億8600万ドルで、ビットコインの実価値の4.8倍にも相当します。ビットコインとの相関性が発表された後、CEPの株価は10ドルから約60ドルまで急騰しました。

この莫大なプレミアムは、投資家が9,200万ドル相当のビットコインに対して4億3,300万ドルを支払ったことを意味します。同様の企業がさらに現れ、ビットコイン保有量を増やすにつれて、市場の力によってこれらのプレミアムは最終的により妥当な水準に戻るでしょう。しかし、それがいつ起こるのか、また「妥当な水準」がどの程度なのかは誰にも分かりません。

当然の疑問は、なぜこれらの企業にプレミアムが付いてしまっているのか、ということです。なぜ投資家は、ビットコインを市場から直接購入してエクスポージャーを得るのではなく、プレミアムを支払ってこれらの企業の株式を購入するのでしょうか。その答えは「選択肢」にあるかもしれません。マイクロストラテジーのビットコイン購入資金は誰が提供しているのでしょうか?主に、債券取引による「デルタ中立戦略」を追求するヘッジファンドです。

考えてみれば、この取引はグレイスケールのビットコイン・トラスト(GBTC)と非常によく似ています。GBTCも、クローズドエンド型(投資家はビットコインがETFに変換されるまで引き出すことができない)であるため、過去にはビットコインよりも高い価格で取引されていました。

そのため、投資家はグレイスケールにビットコインを預け、公開されているGBTC株を売却するでしょう。前述の通り、マイクロストラテジーの債券保有者は9%を超える年平均成長率(CAGR)を享受できます。

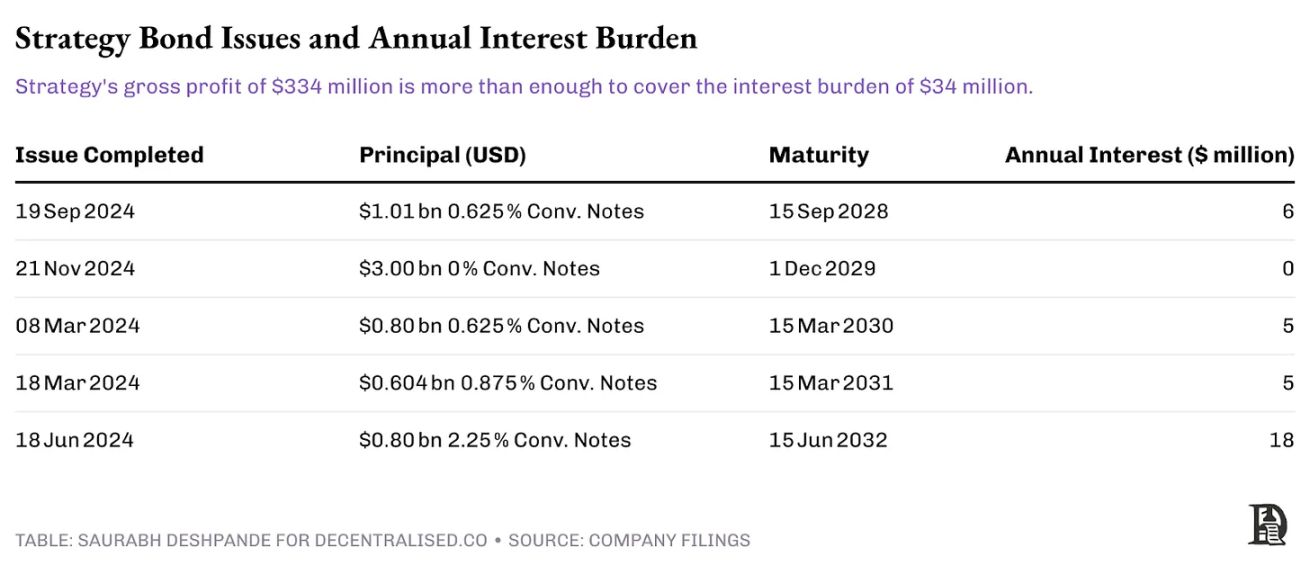

しかし、このリスクはどれほど大きいのでしょうか?マイクロストラテジーの年間利息負担は3,400万ドルですが、2024年度の粗利益3億3,400万ドルは負債の返済に十分すぎるほどです。マイクロストラテジーは、ビットコインの4年サイクルに連動する転換社債を発行しており、償還期限は価格下落リスクを軽減するのに十分な長さです。したがって、ビットコインが4年間で30%以上上昇する限り、新規株式発行で償還費用を十分に賄うことができます。

これらの転換社債が償還されると、マイクロストラテジーは債券保有者に新株を発行するだけで済みます。債券保有者への支払いは、発行時点の基準株価に基づいて行われます。この基準株価は、債券発行時点の株価より約30~50%高い水準です。これは、株価が転換価格を下回った場合にのみ問題となります。この場合、マイクロストラテジーは、より有利な条件で新たな債務を調達して以前の債務を返済するか、ビットコインを売却して現金を調達するかのいずれかの方法で、現金を返還する必要があります。

バリューチェーン

このプロセスは、企業がビットコインの取得を試みたことから始まったようですが、最終的には取引所やカストディサービスを利用するようになりました。例えば、MicroStrategyはCoinbase Primeの顧客であり、Coinbaseを通じてビットコインを購入し、Coinbase Custody、Fidelity、そして自社のマルチシグネチャウォレットにビットコインを保管しています。CoinbaseがMicroStrategyのビットコイン執行と保管からどれだけの利益を得ているかを正確に推定することは困難ですが、ある程度の推測は可能です。

Coinbaseのような取引所が、MicroStrategyに代わってビットコインを購入するOTC取引に5bpsの手数料を課すと仮定すると、平均約定価格7万ドルで50万ビットコインを購入すると、約定手数料は1,750万ドルになります。ビットコイン保管業者は年間0.2%から1%の手数料を請求します。手数料の下限として、10万ビットコインを10万8,000ドルで保管すると仮定すると、保管業者はMicroStrategyのためにビットコインを保管することで年間2,160万ドルの利益を得ます。

BTCを超えて

これまでのところ、資本市場においてビットコイン(BTC)へのエクスポージャーを提供するように設計された金融商品は好調に推移しています。2025年5月、シャープリンクはコンセンシスの創業者ジョー・ルービン氏が主導し、同社の取締役会長にも就任した私募(PIPE)ラウンドで4億2,500万ドルを調達しました。この資金調達により、1株あたり6.15ドルで約6,900万株の新株が発行されました。この資金は、約12万イーサリアム(ETH)の購入に充てられ、その後ステーキングに参加する可能性があります。現在、ETH上場投資信託(ETF)ではステーキングは認められていません。

3%~5%の利回りを提供するこの金融商品は、ETFよりも魅力的です。発表前、シャープリンクの株価は3.99ドルで、時価総額は約280万ドル、流通株数はわずか69万9000株でした。今回の資金調達の発行価格は市場価格より54%高く、発表後、株価は124ドルまで急騰しました。

注目すべきは、発行された6,900万株の新規株式は、現在の発行済み株式数の約100倍に相当することです。

Upexiは、キャッシュフローをニュートラルに維持しながら、2025年第4四半期までに100万株以上のSolana(SOL)を買収する計画です。この計画は、GSRが主導するプライベートファイナンスラウンドから始まり、Upexiは4,380万株を売却し、1億ドルを調達しました。Upexiは、6%~8%のステーキングインカムと最大抽出可能価値(MEV)リベートを通じて優先株の配当を支払う予定で、将来のSOL購入資金は自己資金で賄う予定です。このニュースが発表された日、同社の株価は2.28ドルから22ドルに急騰し、その後10ドル前後で取引を終えました。

Upexiの発行済み株式数は資金調達前は3,720万株だったため、新規発行株式によって既存株主の株式希薄化率は約54%となったが、株価が約400%上昇したことで、希薄化による損失は十分に補われた。

Sol Strategiesも、SOL購入のために資本市場から資金を調達した企業の一つです。同社はSolanaの検証ノードを運営しており、収益の90%以上をステーキング報酬から得ています。現在、同社は39万SOLをステーキングしており、約316万SOLが第三者からノードに委託されています。2025年4月、Sol StrategiesはATW Partnersと転換社債契約を締結し、最大5億ドルの資金調達枠を確保しました。このうち最初の2,000万ドルは、すでに12万2,524SOLの購入に充当されています。

Sol Strategiesは最近、普通株式(「アット・ザ・マーケット・オファリング」を含む)、ワラント、引受証書、ユニット、債券、またはこれらの組み合わせによる10億ドルの追加調達に関する目論見書を提出しました。これにより、同社は多様な資金調達の柔軟性を確保しています。

MicroStrategyの転換社債モデルとは異なり、SharpLinkとUpexiは直接新株を発行することで資金調達を行っています。個人的には、MicroStrategyのモデルの方が、異なる投資目的を持つ投資家層に適していると考えています。ETHやSOLを直接購入する場合と比較して、株式購入によって間接的にエクスポージャーを得る投資家は、仲介業者が投資家のリスク許容度を超えるレバレッジをかける可能性など、追加のリスクを負う必要があります。したがって、追加のサービス付加価値がない限り、利息を支払うのに十分な営業利益バッファーを備えた転換社債モデルを採用する方が合理的です。

音楽が止まると

音楽が止まると

これらの転換社債は、個人投資家や伝統的な株式ファンドではなく、非対称なリスクとリターンの機会を求めるヘッジファンドや機関投資家を主な対象としています。

彼らの視点から見ると、これらの金融商品は「勝てば大儲け、負けても損失は限定的」という選択肢を提供しており、これは彼らのリスク管理の枠組みに非常に合致している。ビットコインが今後2~3年で予想通り30~50%の値上がりを達成すれば、債券への転換を選択できる。市場が低迷した場合でも、インフレによって価値がいくらか下落する可能性はあるものの、元本の100%を回収できる可能性がある。

この構造の利点は、機関投資家にとって現実的な問題を解決することです。多くのヘッジファンドや年金基金は、暗号資産を直接保有するためのインフラを欠いていたり、投資規制のためにビットコインを直接購入できなかったりします。これらの転換社債は、債券に求められる下落リスクへの備えを維持しながら、暗号資産市場への参入を可能にする、規制に準拠した「裏口」を提供します。

しかし、この優位性は一時的なものにとどまるでしょう。規制が明確になり、より直接的な暗号資産投資ツール(カストディソリューション、規制された取引所、より明確な会計基準など)が登場するにつれて、こうした複雑な迂回路の必要性は徐々に減少していくでしょう。投資家が現在マイクロストラテジーを通じてビットコインへのエクスポージャーに支払っている73%のプレミアムは、より直接的な代替手段が登場するにつれて縮小していく可能性があります。

同様の状況は過去にも見られました。過去には、オポチュニスティックな運用者がグレイスケール・ビットコイン・トラスト(GBTC)のプレミアムを活用し、ビットコインを購入してグレイスケールの信託に預け入れ、流通市場でGBTC株を純資産価値(NAV)より20~50%高いプレミアムで売却していました。しかし、多くの人がこれに追随するようになり、2022年末までにGBTCのプレミアムはピークから記録的な50%のディスカウントへと転じました。このサイクルは、継続的な資金調達を支える持続可能な収入がなければ、暗号資産に裏付けられた株式投資は最終的に市場によって裁定取引によって消滅することを示しています。

重要な問題は、この状況がどれくらい続くのか、そしてプレミアムが崩壊した際に誰が生き残るのかということです。強固な事業基盤と保守的なレバレッジを持つ企業はこの変化を乗り切ることができるでしょう。一方、持続的な収益源や競争上の障壁を持たず、単に暗号資産を追いかけるだけの企業は、投機熱が冷めた後、希薄化による売り圧力に直面する可能性があります。

今のところ、音楽は鳴り響き、誰もが踊っている。機関投資家の資金が流入し、プレミアムは拡大し、毎週のように多くの企業がビットコインや暗号資産戦略を発表している。しかし、賢明な投資家は、これはトレードであり、長期的な投資戦略ではないことを理解している。生き残るのは、この好機を捉え、保有する暗号資産にとどまらず、永続的な価値を創造する企業だろう。

企業の財務管理の変革は永続的なものかもしれませんが、今日私たちが目にしているような異常なプレミアムはそうではありません。問題は、このトレンドから利益を得る準備ができているか、それとも音楽が止まった時に席を確保することを望む単なるプレイヤーの一人なのかということです。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

分析:ビットコインは中東紛争の激化や貿易戦争への懸念にもかかわらず堅調に推移し、安値から上昇するパターンを維持している。

インサイダー:LianLian Digitalはシンガポールと香港でステーブルコインのライセンスを申請する可能性があり、専用チームを設立した。

陳浩連:今年2回目の仮想資産政策声明を発表

ユガラボ共同創設者:ApeCoin DAOを解散する提案AIP-596の投票が正式に開始され、締め切りは6月26日です。