La seconda fase di Aster: dalla negoziazione dei prodotti all'infrastruttura di mercato

Dai Perp DEX alle blockchain private, Aster sta cercando di rendere la transazione stessa il nuovo consenso.

Da Perp DEX a blockchain pubblica orientata alla privacy, Aster sta cercando di trasformare la stessa attività di trading in un nuovo consenso.

Autore: Sanqing, Foresight News

In questo ciclo, i perpetual contract DEX sono passati dall’essere un’innovazione a uno standard di settore. Dal leverage on-chain, funding rate, incentivi per i market maker, fino a una serie di punti e competizioni di trading, la narrazione si è aggiornata molte volte, ma il divario tra esperienza di trading e decentralizzazione non è mai stato davvero colmato. La scelta di Aster non è quella di perfezionare un “Perp DEX più veloce” all’interno del quadro esistente, ma di elevare il problema a un livello superiore, puntando direttamente a una blockchain pubblica nata per il trading. Secondo il fondatore Leonard, il passo successivo è che i perpetual DEX non debbano più dipendere dai margini di una chain generalista, ma diventino un’infrastruttura in grado di sostenere l’intero ordine del trading on-chain.

Nell’ultimo AMA con la community, Leonard non si è soffermato solo sull’iterazione delle funzionalità, ma ha riorganizzato privacy L1, order book a livello di blockchain, narrazione Trade & Earn, stablecoin USDF, Rocket Launch e la rete globale di partner regionali in una linea guida chiara. Perp DEX è solo il punto di partenza di Aster, non il traguardo.

Una chain costruita per l’order book, con la privacy scritta nel layer di consenso

Per comprendere l’esperimento di ricostruzione di Aster, bisogna tornare a una domanda apparentemente basilare ma spesso trascurata: per chi sono progettate le blockchain pubbliche esistenti? La maggior parte delle blockchain generaliste serve, a livello architetturale, “asset programmabili” e “settlement verificabile”, mentre il matching degli ordini viene spesso delegato a smart contract o sistemi off-chain, rendendo la blockchain una sorta di database lento e costoso. Per semplici AMM o interazioni a bassa frequenza, questa struttura può funzionare, ma quando si porta un order book centralizzato on-chain, i suoi limiti diventano evidenti.

La visione L1 di Aster è riportare l’order book dal ruolo di componente esterna al nucleo del protocollo. L’inserimento, il matching, la cancellazione e l’annullamento degli ordini non sono più solo funzioni di contratto, ma vengono codificati nel consenso e nel layer di esecuzione, diventando il vincolo principale per la gestione delle risorse e l’ottimizzazione delle performance della chain. Non si chiede più “come adattare il trading su una chain generalista”, ma piuttosto “se si progetta una chain partendo dal trading, quale dovrebbe essere la sua architettura”.

Curiosamente, Leonard, con un background in infrastrutture per il trading ad alta frequenza, non cade nella trappola dell’idolatria del TPS. Ammette onestamente che, in termini puramente prestazionali, nessuna chain può oggi battere un motore di matching centralizzato e un database; se si cerca solo la massima velocità, la conclusione sarà sempre “restare su CEX”. Il vero valore della blockchain sta nell’offrire, a una velocità “sufficientemente alta”, la verificabilità e l’auto-custodia, permettendo ai partecipanti di verificare personalmente asset e regole, invece di affidarsi a una black box. Aster non punta a superare la velocità dei motori centralizzati, ma a bilanciare verificabilità e auto-custodia su una base di performance “sufficientemente alta”.

La privacy, in questa struttura, viene elevata al livello della performance. Il fondatore Leonard sottolinea ripetutamente che, per i team di trading professionali, non esporre la struttura completa delle posizioni e il ritmo di esecuzione non è un lusso, ma una condizione essenziale per la sopravvivenza della strategia. Un order book completamente trasparente, pur essendo ideale in teoria, nella pratica rischia di allontanare i capitali istituzionali che forniscono profondità e liquidità. Aster mira a costruire una L1 che eguagli le principali chain ad alte prestazioni, offrendo al contempo privacy selettiva a livello di ordini e posizioni.

Dal punto di vista della filosofia progettuale, questa privacy non nega il principio di trasparenza, ma offre un controllo più granulare. Le dimensioni che richiedono reputazione e fiducia possono rimanere verificabili; quelle che necessitano di protezione di strategia e intenzioni, invece, dispongono di uno spazio privato vincolato. Leonard paragona Aster al recente boom dei privacy token, ritenendo che la combinazione di order book e privacy sarà una delle prossime tendenze nella competizione delle infrastrutture on-chain. A livello di tempistiche, il team si è dato un ritmo serrato: obiettivo interno è completare i test finali della L1 e lanciare la testnet entro fine anno, con disponibilità pubblica nel primo trimestre del prossimo anno.

Un mondo quasi senza gas: come “irrobustire” il ciclo economico di ASTER

Quando una L1 dichiara di voler abbassare i costi del gas quasi a zero, la prima domanda da porsi è: come si sostiene il ciclo economico di validatori e protocollo? Aster evita vaghi riferimenti a “incentivi ecologici”, rivelando invece direttamente la condivisione delle entrate da trading a livello di protocollo e un fondo ecologico dedicato.

Attualmente, il token ASTER ha già diverse funzioni tangibili. Sconti sulle commissioni di trading e livelli VIP permettono agli utenti con grandi posizioni e alta attività di ottenere vantaggi sulle fee, rappresentando un vero vantaggio competitivo per i capitali professionali che modellano costi e slippage. Tutte le attività della piattaforma e i nuovi lanci come Rocket Launch richiedono ASTER come prerequisito di partecipazione, trasformando il token da posizione statica a biglietto d’ingresso.

Le strategie a lungo termine sono riservate al mondo post-lancio della L1. I validatori e i nodi dovranno mettere in staking ASTER per partecipare al block production e alla governance, mentre una parte delle commissioni di trading raccolte dal protocollo verrà redistribuita agli staker e ai fornitori di infrastruttura. Il team sta inoltre collaborando con protocolli di lending e yield (come Lista, Venus) per ampliare ulteriormente le fonti di rendimento e l’efficienza del capitale di ASTER. In un ambiente a gas quasi zero, questa parte di entrate da trading diventa ancora più cruciale: è sia un sussidio continuo per la sicurezza della rete, sia un indicatore in tempo reale della salute del cash flow dell’ecosistema. Aster può mantenere a lungo il modello near-zero gas principalmente perché il protocollo genera costantemente cash flow positivo, sostenendo così incentivi ai validatori e sussidi ecologici.

Il meccanismo di buyback e burn, molto seguito dalla community, sta progredendo verso una dimensione “auditabile”: Aster ha già eseguito buyback on-chain nel mercato secondario utilizzando entrate reali. Una volta che la L1 sarà online, la logica di buyback potrà essere scritta direttamente negli smart contract per l’esecuzione automatica, rendendo pubblicamente verificabili quantità, prezzi e indirizzi di ogni buyback, evitando front-running e asimmetrie informative, ma mantenendo sufficiente flessibilità algoritmica per adattare i parametri di buyback alle diverse fasi.

Con l’allungarsi della finestra temporale di questo meccanismo, il ciclo “entrate del protocollo–buyback–burn” passerà da promessa narrativa a percorso on-chain verificabile. In questa struttura, il token ASTER non è più solo un veicolo narrativo, ma svolge tre ruoli: regolatore dell’esperienza di trading, certificato di partecipazione e pilastro della sicurezza. Il processo di “irrobustimento” dell’economia di ASTER si costruirà ciclo dopo ciclo di block production, attraverso la sovrapposizione di cash flow e azioni di governance.

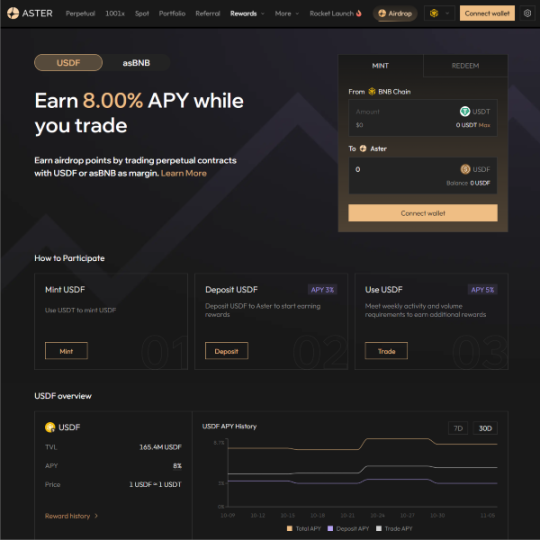

Trade & Earn: USDF, rendimento stabile e punto di approdo per la migrazione delle strategie

Scomponendo la visione di Aster in due frasi, una metà è “ricostruire l’infrastruttura di trading”, l’altra è “internalizzare il layer di rendimento nell’esperienza di trading”. La narrazione Trade & Earn rappresenta questa seconda metà. Un ambiente di trading davvero attraente non dovrebbe offrire solo leva e prezzi, ma anche una curva di rendimento relativamente stabile, fornendo un “pavimento” di base prima che il capitale si esponga al rischio.

Per questo, Aster da un lato amplia gli asset negoziabili, dai tradizionali spot e derivati crypto all’oro e ad altre commodity, fino a indici e altri prodotti. Questi asset spesso hanno poca liquidità on-chain e richiedono market making paziente e risk management accurato. Il team non nega che questa sia una debolezza, ma la considera un laboratorio ad alto potenziale, da colmare con incentivi mirati ai market maker e strutture di risk management più sofisticate.

Dall’altro lato, cercano di legare profondamente il rendimento stabile al sistema di trading. Il team gestisce già un prodotto di rendimento stabile che offre una curva di ritorno relativamente regolare e consente agli utenti di usarlo come collaterale per il leverage trading. Per gli account istituzionali con grandi capitali e leva elevata, questo significa che ogni unità di posizione nominale ha dietro un flusso di rendimento continuo: anche pochi punti percentuali, con alta rotazione, si traducono in vantaggi tangibili.

La stablecoin USDF incarna questa filosofia. Diversamente dai modelli tradizionali che affidano grandi asset a piattaforme terze e sovrappongono leve multiple, Aster incorpora la propria comprensione delle strategie market neutral direttamente in USDF. I rischi di controparte e la leva off-chain, spesso emersi di recente nel mercato delle stablecoin, qui vengono riprogettati in un ciclo interno che si basa maggiormente sull’infrastruttura proprietaria. USDF diventa così un asset hub che serve sia il trading sia il rendimento, non una stablecoin fine a sé stessa.

Per i trader professionali, ciò non significa solo un nuovo asset da collateralizzare, ma una fonte di rendimento tracciabile e valutabile. USDF, come hub della narrazione Trade & Earn, collega da un lato le strategie e i ricavi endogeni della piattaforma, dall’altro le posizioni leverage e il profilo di rischio degli utenti. Più che una “stablecoin di prodotto”, è un componente di base progettato per facilitare la migrazione delle strategie.

Auto-custodia, trasparenza e privacy: un equilibrio triangolare

Quando il mercato confronta Aster con altri Perp DEX o piattaforme di derivati on-chain, Leonard non cerca di sminuire i concorrenti come “superati”. Al contrario, ammette che, in termini di flussi istituzionali, i veri rivali oggi sono ancora i CEX: la scelta di fare trading on-chain per le istituzioni non dipende solo dall’auto-custodia trustless, ma anche dall’efficienza del capitale e dalla privacy opzionale delle strategie offerte da Aster tramite USDF.

Per questi capitali, la struttura delle fee è importante, ma la priorità resta la sicurezza dei fondi e il rischio controparte. Dopo il crollo di FTX, sempre più istituzioni stanno valutando seriamente i modelli di custodia e i percorsi degli asset: l’auto-custodia non è più uno slogan ideologico, ma un vincolo reale nei processi di compliance e risk management. Il ledger verificabile on-chain offre una nuova possibilità, mentre i vantaggi dei Perp DEX in termini di funding rate e flessibilità dei prodotti vengono rivalutati.

Aster cerca qui di offrire un “vantaggio marginale strutturale”: da un lato, fee più competitive, rebate e la combinazione Trade & Earn forniscono uno strato di rendimento più spesso nelle stesse condizioni di volatilità di mercato; dall’altro, la futura privacy L1 e l’order book con privacy opzionale offrono un percorso reale per la migrazione delle strategie on-chain.

Una struttura delle posizioni completamente trasparente può essere un “vantaggio informativo” per i retail abili nel cogliere liquidità e sentiment, ma per i capitali istituzionali con strategie complesse è un’esposizione eccessiva. Ecco perché Aster considera l’opzione privacy una variabile chiave per il successo di una nuova chain, non solo una “feature” da whitepaper. Solo quando auto-custodia, trasparenza e privacy vengono ricostruite come un triangolo armonico, i capitali professionali prenderanno seriamente in considerazione l’execution on-chain come canale principale, non solo come laboratorio.

Sul fronte della liquidità, Aster sta ricostruendo la propria struttura di incentivi. La profondità delle principali coppie è in costante aumento; il prossimo focus saranno gli asset long tail, con programmi di market making orientati a chi è disposto a fornire quotazioni stabili su small cap e nuovi asset. Per gli utenti, questo significa poter trovare su una sola chain sia la profondità stabile degli asset principali sia opportunità di efficienza ancora inespressa nel vasto pool degli asset long tail.

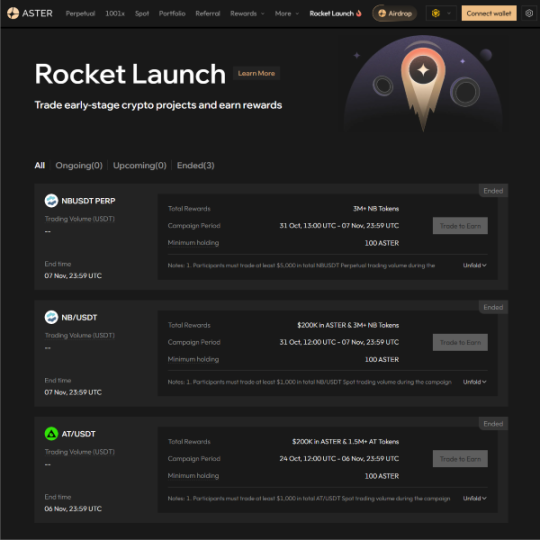

Rocket Launch e la generazione di asset on-chain: un’infrastruttura comune tra Degen e istituzionali

Rocket Launch è il “prodotto di superficie” più visibile all’esterno, ma nella linea di prodotti di Aster rappresenta un esperimento di lungo termine sulla generazione di asset on-chain.

Per quanto riguarda il ritmo di listing di perpetual e spot, il principio di Aster è “soddisfare prima la domanda di trading”. Nei prodotti perpetual, il focus è sulla reale domanda di trading e liquidità; per lo spot, invece, conta di più l’integrità del team e la solidità del progetto. Finché la liquidità è garantita e ci sono abbastanza opinioni e posizioni disposte a negoziare su un asset, questo può essere inserito nella lista dei perpetual. In uno scenario di trading bidirezionale, il prezzo non è più l’unico criterio di valore: conta se il mercato è abbastanza controverso e se la volatilità può sostenere strategie.

Per il listing spot e il supporto ai progetti early stage, i criteri sono più stringenti. Il team valuta prodotto, tecnologia, execution e track record di integrità, ma anche la capacità di spingere il progetto su un nuovo livello di liquidità e utenti. L’ideale di Rocket Launch non sono i “narrative token” creati dal nulla, ma progetti con una base di prodotto e community già esistente, bloccati da colli di bottiglia sulla liquidità. Aster mira a creare una corsia accelerata per la liquidità tramite supporto al market making, attività di lancio e airdrop, consentendo a utenti e market maker di condividere la crescita.

In linea con questa filosofia, Aster mantiene un approccio selettivo su chain coverage e integrazioni. Il supporto nativo a nuove chain non sarà espanso all’infinito; l’integrazione di chain non EVM richiede motivazioni commerciali e tecniche chiare. Più asset long tail e scenari cross-chain saranno gestiti da bridge e infrastrutture esterne mature. La collaborazione con piattaforme di fair launch e launchpad crowdfunding consente ad Aster di intervenire già nelle fasi iniziali degli asset, diventando parte della “partenza della liquidità” e non solo un terminale di distribuzione sul mercato secondario.

Rocket Launch quindi incarna due anime apparentemente opposte: da un lato abbraccia il mondo degen ad alta volatilità e incertezza, dall’altro mantiene l’ordine di base tramite market making e selezione. Questa tensione non è un effetto collaterale, ma la forza che Aster intende mantenere nel lungo periodo.

Partire dall’Asia per costruire una rete globale di partner

Geograficamente, la user base di Aster è oggi concentrata in Asia, soprattutto in mercati attivi nei derivati come la Corea del Sud. Il fondatore Leonard ha citato la collaborazione con un broker per lanciare un Perp DEX white-label: anche se il partner non è stato ancora reso pubblico, il caso dimostra la replicabilità del modello “infrastruttura core + partner locale come front-end”. In questo modello, Aster fornisce matching engine, liquidità e prodotti, mentre il partner locale offre brand, canali e operatività locale, raggiungendo insieme l’utente finale.

In futuro, il business development di Aster punterà di più su Europa, Stati Uniti, Sud-est asiatico e altri mercati emergenti. Wallet, asset management app e piattaforme social regionali potranno diventare “front-end estesi” di Aster. L’integrazione recente con wallet come Trust Wallet ne è un esempio: per l’utente finale, basta aprire un wallet o un’interfaccia familiare, ma dietro il matching e la liquidità c’è l’infrastruttura di Aster.

Sul fronte tecnico e della developer community, il CTO Oliver avrà un ruolo più esterno, come gatekeeper della roadmap tecnologica e “interfaccia” per la community di sviluppatori. Una volta che privacy L1 e order book saranno realtà, potranno fungere da backend per altre app e protocolli. A quel punto, la vera competitività della chain si misurerà anche da quanti team quant, sviluppatori di strategie e sistemi di trading AI sceglieranno Aster come base di riferimento.

Il trading diventa il nuovo consenso

Dal punto di vista di un Perp DEX, la storia di Aster sembra una progressione verticale, dal matching engine fino a stablecoin, prodotti di rendimento e Launchpad. Ma guardando alla storia delle blockchain, ciò che fa è in realtà molto puro: tornare al trading, chiedersi cosa dovrebbe avere una chain nata per il trading, se privacy e trasparenza, auto-custodia ed efficienza, rendimento e rischio possano essere bilanciati in modo nuovo.

Il successo di questo esperimento di ricostruzione non dipenderà dai dati di una singola campagna o da una singola oscillazione di prezzo, ma si sedimenterà lentamente in ogni record on-chain. Se privacy L1 sarà lanciata come previsto e supporterà davvero la migrazione delle strategie istituzionali, se la struttura economica di ASTER si “irrobustirà” con le entrate del protocollo e il buyback, se USDF e il sistema Trade & Earn troveranno un equilibrio tra stabilità e innovazione, se Rocket Launch manterrà la tensione tra hype e selezione: tutte queste domande non hanno risposte semplici.

Se il punto d’arrivo dei Perp DEX è davvero una blockchain pubblica, allora quella chain non sarà un semplice ledger generalista. Aster sta cercando di scrivere questa comprensione in una nuova chain. Nel frattempo, il CTO Oliver parteciperà più attivamente alle discussioni della community, promuovendo un ecosistema di sviluppatori basato su Aster L1, dove team quant e sistemi di trading AI possano costruire direttamente su questa infrastruttura.

Quando arriverà quel giorno, il parametro di valutazione non sarà più “come vanno i dati di un altro DEX”, ma quanti reali posizioni, strategie e profili di rischio questa chain sostiene, e quante logiche di trading che hanno avuto successo nel mondo centralizzato saranno disposte a ripartire qui.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

La formazione dei "veterani" delle criptovalute

Il gioco della sopravvivenza a lungo termine delle criptovalute.

Visa introduce pagamenti rapidi con stablecoin ancorate al dollaro

In breve: Visa lancia pagamenti diretti tramite stablecoin per freelance e servizi digitali. Il progetto pilota mira a migliorare la velocità e la trasparenza nei pagamenti globali. Visa prevede l'espansione globale di questo sistema di pagamento entro il 2026.

Injective abbatte le barriere tra Ethereum e Cosmos con il suo EVM

La dipendenza da Bitcoin potrebbe essere la più grande debolezza di XRP