Stablecoin asli Polkadot, pUSD, akan segera hadir! Apa perbedaan, risiko, dan pertanyaan yang belum terjawab dibandingkan dengan HOLLAR?

Melanjutkan artikel kemarin, PolkaWorld telah membagikan perkembangan terbaru HOLLAR serta mekanisme operasional stablecoin tersebut.

Apa yang menopang stabilitas HOLLAR? Apakah HOLLAR akan terdaftar di bursa terpusat?

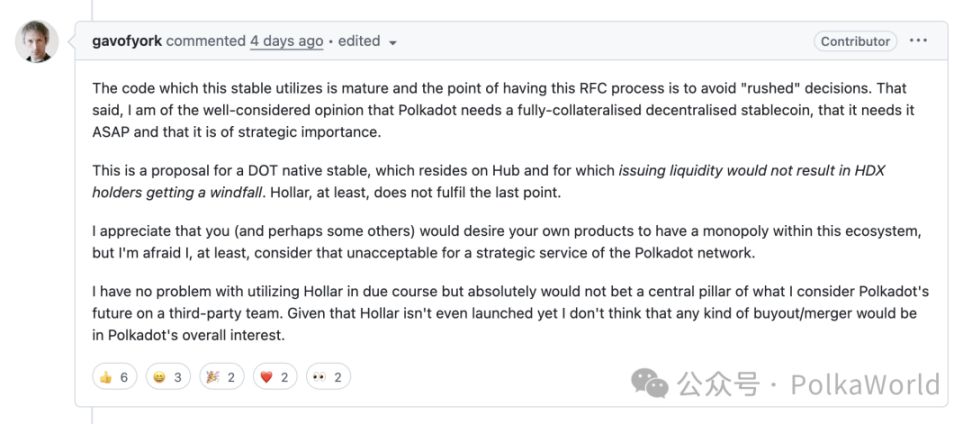

Selain peluncuran stablecoin over-collateralized Hydration, HOLLAR, konsep stablecoin native Polkadot yang sebelumnya diusulkan oleh Gavin juga mulai didiskusikan.

Dua minggu lalu, Byran, salah satu pendiri Acala, mengajukan proposal PUSD ke Polkadot Technical Fellowship, yaitu stablecoin native yang hanya didukung oleh jaminan DOT.

- Apa perbedaan antara PUSD dan Hollar?

- Bisakah PUSD benar-benar mempertahankan nilai DOT di dalam ekosistem?

- Apakah pertanyaan seputar tata kelola, mekanisme likuidasi, dan pemeliharaan jangka panjang sudah terjawab?

Ini bukan hanya diskusi tentang satu stablecoin, tetapi juga menyangkut fondasi keuangan masa depan Polkadot.

Artikel ini akan membawamu ke inti perdebatan seputar PUSD.

- PUSD Hadir: Bisakah stablecoin native Polkadot yang diusulkan Gavin menghindari masalah lama aUSD?

- Mengapa mekanisme likuidasi Hydration lebih aman?

- Apakah PUSD layak dibuat? Perbedaan, risiko, dan pertanyaan terbuka dibandingkan Hollar

- Jika kas Polkadot menggunakan PUSD untuk pembayaran, apakah akan lebih stabil atau lebih berisiko?

Lanjutkan membaca untuk mengetahui seluruh informasinya!

PUSD Hadir: Bisakah stablecoin native Polkadot yang diusulkan Gavin menghindari masalah lama aUSD?

jeeper: Apa perbedaan antara PUSD dan Hollar dalam hal ini? Apakah PUSD hanya bisa dijaminkan dengan DOT? Di mana letak perbedaan inti antara PUSD dan Hollar?

Alice und Bob: Baik, saya akan memperkenalkan asal-usul PUSD terlebih dahulu, lalu menjelaskan lebih lanjut.

Topik ini bermula sekitar dua bulan lalu di Web3 Summit. Saat itu Gavin Wood mengemukakan beberapa ide baru tentang Polkadot dan ekosistemnya.

Latar belakang yang ia bicarakan adalah proposisi nilai DOT. Menurutnya, DOT sedang "kehilangan nilai" karena tingkat staking yang terlalu tinggi. Saat ini, staking tahunan DOT sekitar 12%, dan menurutnya idealnya nilai tersebut harus tetap berada di dalam ekosistem sebanyak mungkin.

Oleh karena itu, ia mengusulkan serangkaian cara untuk mengurangi kehilangan nilai. Misalnya: mengurangi reward blok, menurunkan biaya produksi blok, serta beberapa gagasan terkait Proof of Personhood (mekanisme identitas).

Di antara ide-ide tersebut, ia menyebutkan konsep penerbitan stablecoin. Gagasannya adalah: reward untuk block producer tidak perlu diberikan dalam DOT yang volatil, melainkan bisa menggunakan stablecoin. Oleh karena itu, protokol Polkadot sendiri (kemungkinan besar di Asset Hub) akan menerbitkan stablecoin baru yang hanya menggunakan DOT sebagai jaminan.

Informasi yang kita ketahui saat ini adalah:

- PUSD hanya dapat dicetak dengan jaminan DOT;

- Aset ini akan dinamai PUSD, ini adalah kabar yang muncul minggu ini (atau minggu lalu).

- Mekanisme PUSD mirip dengan stablecoin HOLLAR yang kita bahas hari ini: pengguna menjaminkan DOT, lalu bisa meminjam PUSD.

Namun, di sini ada poin penting: stack teknologi PUSD berasal dari protokol Honzon, yang juga digunakan Acala saat meluncurkan aUSD dulu.

Hal ini memicu banyak kontroversi di Twitter. Banyak yang mempertanyakan: jika aUSD gagal, mengapa masih menggunakan modul yang sama?

Namun, jika ditelusuri lebih jauh, kegagalan aUSD saat itu bukan karena cacat desain protokol Honzon, melainkan karena insentif tanpa jaminan dan kesalahan konfigurasi tata kelola. Secara ketat, masalahnya ada pada "insentif tanpa jaminan" yang dihitung sebagai utang protokol, bukan pada protokol Honzon itu sendiri.

Lalu, dalam protokol Honzon, bagaimana mekanisme likuidasi berjalan jika harga jaminan turun?

Kita tahu, logika dasar stablecoin over-collateralized adalah: pengguna menyimpan aset (seperti DOT, ETH, BTC, dll) sebagai jaminan untuk mencetak stablecoin. Masalahnya, jika harga jaminan turun drastis, bisa terjadi under-collateralization dan stablecoin kehilangan dukungan. Inilah yang disebut insolvency: ketika utang melebihi aset, sistem menghadapi risiko.

Contohnya:

- Saya menyimpan ETH senilai 1.000 dolar AS;

- Meminjam stablecoin senilai 800 dolar AS;

- Jika nilai ETH turun menjadi 600 dolar AS, dukungan tidak lagi cukup.

Pada saat itu, sistem akan memicu likuidasi: seorang likuidator masuk, melunasi utang dengan stablecoin, membeli posisi yang dilikuidasi, dan mendapatkan peluang arbitrase. Dengan demikian, stablecoin tetap didukung oleh aset yang cukup.

Dalam protokol Honzon, proses likuidasi terdiri dari tiga langkah:

- Pertama mencoba menjual jaminan di pasar;

- Jika tidak laku, masuk ke lelang;

- Jika lelang juga gagal, akhirnya protokol menanggungnya, dicatat sebagai utang protokol.

Kondisi ini biasanya terjadi saat harga turun tajam dan tidak ada yang mau membeli di pasar, sehingga protokol menanggung utang.

Jakub, bisakah kamu jelaskan bagaimana Hydration menangani likuidasi?

Mengapa mekanisme likuidasi Hydration lebih aman?

Jakub: Di Hydration, jika health factor jaminan turun ke 1, likuidasi langsung dipicu.

Likuidasi bisa dilakukan oleh arbitrator eksternal atau oleh protokol itu sendiri. Biasanya, kami langsung menjual jaminan di Omnipool atau DEX, sehingga likuidasi bisa selesai dengan cepat sekaligus menghasilkan fee dan volume transaksi. Kuncinya: likuidasi harus segera selesai, tidak bergantung pada pergerakan dana pihak ketiga.

Bandingkan dengan bursa terpusat atau chain lain, saat volatilitas pasar tinggi sering kali tidak stabil, misalnya karena gas naik, jaringan terganggu, atau terlalu banyak transaksi sampah.

Perbedaan Hydration adalah: block producer (collator, mirip sequencer) memiliki prioritas di mempool. Artinya, transaksi likuidasi punya "jalur cepat" bawaan protokol, bisa mendapatkan hak eksklusif transaksi pertama, memastikan likuidasi dieksekusi lebih dulu, tidak bisa didahului pihak lain. Ini tidak bisa dilakukan di Ethereum, Solana, atau platform smart contract umum lainnya.

Selain itu, mekanisme likuidasi Hydration juga berbeda dengan Aave, Compound yang menggunakan pendekatan "sekali tebas". Di Hydration, tidak langsung melikuidasi setengah atau seluruh posisi, melainkan hanya menjual sebagian kecil jaminan, mengembalikan health factor ke 1,01.

Dengan demikian, jika harga pasar stabil setelah turun sebentar, tidak terjadi over-liquidation dan tidak menjual aset jaminan lebih dari yang diperlukan. Bagi penjamin, ini mengurangi kerugian saat volatilitas tinggi, sehingga pengalaman lebih ramah.

Alice und Bob: Jadi, satu-satunya kemungkinan masalah adalah jika harga anjlok ekstrem, benar?

Jakub: Tidak sepenuhnya. Karena di Omnipool, transaksi likuidasi selalu mendapat prioritas eksekusi, biasanya bisa dijual lebih dulu dengan harga relatif lebih tinggi sebelum harga benar-benar runtuh.

Inilah keunggulan Hydration dibanding platform lain. Misalnya di Ethereum, saat volatilitas tinggi, penyedia likuiditas Uniswap v3 sering menarik likuiditas lebih dulu. Akibatnya, saat pasar paling butuh likuiditas justru tidak ada, sehingga harga turun lebih cepat.

Apakah PUSD layak dibuat? Perbedaan, risiko, dan pertanyaan terbuka dibandingkan Hollar

Alice und Bob: Jakub, seperti yang saya sebutkan di awal, Brian Chen (salah satu developer Acala) mengajukan issue tentang PUSD di GitHub, ini adalah RFC (request for comments) untuk Polkadot Fellowship. Sesuai proses, Fellowship bisa mendiskusikan dan menerima konsep ini dulu, lalu masuk tahap integrasi kode. Ini adalah langkah pertama pengajuan PUSD. Bagaimana pendapatmu tentang PUSD?

Jakub: Terus terang, sikap saya netral.

Saya bisa memahami beberapa kekhawatiran, baik secara teori maupun praktik. Misalnya: Hollar tidak dikelola oleh pemegang DOT, sehingga dianggap kurang "native". Namun di sisi lain, Asset Hub sendiri belum sepenuhnya siap: likuiditas kurang, belum ada sistem oracle, dan banyak komponen yang masih kurang.

Selain itu, setelah masalah aUSD, belum pernah ada komunikasi jelas: bagaimana memperbaiki, atau bagaimana menghindari kejadian serupa di masa depan. Satu-satunya solusi yang terpikirkan adalah jangan lagi mencetak stablecoin tanpa batas dengan aset yang likuiditasnya kurang.

Jadi secara umum, peluncuran PUSD terasa terlalu cepat, hampir tanpa diskusi yang memadai. Ini masalah utama. Bukan berarti kami menentang keras, tapi memang membuat kedua belah pihak cukup emosional.

Bagi saya pribadi, saya benar-benar netral. Saya tidak merasa PUSD mengancam Hollar, juga tidak menganggapnya sebagai kompetitor. Faktanya, memiliki stablecoin native di chain sendiri mungkin akan menjadi tren baru, dan saya rasa itu ide yang masuk akal. Gavin sebenarnya sudah punya konsep stablecoin native Polkadot sejak 2017/2018, hanya saja belum pernah dibahas publik, mungkin karena prioritas berbeda.

Tapi saya selalu mempertanyakan beberapa hal penting:

- Siapa yang akan menjadi product owner? Siapa yang memimpin?

- Siapa yang memastikan sistem berjalan stabil dan pengalaman pengguna baik?

- Siapa yang menentukan parameter sistem?

- Siapa yang menangani likuidasi?

Sebab bahkan di dot swap, likuiditas kadang tetap ada, tapi harga sangat menyimpang, akhirnya hanya beberapa orang yang melakukan arbitrase manual, rasanya seperti "zaman batu finansial".

Ada lagi pertanyaan: mengapa logika likuidasi harus langsung ditulis ke protokol? Pasar bisa saja naik berbulan-bulan tanpa likuidasi. Akibatnya, pengguna jadi lengah, terus menambah leverage atau meminjam lebih banyak. Saat harga tiba-tiba turun, market maker dan arbitrator lebih fokus pada efisiensi modal, dana akan mengalir ke peluang pasar yang lebih aktif, bukan menunggu likuidasi di sini.

Bahkan jika likuidasi benar-benar dibutuhkan, sulit memastikan sistem peringatan mereka bisa memicu tepat waktu, atau bursa punya cukup aset. Kasus seperti ini sudah sering terjadi: pengguna ingin mencetak USDT atau USDC di bursa terpusat, tapi dalam beberapa jam tidak bisa digunakan sama sekali.

Jadi jika PUSD benar-benar diluncurkan, akan ada banyak detail teknis yang harus dipecahkan dalam operasional nyata. Apakah komunitas benar-benar membutuhkannya, saya juga tidak yakin, tampaknya ada yang mendukung. Tapi proses konfirmasi, persetujuan, dan implementasi RFC sebenarnya seperti apa, saya juga tidak tahu. Masih banyak masalah teknis: bagaimana sistem akan berjalan setelah peluncuran? Apakah kita hanya buru-buru deploy, lalu iterasi perlahan? Saya belum bisa menilai.

Ada lagi kekhawatiran praktis: PUSD hanya bisa dijaminkan dengan DOT native. DOT ini akan terkunci di CDP, tidak bisa dipinjamkan atau menghasilkan yield. Tidak seperti LST (liquid staking token), yang bisa tetap mendapat yield saat dijaminkan. Saat ini, yield staking DOT sangat tinggi, bahkan setelah proposal Hard Pressure aktif, turun dari 12% ke 6% atau 5%, tetap saja hasilnya menarik, sehingga orang enggan melepasnya.

Jadi, ada banyak detail teknis dan masalah tata kelola. Siapa yang benar-benar bertanggung jawab atas proyek ini? Apakah ada yang terus memelihara, atau hanya deploy kode ke chain lalu jadi "protokol zombie"? Seperti DOT swap, meski sudah online, tapi tidak benar-benar dipelihara dan diiterasi sebagai produk.

Saat ini yang kita lihat hanya nama dan beberapa komponen yang perlu dideploy. Pertanyaan lebih penting, misalnya: sistem akan menggunakan apa sebagai oracle? Masih belum ada jawaban. Sistem stablecoin harus bisa mendapatkan harga jaminan secara tepat waktu dan andal, sedangkan Asset Hub belum punya oracle.

Mungkin harga DOT bisa diambil dari Hydration lewat XCM, ini bisa jadi solusi yang cukup stabil dan andal. Di Hydration ada cukup likuiditas DOT, dan arbitrase dengan Binance dan platform lain sangat aktif, ini mungkin bisa jadi solusi.

Tapi secara keseluruhan, masih banyak pertanyaan terbuka dan ketidakpastian.

Saya pribadi tetap netral. Jika komunitas akhirnya memutuskan untuk membuatnya, biarkan saja terjadi. Tapi saya harap semua pihak benar-benar memastikan sistem berjalan normal dan tidak membawa bencana baru. Karena jika stablecoin bermasalah, akibatnya sangat fatal. Tidak seperti aset kripto lain yang bisa berfluktuasi di 50 ribu, 60 ribu, 70 ribu, stablecoin hanya punya dua status: mengait ke 1 dolar atau langsung nol.

Jika kas Polkadot menggunakan PUSD untuk pembayaran, apakah akan lebih stabil atau lebih berbahaya?

Alice und Bob: Terima kasih atas sharing-nya. Dalam dua-tiga hari terakhir saya juga berpikir, ada satu hal yang belum ditulis jelas oleh Gavin, juga belum pernah disebutkan secara publik. Ia menyebut PUSD bisa digunakan untuk membayar reward validator, tapi menurut saya penggunaan yang sama masuk akal adalah untuk pembayaran kas. Kas bisa saja membayar dengan PUSD, bukan USDT atau USDC.

Ini akan menciptakan skenario menarik: PUSD bisa langsung dicetak untuk pembayaran, tidak langsung menimbulkan tekanan jual. Hanya jika penerima PUSD memilih menukarnya ke USDT, USDC, atau stablecoin lain, baru muncul tekanan jual nyata.

Tapi saya setuju denganmu, mekanisme PUSD memang lebih kompleks, terutama protokol Honzon secara keseluruhan lebih rumit dibanding Aave atau Hollar.

Jakub: Sebenarnya menurut saya lebih sederhana. Ini lebih mirip MakerDAO tahun 2017/2018:

- Hanya ada satu vault;

- Jaminan disimpan di dalamnya, tidak bisa dipinjamkan, hanya menunggu pelunasan;

- Selama itu, bunga akan dihasilkan;

- Sistem bergantung pada input harga dari oracle.

Namun, jika stablecoin ini skalanya besar, akan menimbulkan risiko korelasi. Misalnya harga DOT turun, memicu likuidasi, dan likuidasi berarti harus menjual DOT di vault. Masalahnya, pembeli hanya mau membeli jika harga di bawah harga pasar.

Biasanya, akan ada liquidation bonus untuk mendorong likuidator masuk, intinya memberi peluang arbitrase langsung.

Contohnya: ada jaminan senilai 100 dolar AS, sistem menetapkan liquidation bonus 5%. Maka likuidator bisa membeli DOT senilai 105 dolar AS dengan harga 100 dolar AS, langsung untung 5 dolar AS. Setelah itu, terserah likuidator mau diapakan DOT bonus itu, biasanya akan dijual ke uang tunai atau stablecoin.

Jadi, likuidasi selalu menyakitkan bagi penjamin, karena pada dasarnya dipaksa menjual di titik rendah lokal. Idealnya, likuidasi cukup lembut, bukan penjualan besar-besaran saat harga turun cepat.

Di Hydration, kami menggunakan mekanisme soft liquidation: setiap kali hanya melikuidasi sebagian kecil jaminan, mengembalikan health factor ke 1,01; tidak seperti protokol lain yang langsung melikuidasi setengah atau seluruh posisi.

Alice und Bob: Ya, masuk akal. Saya rasa ini menunjukkan PUSD lebih cocok dijalankan dalam skala terbatas, bukan terlalu besar. Karena jika terlalu besar, risiko korelasi dengan harga akan semakin kuat, terutama dalam lingkungan "ekonomi lokal".

Saya ingat dalam proposal Byran, mereka menyebut akan menggunakan TWAP (time-weighted average price), dan mengimpor lewat XCM atau state proofs. Artinya, sistem akan membaca status chain paralel lain untuk mendapatkan harga real-time, sekaligus harus menangani kompleksitas multi-oracle.

Baik! Percakapan kali ini adalah awal yang bagus dan sudah memberikan pengenalan yang baik untuk semua.

Terima kasih kepada semua peserta, khususnya terima kasih kepada Jakob atas wawasan profesional yang sangat berharga. Kita bisa menantikan perkembangan selanjutnya.

Selain itu, selamat juga atas peluncuran resmi Hollar. Saya rasa kalian benar-benar melakukan hal yang tepat: memahami dan menguasai seluruh arsitektur, tahu bagaimana membangun komponen inti likuiditas di bursa. Melihat proses pengembangan kalian sangat menarik.

Saya juga menantikan perkembangan Hollar ke depan, serta produk lain yang akan segera kalian rilis. Ini adalah sinyal positif untuk seluruh ekosistem.

Selain itu, selamat juga karena TVL kalian minggu ini sudah menembus 5 juta. Semoga pasar terus tumbuh ke arah ini.

Tautan audio asli:

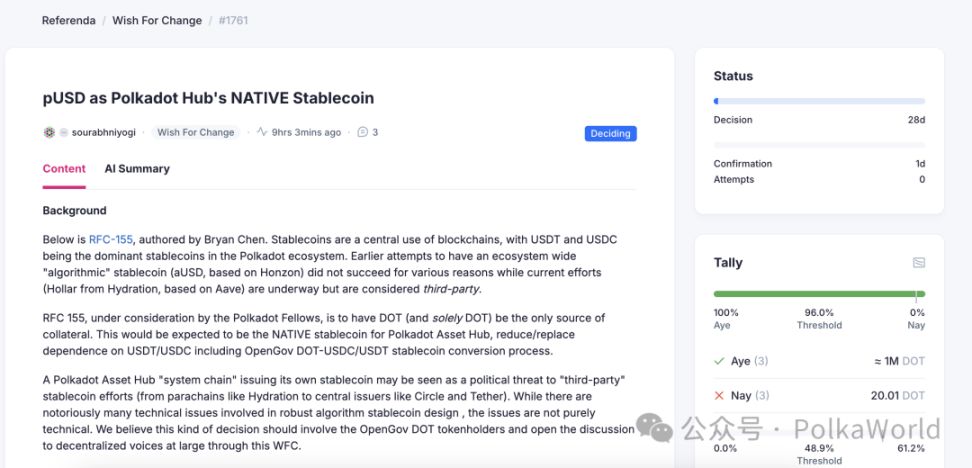

Sampai artikel ini diterbitkan, proposal tersebut telah diajukan oleh developer komunitas ke proposal WFC OpenGov. Jika kamu punya saran untuk proposal ini, kamu bisa voting dan berkomentar di sini.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Mizuho bersikap bearish terhadap saham Circle, memperkirakan harga saham turun ke $70 di tengah risiko pendapatan dan persaingan

Quick Take Mizuho Securities mempertahankan peringkat “underperform” pada saham Circle sambil menurunkan target harga sahamnya menjadi $70. Dengan harga perdagangan sekitar $82, saham CRCL telah turun hampir 40% selama sebulan terakhir.

Zano Menunjukkan Kekuatan Saat Mengincar Breakout Besar: Bisakah Ia Merebut Kembali Level Tertinggi 2025?

Berita XRP Hari Ini: Target $12,50 dari Standard Chartered Terlihat Konservatif Setelah Peluncuran XRP Tundra

DOGE Bisa Naik 15x, Tapi Prospek 100x Ozak AI Bisa Menentukan Bull Run