Hyperliquid à la croisée des chemins : suivre Robinhood ou poursuivre le paradigme économique du Nasdaq ?

Auteur original : shaunda devens

Traduction originale : Saoirse, Foresight News

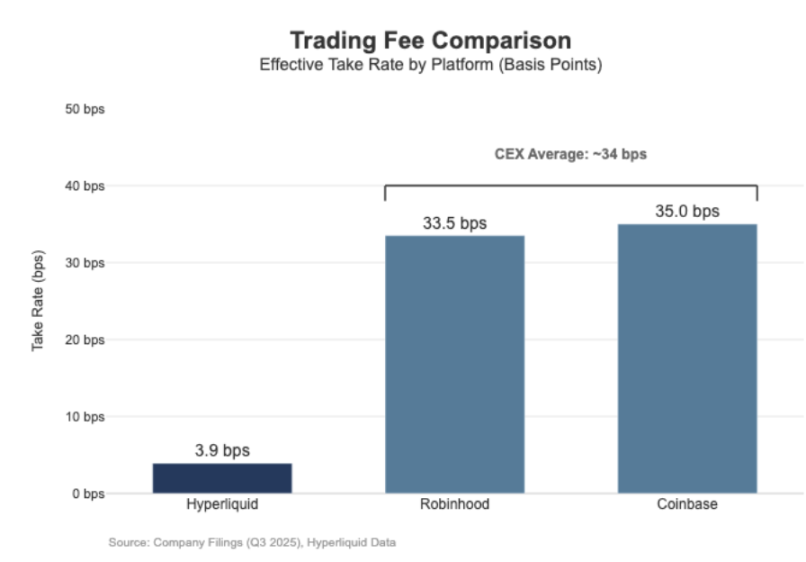

Le volume de liquidation des contrats perpétuels sur Hyperliquid a atteint un niveau comparable à celui du Nasdaq, mais la rentabilité économique ne suit pas. Au cours des 30 derniers jours, la valeur nominale des contrats perpétuels liquidés sur la plateforme a atteint 205,6 milliards de dollars (annualisé à 617 milliards de dollars sur une base trimestrielle), mais les revenus issus des frais ne s’élèvent qu’à 80,3 millions de dollars, soit un taux de frais d’environ 3,9 points de base.

Son modèle de rentabilité ressemble à celui d’un « lieu de négociation de gros ».

En comparaison, Coinbase a déclaré un volume de transactions de 295 milliards de dollars au troisième trimestre 2025, générant 1,046 milliard de dollars de revenus de trading, soit un taux de frais implicite de 35,5 points de base. Robinhood, dans son activité crypto, affiche un modèle de rentabilité « retail » similaire : 80 milliards de dollars de volume nominal de transactions crypto pour 268 millions de dollars de revenus issus du trading crypto, soit un taux de frais implicite de 33,5 points de base ; parallèlement, le volume nominal de transactions d’actions sur la plateforme au troisième trimestre 2025 était de 647 milliards de dollars.

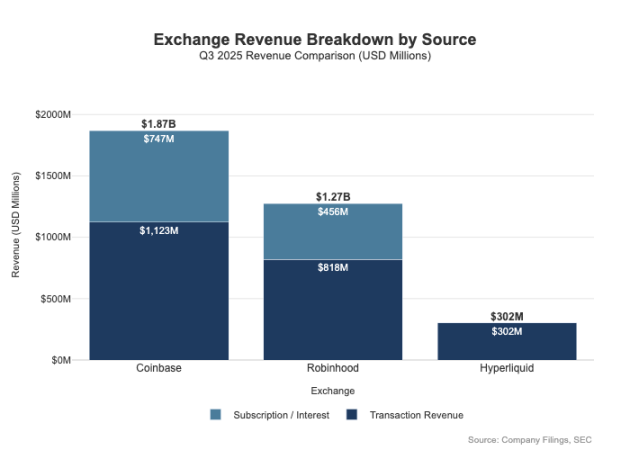

L’écart entre les deux ne se limite pas aux taux de frais — les plateformes retail disposent de canaux de rentabilité plus diversifiés. Au troisième trimestre 2025, les revenus liés aux transactions de Robinhood s’élevaient à 730 millions de dollars, auxquels s’ajoutaient 456 millions de dollars de revenus nets d’intérêts et 88 millions de dollars d’autres revenus (principalement issus des abonnements Gold). À l’inverse, Hyperliquid dépend encore fortement des frais de transaction, et au niveau du protocole, son taux de frais reste structurellement à un chiffre en points de base.

Cette différence résulte essentiellement d’un « positionnement distinct » : Coinbase et Robinhood sont des « courtiers/distributeurs », réalisant des profits via leur bilan et des services d’abonnement ; Hyperliquid se rapproche davantage d’un « niveau bourse ». Dans la structure traditionnelle des marchés, le pool de profits est réparti à ces deux niveaux.

La distinction entre le modèle de courtier-négociant et celui de la bourse

La principale différence dans la finance traditionnelle (TradFi) réside dans la séparation entre « distribution » et « marché ». Les plateformes retail telles que Robinhood et Coinbase opèrent au niveau de la « distribution », captant les marges les plus élevées ; les bourses comme le Nasdaq opèrent au niveau du « marché » — à ce niveau, le pouvoir de fixation des prix est structurellement limité, et la concurrence sur l’exécution des transactions tend vers un « modèle économique de commodité » (c’est-à-dire une compression significative des marges).

1. Courtier-négociant = Distribution + Bilan client

Les courtiers-négociants contrôlent la relation client. La plupart des utilisateurs n’interagissent pas directement avec le Nasdaq, mais accèdent au marché via un courtier : le courtier gère l’ouverture de compte, la conservation des actifs, la gestion des marges/risques, le support client et le traitement des documents fiscaux, puis achemine les ordres vers les lieux de négociation. Cette « propriété de la relation client » ouvre des sources de profits au-delà du trading :

- Solde de trésorerie : marge sur la centralisation des liquidités, intérêts sur le financement/marge, revenus du prêt de titres ;

- Emballage de services : abonnements, produits groupés, services de carte bancaire/conseil ;

- Économie de routage des ordres : le courtier contrôle le flux de transactions et peut intégrer des mécanismes de partage des revenus dans la chaîne de routage.

C’est la raison principale pour laquelle les profits des courtiers dépassent ceux des bourses : le pool de profits se concentre au niveau de la « distribution » et du « solde de trésorerie ».

2. Bourse = Appariement des ordres + Système de règles + Infrastructure, taux de frais plafonné

La bourse gère le lieu de négociation, avec pour fonctions principales l’appariement des ordres, la définition des règles du marché, la garantie d’une exécution certaine et la fourniture de connexions de trading. Ses sources de revenus incluent :

- Frais de transaction (dans les produits à forte liquidité, ces frais sont continuellement réduits par la concurrence) ;

- Rétrocessions/incitations à la liquidité (pour attirer la liquidité, la majorité des frais publics sont souvent reversés aux market makers) ;

- Services de données de marché, connexions de trading/hébergement de serveurs ;

- Services de cotation et frais de licence d’indices.

Le modèle de routage d’ordres de Robinhood illustre clairement cette architecture : le courtier (Robinhood Securities) contrôle l’utilisateur, achemine les ordres vers des centres de marché tiers, et les revenus du routage sont partagés dans la chaîne. Le « niveau distribution » est la partie à forte marge — il contrôle l’acquisition des utilisateurs et développe des canaux de rentabilité diversifiés autour de l’exécution des transactions (comme le paiement pour le flux d’ordres, le financement, le prêt de titres, les abonnements).

Le Nasdaq appartient au « niveau à faible marge » : son produit principal est « l’exécution des transactions comme commodité » et « l’accès à la file d’ordres », avec un pouvoir de fixation des prix structurellement limité — pour attirer la liquidité, il doit reverser des frais aux market makers, la régulation plafonne les frais d’accès, et le routage des ordres est très flexible (les utilisateurs peuvent facilement passer à d’autres plateformes).

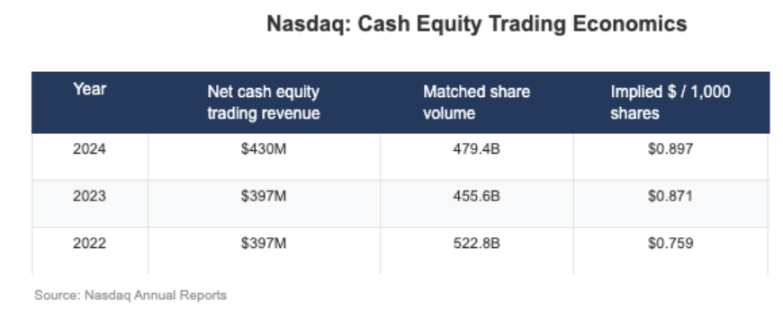

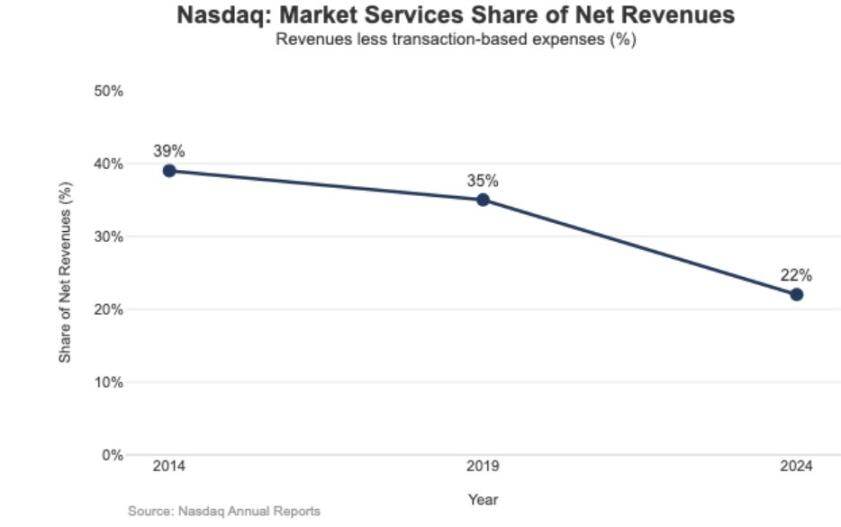

Les données publiées par le Nasdaq montrent que le « revenu net en espèces implicite » de son activité actions n’est que de l’ordre de 0,001 dollar par action (soit un millième de dollar/action).

L’impact stratégique de la faible marge se reflète également dans la structure des revenus du Nasdaq : en 2024, les revenus des « services de marché » s’élèvent à 1,02 milliard de dollars, ne représentant que 22 % du chiffre d’affaires total de 4,649 milliards de dollars ; cette part était de 39,4 % en 2014 et de 35 % en 2019 — cette tendance indique que le Nasdaq évolue progressivement d’une « dépendance à l’exécution des transactions de marché » vers des « activités logicielles/données plus durables ».

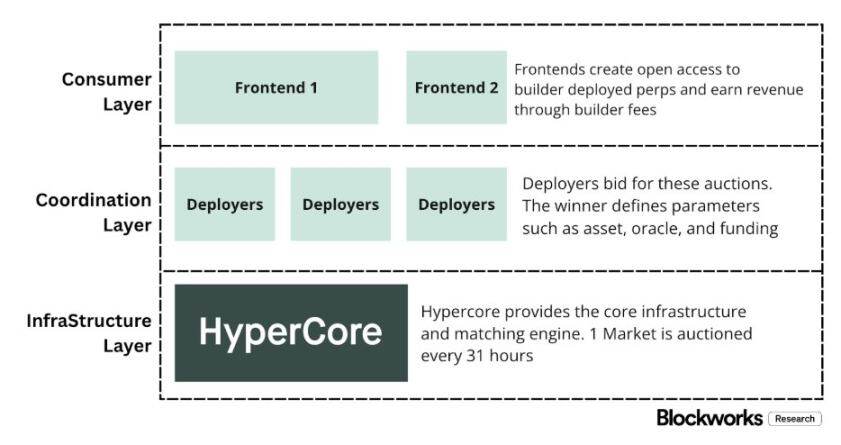

Hyperliquid positionné au « niveau marché »

Le taux de frais effectif de 4 points de base sur Hyperliquid est cohérent avec sa stratégie de « positionnement actif au niveau marché ». La plateforme construit un « Nasdaq on-chain » : grâce à une pile technologique de correspondance d’ordres, de calcul de marge et de liquidation à haut débit (HyperCore), elle adopte un modèle de tarification « market maker/preneur » et offre des rétrocessions aux market makers — l’optimisation principale porte sur la « qualité d’exécution » et le « partage de liquidité », et non sur la rentabilité des utilisateurs retail.

Ce positionnement se traduit par deux conceptions séparées « à la manière de la finance traditionnelle », que la plupart des plateformes crypto n’adoptent pas :

1. Courtiers/distributeurs sans permission (Builder Codes)

Les « Builder Codes » permettent à des interfaces tierces de se connecter au cœur du lieu de négociation et de définir librement leur politique tarifaire. Pour les contrats perpétuels, le plafond des frais tiers est de 0,1 % (10 points de base), pour le spot de 1 %, et les frais peuvent être définis par ordre — cette conception crée un « marché concurrentiel de la distribution » plutôt qu’un « monopole d’une seule application ».

2. Cotation sans permission/niveau produit (HIP-3)

Dans la finance traditionnelle, la bourse contrôle le droit de cotation et la création de produits ; HIP-3 externalise cette fonction : les développeurs peuvent déployer des contrats perpétuels via la pile technologique HyperCore et l’API, et définir/exploiter leur propre marché. D’un point de vue économique, HIP-3 établit un « mécanisme de partage des revenus entre le lieu de négociation et le fournisseur de produits » — les déployeurs de spot et de contrats perpétuels HIP-3 peuvent percevoir 50 % des frais de transaction sur les actifs qu’ils déploient.

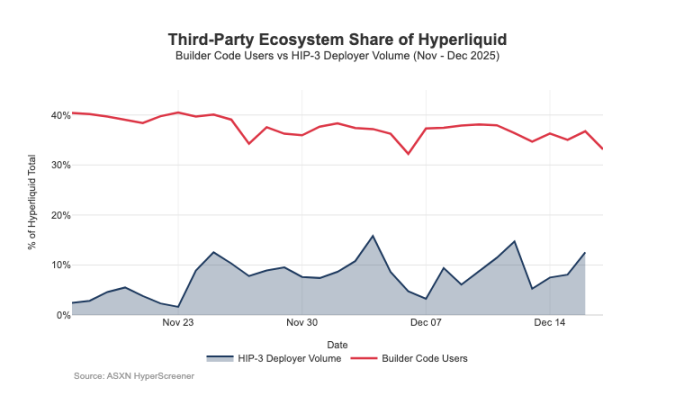

Les « Builder Codes » ont déjà porté leurs fruits côté distribution : à la mi-décembre, environ un tiers des utilisateurs négociaient via des interfaces tierces plutôt que l’interface officielle.

Mais cette architecture exerce aussi une pression prévisible sur les revenus de frais du lieu de négociation :

- Compression des prix : plusieurs interfaces partagent la même liquidité back-end, la concurrence pousse le « coût global » au minimum ; les frais pouvant être ajustés par ordre, la tarification tend encore plus vers le plancher ;

- Perte de canaux de rentabilité : les interfaces contrôlent l’ouverture de compte, l’emballage de services, les abonnements et le processus de trading, captant la marge élevée du « niveau courtier », tandis qu’Hyperliquid ne conserve que les revenus à faible marge du « niveau marché » ;

- Risque de routage stratégique : si les interfaces deviennent des « routeurs d’ordres inter-plateformes », Hyperliquid sera contraint d’entrer dans une « concurrence d’exécution de gros » — devant baisser les frais ou augmenter les rétrocessions pour conserver le flux de transactions.

Grâce à HIP-3 et aux Builder Codes, Hyperliquid a choisi activement le positionnement « niveau marché à faible marge », tout en permettant la formation d’un « niveau courtier à forte marge » au-dessus de lui. Si les interfaces continuent de se développer, elles prendront progressivement le contrôle de la « tarification côté utilisateur », des « canaux de rétention utilisateur » et du « pouvoir de routage », ce qui exercera à long terme une pression structurelle sur le taux de frais d’Hyperliquid.

Défendre le droit de distribution, élargir le pool de profits hors bourse

Le principal risque pour Hyperliquid est le « piège de la commodité » : si des interfaces tierces peuvent continuellement attirer les utilisateurs à des prix inférieurs à ceux de l’interface officielle et finissent par réaliser un « routage inter-plateformes », la plateforme sera contrainte d’adopter un « modèle économique d’exécution de gros » (c’est-à-dire une compression continue des marges).

Les récents ajustements de conception montrent qu’Hyperliquid tente d’éviter ce scénario tout en diversifiant ses sources de revenus, ne se limitant plus aux seuls frais de transaction.

1. Défense de la distribution : maintenir la compétitivité économique de l’interface officielle

Auparavant, Hyperliquid avait proposé que « le staking du token HYPE donne droit à une remise sur les frais allant jusqu’à 40 % » — ce mécanisme aurait permis aux interfaces tierces d’être structurellement « moins chères que l’interface officielle ». Après l’abandon de cette proposition, les canaux de distribution externes ont perdu la subvention directe permettant de « tarifer en dessous de l’interface officielle ». Parallèlement, le marché HIP-3 n’était initialement accessible que via la « distribution développeur », sans être affiché sur l’interface officielle ; désormais, ces marchés sont intégrés à la « liste stricte » de l’interface officielle. Cette série d’actions envoie un message clair : Hyperliquid conserve la permissionless au « niveau développeur », mais n’est pas prêt à céder sur le « droit de distribution principal ».

2. Stablecoin USDH : passer du « profit de trading » au « profit du pool de liquidités »

L’objectif principal du lancement de l’USDH est de récupérer les « revenus de réserve de stablecoin » qui s’échappaient auparavant. Selon le mécanisme public, 50 % des revenus de réserve sont attribués à Hyperliquid, 50 % au développement de l’écosystème USDH. De plus, la conception selon laquelle « le marché USDH bénéficie de remises sur les frais » renforce cette logique : Hyperliquid est prêt à « comprimer la marge sur chaque transaction » en échange d’un « profit de pool de liquidités plus important et plus stable » — il s’agit essentiellement d’ajouter un « flux de revenus de type rente », dont la croissance dépend de la « base monétaire » (et non plus seulement du volume de transactions).

3. Marge de portefeuille : introduire une « économie de financement de type courtier institutionnel »

Le mécanisme de « marge de portefeuille » unifie le calcul de la marge pour le spot et les contrats perpétuels, permettant la couverture des expositions et introduisant un « cycle de prêt natif ». Hyperliquid prélève « 10 % des intérêts des emprunteurs » — ce mécanisme rapproche progressivement le modèle économique du protocole du « taux d’utilisation de l’effet de levier » et du « taux d’intérêt », se rapprochant ainsi de la logique de rentabilité des « courtiers/institutionnels » plutôt que du modèle purement boursier.

La voie d’Hyperliquid vers un modèle économique de courtier

Le volume de transactions d’Hyperliquid a déjà atteint le « niveau des principaux lieux de négociation », mais son modèle de rentabilité reste au « niveau marché » : un volume nominal élevé, mais un taux de frais effectif à un chiffre en points de base. L’écart avec Coinbase et Robinhood est structurel : les plateformes retail opèrent au « niveau courtier », contrôlant la relation client et les soldes, et réalisent des marges élevées via des pools de profits diversifiés (« financement, fonds dormants, abonnements ») ; les lieux de négociation purs se concentrent sur « l’exécution des transactions », mais la concurrence sur la liquidité et la flexibilité du routage conduisent inévitablement à la commoditisation de l’exécution, comprimant les marges — le Nasdaq en est le cas typique dans la finance traditionnelle.

Au départ, Hyperliquid correspondait parfaitement au « prototype de lieu de négociation » : en séparant « distribution (Builder Codes) » et « création de produits (HIP-3) », il a rapidement favorisé l’expansion de l’écosystème et la couverture du marché. Mais ce modèle a un coût : « l’externalisation des intérêts économiques » — si les interfaces tierces contrôlent la « tarification globale » et le « droit de routage inter-plateformes », Hyperliquid risque de « devenir un canal de gros, liquidant le flux de transactions à faible marge ».

Cependant, les actions récentes montrent que la plateforme s’oriente consciemment vers la « défense du droit de distribution » et « l’élargissement de la structure des revenus » (ne dépendant plus uniquement des frais de transaction). Par exemple, elle ne subventionne plus la « concurrence à bas prix des interfaces externes », intègre le marché HIP-3 à l’interface officielle, et ajoute de nouveaux « pools de profits de type bilan ». Le lancement de l’USDH est un exemple typique d’intégration des « revenus de réserve » dans l’écosystème (avec un partage à 50 % et des remises sur les frais) ; la marge de portefeuille introduit une « économie de financement » via la perception de « 10 % des intérêts des emprunteurs ».

Actuellement, Hyperliquid évolue progressivement vers un « modèle hybride » : basé sur le « canal d’exécution des transactions », il superpose la « défense de la distribution » et les « pools de profits alimentés par les fonds ». Cette transformation réduit le risque de « tomber dans le piège de la faible marge de gros », tout en se rapprochant d’une « structure de revenus de type courtier » sans abandonner l’avantage central d’une « exécution et d’une liquidation unifiées ».

En perspective pour 2026, la question centrale pour Hyperliquid est la suivante : comment évoluer vers une « économie de type courtier » sans rompre avec le « modèle favorable à l’externalisation » ? L’USDH est le cas de test le plus direct — son offre actuelle est d’environ 100 millions de dollars, ce qui montre que sans contrôle du « droit de distribution », la croissance de l’« externalisation de l’émission » sera très lente. L’alternative la plus évidente serait une « configuration par défaut sur l’interface officielle », par exemple en convertissant automatiquement environ 4 milliards de dollars de fonds USDC de base en stablecoin natif (similaire à la conversion automatique de l’USDC en BUSD par Binance).

Si Hyperliquid souhaite accéder à un « pool de profits de niveau courtier », il doit adopter des « actions de type courtier » : renforcer le contrôle, approfondir l’intégration des produits propriétaires et de l’interface officielle, clarifier les frontières avec les équipes de l’écosystème (éviter les conflits internes sur le « droit de distribution » et le « solde de trésorerie »).

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Falcon Finance étend le dollar synthétique USDf à Base avec des garanties multi-actifs et un rendement

L'exploitation des nœuds Ethereum connaît une avancée majeure : la Fondation propose 3 solutions clés

Le RSI hebdomadaire de XRP atteint 33. Voici ce que cela signifie pour le rallye du prix