Paradigm parie sur le Brésil : le nouveau champ de bataille des stablecoins n'est pas aux États-Unis

Titre original : « Paradigm a investi dans une société de stablecoin brésilienne, mais pourquoi le Brésil ? »

Auteur original : Eric, Foresight News

Récemment, la société brésilienne de stablecoin Crown a bouclé un tour de financement de série A de 13,5 millions de dollars, mené par Paradigm, sur une valorisation de 90 millions de dollars. Dans le communiqué de presse de The Block, il est clairement souligné qu'il s'agit du premier investissement de Paradigm dans une entreprise brésilienne. Ce financement est également le deuxième tour réalisé par Crown en deux mois : à la mi-octobre, Crown venait tout juste de conclure un tour de financement d’amorçage de 8,1 millions de dollars mené par Framework Ventures, avec la participation de Coinbase Ventures et Paxos.

Ce n'est pas vraiment un scoop, mais deux points méritent l'attention dans cette actualité : pourquoi Crown ? Et pourquoi le Brésil ?

Pourquoi Crown mérite-t-elle d'être investie ?

L'analyse d'une affaire nécessite généralement de prendre en compte des facteurs internes et externes.

Du point de vue externe, je pense que les opportunités d'investissement dans les émetteurs de stablecoins américains sont devenues extrêmement rares, Tether et Circle ayant déjà accaparé la majeure partie du marché. Ainsi, pour trouver un alpha plus important, les institutions d'investissement doivent désormais viser des marchés extérieurs. Or, il existe peu de cibles permettant aux capitaux étrangers d'investir dans des entreprises liées à la monnaie locale, tout en permettant aux stablecoins de disposer d’un marché domestique.

Le Brésil est l’un des rares « trésors » du continent américain à remplir la plupart de ces conditions ; nous expliquerons pourquoi un peu plus loin.

Pour revenir à Crown, selon les données publiées, le volume total du stablecoin BRLV (adossé au real brésilien) émis par Crown n’est que légèrement supérieur à 100 millions de tokens, ce qui équivaut à moins de 20 millions de dollars américains, et le volume des transactions sur les 30 derniers jours n’atteint que 56 000 dollars. On voit donc que le marché des stablecoins adossés à la monnaie nationale brésilienne est encore très limité, d’autant plus que Crown ne cible actuellement que les clients institutionnels.

De toute évidence, la logique d’investissement dans Crown repose sur le pari que l’équipe derrière le projet saura s’imposer sur ce marché à l’avenir.

John Delaney, cofondateur et CEO de Crown, a été avocat dans le secteur financier international et COO de Xerpa, une entreprise brésilienne renommée qui a reçu des investissements de Founders Fund. En 2019, Xerpa a lancé une plateforme d’« accès anticipé au salaire » (Earned Wage Access), permettant aux employés de retirer à tout moment le salaire correspondant aux jours déjà travaillés (plutôt que d’attendre la fin du mois), afin d’éviter les crédits à taux d’intérêt élevé. Ce service, très apprécié dans un contexte brésilien de taux d’intérêt élevés et de pression financière, est considéré comme un outil de bien-être financier pour les employés. L’entreprise facture des frais fixes minimes, sans intérêts.

Le cofondateur et ingénieur en chef Vinicius Correa a été l’un des premiers ingénieurs de la banque numérique brésilienne Nubank. Nubank a également bénéficié d’investisseurs prestigieux : lors de ses multiples tours de financement totalisant 2 milliards de dollars, des institutions telles que Sequoia Capital, Tiger Global, Goldman Sachs, Founders Fund, Tencent et Berkshire Hathaway ont participé. Nubank est entrée en bourse au NYSE en 2021 avec une valorisation de 41,5 milliards de dollars, et sa capitalisation boursière approche aujourd’hui les 80 milliards de dollars.

Alex Gorra, associé fondateur et responsable de l’écosystème, a été associé gérant du family office Brainvest, qui gère 5 milliards de dollars d’actifs, et a précédemment occupé des postes de direction chez ARX Investments, UBS Group, Rothschild Bank et JPMorgan. Le COO Bruno « BL » Passos a quant à lui dirigé des équipes transversales chez Hashdex.

L’équipe fondatrice de Crown est donc une véritable équipe de stars ; les deux fondateurs ont déjà participé au développement d’entreprises brésiliennes de zéro à un. Bien que les chiffres du BRLV ne soient pas encore impressionnants, cela ne les a pas empêchés de lever plus de 20 millions de dollars en deux mois.

Par ailleurs, l’équipe de Crown a indiqué sur son blog que le lancement du BRLV s’inspire essentiellement de la contribution de USDT et USDC à l’achat de bons du Trésor. L’émission de stablecoins au Brésil peut également soutenir l’achat de bons du Trésor, stabiliser l’économie et, en retour, stimuler l’utilisation des stablecoins : une situation gagnant-gagnant. Si les stablecoins en dollars ne font que « prolonger la vie » des États-Unis, alors les stablecoins en real brésilien apportent une aide concrète au pays.

Pourquoi parier sur le Brésil ?

En ce qui concerne la monnaie fiduciaire sous-jacente aux stablecoins, il semble exister de nombreux choix meilleurs que le real brésilien, alors pourquoi choisir le Brésil ?

Vous n’allez peut-être pas le croire, mais ce pays dont les générations 80 et 90 n’ont entendu parler que pour le football est déjà devenu l’un des plus grands centres d’innovation d’Amérique latine et du monde, avec plus de 1 500 fintechs et plus de 100 millions d’utilisateurs.

En tant que pays capitaliste, le secteur bancaire brésilien est dominé depuis longtemps par cinq grandes banques (Itaú, Banco do Brasil, Bradesco, Caixa, Santander), qui détiennent plus de 80 % des actifs, bien plus que les États-Unis (environ 50 %). Les services bancaires traditionnels sont rigides, coûteux (le taux d’intérêt annuel des cartes de crédit dépasse souvent 300 %), et la bureaucratie est lourde, excluant des dizaines de millions de personnes à faibles revenus ou non bancarisées (jusqu’à 55 millions historiquement) du système.

Cela a toutefois créé un énorme déficit de demande, que des fintechs comme Nubank ont comblé en proposant des cartes de crédit sans frais et des services simples et peu coûteux, comblant rapidement le vide du marché.

Bien que la Banque centrale du Brésil ne puisse pas changer le monopole des banques traditionnelles, elle a néanmoins activement encouragé la concurrence et l’inclusion, devenant même un cas d’école mondial en matière de régulation de la finance numérique. Sa plus grande contribution a été le lancement du système de paiement instantané Pix en 2020. Pix permet des transferts gratuits et instantanés 24h/24 et 7j/7 ; en 2025, le volume des transactions dépassera 1 000 milliards de reals, couvrant plus de 90 % de la population. Dès son lancement, Pix a rapidement remplacé l’argent liquide et les cartes de crédit, devenant le moyen de paiement préféré de 76 % des Brésiliens, améliorant considérablement l’inclusion financière et fournissant aux fintechs une infrastructure à faible coût (par exemple, l’intégration de Pix pour les paiements et l’innovation en matière de crédit).

Vous avez sûrement déjà vu dans l’actualité du secteur Web3 que de nombreuses plateformes d’échange ou outils de paiement crypto intègrent Pix. Qu’une banque centrale d’un pays capitaliste puisse lancer un système de paiement capable d’ébranler le système bancaire existant n’est pas chose aisée, mais cette orientation « en faveur du peuple » permet aux fintechs locales de toucher davantage d’utilisateurs et d’avoir de meilleures perspectives de développement.

C’est précisément pour cette raison que les nouvelles formes de finance comme les cryptomonnaies sont très bien acceptées au Brésil. Le pays compte plus de 200 millions d’habitants, un taux de pénétration des smartphones proche de 90 %, plus de 180 millions d’internautes et une durée moyenne de connexion de plus de 5 heures par jour. Les jeunes, natifs du numérique, en particulier la génération Z, ont une forte demande pour la finance mobile. En septembre dernier, Circle a directement commencé à permettre l’échange de USDC contre du real.

La popularité des stablecoins en dollars au Brésil est souvent expliquée par l’instabilité de la monnaie nationale, mais d’après mes recherches, cette raison ne représente qu’une petite partie du phénomène. À y regarder de plus près, si cet argument était déterminant, Paradigm et d’autres investisseurs n’auraient pas misé autant sur les stablecoins adossés à la monnaie nationale brésilienne et sur les fintechs locales.

En réalité, le Brésil a effectivement connu plusieurs épisodes d’hyperinflation dans les années 80 et 90, avec des taux mensuels atteignant parfois 80 %. Mais ces dernières années, bien que le real reste volatil, le pays a obtenu de bons résultats en matière de stabilité monétaire et de réduction de l’inflation. En 2025, l’inflation brésilienne oscillera entre 4,5 % et 5 %, ce qui reste supérieur à l’objectif de la banque centrale, mais est déjà bien meilleur que l’Argentine voisine.

Il est vrai qu’une partie des Brésiliens qui détiennent des stablecoins en dollars le font pour se prémunir contre la dépréciation du real, surtout ces dernières années dans un contexte de hausse des taux de la Fed, mais la plupart les utilisent pour le commerce international, l’optimisation fiscale, la facilitation des flux de capitaux et le trading de cryptomonnaies.

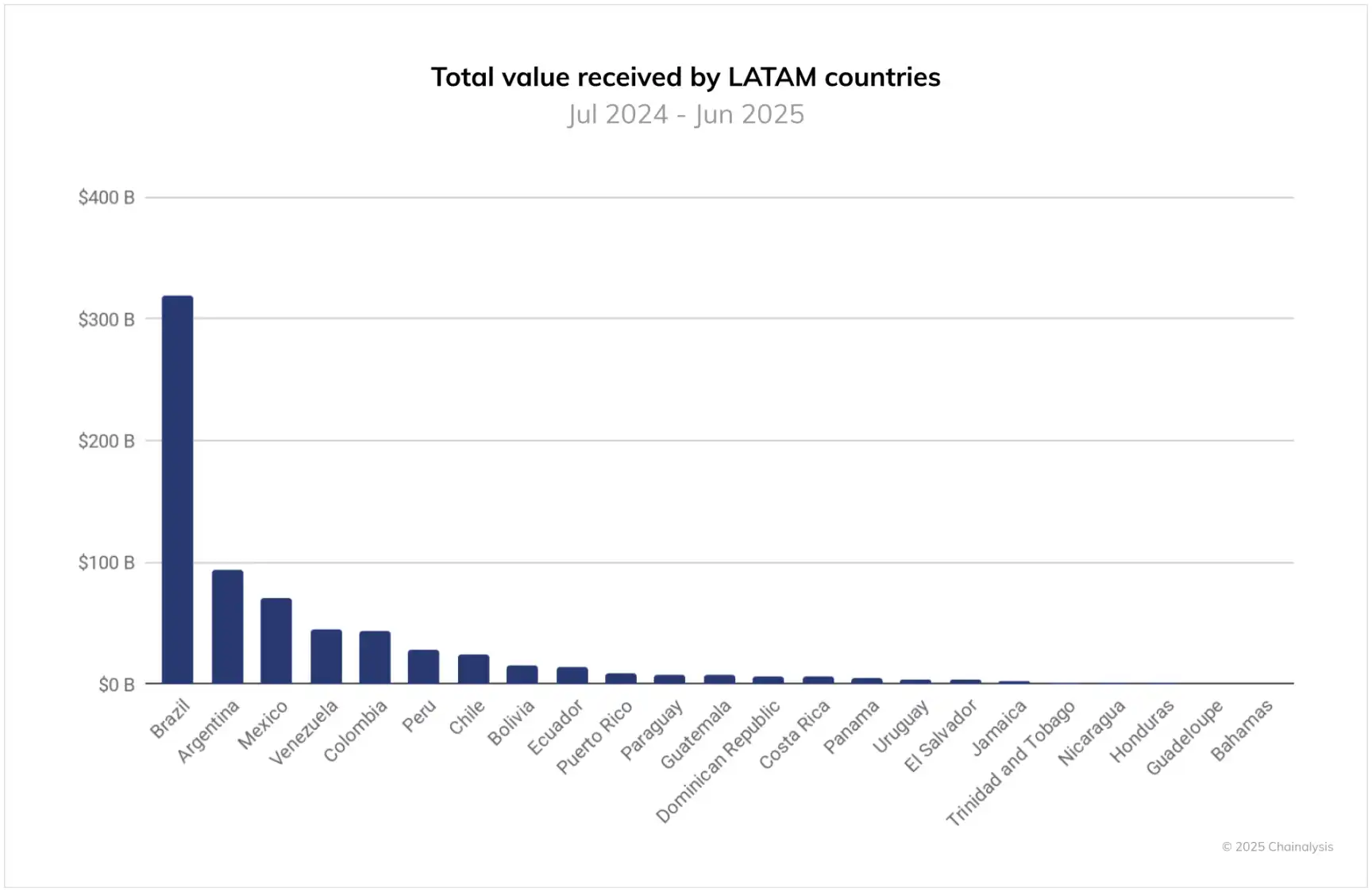

Selon Chainalysis, le Brésil se classe cinquième mondial pour l’adoption des cryptomonnaies, derrière l’Inde, les États-Unis, le Pakistan et le Vietnam. Entre juillet 2024 et juillet 2025, les flux entrants de cryptomonnaies au Brésil atteindront 318,8 milliards de dollars, loin devant les autres pays d’Amérique latine.

D’après les données fournies par le market maker crypto Gravity Team, le Brésil utilise déjà les stablecoins comme outils d’investissement et de paiements transfrontaliers, ceux-ci représentant actuellement environ 70 % des flux de capitaux indirects entre les plateformes locales et internationales.

À ce stade, certains pourraient se demander : puisque le Brésil dispose déjà d’un outil de paiement national comme Pix, à quoi servent les stablecoins ?

Le BRLV lancé par Crown a une particularité non explicitement mentionnée sur le site officiel mais évoquée dans le communiqué de presse : il partage avec les détenteurs de stablecoins les intérêts générés par les bons du Trésor, qui s’élèvent à 15 % au Brésil. Bien que la totalité ne soit pas redistribuée, même la moitié représente un rendement très attractif.

À l’avenir, le BRLV pourra également être intégré au système Pix. Pour les personnes ordinaires, voire les plus pauvres, il n’y a peut-être pas d’incitation à échanger des stablecoins, mais pour les plus aisés, les stablecoins ne perturbent pas les paiements et permettent même de « toucher des intérêts » simplement en les détenant. À l’avenir, ils pourront être échangés sans friction contre des stablecoins en dollars, voire participer à la DeFi. Bref, les cas d’usage et la demande potentielle pour les stablecoins sont immenses sur ce marché.

Dans la plupart des pays dont la puissance nationale est faible, qui ne peuvent maintenir la stabilité de leur monnaie sur le long terme et disposent de faibles réserves de change, le dollar et les stablecoins en dollars sont un véritable « fil de survie » pour la population. Le Brésil fait justement figure d’exception.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Le fondateur de Aave présente les axes prioritaires pour 2026 : Aave V4, Horizon et le mobile