Marché crypto sous l’assèchement de la liquidité : double épreuve des ETF et de l’effet de levier

Auteur : Tanay Ved, Coin Metrics

Traduction : GaryMa Wu dit Blockchain

Titre original : Retrait des ETF, liquidation du levier et assèchement de la liquidité : quelle issue pour le marché crypto ?

Résumé des points clés

· La demande pour les principaux canaux d’absorption tels que les ETF et les DAT s’est récemment affaiblie, tandis que l’événement de deleveraging d’octobre et le contexte macroéconomique de baisse de l’appétit pour le risque continuent de peser sur le marché des actifs cryptos.

· L’effet de levier sur les marchés à terme et de prêt DeFi a été réinitialisé, les positions sont devenues plus légères et plus saines, réduisant ainsi le risque systémique.

· La liquidité du spot n’a pas encore été restaurée, que ce soit pour les actifs majeurs ou les altcoins, elle reste faible, rendant le marché plus fragile et plus susceptible d’être entraîné par des fluctuations de prix inattendues.

Introduction

“Uptober” a commencé en force, porté par un nouveau sommet historique du bitcoin. Mais l’optimisme a rapidement été interrompu par le flash crash d’octobre. Depuis, le BTC a chuté d’environ 40 000 dollars (plus de 33 %), les altcoins ayant subi un impact encore plus important, ramenant la capitalisation totale à près de 3 000 milliards de dollars. Bien que les fondamentaux aient connu des évolutions positives cette année, la performance des prix et le sentiment du marché ont clairement divergé.

Les actifs numériques semblent se trouver à la croisée de multiples forces externes et internes. Sur le plan macroéconomique, l’incertitude autour d’une baisse des taux en décembre et la récente faiblesse des actions technologiques ont accentué la baisse de l’appétit pour le risque. Au sein du marché crypto, les canaux d’absorption clés tels que les ETF et les Digital Asset Treasuries (DAT) connaissent des sorties de capitaux et une pression accrue sur les coûts. Parallèlement, la vague de liquidation du 10 octobre a déclenché l’un des plus importants événements de deleveraging de ces dernières années, dont les répliques se font encore sentir, la liquidité du marché restant faible.

Ce rapport analyse les moteurs de la faiblesse récente du marché des actifs numériques. Nous examinerons en détail les flux des ETF, la situation du levier sur les contrats à terme perpétuels et dans la DeFi, ainsi que la liquidité des carnets d’ordres, afin de comprendre comment ces évolutions reflètent l’état actuel du marché.

Environnement macroéconomique : baisse de l’appétit pour le risque

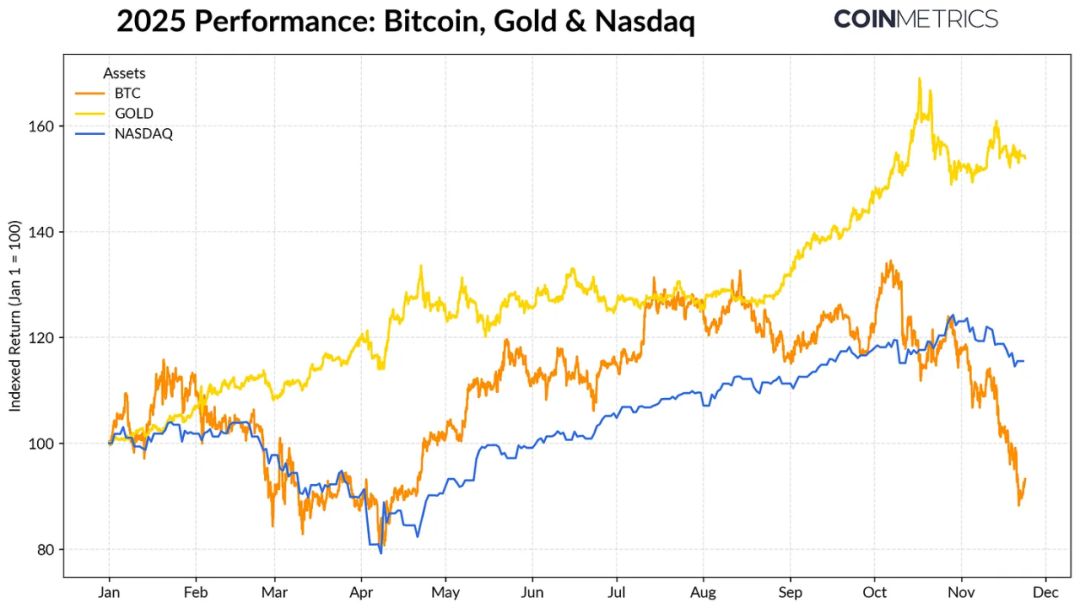

La divergence de performance entre le bitcoin et les principales classes d’actifs s’accentue. L’or a progressé de plus de 50 % depuis le début de l’année, porté par une demande record des banques centrales et des tensions commerciales persistantes. Parallèlement, les actions technologiques (NASDAQ) ont perdu de leur élan au quatrième trimestre, le marché réévaluant la probabilité d’une baisse des taux de la Fed et la soutenabilité des valorisations tirées par l’IA.

Comme nous l’avons montré dans nos recherches précédentes, la corrélation du BTC avec les “actifs à risque” (actions technologiques) et les “valeurs refuges” (or) fluctue selon les cycles macroéconomiques. Cela signifie qu’il est particulièrement sensible aux événements inattendus ou aux chocs de marché, comme le flash crash d’octobre et la récente baisse de l’appétit pour le risque.

En tant qu’ancre du marché crypto, le repli du bitcoin continue de se transmettre aux autres actifs, même si certains thèmes, comme la confidentialité, connaissent parfois de brèves performances, l’ensemble reste synchronisé avec le BTC.

ETF et DAT : affaiblissement de la demande d’absorption

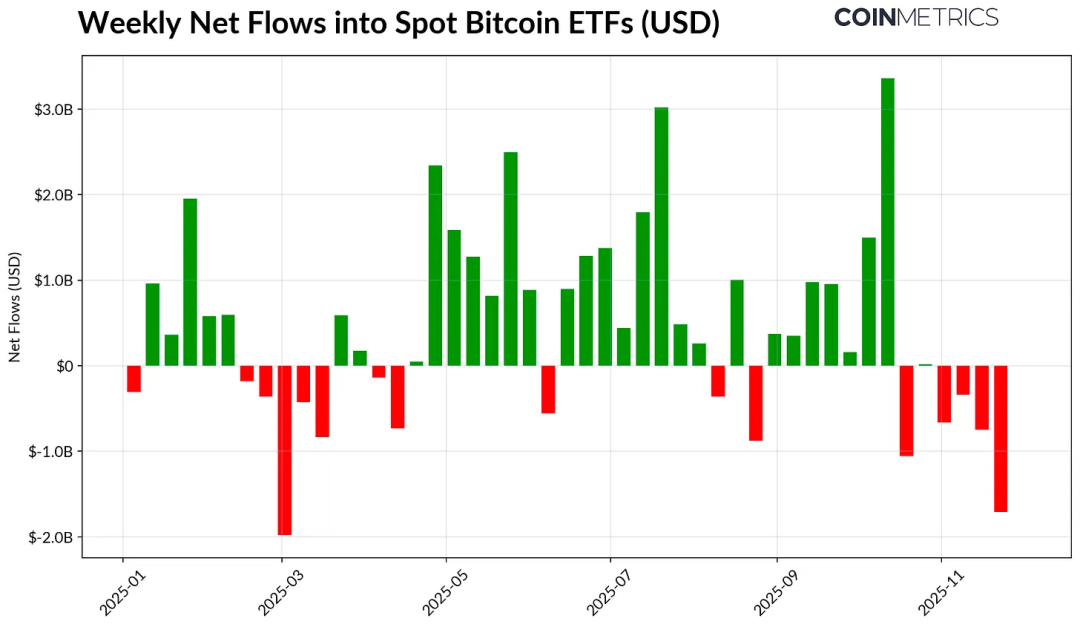

La faiblesse récente du bitcoin s’explique en partie par l’essoufflement des canaux d’absorption qui ont soutenu le marché pendant la majeure partie de 2024–2025. Depuis la mi-octobre, les ETF enregistrent des sorties nettes depuis plusieurs semaines, pour un total de 4,9 milliards de dollars. Il s’agit du plus important mouvement de rachat depuis avril 2025, lorsque le bitcoin avait chuté vers 75 000 dollars en raison des anticipations tarifaires. Bien que ces sorties à court terme soient significatives, les positions on-chain restent en hausse, le seul IBIT ETF de BlackRock détenant 780 000 BTC, soit environ 60 % de l’offre totale des ETF bitcoin spot.

Un retour à des entrées nettes durables signifierait une stabilisation de ce canal. Historiquement, lorsque l’appétit pour le risque s’améliore, la demande des ETF a toujours été un facteur clé d’absorption de l’offre.

Les Digital Asset Treasuries (DAT) subissent également des pressions. Avec la baisse du marché, la valeur de leurs actions et de leurs positions crypto s’est contractée, mettant sous pression la prime de valeur nette qui soutient leur mécanisme de croissance exponentielle. Cela limite leur capacité à lever de nouveaux capitaux via l’émission d’actions ou de dettes, et donc à augmenter la part de crypto-actifs par action. Les DAT de taille plus modeste ou plus récents sont particulièrement sensibles à ces évolutions et deviennent plus prudents lorsque leur base de coûts et la valorisation de leurs actions deviennent défavorables.

Strategy — le plus grand DAT actuellement — détient 649 870 BTC (environ 3,2 % de l’offre totale), à un coût moyen de 74 333 dollars. Comme le montre le graphique ci-dessous, l’accumulation de Strategy s’accélère fortement lorsque le BTC progresse et que son action performe bien, mais ralentit nettement récemment, sans toutefois devenir une force de vente active. Malgré cela, Strategy reste en situation de plus-value latente, son coût étant inférieur au prix actuel.

Si le BTC devait baisser davantage, ou si Strategy risquait d’être retiré d’un indice, il pourrait être sous pression ; mais en cas de retournement du marché, si son bilan et sa valorisation s’améliorent, il pourrait reprendre un rythme d’accumulation plus soutenu.

Les indicateurs de profitabilité on-chain reflètent également cette situation. Le SOPR des détenteurs à court terme (<155 jours) est tombé dans une zone de perte d’environ 23 %, ce qui indique généralement que le groupe de positions le plus sensible procède à des ventes “de capitulation”. Les détenteurs à long terme restent en moyenne bénéficiaires, mais le SOPR montre aussi une légère tendance à la vente. Si le STH SOPR repasse au-dessus de 1,0 et que la pression vendeuse des LTH ralentit, cela pourrait signifier que le marché retrouve sa stabilité.

Deleveraging du marché crypto : contrats à terme perpétuels, prêts DeFi et liquidité

La vague de liquidations du 10 octobre a déclenché un cycle de deleveraging à plusieurs niveaux, touchant les marchés à terme, la DeFi et le levier sur les stablecoins, dont l’impact n’est pas encore totalement dissipé.

Liquidation du levier sur les contrats à terme perpétuels

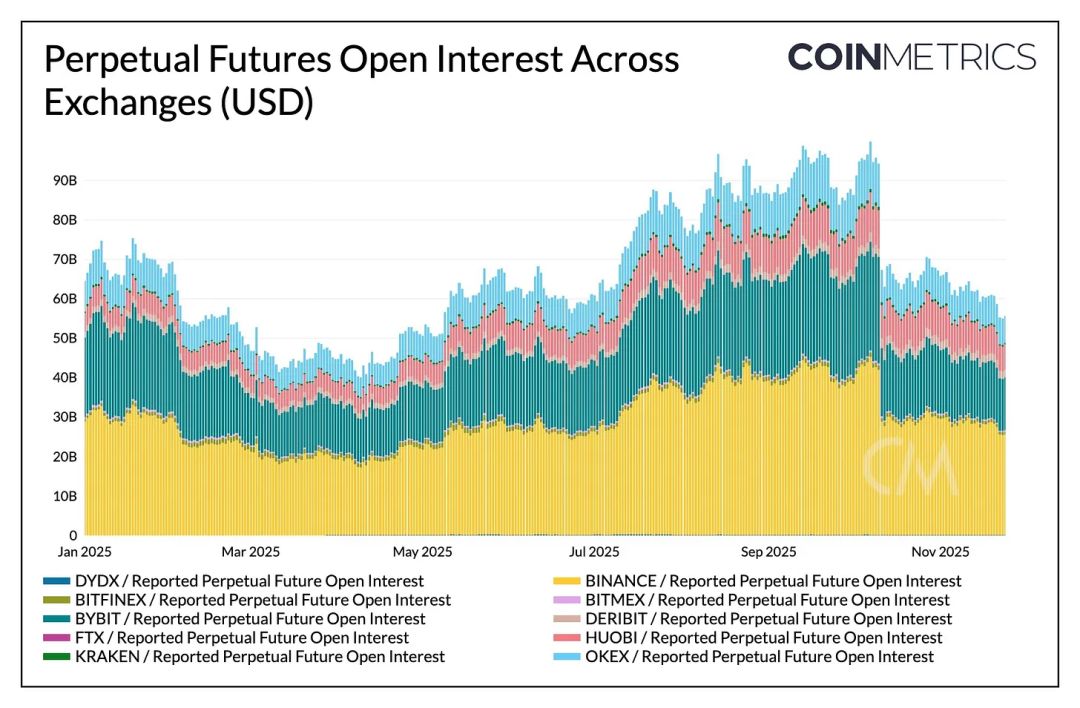

En quelques heures, les contrats à terme perpétuels ont connu la plus grande liquidation forcée de leur histoire, effaçant plus de 30 % de l’open interest accumulé sur plusieurs mois. Les plateformes avec une forte proportion d’altcoins et de clients particuliers (comme Hyperliquid, Binance, Bybit) ont été les plus touchées, en cohérence avec le levier agressif accumulé dans ces segments. Comme le montre le graphique ci-dessous, l’open interest reste nettement inférieur au pic de plus de 90 milliards de dollars avant le flash crash, et a même légèrement reculé depuis. Cela indique que le levier a été largement purgé du système, le marché entrant dans une phase de stabilisation et de revalorisation.

Les taux de financement ont également baissé, reflétant une réinitialisation de l’appétit pour le risque des positions longues. Le taux de financement du BTC oscille récemment autour de la neutralité ou d’une légère valeur négative, ce qui correspond à un marché qui n’a pas encore retrouvé une confiance directionnelle claire.

Deleveraging dans la DeFi

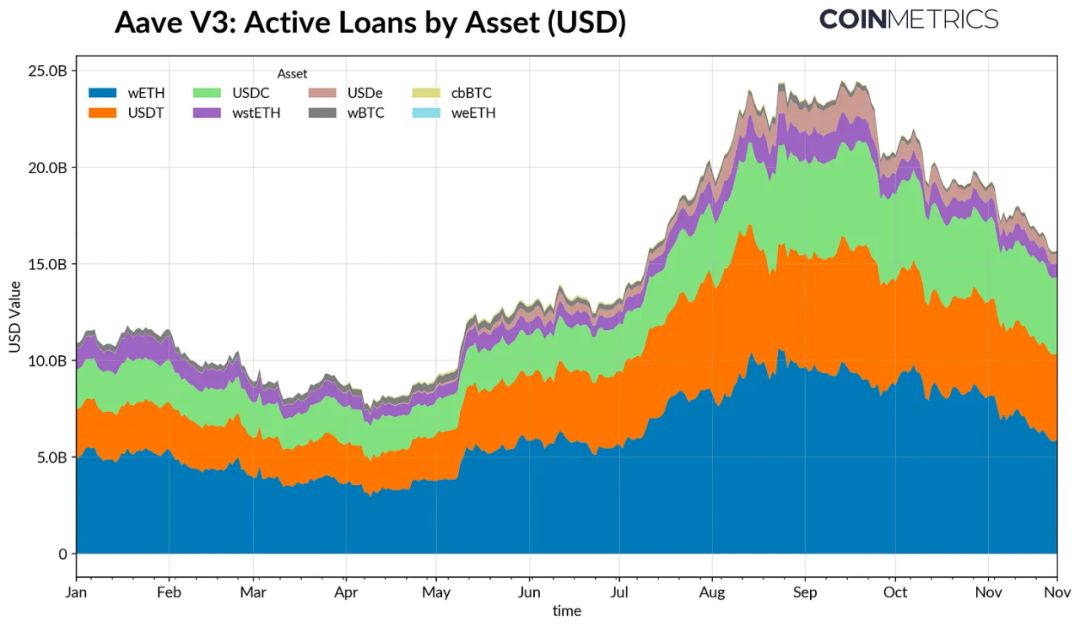

Le marché du crédit DeFi a également connu un processus progressif de deleveraging. Les prêts actifs sur Aave V3 ont diminué de façon continue depuis leur sommet de fin septembre, les emprunteurs réduisant leur levier et remboursant leurs dettes. La contraction du crédit sur les stablecoins a été la plus marquée : la perte d’ancrage de l’USDe a entraîné une baisse de 65 % du volume de prêts en USDe, déclenchant une chaîne de liquidations sur le levier synthétique en dollars.

Les prêts liés à l’ETH ont également diminué, les crédits en WETH et LST ayant reculé de 35 à 40 %, ce qui montre un retrait massif des stratégies de levier circulaire et de rendement.

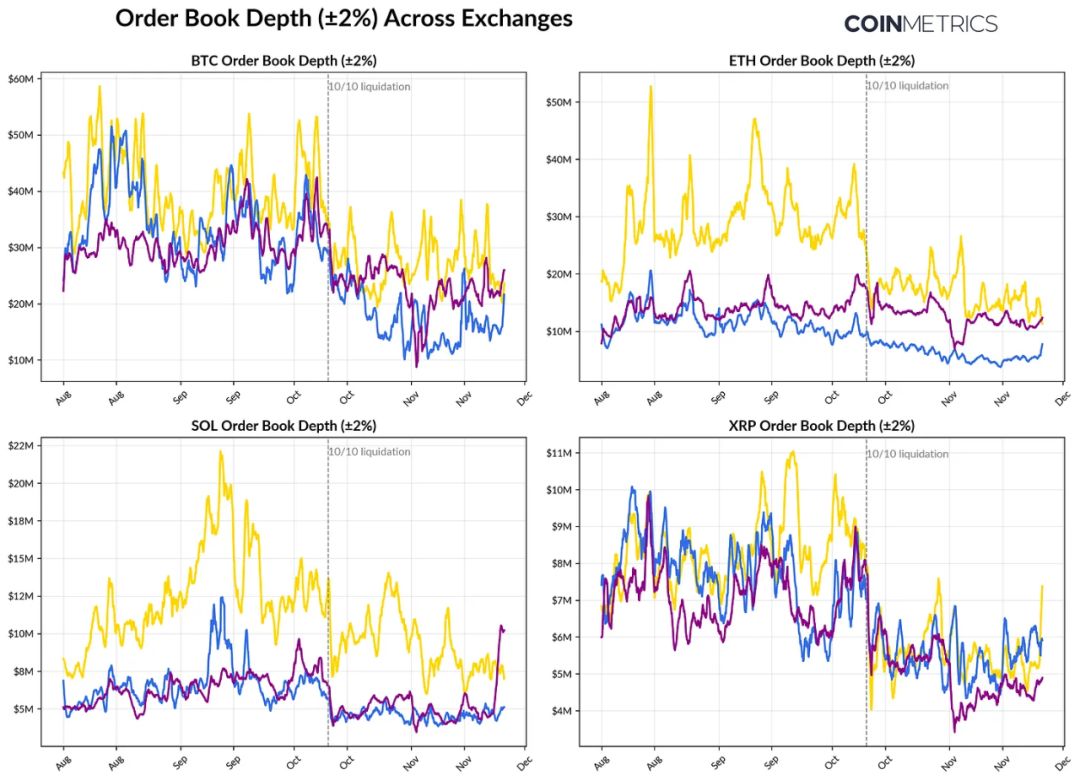

Liquidité spot insuffisante

La liquidité du marché spot n’a pas été restaurée après les liquidations du 10 octobre. La profondeur des carnets d’ordres (±2 %) sur les principales plateformes reste inférieure de 30 à 40 % à celle du début octobre, ce qui montre que la liquidité ne s’est pas rétablie malgré la stabilisation des prix. Avec moins d’ordres en carnet, le marché est plus fragile : de faibles volumes peuvent provoquer des mouvements de prix excessifs, accentuant la volatilité et amplifiant l’effet des liquidations forcées.

La situation est encore pire pour la liquidité des altcoins. En dehors des actifs majeurs, la profondeur des carnets d’ordres a chuté plus fortement et plus durablement, signe que le marché continue d’éviter le risque et que l’activité des market makers diminue. Une amélioration générale de la liquidité spot pourrait réduire l’impact des chocs de prix et favoriser la stabilité, mais pour l’instant, la profondeur des carnets reste le signe le plus évident que la pression systémique n’est pas dissipée.

Conclusion

Le marché des actifs numériques traverse une phase de réajustement global, caractérisée par une demande affaiblie pour les ETF et les DAT, une réinitialisation du levier sur les marchés à terme et dans la DeFi, et une liquidité spot toujours faible. Ces facteurs pèsent sur les prix, mais rendent aussi le système plus sain : moins de levier, des positions plus neutres, et une importance accrue des fondamentaux.

Dans le même temps, l’environnement macroéconomique reste défavorable : faiblesse des actions technologiques liées à l’IA, volatilité des anticipations de baisse des taux, baisse de l’appétit pour le risque, autant de facteurs qui continuent de peser sur le sentiment du marché. Ce n’est que lorsque les principaux canaux de demande (flux ETF, accumulation DAT, croissance de l’offre de stablecoins) se rétabliront, accompagnés d’une reprise de la liquidité spot, que le marché pourra espérer se stabiliser et se retourner. D’ici là, il continuera d’être tiraillé entre un “environnement macroéconomique de baisse de l’appétit pour le risque” et des “changements structurels internes au marché crypto”.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Le moment HTTPS de la confidentialité d’Ethereum : passer d’un outil défensif à une infrastructure par défaut

Résumé de la « reconstruction holistique du paradigme de la confidentialité » à partir de dizaines de conférences et de discussions lors de l'événement « Ethereum Privacy Stack » de Devconnect ARG 2025.

Révolte des actionnaires : YZi Labs force la main au conseil d'administration de BNC

Le Bitcoin à Wall Street ne sera plus jamais le même après une discrète opération du Nasdaq