Le plan de rachat DeFi s'écarte-t-il de l'objectif initial de la décentralisation ?

Rédigé par : Oluwapelumi Adejumo

Traduit par : Saoirse, Foresight News

Titre original : Sous la vague de rachats DeFi : Uniswap et Lido au cœur de la controverse sur la « centralisation »

Le 10 novembre, lorsque les administrateurs d’Uniswap ont soumis la proposition « UNIfication », ce document ressemblait davantage à une restructuration d’entreprise qu’à une simple mise à jour de protocole.

Cette proposition prévoit d’activer les frais de protocole précédemment inactifs, de faire circuler les fonds via un nouveau moteur de trésorerie on-chain, et d’utiliser les revenus pour acheter et brûler des tokens UNI. Ce modèle s’apparente fortement aux programmes de rachat d’actions dans la finance traditionnelle.

Un jour plus tard, Lido a également lancé un mécanisme similaire. Son organisation autonome décentralisée (DAO) a proposé la création d’un système de rachat automatique : lorsque le prix de l’ethereum dépasse 3 000 dollars et que le revenu annuel dépasse 40 millions de dollars, les revenus excédentaires du staking seront utilisés pour racheter son token de gouvernance LDO.

Ce mécanisme adopte délibérément une stratégie « contracyclique » — plus agressive en période de marché haussier, plus prudente lorsque l’environnement de marché se resserre.

Ces initiatives marquent ensemble une transformation majeure dans le secteur DeFi.

Au cours des dernières années, le secteur DeFi a été dominé par les « meme tokens » et des activités de liquidité motivées par des incitations ; aujourd’hui, les principaux protocoles DeFi se recentrent sur les fondamentaux du marché tels que « revenus, capture de frais, efficacité du capital ».

Cependant, cette transition oblige également l’industrie à affronter une série de questions épineuses : à qui appartient le contrôle, comment garantir la durabilité, et la « décentralisation » est-elle en train de céder la place à une logique d’entreprise ?

La nouvelle logique financière de DeFi

Pendant la majeure partie de 2024, la croissance de DeFi a principalement reposé sur l’engouement culturel, les programmes d’incitation et le liquidity mining. Les récentes actions telles que la « réactivation des frais » et la « mise en œuvre de cadres de rachat » indiquent que l’industrie tente de lier plus directement la valeur des tokens à la performance de l’activité.

À titre d’exemple, Uniswap, avec son initiative de « brûler jusqu’à 100 millions de tokens UNI », redéfinit UNI, passant d’un simple « actif de gouvernance » à un actif plus proche d’un « certificat de droits économiques du protocole » — même s’il lui manque la protection juridique ou le droit à la distribution de flux de trésorerie propres aux actions.

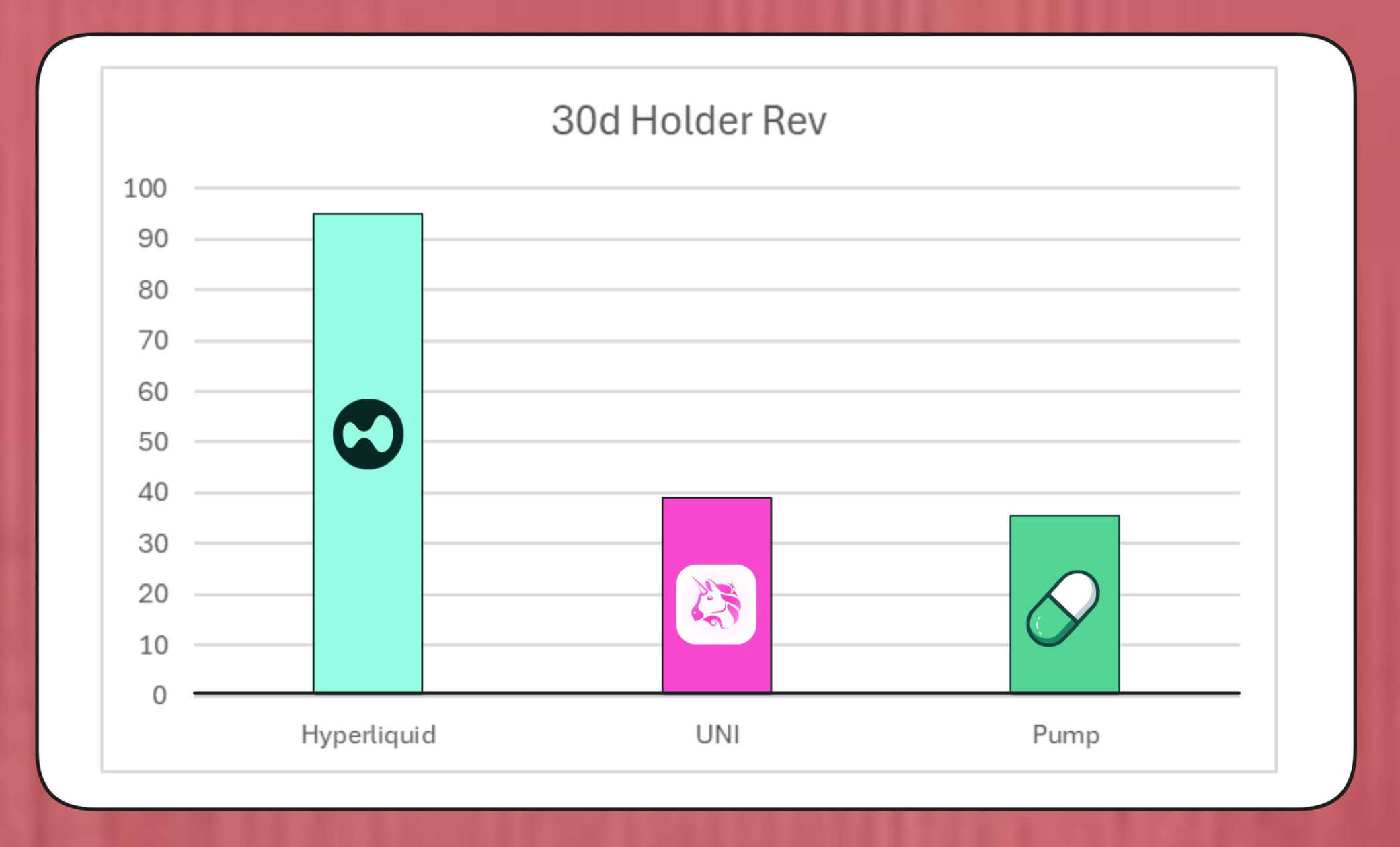

L’ampleur de ces programmes de rachat n’est pas négligeable. Selon BREAD, chercheur au laboratoire MegaETH, au niveau actuel des frais, Uniswap pourrait générer environ 38 millions de dollars de capacité de rachat par mois.

Ce montant dépasserait la vitesse de rachat de Pump.fun, mais resterait inférieur à celle de Hyperliquid, qui atteint environ 95 millions de dollars par mois.

Comparaison des rachats de tokens entre Hyperliquid, Uniswap et Pump.fun (Source : Bread)

La structure de simulation du mécanisme de Lido montre qu’il pourrait soutenir environ 10 millions de dollars de rachats annuels ; les tokens LDO rachetés seront appariés avec wstETH et injectés dans des pools de liquidité pour améliorer la profondeur de marché.

D’autres protocoles accélèrent également des initiatives similaires : Jupiter consacre 50 % de ses revenus opérationnels au rachat de tokens JUP ; dYdX alloue un quart des frais du réseau aux rachats et à l’incitation des validateurs ; Aave élabore aussi un plan spécifique, prévoyant d’investir jusqu’à 50 millions de dollars par an via la trésorerie pour soutenir les rachats.

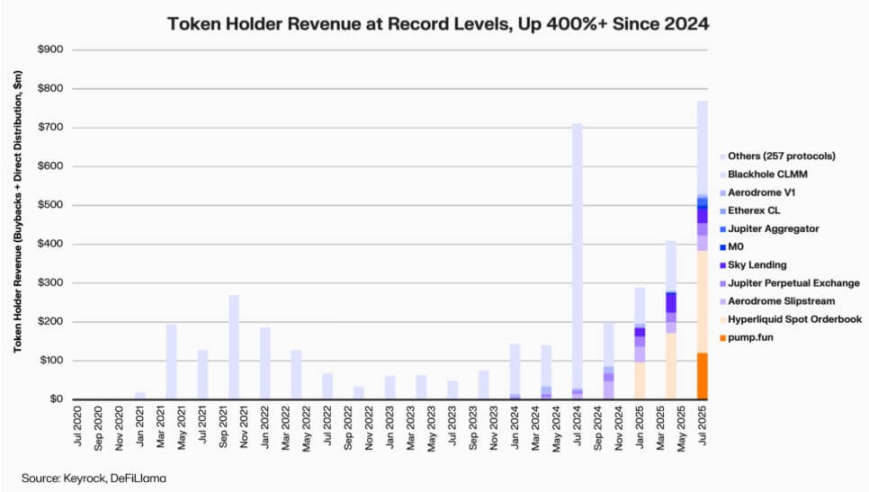

Selon les données de Keyrock, depuis 2024, les dividendes versés aux détenteurs de tokens liés aux revenus ont augmenté de plus de 5 fois. Rien qu’en juillet 2025, les dépenses ou montants alloués par les protocoles pour les rachats et incitations pourraient atteindre environ 800 millions de dollars.

Revenus des détenteurs de protocoles DeFi (Source : Keyrock)

Ainsi, environ 64 % des revenus des principaux protocoles reviennent désormais aux détenteurs de tokens — un contraste marqué avec le cycle précédent où la priorité était à la réinvestissement avant la distribution.

Derrière cette tendance, un nouveau consensus se forme dans l’industrie : la « rareté » et les « revenus récurrents » deviennent le cœur du récit de valeur de DeFi.

L’institutionnalisation de la tokenomics

La vague de rachats reflète l’approfondissement de la fusion entre DeFi et la finance institutionnelle.

Les protocoles DeFi commencent à adopter des indicateurs financiers traditionnels tels que le « ratio cours/bénéfice », le « seuil de rendement » ou le « taux de distribution nette » pour transmettre la valeur aux investisseurs — lesquels évaluent désormais les projets DeFi comme des entreprises en croissance.

Cette fusion offre aux gestionnaires de fonds un langage d’analyse commun, mais apporte aussi de nouveaux défis : la conception initiale de DeFi n’intégrait pas d’exigences d’« discipline » ou de « divulgation d’informations » propres à l’institutionnalisation, mais l’industrie doit désormais répondre à ces attentes.

Il est à noter que l’analyse de Keyrock a déjà souligné que de nombreux programmes de rachat reposent fortement sur les réserves de trésorerie existantes, plutôt que sur des flux de trésorerie récurrents et durables.

Ce modèle peut soutenir le prix des tokens à court terme, mais sa viabilité à long terme est incertaine — surtout dans un environnement où « les revenus de frais sont cycliques et souvent corrélés à la hausse du prix des tokens ».

De plus, Marc Ajoon, analyste chez Blockworks, estime que les « rachats décidés de façon autonome » ont généralement un impact limité sur le marché et, en cas de baisse du prix du token, peuvent exposer le protocole à des pertes non réalisées.

En conséquence, Ajoon préconise la mise en place d’un « système d’ajustement automatique basé sur les données » : allouer des fonds lorsque la valorisation est basse, réinvestir lorsque les indicateurs de croissance sont faibles, afin de garantir que les rachats reflètent la performance opérationnelle réelle plutôt que la pression spéculative.

Il déclare :

« Sous sa forme actuelle, le rachat n’est pas une panacée… En raison de la ‘narration du rachat’, l’industrie le privilégie aveuglément au détriment d’autres voies potentiellement plus rentables. »

Jeff Dorman, directeur des investissements chez Arca, adopte une vision plus globale.

Il estime que les rachats d’entreprise réduisent le nombre d’actions en circulation, mais les tokens existent dans des réseaux spécifiques — leur offre ne peut être compensée par des restructurations ou des fusions-acquisitions traditionnelles.

Ainsi, la destruction de tokens peut pousser le protocole vers un « système entièrement distribué » ; mais détenir des tokens permet aussi de préserver la flexibilité pour l’avenir — en cas de besoin ou de stratégie de croissance, de nouveaux tokens peuvent être émis à tout moment. Cette dualité rend les décisions d’allocation de capital dans DeFi plus influentes que celles du marché boursier.

De nouveaux risques émergent

La logique financière des rachats est simple et directe, mais son impact sur la gouvernance est complexe et profond.

À titre d’exemple, la proposition « UNIfication » d’Uniswap prévoit de transférer le contrôle opérationnel de la fondation communautaire à l’entité privée Uniswap Labs. Cette tendance à la centralisation a déjà alerté les analystes, qui estiment qu’elle pourrait reproduire la structure hiérarchique que la gouvernance décentralisée était censée éviter.

À ce sujet, le chercheur DeFi Ignas souligne :

« La vision originelle de la ‘décentralisation’ des cryptomonnaies est en difficulté. »

Ignas souligne que, ces dernières années, cette tendance à la centralisation est devenue de plus en plus évidente — l’exemple le plus typique étant que les protocoles DeFi, lorsqu’ils font face à des problèmes de sécurité, dépendent souvent de « l’arrêt d’urgence » ou de « décisions accélérées par l’équipe centrale ».

À ses yeux, le cœur du problème est que, même si la « concentration du pouvoir » est économiquement rationnelle, elle nuit à la transparence et à la participation des utilisateurs.

Cependant, les partisans rétorquent que cette concentration du pouvoir pourrait être une « nécessité fonctionnelle » plutôt qu’un « choix idéologique ».

Eddy Lazzarin, directeur technique chez a16z, décrit le modèle « UNIfication » d’Uniswap comme un « modèle en boucle fermée » — dans lequel les revenus générés par l’infrastructure décentralisée vont directement aux détenteurs de tokens.

Il ajoute que la DAO conservera le pouvoir d’« émettre de nouveaux tokens pour le développement futur », réalisant ainsi un équilibre entre flexibilité et discipline financière.

La tension entre « gouvernance distribuée » et « décisions exécutives » n’est pas nouvelle, mais son impact financier s’est considérablement accru.

Actuellement, la taille des trésoreries gérées par les principaux protocoles atteint plusieurs centaines de millions de dollars, et leurs décisions stratégiques peuvent influencer l’ensemble de l’écosystème de liquidité. Ainsi, à mesure que l’économie DeFi mûrit, le débat sur la gouvernance se déplace de la « philosophie de la décentralisation » vers « l’impact réel sur le bilan ».

L’épreuve de maturité de DeFi

La vague de rachats de tokens montre que la finance décentralisée évolue du « stade expérimental libre » vers une « industrie structurée et pilotée par des indicateurs ». L’« exploration libre » qui définissait autrefois ce secteur est progressivement remplacée par la « transparence des flux de trésorerie », la « responsabilité des performances » et « l’alignement des intérêts des investisseurs ».

Cependant, la maturité s’accompagne aussi de nouveaux risques :

-

La gouvernance pourrait pencher vers un « contrôle centralisé » ;

-

Les régulateurs pourraient considérer les rachats comme des « dividendes effectifs », suscitant des controverses de conformité ;

-

Les équipes pourraient détourner leur attention de « l’innovation technologique » vers « l’ingénierie financière », au détriment du développement du cœur de métier.

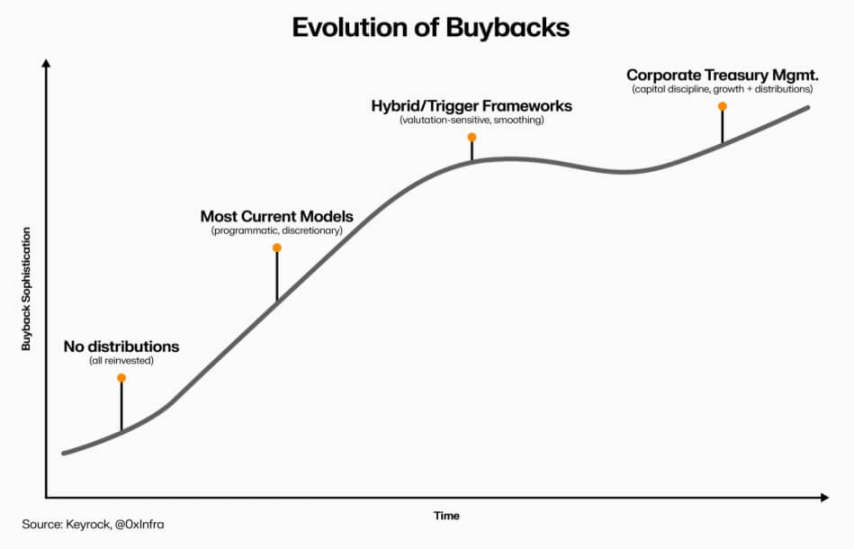

La durabilité de cette transformation dépend des choix d’exécution :

-

Un « modèle de rachat programmatique » peut intégrer la transparence via l’automatisation on-chain, tout en préservant la nature décentralisée ;

-

Un « cadre de rachat autonome » est plus rapide à mettre en œuvre, mais peut affaiblir la crédibilité et la clarté juridique ;

-

Un « système hybride » (liant les rachats à des indicateurs de réseau mesurables et vérifiables) pourrait constituer un compromis, mais peu de cas ont prouvé leur « résilience » sur le marché réel à ce jour.

L’évolution des rachats de tokens DeFi (Source : Keyrock)

Mais une chose est claire : l’interaction entre DeFi et la finance traditionnelle va bien au-delà de la « simple imitation ». Aujourd’hui, tout en conservant sa « base open source », le secteur intègre des principes de gestion d’entreprise tels que la « gestion de la trésorerie », « l’allocation du capital » et la « prudence du bilan ».

Le rachat de tokens en est la manifestation la plus concentrée — il combine comportement de marché et logique économique, poussant les protocoles DeFi à devenir des « organisations autofinancées et orientées vers les revenus » : responsables devant la communauté, évaluées sur la « performance d’exécution » plutôt que sur l’« idéologie ».

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer