Burn, le dernier atout de Uniswap

La nouvelle proposition de Hayden pourrait ne pas forcément sauver Uniswap.

Ce matin, en me réveillant, j’ai constaté que UNI avait bondi de près de 40 %, accompagné d’une tendance haussière générale sur l’ensemble du secteur DeFi.

La raison de cette envolée est la révélation de la carte maîtresse d’Uniswap. Hayden, le fondateur d’Uniswap, a proposé une nouvelle proposition axée sur le sujet de longue date du « fee switch ». En réalité, cette proposition a déjà été soumise 7 fois au cours des deux dernières années, ce qui en fait une vieille histoire pour la communauté Uniswap.

Cependant, cette fois-ci, la situation est différente puisque la proposition est initiée personnellement par Hayden. En plus du fee switch, elle couvre également des mesures telles que le burn de tokens, la fusion de Labs et de la Foundation, entre autres. Certains gros détenteurs ont déjà exprimé leur soutien, et sur le marché des prédictions, la probabilité d’adoption de la proposition atteint 79 %.

7 échecs en 2 ans : la persévérance du « fee switch »

Le fee switch est en réalité un mécanisme assez courant dans l’univers DeFi. Par exemple, Aave a activé avec succès le fee switch en 2025, utilisant un modèle « rachat + distribution » pour utiliser les revenus du protocole afin de racheter des tokens AAVE, faisant passer le prix de 180 $ à 231 $, soit une augmentation annualisée de 75 %.

Outre Aave, des protocoles tels que Ethena, Raydium, Curve, Usual et d’autres ont également connu un grand succès avec le fee switch, offrant un exemple de tokenomics durable pour l’ensemble de l’industrie DeFi.

Avec autant de précédents réussis, pourquoi Uniswap n’a-t-il pas réussi à le mettre en œuvre ?

a16z relâche son emprise, mais les ennuis d’Uniswap ne font que commencer

Ici, il faut mentionner un acteur clé : a16z.

Dans l’histoire d’Uniswap, où le nombre d’électeurs éligibles a généralement été faible, il ne faut habituellement qu’environ 40 millions de UNI pour atteindre le seuil de vote. Cependant, ce géant du capital-risque contrôlait auparavant environ 55 millions de tokens UNI, ayant un impact très direct sur le résultat des votes.

Ils ont toujours été opposés aux propositions concernées.

Dès les deux temperature checks de juillet 2022, ils ont choisi de s’abstenir et ont simplement exprimé quelques inquiétudes sur le forum. Cependant, lors de la troisième proposition en décembre 2022, lorsque des pools comme ETH-USDT, DAI-ETH étaient prêts à activer un taux de frais de 1/10 via un vote on-chain, a16z a voté clairement contre, utilisant 15 millions de votes UNI. Ce vote s’est finalement soldé par un taux d’approbation de 45 %, bien que les partisans aient été majoritaires, il a échoué en raison d’un nombre insuffisant de votants éligibles. Sur le forum, a16z a clairement déclaré : « Nous ne pouvons finalement pas soutenir une proposition qui ne prend pas en compte les implications juridiques et fiscales. » Ce fut leur première opposition publique.

Dans les propositions suivantes, a16z a constamment maintenu cette position. En mai et juin 2023, GFX Labs a introduit deux propositions consécutives liées aux frais. Bien que la proposition de juin ait reçu 54 % de soutien, elle a de nouveau échoué en raison d’une participation insuffisante, influencée par les 15 millions de votes contre d’a16z. Lors de la proposition de mise à niveau de la gouvernance de mars 2024, le même scénario s’est reproduit — environ 55 millions de UNI en faveur, mais contrecarrés par l’opposition d’a16z. Le tournant le plus dramatique a eu lieu de mai à août 2024, lorsque les porteurs de proposition ont tenté de créer l’entité Wyoming DUNA pour contourner les risques juridiques. Le vote, initialement prévu pour le 18 août, a été reporté indéfiniment en raison de « nouveaux problèmes soulevés par un intérêt particulier non nommé », largement considéré comme étant a16z.

Alors, de quoi a16z s’inquiète-t-il réellement ? Le problème central réside dans le risque juridique.

Ils estiment qu’une fois le fee switch activé, le token UNI pourrait être classé comme un titre financier. Selon le célèbre test de Howey aux États-Unis, si les investisseurs ont une attente raisonnable de « profits tirés des efforts d’autrui », l’actif peut être considéré comme un titre. Le fee switch crée précisément une telle attente — le protocole génère des revenus et les détenteurs de tokens partagent les profits, ce qui ressemble fortement au modèle de partage des bénéfices des titres traditionnels. Miles Jennings, partenaire chez a16z, a été franc dans un commentaire sur le forum : « Une DAO sans entité légale s’expose à des responsabilités personnelles. »

En plus des risques liés au droit des titres, les questions fiscales sont tout aussi complexes. Une fois que les frais affluent vers le protocole, l’IRS pourrait exiger que la DAO paie des impôts sur les sociétés, avec une estimation initiale de la charge fiscale potentielle pouvant atteindre 10 millions de dollars. Le problème est que la DAO elle-même est une organisation décentralisée sans entité légale ni structure financière traditionnelle. Les questions non résolues de la manière de payer les impôts et de qui en supportera le coût restent des dilemmes. Sans solution claire, activer précipitamment le fee switch pourrait exposer tous les détenteurs de tokens de gouvernance à des risques fiscaux.

À ce jour, UNI reste la plus grande position individuelle de token dans le portefeuille crypto d’a16z, avec environ 64 millions de UNI, conservant ainsi une capacité d’influence significative sur les résultats des votes.

Cependant, comme nous le savons tous, avec l’élection du président Trump et le changement à la tête de la SEC, l’industrie crypto a connu un printemps politique de stabilité. Les risques juridiques pour Uniswap ont diminué, indiquant un assouplissement progressif de la position d’a16z. De toute évidence, ce n’est plus une préoccupation majeure, et la probabilité d’adoption de cette proposition a considérablement augmenté.

Mais cela ne signifie pas qu’il n’y a pas d’autres conflits ; le mécanisme de fee switch d’Uniswap comporte encore certains points controversés.

On ne peut pas avoir le beurre et l’argent du beurre

Pour comprendre ces nouveaux points de discorde, il faut d’abord expliquer brièvement comment fonctionne ce fee switch.

D’un point de vue technique, cette proposition a apporté des ajustements détaillés à la structure des frais. Dans le protocole V2, le frais global reste à 0,3 %, mais 0,25 % est alloué aux LPs et 0,05 % au protocole. Le protocole V3 est plus flexible, fixant le frais du protocole à un quart ou un sixième du frais des LPs. Par exemple, dans un pool de liquidité à 0,01 %, le frais du protocole est de 0,0025 %, soit une répartition de 25 % ; dans un pool à 0,3 %, le frais du protocole est de 0,05 %, soit environ 17 %.

Sur la base de cette structure de frais, Uniswap devrait générer, selon des estimations prudentes, entre 10 et 40 millions de dollars de revenus annualisés, et dans un scénario de marché haussier, en se basant sur les volumes de trading historiques, ce chiffre pourrait atteindre 50 à 120 millions de dollars. Parallèlement, la proposition prévoit également le burn immédiat de 100 millions de tokens UNI, soit 16 % de l’offre en circulation, ainsi que la mise en place d’un mécanisme de burn continu.

En d’autres termes, grâce au fee switch, UNI passera d’un « token de gouvernance sans valeur » à un véritable actif générateur de revenus.

Bien sûr, c’est une excellente nouvelle pour les détenteurs de UNI, mais le problème réside précisément ici. Car l’essence du « fee switch » est la redistribution des revenus entre les LPs et le protocole.

Le montant total des frais payés par les traders ne changera pas ; c’est simplement que les revenus qui allaient auparavant entièrement aux LPs devront désormais en céder une partie au protocole. Il n’y a pas de repas gratuit. À mesure que les revenus du protocole augmentent, ceux des LPs diminueront inévitablement.

On ne peut pas avoir le beurre et l’argent du beurre. Uniswap a clairement choisi la seconde option dans la question « revenus des LPs ou du protocole ».

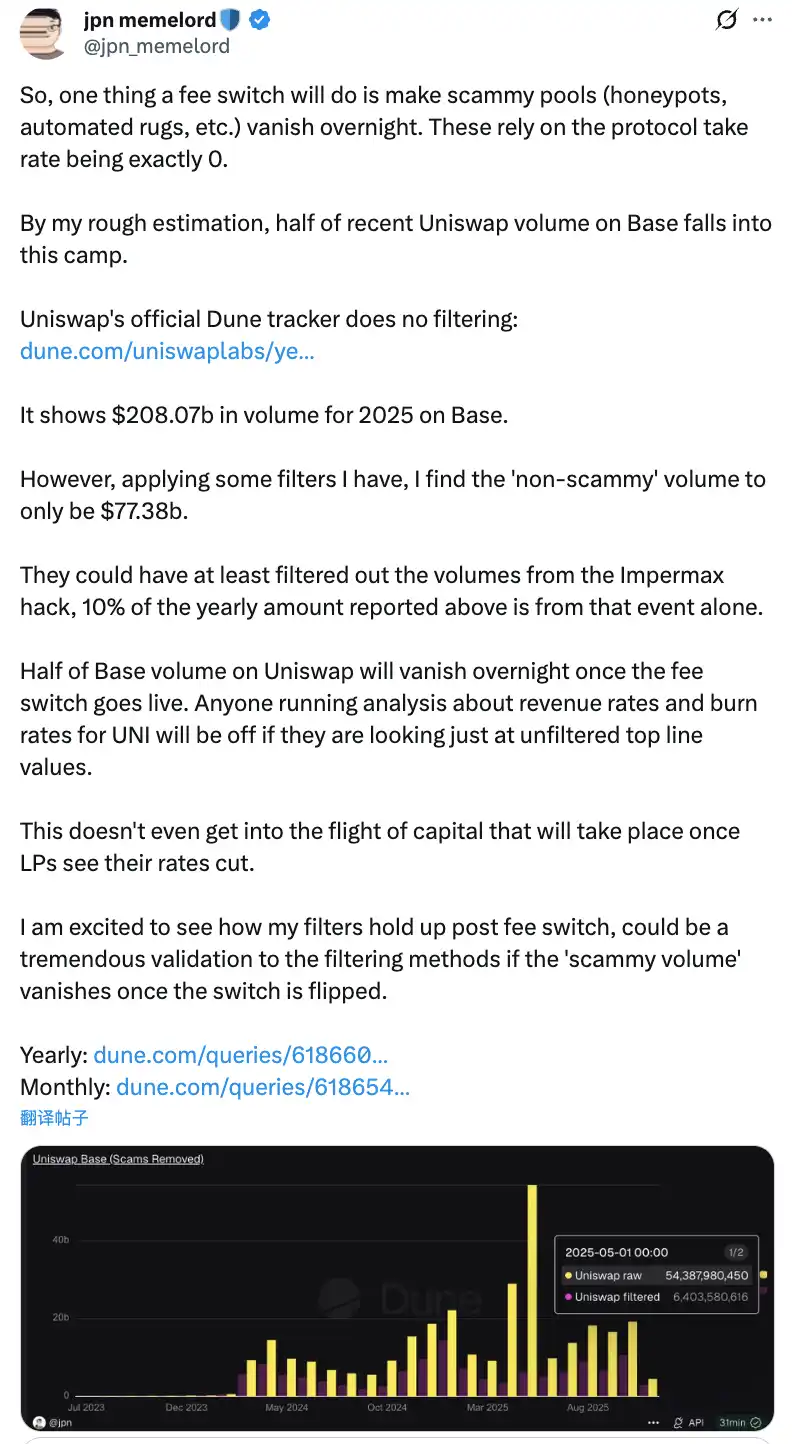

Les discussions communautaires estiment qu’une fois le « fee switch » activé, la moitié du volume de transactions d’Uniswap sur la Base chain disparaîtra du jour au lendemain

L’impact négatif potentiel de cette redistribution ne doit pas être sous-estimé. À court terme, les revenus des LPs baisseront de 10 à 25 %, selon le ratio de partage des frais du protocole. Plus important encore, selon les modèles de prévision, il pourrait y avoir une migration de 4 à 15 % de la liquidité d’Uniswap vers des plateformes concurrentes.

Pour atténuer ces impacts négatifs, la proposition avance également certaines mesures de compensation innovantes. Par exemple, l’internalisation du MEV via le mécanisme PFDA peut offrir des revenus supplémentaires aux LPs, chaque transaction de 10 000 $ générant un rendement additionnel de 0,06 à 0,26 $. La fonctionnalité Hooks de la version V4 prend en charge les ajustements dynamiques des frais, et les aggregator hooks peuvent créer de nouvelles sources de revenus. En outre, la proposition adopte une stratégie de mise en œuvre progressive, commençant par un pilote sur le pool de liquidité principal, surveillant en temps réel les effets et ajustant en fonction des données.

Le dilemme du fee switch

Malgré ces mesures d’atténuation, savoir si elles pourront réellement dissiper les inquiétudes des LPs et permettre l’adoption finale de cette proposition nécessitera encore du temps pour être validé. Après tout, même avec l’intervention de Hayden lui-même, il n’est pas certain qu’Uniswap puisse sortir de ce dilemme.

Car une menace plus directe vient de la concurrence du marché, notamment dans l’affrontement direct entre Base Chain et Aerodrome.

Suite à la proposition d’Uniswap, Alexander, CEO de Dromos Labs, l’équipe de développement derrière Aerodrome, a fait un commentaire sarcastique sur X : « Je n’aurais jamais pensé qu’à la veille du jour le plus important de Dromos Labs, notre plus grand concurrent commettrait une erreur aussi importante. »

Aerodrome domine Uniswap sur la Base Chain

Les données montrent que sur les 30 derniers jours, le volume de transactions d’Aerodrome était d’environ 20,465 milliards de dollars, détenant une part de marché de 56 % sur la Base Chain, tandis que le volume de transactions d’Uniswap sur Base était d’environ 12 à 15 milliards de dollars, avec une part de marché de seulement 40 à 44 %. Aerodrome devance Uniswap de 35 à 40 % en volume de transactions et le surpasse également en TVL, avec 473 millions de dollars contre 400 millions.

L’origine de cette différence réside dans l’écart significatif de rendement pour les LPs. Prenons l’exemple du pool ETH-USDC : le rendement annualisé d’Uniswap V3 est d’environ 12-15 %, uniquement issu des frais de trading, tandis qu’Aerodrome, grâce aux incitations du token AERO, peut offrir des rendements annualisés de 50 à 100 % voire plus, soit 3 à 7 fois plus qu’Uniswap. Au cours des 30 derniers jours, Aerodrome a distribué 12,35 millions de dollars d’incitations AERO, guidant précisément la liquidité via le mécanisme de vote veAERO. En comparaison, Uniswap s’appuie principalement sur les frais organiques, lançant occasionnellement quelques programmes d’incitation ciblés, mais à une échelle bien inférieure à celle de ses concurrents.

Comme l’a souligné un membre de la communauté : « La raison pour laquelle Aerodrome surpasse Uniswap en volume de trading sur Base, c’est que les fournisseurs de liquidité ne se soucient que du retour sur investissement pour chaque dollar de liquidité fourni. Aerodrome excelle dans ce domaine. » Cette observation est très pertinente.

Pour les LPs, ils ne resteront pas pour l’influence de la marque Uniswap ; ils ne regardent que le rendement. Sur un L2 naissant comme Base, Aerodrome, en tant que DEX natif, a établi un solide avantage de premier entrant avec un modèle ve(3,3) spécialement optimisé et de fortes incitations en tokens.

Dans ce contexte, si Uniswap active le fee switch, réduisant encore les revenus des LPs, cela pourrait accélérer la migration de la liquidité vers Aerodrome. Selon les modèles, le fee switch pourrait entraîner une perte de 4 à 15 % de la liquidité, et sur un champ de bataille compétitif comme Base, ce pourcentage pourrait être encore plus élevé. Une fois la liquidité réduite, le slippage des transactions augmente, le volume de trading diminue ensuite, créant une spirale négative.

Une nouvelle proposition peut-elle sauver Uniswap ?

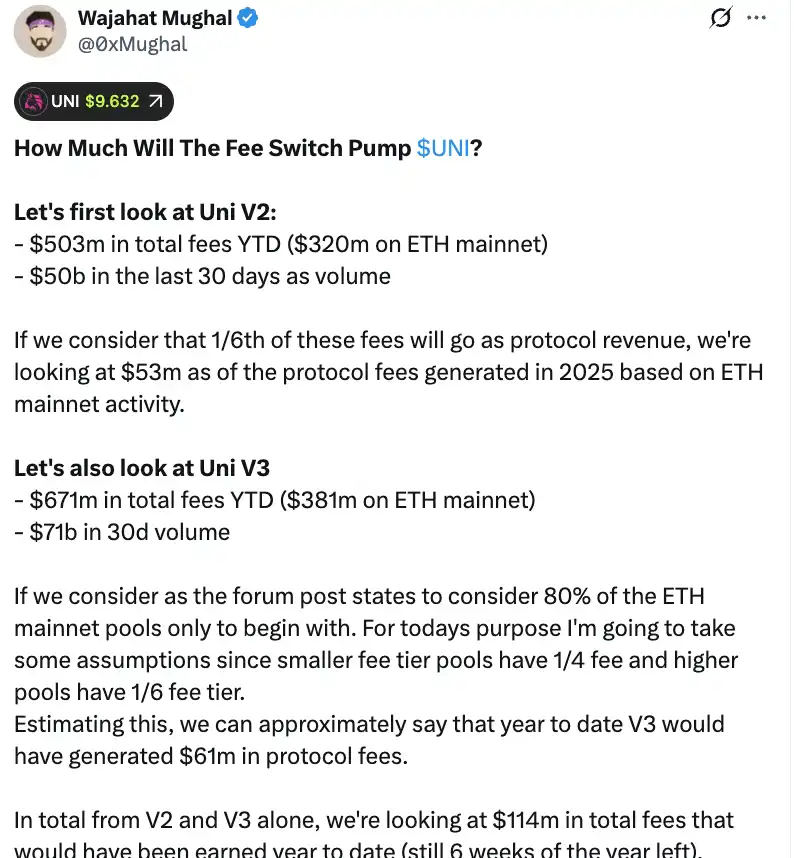

D’un point de vue purement numérique, le fee switch peut effectivement apporter des revenus significatifs à Uniswap. Selon les calculs détaillés du membre de la communauté Wajahat Mughal, la situation est déjà assez substantielle rien qu’en considérant les versions V2 et V3.

Le protocole V2 a généré un revenu total de 503 millions de dollars de frais depuis le début de 2025, le mainnet Ethereum contribuant à hauteur de 320 millions, et le volume de transactions des 30 derniers jours atteignant 500 milliards de dollars. Si l’on calcule sur la base d’un partage des frais de 1/6, en tenant compte de l’activité du mainnet Ethereum, le revenu projeté des frais de protocole pour 2025 peut atteindre 53 millions de dollars. Les performances du protocole V3 sont encore plus fortes, avec un revenu total de 671 millions de dollars depuis le début de l’année, dont 381 millions provenant du mainnet Ethereum, et un volume de transactions sur 30 jours aussi élevé que 710 milliards de dollars. En tenant compte des ratios de partage des frais pour les différents pools — les pools à faible frais prennent 1/4 du frais du protocole, les pools à frais élevés prennent 1/6 — V3 aurait déjà généré 61 millions de dollars de frais de protocole depuis le début de l’année.

Si l’on additionne V2 et V3, le revenu projeté des frais de protocole pour l’année en cours atteint 1,14 milliard de dollars, alors qu’il reste encore 6 semaines avant la fin de l’année. Plus important encore, ce chiffre n’atteint pas encore le plein potentiel de revenus d’Uniswap. Ce calcul n’inclut pas les 20 % restants des pools V3, les frais des chaînes hors mainnet Ethereum (en particulier la Base chain, qui génère presque autant de frais que le mainnet Ethereum), le volume de transactions V4, les enchères de remise sur les frais de protocole, UniswapX, les aggregator hooks et les revenus du sequencer de Unichain. Si tout cela est pris en compte, les revenus annualisés pourraient facilement dépasser 1,3 milliard de dollars.

Avec le plan de burn immédiat de 1 milliard de tokens UNI (d’une valeur de plus de 8 milliards de dollars au prix actuel), la tokenomics d’Uniswap subira un changement fondamental. La valorisation fully diluted post-burn tombera à 7,4 milliards de dollars, avec une capitalisation boursière d’environ 5,3 milliards. Calculé avec un revenu annuel de 130 millions de dollars, Uniswap pourra racheter et brûler environ 2,5 % de l’offre en circulation chaque année.

Cela signifie que le ratio cours/bénéfice de UNI est d’environ 40, ce qui peut ne pas sembler bon marché. Cependant, étant donné qu’il existe encore de nombreux mécanismes générateurs de revenus qui n’ont pas encore été pleinement déployés, il y a une marge importante pour que ce chiffre diminue. Comme l’a fait remarquer un membre de la communauté : « C’est la première fois que le token UNI devient vraiment attractif à détenir. »

Cependant, derrière ces chiffres impressionnants, il existe aussi d’importantes préoccupations. Premièrement, le volume de transactions en 2025 est nettement supérieur à celui des années précédentes, en grande partie grâce au bull market. Une fois que le marché entrera dans un cycle baissier, le volume de transactions chutera, et les revenus des frais de protocole diminueront en conséquence. Utiliser des prévisions de revenus basées sur des données de bull market comme base pour une valorisation à long terme est manifestement quelque peu trompeur.

Deuxièmement, la méthode de burn et les détails opérationnels spécifiques du mécanisme potentiel de rachat restent inconnus. Sera-t-il basé sur un système de rachat automatisé similaire à Hyperliquid, ou exécuté par d’autres moyens ? Des détails tels que la fréquence des rachats, la sensibilité au prix et l’impact sur le marché affecteront directement l’efficacité réelle du mécanisme de burn. Une mauvaise exécution pourrait entraîner d’importants rachats sur le marché, provoquant des fluctuations de prix et mettant les détenteurs de UNI dans une position délicate.

Alors que des plateformes comme Aerodrome, Curve, Fluid et Hyperliquid Spot attirent toutes la liquidité grâce à de fortes incitations, la réduction des récompenses pour les LPs chez Uniswap accélérera-t-elle la fuite des capitaux ? Les chiffres sont prometteurs, mais si la liquidité de base est perdue, même les prévisions de revenus les plus optimistes ne seront que des châteaux de sable.

Le fee switch peut apporter un soutien de valeur à UNI, ce qui est indéniable. Cependant, savoir s’il peut vraiment « sauver » Uniswap, ramenant l’ancien leader de la DeFi à son apogée, nécessitera probablement du temps et un double test du marché.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

TD Cowen prévoit que Strategy ajoutera 6 700 BTC grâce à la nouvelle levée STRE, maintient un scénario de base pour bitcoin à 141 000 $ d'ici la fin de l'année

TD Cowen estime que la nouvelle émission d’actions préférentielles libellées en euros de Strategy permettra à l’entreprise d’ajouter 6 720 BTC à sa trésorerie. La société de recherche et de courtage maintient également une hypothèse de base pour bitcoin à 141 277 dollars en fin d’année, tout en présentant des scénarios extrêmes à la hausse à 160 000 dollars et à la baisse à 60 000 dollars.

La banque nationale SoFi lance le trading de crypto-monnaies pour les consommateurs

SoFi a lancé SoFi Crypto pour proposer le trading de crypto-monnaies aux consommateurs, devenant ainsi la première offre de crypto directement intégrée sous sa licence bancaire nationale. Les membres pourront acheter, vendre et détenir des crypto-monnaies, y compris BTC, ETH et SOL, dans le cadre d'un déploiement progressif.

Lighter lève 68 millions de dollars pour une valorisation de 1,5 milliard de dollars alors que les investissements en capital-risque affluent à nouveau dans l’infrastructure des perp DEX : rapport

Lighter a levé 68 millions de dollars pour une valorisation de 1,5 milliard de dollars, lors d’un tour mené par Founders Fund et Ribbit Capital. Ce financement intervient alors que les investisseurs en capital-risque misent sur le fait que les produits dérivés décentralisés passent d’opérations spéculatives à une infrastructure de marché centrale dans la DeFi.

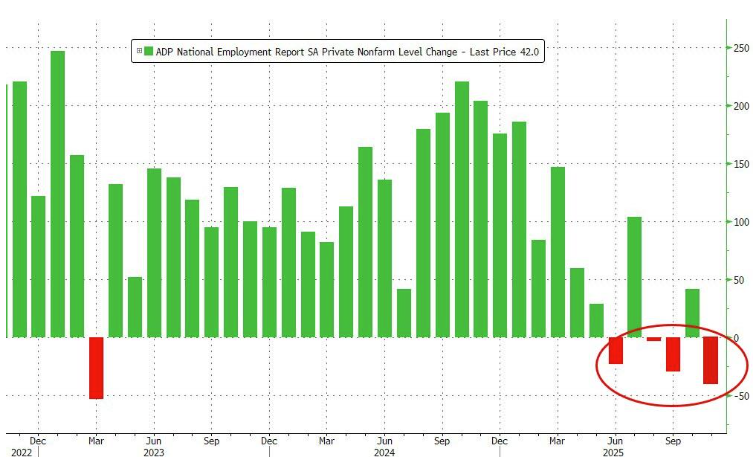

Les données ADP tirent à nouveau la sonnette d’alarme : les entreprises américaines ont supprimé 11 000 emplois par semaine.

La fermeture du gouvernement a entraîné un retard dans la publication des données officielles sur l'emploi, laissant les données ADP révéler la réalité : au cours de la seconde moitié d'octobre, le marché du travail s'est ralenti et le secteur privé a enregistré une perte nette de 45 000 emplois sur l'ensemble du mois, soit la plus forte baisse depuis deux ans et demi.