Perspectives de marché de Wintermute : l'afflux de capitaux est au point mort, le marché entre dans une phase de jeu à somme nulle.

La liquidité mondiale reste abondante, mais les capitaux n'ont pas encore choisi le marché des cryptomonnaies pour le moment.

Titre original : Liquidity, the lifeblood of crypto

Source originale : Wintermute

Traduction originale : Azuma, Odaily

Conclusions essentielles

1. La liquidité domine les cycles du marché crypto, tandis que les flux entrants provenant des stablecoins, des ETF et des DAT (Digital Asset Treasuries) ralentissent.

2. La liquidité mondiale reste abondante, mais des taux SOFR élevés incitent les capitaux à rester dans les bons du Trésor à court terme (T-bills) plutôt que d’affluer vers le marché crypto.

3. Le marché crypto traverse actuellement une phase d’« auto-régénération » — les capitaux circulent en interne jusqu’à ce que de nouveaux fonds externes reviennent sur le marché.

Le rôle dominant de la liquidité

La liquidité a tendance à dominer chaque cycle du marché des cryptomonnaies. Sur le long terme, l’adoption pourrait déterminer la trajectoire narrative du secteur crypto, mais ce sont réellement les flux de capitaux qui dictent les variations de prix.

Au cours des derniers mois, cette dynamique d’afflux de capitaux a nettement ralenti. Le rythme d’entrée du capital dans l’écosystème, via trois canaux principaux — stablecoins, ETF et Digital Asset Treasuries (DAT) — a diminué simultanément, faisant passer le marché crypto d’une phase d’expansion à une phase soutenue par des capitaux existants.

L’adoption technologique est certes importante, mais la liquidité est la véritable clé qui alimente les cycles du marché. Ce n’est pas seulement une question de profondeur de marché, mais surtout de disponibilité des capitaux. Lorsque la masse monétaire mondiale s’accroît ou que les taux réels baissent, l’excès de liquidité cherche inévitablement des actifs risqués, et les crypto-actifs ont historiquement (notamment lors du cycle de 2021) été parmi les principaux bénéficiaires.

Lors des cycles précédents, la liquidité entrait principalement dans les actifs numériques via l’émission de stablecoins, qui constituent la porte d’entrée fiduciaire la plus essentielle. Avec la maturation du marché, trois principaux entonnoirs de liquidité se sont progressivement formés, déterminant les voies d’entrée du nouveau capital dans le marché crypto :

· Digital Asset Treasuries (DATs) : fonds tokenisés et structures de rendement, servant de pont entre les actifs traditionnels et la liquidité on-chain.

· Stablecoins : forme on-chain de la liquidité fiduciaire, servant de collatéral de base pour l’effet de levier et l’activité de trading.

· ETF : canal d’accès pour les institutions financières traditionnelles et les capitaux passifs souhaitant une exposition à BTC et ETH.

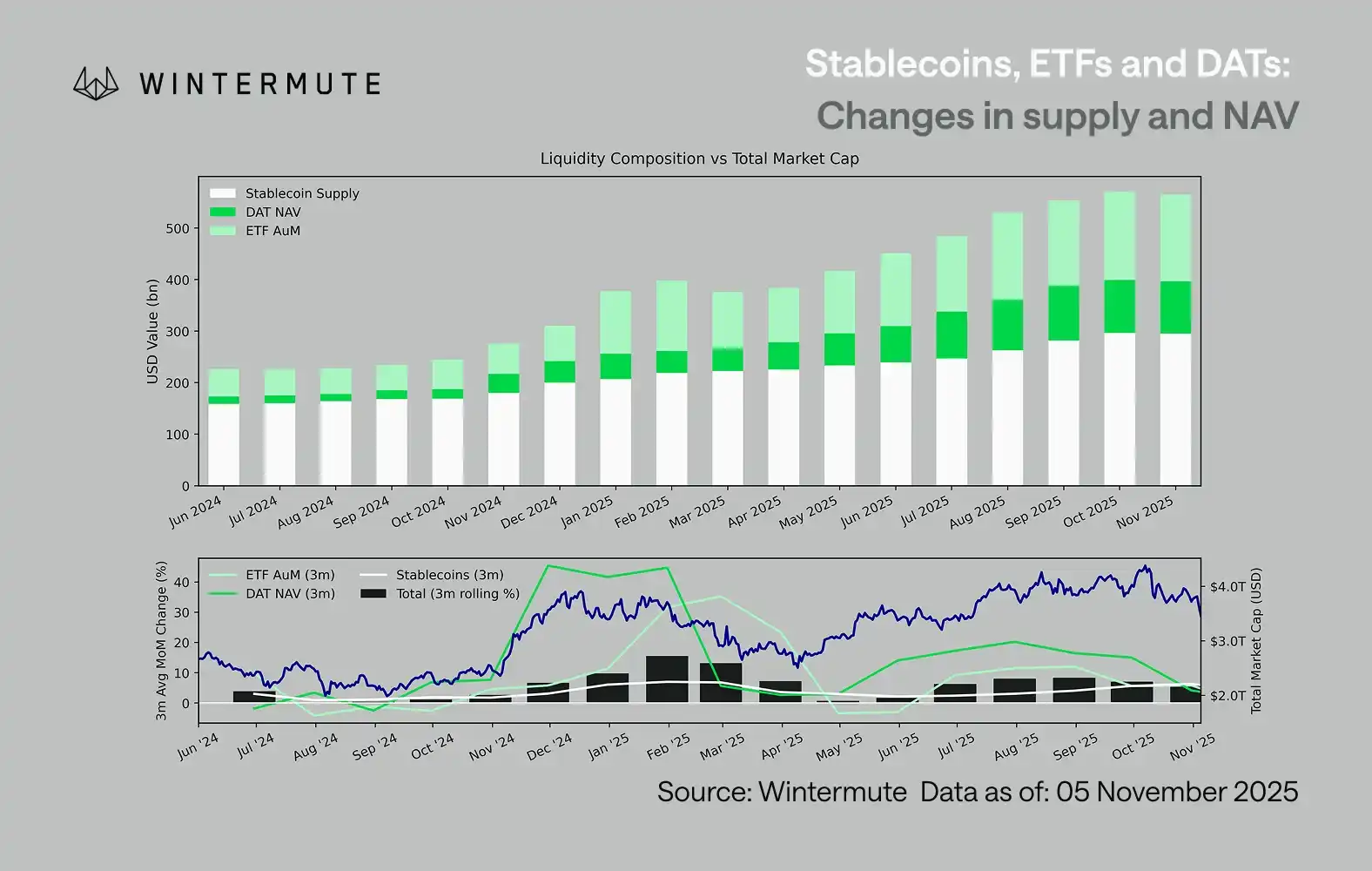

La somme des actifs sous gestion (AUM) des ETF, de la valeur nette d’inventaire (NAV) des DAT et du volume de stablecoins émis peut servir d’indicateur pertinent pour mesurer le capital total entrant dans les actifs numériques.

Le graphique ci-dessous illustre l’évolution de ces composantes au cours des 18 derniers mois. Le graphique du bas montre que la variation de ce total est fortement corrélée à la capitalisation totale du marché des actifs numériques — lorsque les flux entrants s’accélèrent, les prix augmentent également.

Quel canal de flux ralentit ?

Une information clé révélée par le graphique est que la dynamique d’entrée des DAT et des ETF a nettement diminué. Ces deux canaux avaient été très dynamiques au quatrième trimestre 2024 et au premier trimestre 2025, avec un bref rebond au début de l’été, mais la dynamique s’est ensuite estompée. La liquidité (M2) n’afflue plus naturellement dans l’écosystème crypto comme en début d’année. Depuis le début 2024, la taille totale des DAT et des ETF est passée d’environ 40 milliards de dollars à 270 milliards de dollars, tandis que l’offre de stablecoins a doublé, passant d’environ 140 milliards de dollars à 290 milliards de dollars. Cela montre une croissance structurelle, mais aussi l’apparition d’une phase de « plateau » évidente.

Il est important d’observer le rythme de ralentissement de chaque canal, car chacun reflète une source de liquidité différente : les stablecoins reflètent l’appétit pour le risque natif du marché crypto ; les DAT traduisent la demande institutionnelle pour des actifs à rendement ; les ETF reflètent la tendance d’allocation des capitaux de la finance traditionnelle ; le ralentissement simultané des trois indique un ralentissement généralisé du déploiement de nouveaux capitaux, et non simplement une rotation entre produits.

Un marché de jeu à somme nulle

La liquidité n’a pas disparu, elle circule simplement à l’intérieur du système, sans expansion continue.

D’un point de vue macro plus large, la liquidité économique globale (M2) en dehors du marché crypto n’a pas non plus stagné. Bien que des taux SOFR élevés contraignent temporairement la liquidité — rendant le rendement du cash plus attractif et maintenant les capitaux sur le marché obligataire — le monde reste dans un cycle d’assouplissement, et le quantitative tightening (QT) américain a officiellement pris fin. Le contexte structurel reste favorable, mais la liquidité se dirige actuellement davantage vers d’autres formes d’expression du risque, comme le marché actions.

En raison de la diminution des flux de capitaux externes, la dynamique du marché devient plus fermée. Les capitaux circulent principalement entre les grandes capitalisations et les altcoins, créant ainsi une situation de jeu interne (PVP). Cela explique pourquoi les rebonds sont toujours de courte durée et pourquoi, même avec une taille totale des actifs sous gestion stable, la largeur du marché continue de se réduire. Actuellement, la flambée de la volatilité du marché provient principalement d’effets de liquidation en chaîne, plutôt que d’une tendance soutenue.

À l’avenir, si l’un des canaux de liquidité connaît une reprise substantielle — que ce soit par une nouvelle émission de stablecoins, un regain d’intérêt pour les ETF ou une remontée de la taille des DAT — cela signifiera que la liquidité macroéconomique revient vers le secteur des actifs numériques.

En attendant, le marché crypto restera dans une phase d’« auto-régénération », avec des capitaux circulant en interne plutôt qu’une croissance par capitalisation composée.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Google Finance intègre l'IA et les données des marchés de prédiction pour des analyses plus intelligentes

Le Kazakhstan lance un fonds crypto d’un milliard de dollars avec des actifs saisis

Ripple évite Wall Street après sa victoire contre la SEC

Le récit de la "mise à zéro" de Maji Dage : tant que ça fait plaisir