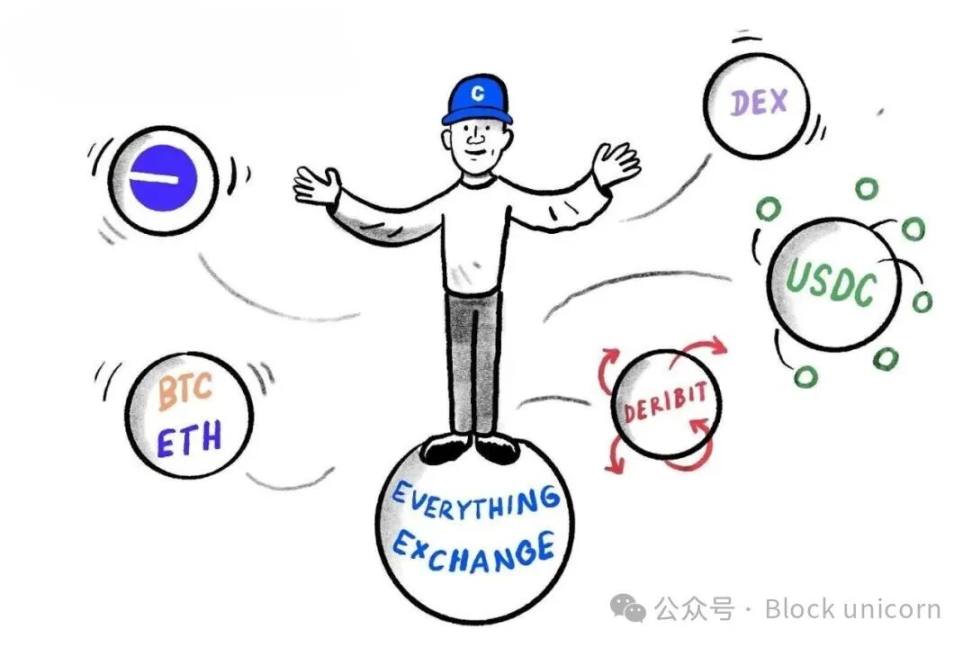

Exchange of Everything

Cet article examinera comment les différentes activités de Coinbase fonctionnent en synergie pour réaliser sa vision.

Cet article explorera comment les activités diversifiées de Coinbase fonctionnent en synergie pour réaliser sa vision.

Auteur : Prathik Desai

Traduction : Block unicorn

Préface

Au fil des années, Coinbase s’est vu attribuer de nombreux titres : entreprise emblématique de la régulation des crypto-monnaies aux États-Unis, choix privilégié des investisseurs particuliers et action crypto à fort potentiel de croissance. En étudiant de près ses résultats trimestriels jusqu’au 30 septembre 2025, j’ai constaté que son principal atout ne réside pas dans ses activités de trading en elles-mêmes, mais dans l’écosystème qu’elle a construit et la circulation de valeur qu’elle facilite au sein de celui-ci.

Treize ans après son lancement initial, qui visait à simplifier l’achat et la vente de bitcoin, la société a transformé sa vaste base de clients, ses actifs sous garde et ses capacités de conformité en un puissant canal de distribution. Bien que l’activité de trading crypto soit passée des particuliers aux institutionnels ces deux dernières années, Coinbase continue d’élargir sa taille de marché potentielle (TAM) grâce à une gamme de nouveaux produits couvrant le spot, les produits dérivés, la conservation et les applications Base.

L’entreprise qualifie cette vision d’« Everything Exchange ». Dans l’analyse d’aujourd’hui, j’examinerai comment les différentes activités de Coinbase fonctionnent ensemble pour réaliser cette vision.

Entrons maintenant dans le vif du sujet.

De la plateforme d’échange à l’écosystème

Les revenus issus du trading de crypto-monnaies disparaissent généralement lors des marchés baissiers, mais ils font désormais partie de l’écosystème multi-produits en pleine croissance de Coinbase.

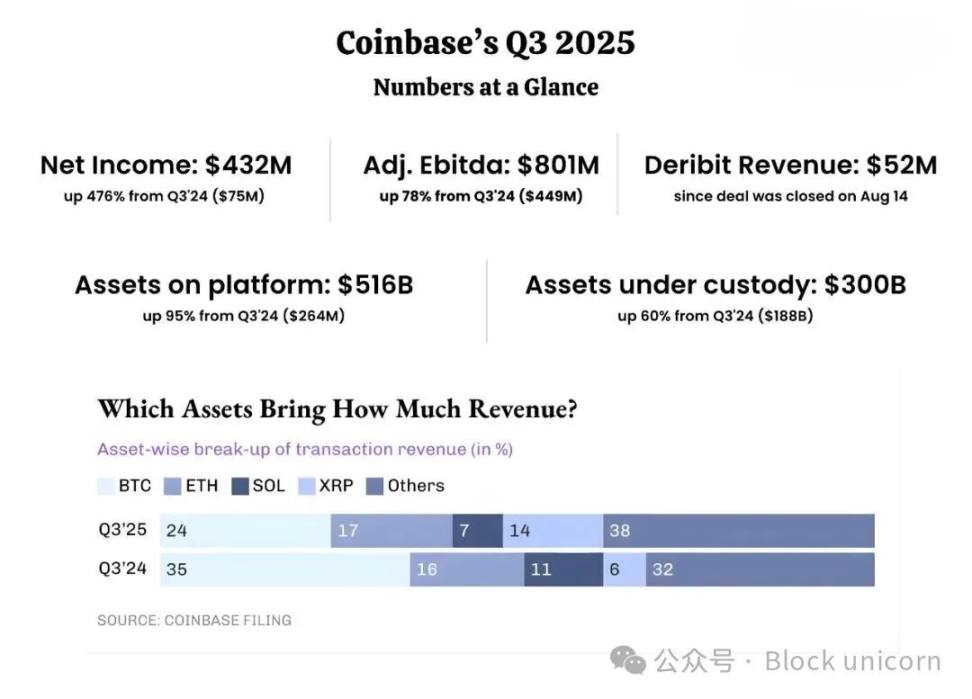

Au troisième trimestre 2025, la société a enregistré un revenu net de 1,79 milliards de dollars, soit une croissance annuelle de près de 60 %. Sur la même période, grâce à la reprise de l’activité de trading, les revenus issus des transactions ont augmenté de plus de 80 % sur un an, tandis que les revenus récurrents issus des abonnements et services ont progressé d’environ un tiers.

Cependant, ce qui m’intéresse, ce n’est pas combien Coinbase a gagné, mais comment elle a généré ces revenus.

Coinbase tire profit de chaque couche du marché de l’écosystème crypto auquel elle est connectée, y compris les frais de garde d’actifs institutionnels, les revenus issus des soldes USDC et la compensation des écarts sur les produits dérivés. Le trading, autrefois cœur de métier de Coinbase, est aujourd’hui devenu la porte d’entrée vers une gamme de services en expansion, couvrant la conservation, les stablecoins, les paiements et les produits dérivés.

Lors de la conférence téléphonique sur les résultats, la société a qualifié cette nouvelle architecture d’« Everything Exchange ». Lorsque j’ai entendu ce terme pour la première fois, il m’a semblé être un simple slogan marketing. Mais l’idée sous-jacente est simple : le canal de distribution est le nouveau fossé défensif sur lequel Coinbase mise.

En août, l’acquisition par Coinbase de Deribit, la plus grande plateforme mondiale d’options crypto, pour 1,2 milliards de dollars, a rendu ce pari particulièrement clair.

Cette transaction, entièrement en actions, a permis à la plus grande plateforme d’échange crypto américaine de bâtir un pont vers le marché mondial des produits dérivés, longtemps resté en dehors de la juridiction américaine. Pour la première fois, une société cotée américaine peut effectuer la compensation des transactions spot et dérivées sur une même plateforme.

Cette opération a considérablement stimulé le développement de l’activité institutionnelle de Coinbase. En seulement six semaines après la finalisation de l’acquisition, cette société néerlandaise a ajouté 52 millions de dollars aux revenus trimestriels de Coinbase. Cela représente environ 40 % des revenus issus du trading institutionnel, qui sont passés de 55 millions de dollars l’année précédente à 135 millions de dollars, soit plus du double.

Le jeu des stablecoins

Deribit a élargi la gamme d’outils avec les options et les contrats à terme, tandis que l’USDC a apporté une couverture de liquidités stable.

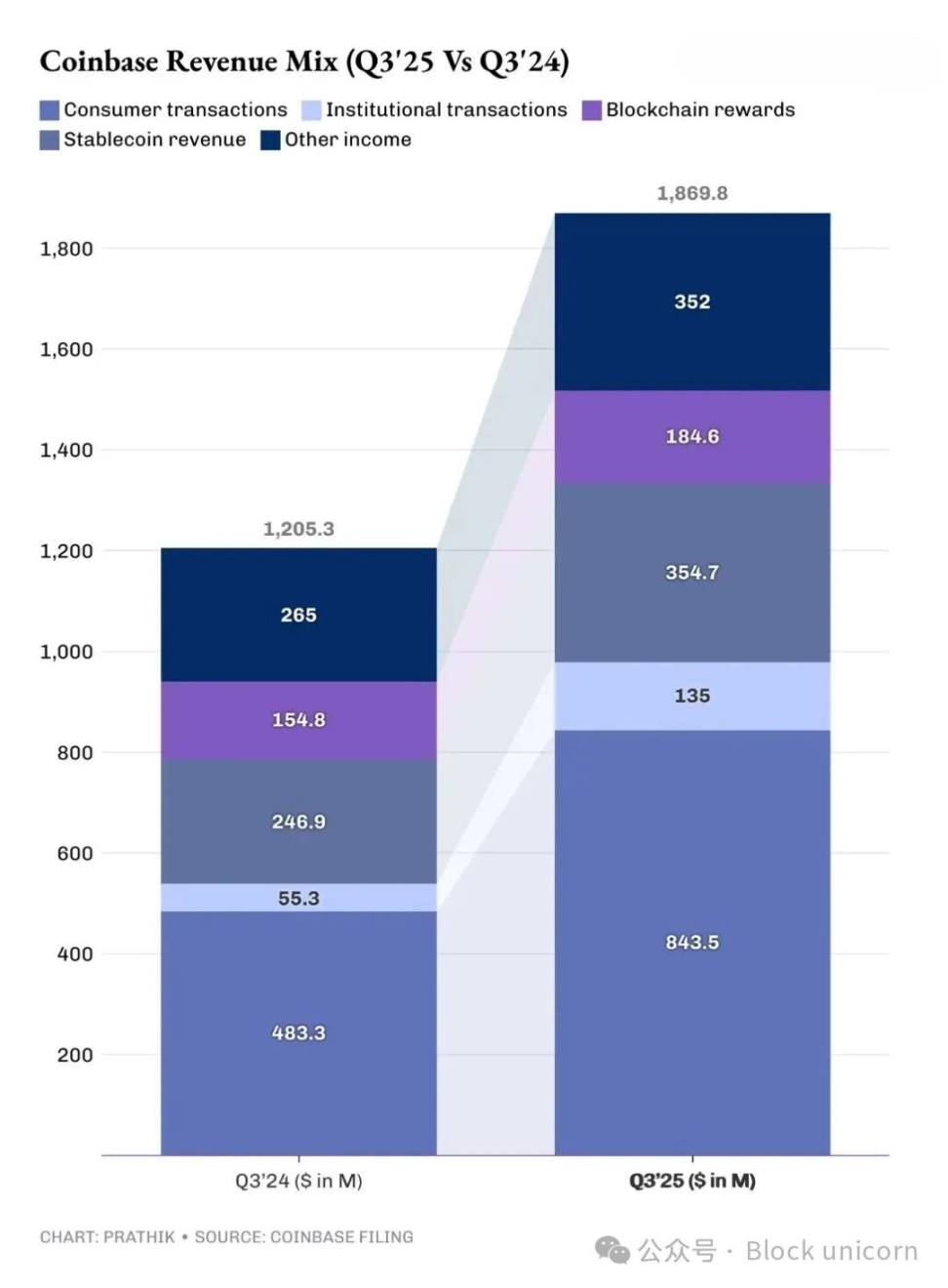

Avec une capitalisation de l’USDC atteignant un sommet historique de 74 milliards de dollars, le montant d’USDC détenu sur la plateforme Coinbase a également atteint un niveau record de 15 milliards de dollars. Les revenus issus des stablecoins ont augmenté de 44 % sur un an pour atteindre 354 millions de dollars, devenant ainsi la plus grande source de revenus de la catégorie abonnements et services.

Coinbase, via Base et sa nouvelle API de paiement, permet aux entreprises d’intégrer directement les dépôts, paiements et flux de fonds en USDC dans leurs applications.

Toute cette infrastructure de stablecoins et la circulation des fonds ont transformé Coinbase en une banque de compensation on-chain. Les retours sont très attractifs : les soldes de stablecoins génèrent des revenus, l’utilisation du réseau étendu par les utilisateurs accroît la fidélité, et la commodité offerte retient les clients. Contrairement à la volatilité du trading, les revenus issus de l’USDC augmentent avec l’adoption. Chaque développeur utilisant Base ou chaque commerçant intégrant l’USDC accroît la circulation de Coinbase.

Le facteur confiance

La confiance est l’actif le plus difficile à développer à grande échelle, mais Coinbase a su reproduire le succès d’autres entreprises dans son activité de conservation.

Le trimestre dernier, les actifs sous garde (AUC) de Coinbase ont atteint 300 milliards de dollars, soit une hausse de 60 % sur un an, principalement grâce à de solides flux vers les ETF et à l’augmentation des avoirs en actifs numériques (DAT) par les entreprises. Aujourd’hui, Coinbase assure la garde de plus de 80 % du BTC et de l’ETH des ETF spot américains. Lorsque des institutions telles que BlackRock, Fidelity et ARK Invest créent ou rachètent des parts, les actifs concernés transitent par les coffres de Coinbase, et les frais de ces services sont comptabilisés dans les revenus de Coinbase.

Les revenus issus de la conservation représentent moins de 8 % du chiffre d’affaires total de Coinbase, mais leur valeur stratégique est considérable. La conservation permet d’établir la confiance, laquelle élargit le canal de distribution et fidélise la clientèle.

Ces clients de la conservation sont également plus enclins à essayer la nouvelle gamme de produits de Coinbase, notamment les produits dérivés et les paiements USDC. La dernière acquisition de Coinbase, Echo, bénéficiera également de ce facteur confiance, car ses clients peuvent désormais émettre, trader et stocker des tokens dans le même cadre réglementaire.

La conservation crée de la fidélité. À mon avis, c’est la barrière invisible qui rend possible la vision de l’« Everything Exchange ».

Évolution de la rentabilité

En adoptant une perspective plus macro sur l’évolution quantitative et qualitative des revenus de Coinbase, la trajectoire vers la vision de l’« Everything Exchange » devient plus convaincante.

En 2021, près de 90 % des revenus de Coinbase provenaient des écarts de trading. Aujourd’hui, près de 40 % des revenus proviennent de sources récurrentes telles que les frais de conservation, les revenus des stablecoins et les récompenses blockchain. Bien que ses revenus restent fortement dépendants des cycles de marché, ces cycles ne conditionnent plus sa survie.

Chaque nouveau produit lancé récemment par Coinbase a généré des revenus supplémentaires. C’est là tout l’avantage d’exploiter le canal de distribution pour développer de nouvelles lignes d’activité.

J’apprécie la vision de l’« Everything Exchange » car elle ne cherche pas à construire un portefeuille de produits disparate ; ce serait certes plus facile. Je la trouve intéressante car elle considère la crypto comme un espace où les gens souhaitent rester, à condition d’offrir un écosystème de produits naturellement connectés ou créant de la valeur les uns pour les autres.

La conservation et les stablecoins attirent les institutions et les développeurs, tandis que Base introduit l’économie des créateurs on-chain. Deribit fournit un marché à effet de levier. Ensemble, ils forment un réseau d’infrastructure, et non une simple plateforme de trading, permettant à Coinbase de tirer profit des différentes strates de la structure du capital crypto.

Le vaste réseau de produits de Coinbase est omniprésent, ce qui en fait le pilier de la distribution dans l’ensemble de l’industrie crypto.

Pour l’avenir, Coinbase a déjà exprimé son intention d’étendre l’architecture de l’« Everything Exchange » au-delà des actifs actuels.

Lors de la conférence téléphonique sur les résultats de la semaine dernière, le PDG Brian Armstrong a reconnu que la vision de l’entreprise était au cœur de la « prochaine pièce du puzzle » en cours de construction, comprenant notamment les marchés de prédiction et la tokenisation des actifs. Nous devrons attendre la présentation des produits Coinbase en décembre pour en savoir plus.

Je perçois ici un potentiel enthousiasmant pour Coinbase. Si elle parvient à faire fonctionner des marchés de prédiction sur la plateforme Base, les résultats pourraient être tokenisés, réglés en USDC et conservés dans l’infrastructure de Coinbase, le tout sous un même cadre réglementaire fiable.

Si cela est bien exécuté, cela aidera Coinbase à évoluer d’une plateforme de trading d’actifs à une plateforme de trading d’informations, démontrant une fois de plus sa capacité de distribution.

Ce qui est préoccupant chez Coinbase, c’est que la majeure partie de ses revenus dépend de quelques piliers très volatils. Ce trimestre, environ 20 % de ses revenus totaux proviennent des rendements USDC, qui sont liés aux taux des bons du Trésor à court terme. Si ce taux devait baisser d’un point de pourcentage, les revenus trimestriels issus des stablecoins pourraient diminuer d’environ 70 millions de dollars.

Coinbase affirme que son architecture est conçue pour être diversifiée, mais les prochains trimestres montreront si cette diversification peut réellement porter ses fruits lorsque les activités clés ne livrent pas de résultats satisfaisants.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Les politiques tarifaires de Donald Trump auront-elles un impact sur le sentiment du marché mondial des cryptomonnaies ?

Trump reconnaît que les consommateurs paient davantage en raison des tarifs douaniers, alors que la Cour suprême s'interroge. Le président a établi la Réserve Stratégique de Bitcoin avec des avoirs en BTC, ETH, XRP, SOL et ADA. L'administration a annulé les mesures prises sous l'ère Biden et abandonné les poursuites de la SEC contre les plateformes d'échange.

20 fois en 3 mois : la narration de ZEC en tant que « l’argent du Bitcoin » tient-elle la route ?

Tu as acheté ZEC, j'ai acheté ETH, nous avons tous les deux un avenir prometteur.

Revue du matin | Trump souhaite faire des États-Unis une « superpuissance du bitcoin » ; l’application de trading de crypto-monnaies Fomo lève 17 millions de dollars lors d’un tour de financement de série A ; Comment Ripple soutient une valorisation de 40 milliards de dollars

Aperçu des événements majeurs du marché du 6 novembre.

Nouvelle expérience x402 de l’écosystème Metis : 500 millions de BANG frappés en un clin d’œil, comment GMPayer favorise-t-il le paiement autonome cross-chain par AI Agent ?

Quels sont les principaux avantages ?