Robinhood construit une institution financière dédiée à la nouvelle génération.

Les revenus liés aux crypto-monnaies de Robinhood ont augmenté de 300 % au troisième trimestre, atteignant un revenu total de 1,27 milliard de dollars.

Les revenus issus des cryptomonnaies de Robinhood au troisième trimestre ont augmenté de 300 %, pour atteindre un revenu total de 1,27 milliards de dollars.

Rédigé par : Nicholas Grous, Varshika Prasanna, ARK Invest

Traduction : Nicky, Foresight News

TL;DR :

Le modèle économique de Robinhood a commencé par remettre en cause structurellement le modèle de rentabilité des courtiers traditionnels (commissions et frais). Sa stratégie « zéro commission » n’est pas une simple guerre des prix, mais un choix fondamental visant à abaisser le seuil d’accès à l’investissement pour les particuliers. Cette initiative a provoqué une réorganisation structurelle du secteur, forçant les géants traditionnels à suivre le mouvement et, de fait, a redéfini le modèle économique et les attentes des consommateurs dans le courtage de détail.

Une architecture stratégique progressive en trois niveaux :

- Expansion de l’activité de courtage : S’appuyant sur le trading d’actions sans commission, Robinhood a bâti une base d’utilisateurs jeune et mobile native. Par la suite, la société a systématiquement étendu ses produits aux options, aux cryptomonnaies et même aux marchés de prédiction, avec l’intention stratégique de devenir une plateforme de trading multi-actifs intégrant culture et divertissement pour accroître l’engagement utilisateur.

- Construction d’un écosystème financier : Sur la base de la relation de courtage, la société s’est étendue à la banque, au crédit, à la retraite et à la gestion de patrimoine via son service d’abonnement Robinhood Gold. Cette stratégie vise à intégrer plusieurs verticales de services financiers afin d’accroître la fidélité et la valeur à vie des utilisateurs. L’avantage clé réside dans la capacité de la plateforme technologique à réduire les coûts traditionnels (par exemple, seuils d’accès bas pour les comptes gérés, absence de frais annuels pour les cartes de crédit), en rétrocédant les économies aux utilisateurs et en créant ainsi des barrières à l’entrée.

- Accompagnement du transfert intergénérationnel de richesse : La conception de haut niveau de cette stratégie cible le transfert de richesse intergénérationnel attendu. La forte pénétration de Robinhood auprès des jeunes générations lui confère une position structurelle pour capter les actifs (actions, comptes de retraite, liquidités) qui seront transférés à l’avenir. L’élargissement de la gamme de produits vise à aligner la capacité de la plateforme sur les catégories d’actifs à venir, transformant ainsi l’avantage de la base d’utilisateurs actuelle en actifs sous gestion futurs.

L’objectif ultime de Robinhood n’est pas simplement de devenir un courtier de plus, mais d’évoluer, grâce à sa capacité d’itération rapide et à l’expérience intégrée de sa plateforme, en un système d’exploitation financier central pour la nouvelle génération d’investisseurs. Son succès dépendra de sa capacité à convertir systématiquement les utilisateurs acquis via le courtage en utilisateurs profonds de l’ensemble de son écosystème financier, et à capter efficacement une part des actifs lors du long processus de transfert intergénérationnel de richesse.

Introduction

Pendant des décennies, les institutions financières traditionnelles ont tiré profit des commissions de courtage, des frais d’options, des pénalités de découvert et des honoraires de conseil. Faute d’alternatives et face à des coûts de changement élevés, les consommateurs se sentaient piégés, tandis que les banques et les courtiers interprétaient à tort cette situation comme une fidélité à leur modèle d’exploitation peu favorable aux clients.

Robinhood est alors apparu. Avec pour mission claire de « démocratiser l’accès aux services financiers pour tous », la société a lancé le trading sans commission via une interface simple et mobile-first. Cette initiative a redéfini les attentes des consommateurs, contraint l’ensemble du secteur à réduire davantage les frais et ouvert au grand public des classes d’actifs autrefois réservées aux institutions.

Cet article analyse la stratégie gagnante de Robinhood :

- Maîtrise du courtage : Expliquer comment Robinhood a démocratisé le courtage et remodelé le secteur.

- Intégration d’un système de produits financiers personnels : Détailler comment Robinhood intègre divers services pour créer un écosystème unifié.

- Le grand transfert de richesse : Analyser les opportunités offertes par les tendances intergénérationnelles, qui pourraient placer Robinhood au cœur d’un marché dont la taille totale adressable (TAM) dépasse 600 milliards de dollars.

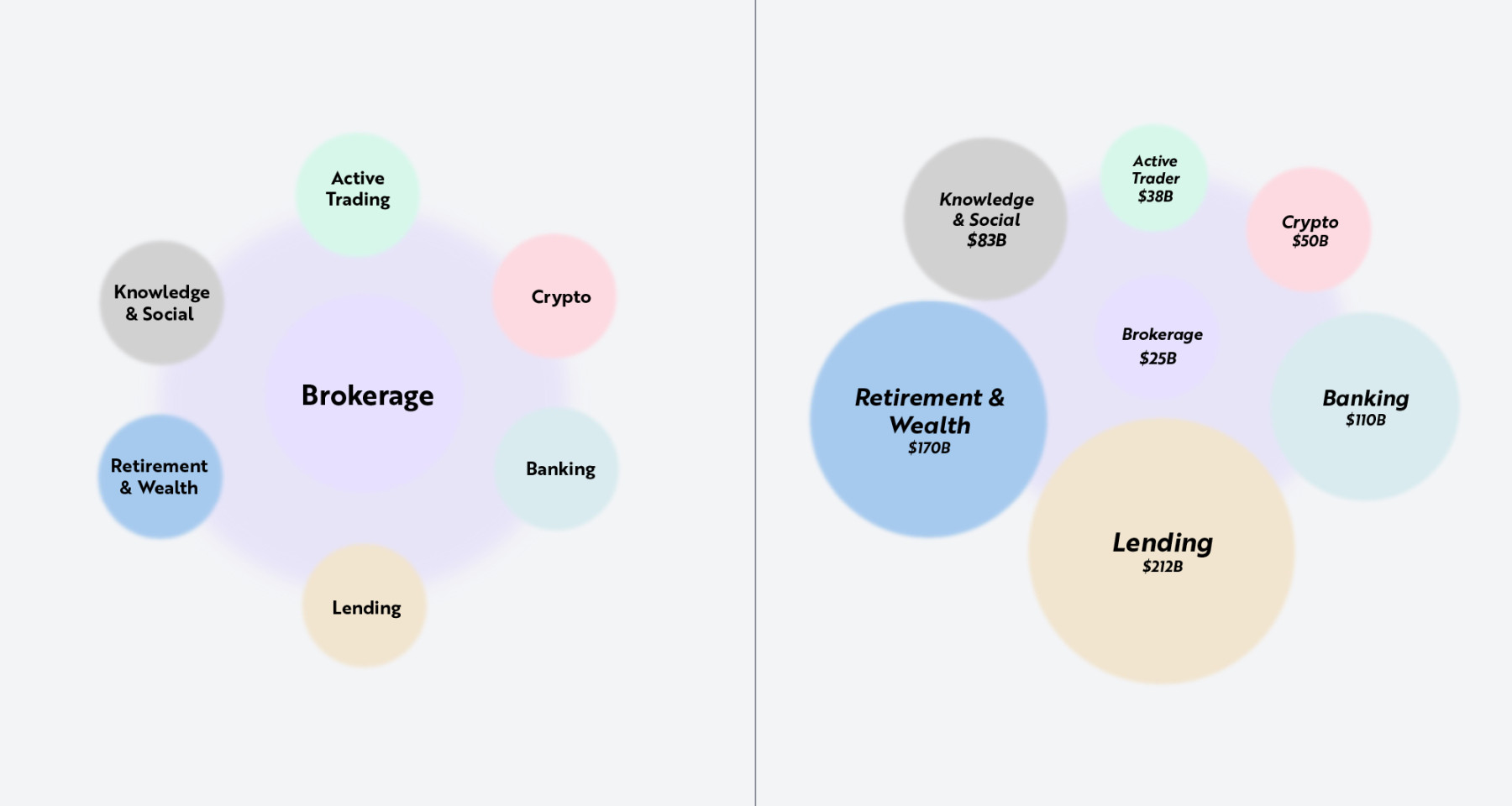

Nous souhaitons guider le lecteur à travers la feuille de route produit en trois étapes de Robinhood : refonte du courtage, intégration d’un système de produits financiers plus large et préparation au grand transfert de richesse intergénérationnel. Chaque étape s’appuie sur la précédente pour étendre la présence de la société dans la banque, le crédit, les cryptomonnaies et la gestion de patrimoine. Comme illustré ci-dessous, le courtage est au cœur de toutes les activités de Robinhood. En tant que porte d’entrée pour la nouvelle génération d’investisseurs, le courtage constitue la pierre angulaire de son écosystème, soutenant une gamme de produits multi-niveaux couvrant tous les aspects de la vie financière des consommateurs.

Note : Le graphique de gauche montre comment le courtage sert de lien avec d’autres verticales de services financiers. Celui de droite estime la taille totale du marché adressable (TAM) de chaque verticale. Source : ARK Investment Management LLC, basé sur les données Robinhood au 15 septembre 2025.

Maîtrise du courtage

Dans cette section, nous explorerons la disruption de Robinhood dans le secteur du courtage et son expansion vers les traders actifs et le marché des cryptomonnaies. Lors de sa création en 2013, la plupart des courtiers en ligne facturaient entre 7 et 10 dollars par transaction d’action. Un investisseur particulier moyen devait dépenser des centaines de dollars par an rien que pour participer au marché, ce qui constituait une barrière élevée pour les Millennials et la génération Z démarrant avec de petits montants. Le trading d’options était également entravé par des frais supplémentaires par contrat. En réalité, la plupart des plateformes traditionnelles étaient conçues pour les professionnels, décourageant les consommateurs mobiles-first.

Le service de courtage de Robinhood a bouleversé la donne du jour au lendemain et est devenu la base de son activité. En supprimant les commissions et en proposant une interface mobile fluide, la société a ouvert la porte à une nouvelle génération d’investisseurs. De nombreux acteurs historiques pensaient que ce modèle n’était pas viable, mais il est rapidement devenu la norme, forçant Schwab, E*TRADE, Fidelity et TD Ameritrade à l’adopter. Cette transformation a restructuré le secteur du courtage, abaissé les barrières à l’investissement et restitué des milliards de dollars aux consommateurs.

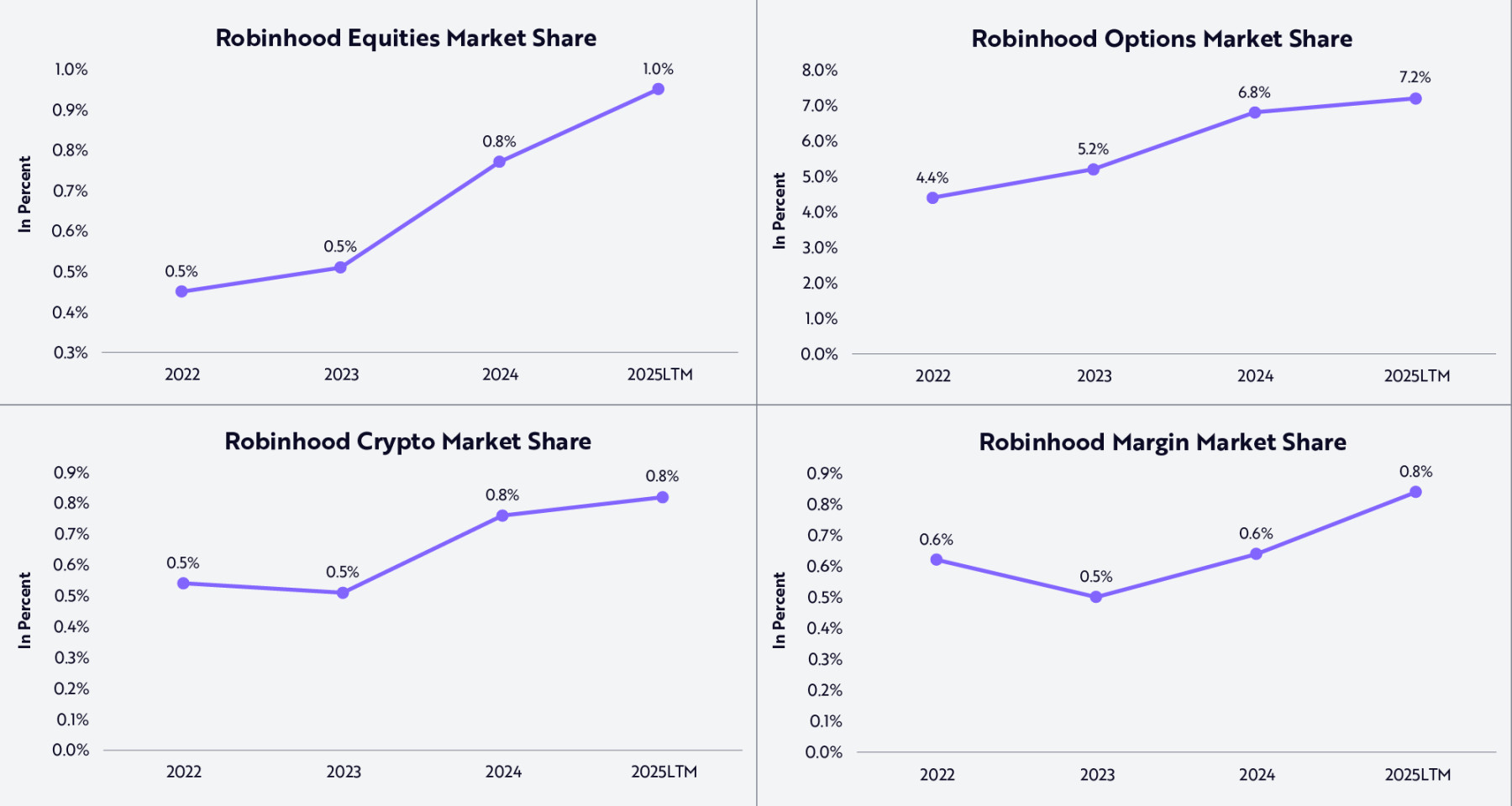

En élargissant tôt ses canaux d’investissement et en attirant une clientèle jeune, Robinhood a augmenté sa part de marché dans les actions, les options, les cryptomonnaies et le trading sur marge, comme illustré ci-dessous. Sa part de marché a progressé régulièrement, atteignant plus de 7 % pour les options et près de 1 % pour les actions.

Source : ARK Investment Management LLC, basé sur les données Robinhood au 15 septembre 2025.

Malgré cette progression, Robinhood ne détient actuellement qu’une petite part du marché total — ce qui souligne à la fois ses avancées dans ces marchés de plusieurs milliers de milliards de dollars et son potentiel de croissance. L’expansion du courtage est au cœur de la stratégie de Robinhood et répond à la demande principale de sa clientèle. Pour les Millennials et la génération Z, le courtage représente souvent leur premier contact significatif avec les marchés financiers. Contrairement aux générations précédentes qui attendaient la trentaine pour investir, les jeunes d’aujourd’hui commencent dès la fin de l’adolescence ou au début de la vingtaine.

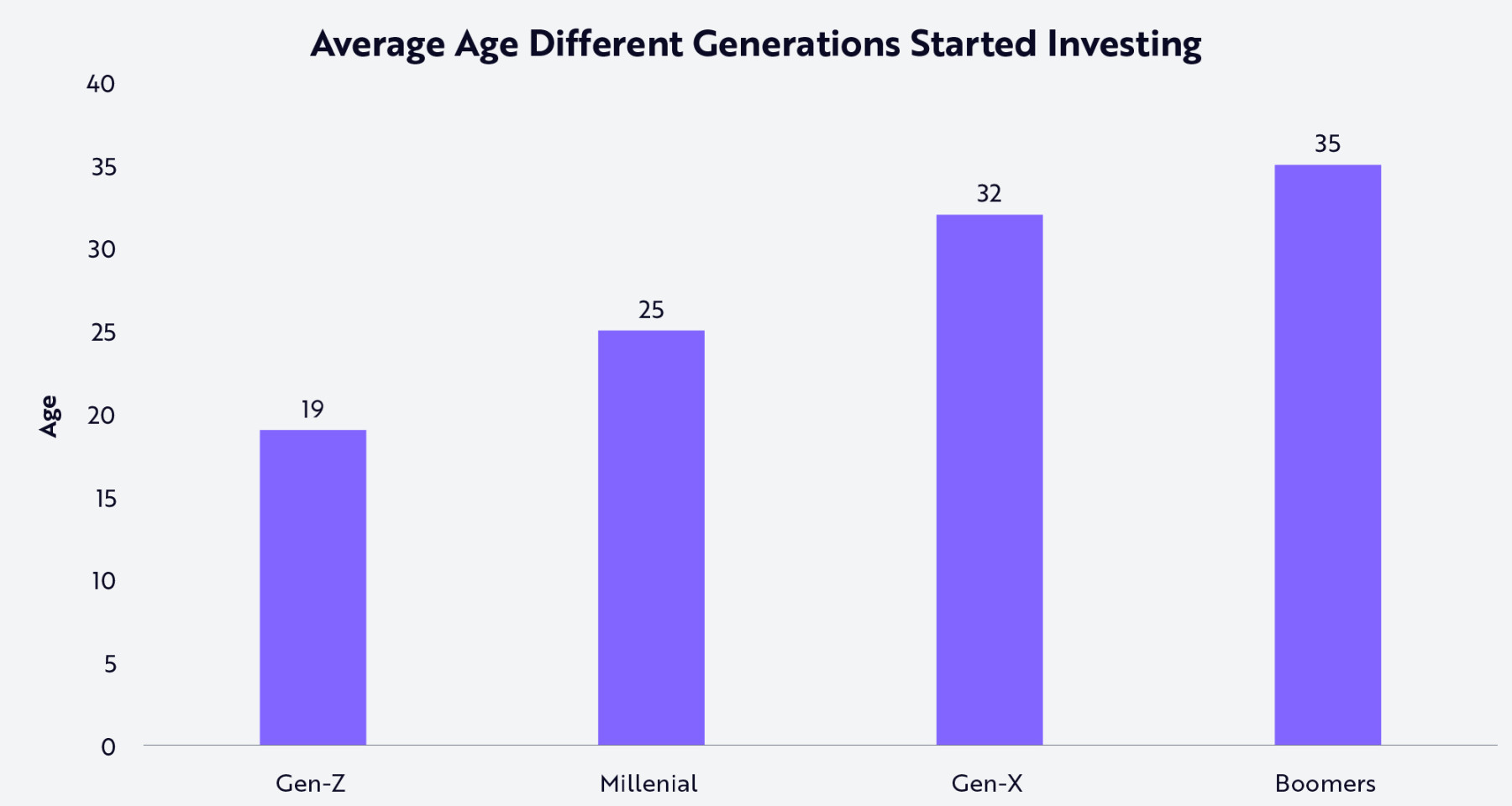

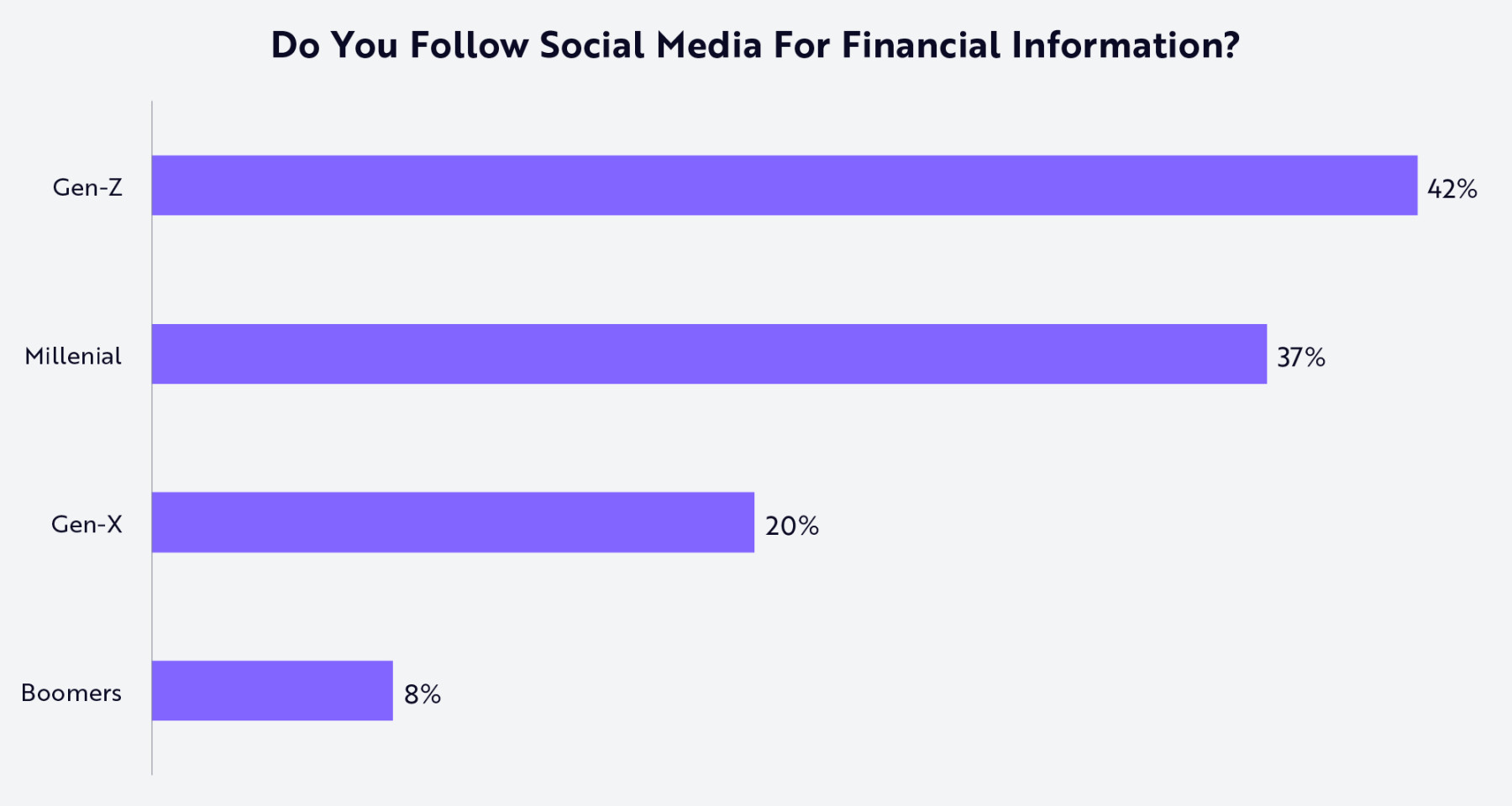

Comme le montre le graphique ci-dessous, la génération Z commence à investir en moyenne à 19 ans, les Millennials à 25 ans, contre 32 ans pour la génération X et 35 ans pour les baby-boomers. Selon nous, grâce à des plateformes comme Robinhood, l’investissement est devenu accessible, les jeunes étant influencés par la prolifération de contenus financiers en ligne et intégrant l’investissement au cœur de leur identité financière.

Source : ARK Investment Management LLC, basé sur les données Schwab du 18 mars 2024. À noter : la question posée était « À quel âge avez-vous commencé à investir ? » sans définition précise du terme « investir ». À titre informatif uniquement.

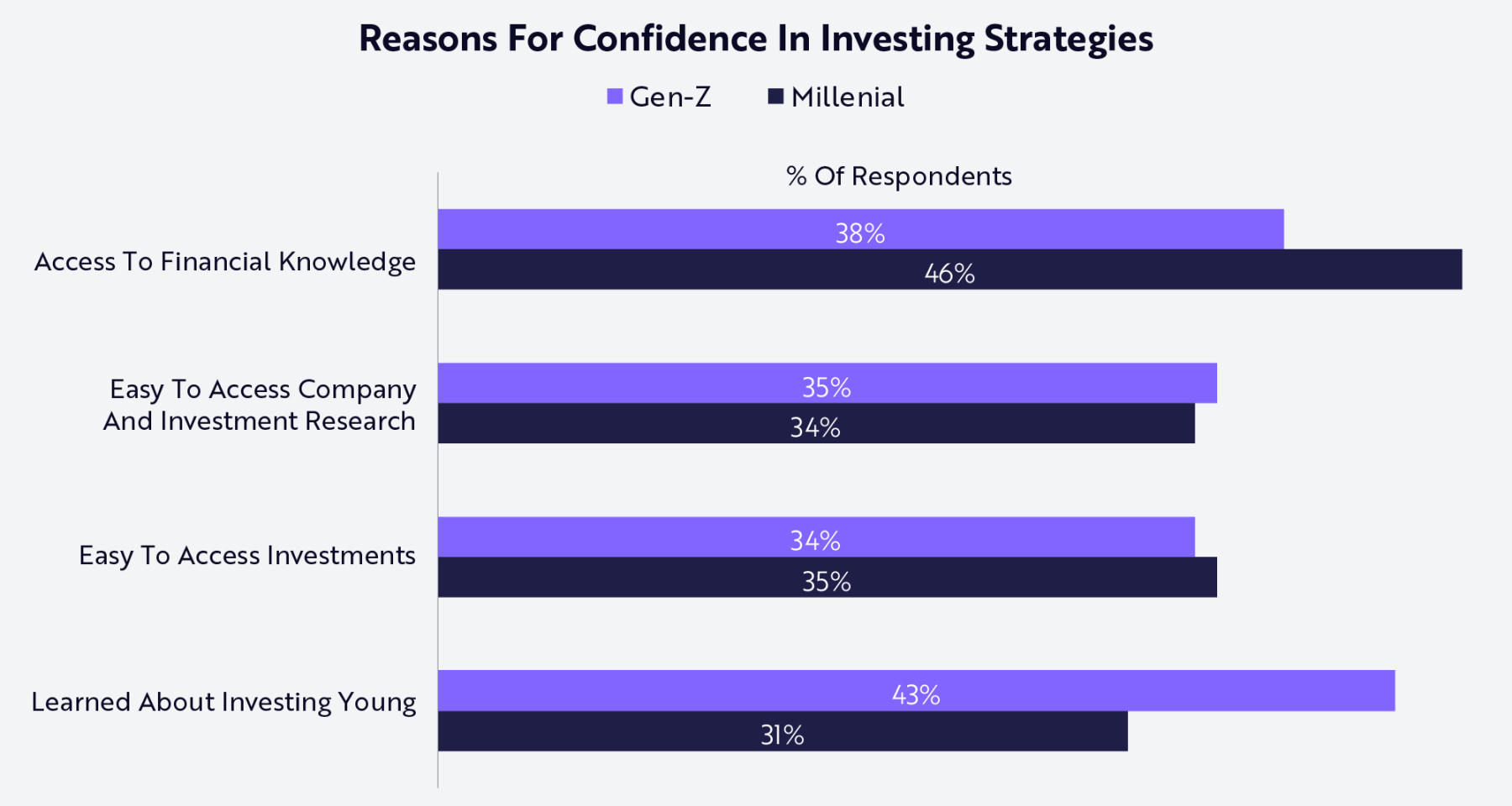

Avec la diffusion massive de l’investissement et des contenus éducatifs sur les réseaux sociaux et les plateformes numériques, les Millennials et la génération Z découvrent plus tôt l’importance et les méthodes d’investissement. Les retours d’enquête ci-dessous montrent que l’accès sans précédent à l’information et la facilité de recherche stimulent leur intérêt et leur compréhension du processus d’investissement.

Source : ARK Investment Management LLC, basé sur les données Schwab du 18 mars 2024.

L’essor des contenus d’investissement sur les réseaux sociaux explique pourquoi Robinhood a introduit des fonctionnalités sociales sur sa plateforme et élargi sa gamme de produits pour accroître l’engagement. Aujourd’hui, Robinhood se développe dans trois directions : outils de trading avancés, marchés de prédiction et infrastructure crypto. Ces initiatives positionnent Robinhood comme un hub à la croisée de la finance et de la culture, permettant aux utilisateurs de trader n’importe quel actif à tout moment.

Robinhood Legend propose des outils de trading avancés. Grâce à eux, la société vise à combler l’écart avec les courtiers traditionnels, à attirer les traders actifs et à servir une clientèle de particuliers plus mature, passant de l’investissement occasionnel à des stratégies avancées.

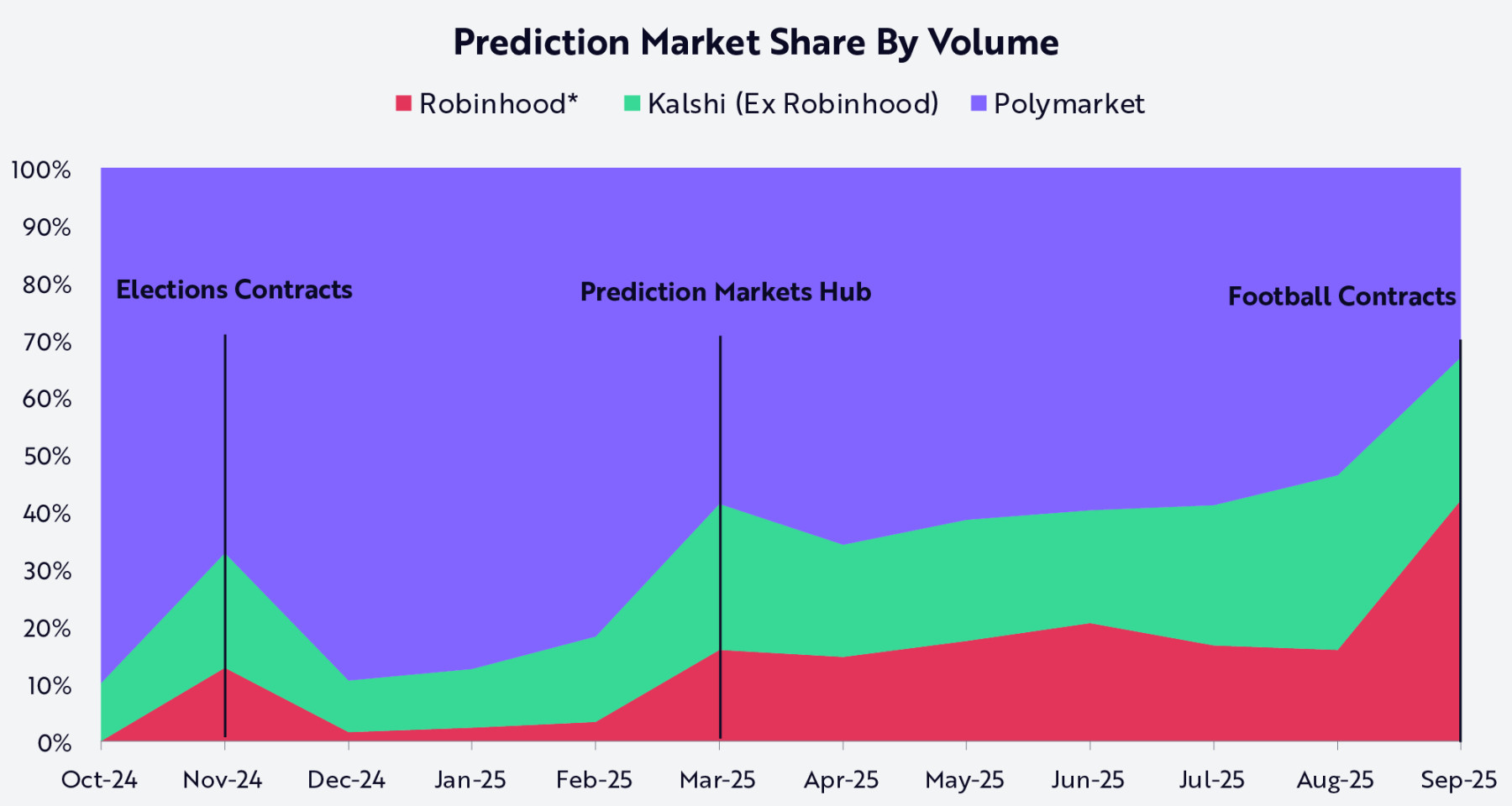

L’incursion de Robinhood dans les marchés de prédiction illustre la convergence entre finance, culture et divertissement. Pour les jeunes investisseurs, le trading d’actions prolonge naturellement leur engagement dans le sport, les réseaux sociaux et les événements culturels. En intégrant la bourse de prédiction Kalshi, Robinhood permet aux utilisateurs de parier sur des résultats du monde réel, ajoutant une dimension interactive et sociale à son activité de courtage. Depuis son lancement en octobre 2024, Robinhood a rapidement couvert le marché de détail, captant avec Kalshi environ deux tiers de la part de marché, comme illustré ci-dessous.

Note : Les volumes mensuels de Robinhood sont basés sur les commentaires de la direction et des estimations cumulées. Source : ARK Investment Management LLC, 2025. Cette analyse s’appuie sur diverses sources externes au 25 septembre 2025.

Les actifs numériques sont devenus un pilier de la stratégie à long terme de Robinhood. La société a élargi son offre de tokens pour inclure Solana, Pepe et XRP, prenant en charge au total 42 tokens, et propose aux clients américains des rendements de staking sur Ethereum et Solana supérieurs à ceux de la concurrence. Plus tôt cette année, Robinhood a lancé pour ses clients européens des actions américaines et ETF tokenisés sur le réseau Arbitrum, et a annoncé son projet de blockchain de layer 2 propriétaire. Ce réseau, basé sur l’architecture Arbitrum, prendra en charge la tokenisation d’actifs réels, des ponts inter-chaînes, l’auto-custodie et, à terme, le règlement 24/7 — brouillant ainsi la frontière entre finance traditionnelle et actifs numériques.

En intégrant outils avancés, marchés de prédiction et produits blockchain, Robinhood permet aux jeunes investisseurs de trader n’importe quel actif à tout moment. Surtout, cette extension de l’offre renforce la relation de courtage avec une génération d’utilisateurs férus d’investissement. Alors que l’investissement devient central dans la vie financière, la plateforme de courtage devient la porte d’entrée vers des services financiers plus larges. Sur cette base, Robinhood se prépare à la prochaine étape : l’intégration d’un système complet de produits financiers personnels.

Intégration d’un système de produits financiers personnels

La première phase de la stratégie de Robinhood a levé les barrières à l’entrée pour les jeunes consommateurs dans le courtage. Son succès tient non seulement à la politique zéro commission, mais aussi à la création d’une plateforme mobile-first axée sur la simplicité, le design intuitif et une expérience utilisateur fluide. Désormais, Robinhood applique la même stratégie pour concurrencer sur l’ensemble des services financiers.

Contrairement au courtage, la finance personnelle n’est pas un produit unique, mais un réseau de services interconnectés : banque, crédit, retraite, gestion de patrimoine et éducation financière. L’intégration de ces verticales en un écosystème unifié constitue le prochain objectif stratégique de Robinhood.

Dans les sections suivantes, nous examinerons l’expansion continue de l’offre de Robinhood autour de l’abonnement Robinhood Gold. Selon nos recherches, visant un TAM de plus de 600 milliards de dollars, Gold pour Robinhood joue un rôle similaire à celui de Prime pour Amazon — un modèle d’abonnement qui augmente la valeur pour l’utilisateur en renforçant l’engagement.

Service Robinhood Gold

Robinhood Gold, facturé 5 dollars par mois ou 50 dollars par an, offre aux consommateurs des fonctionnalités professionnelles : rapports Morningstar, données Nasdaq Level II, gestion de trésorerie à rendement élevé, carte de crédit, comptes gérés et trading sur marge. Traditionnellement, ces services coûtaient des centaines, voire des milliers de dollars par an. En les regroupant dans un abonnement abordable, Robinhood fait de Gold une source de revenus récurrente et un lien avec l’écosystème élargi. L’objectif est simple : faire de chaque utilisateur Robinhood un abonné Gold.

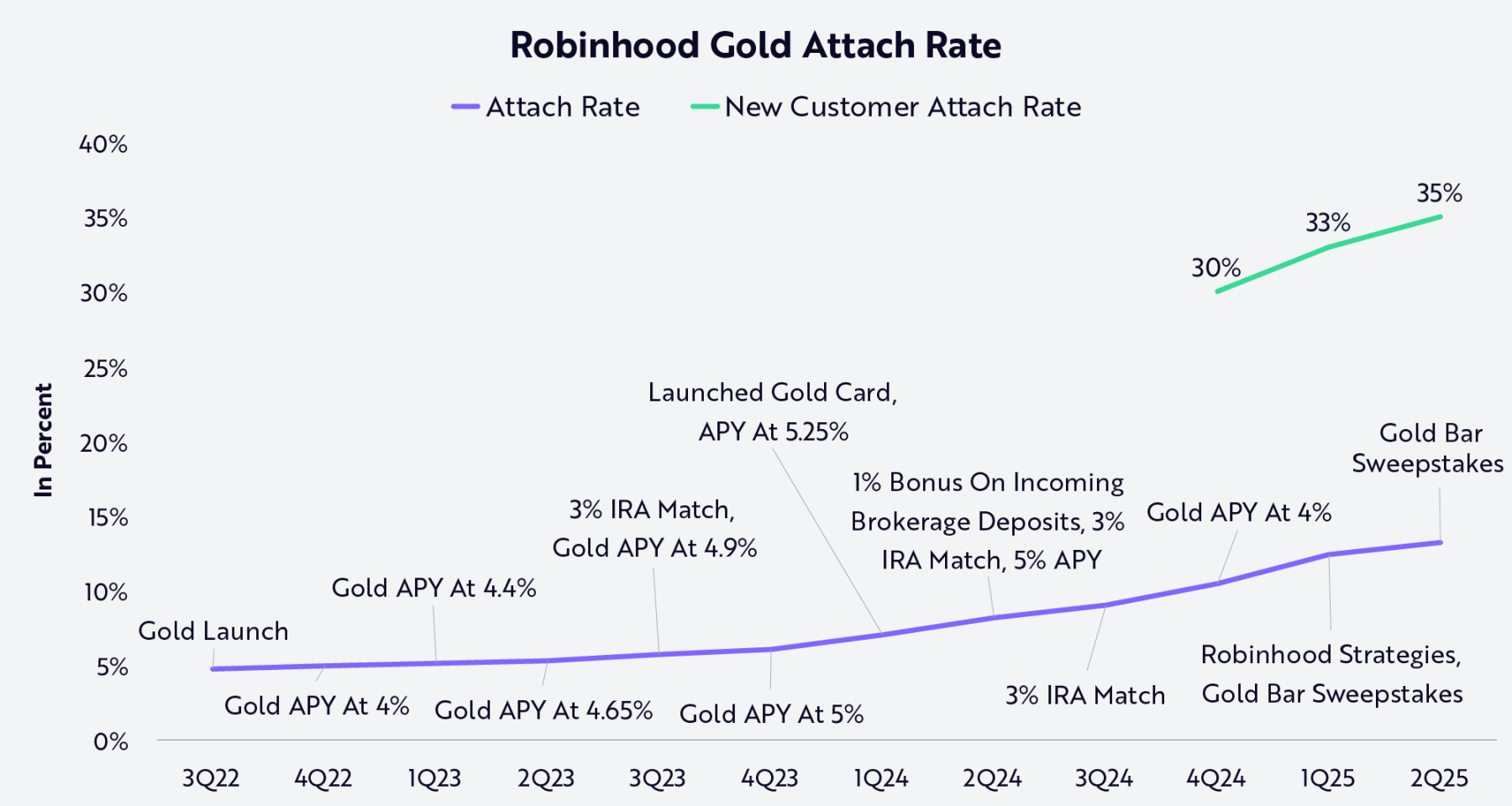

Comme le montre le graphique ci-dessous, le taux d’attachement à Robinhood Gold progresse régulièrement, illustrant l’efficacité de l’innovation produit et du marketing ciblé. Les services à valeur ajoutée, tels que des taux d’intérêt annuels plus élevés (APY), un matching IRA de 3 %, des bonus de dépôt sur comptes de courtage et la carte Gold, renforcent l’attrait de l’abonnement. Les promotions créatives, comme les tirages au sort, offrent des incitations supplémentaires. Le taux d’attachement des nouveaux clients est nettement plus élevé — un signal fort que la stratégie d’enrichissement de Gold porte ses fruits et accroît la valeur vie client.

Note : « Taux d’attachement » désigne la part des clients de comptes financés Robinhood abonnés à Gold. Source : ARK Investment Management LLC, basé sur les données Robinhood au 15 septembre 2025.

Services bancaires

La banque est une étape clé de la stratégie d’expansion de Robinhood. Grâce à des partenariats avec des banques pour la gestion des soldes de trésorerie, la société verse des intérêts sur les fonds inactifs et supprime les frais de découvert, les exigences de solde minimum et les frais de tenue de compte. Ce service protège les clients Robinhood contre les quelque 10 milliards de dollars de pénalités de découvert facturées par les banques américaines en 2024, tout en redistribuant aux utilisateurs les profits traditionnellement captés par les institutions. Lancé cette année, le service bancaire de Robinhood s’étendra progressivement pour inclure dépôt direct, paiement de factures, distribution de cash, virements P2P et carte de débit, transformant Robinhood d’une plateforme de trading en une plateforme de services financiers complète.

Crédit et prêts

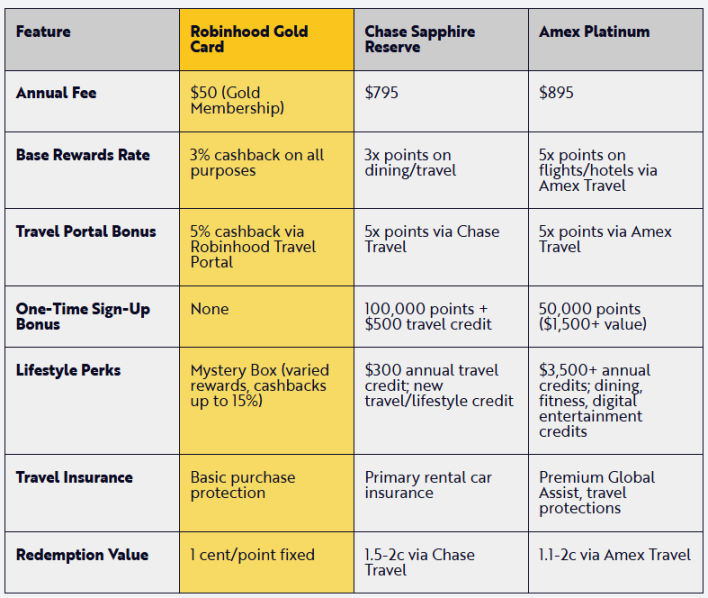

Le modèle de la carte de crédit est historiquement une source majeure de profits pour les banques, reposant sur les frais annuels, taux d’intérêt élevés, soldes renouvelables et commissions d’interchange. À l’inverse, la carte de crédit Robinhood Gold ne facture aucun frais supplémentaire au-delà de l’abonnement Gold, propose des récompenses compétitives et s’intègre parfaitement à la plateforme. En d’autres termes, Robinhood accroît le pouvoir d’achat des consommateurs en réduisant les coûts, tout en augmentant sa part dans les dépenses de ses utilisateurs.

Le graphique ci-dessous compare la carte Gold de Robinhood avec les produits concurrents.

Source : ARK Investment Management LLC, 2025, basé sur Holzhauer 2025 et Moffitt 2025 au 15 septembre 2025.

La carte de crédit n’est pas le seul produit de crédit de Robinhood. Pour les membres Gold, Robinhood est désormais partenaire recommandé de Sage pour les prêts immobiliers, offrant des taux plus compétitifs et des frais réduits. Les abonnés Gold peuvent bénéficier de taux hypothécaires ou de refinancement jusqu’à 0,75 % inférieurs à la moyenne nationale, sans exigence de solde minimum, et d’un crédit de 500 dollars sur les frais de clôture.

Retraite et gestion de patrimoine

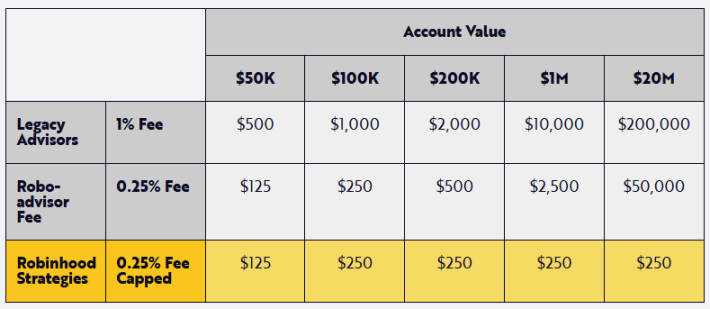

Avec le lancement de Robinhood Strategies, la société s’étend à la gestion de patrimoine. Traditionnellement, seuls les clients fortunés bénéficiaient de portefeuilles gérés (comptes gérés), avec des seuils d’entrée de 100 000 à 1 million de dollars. Avec Robinhood Strategies, les abonnés Gold peuvent ouvrir un compte géré dès 50 dollars, avec des frais annuels de seulement 0,25 %, bien inférieurs aux 1 % des conseillers traditionnels. Comme le montre le graphique ci-dessous, Robinhood plafonne les frais annuels à 250 dollars, ce qui signifie que les clients ne paient pas plus en investissant davantage.

Source : ARK Investment Management LLC, 2025, basé sur les données Robinhood au 15 septembre 2025.

En abaissant le seuil d’accès aux comptes gérés, Robinhood démocratise la gestion de portefeuille pour les particuliers : réduction des frais, simplification des démarches et élargissement de la participation. Ainsi, la société positionne « Strategies » comme la porte d’entrée du grand public à la planification financière et à la gestion de patrimoine.

Robinhood a élargi sa gamme de gestion de patrimoine en acquérant TradePMR, une plateforme leader de gestion de portefeuilles et de conservation pour les Registered Investment Advisors (RIA). De plus en plus de Millennials et de membres de la génération Z recherchent des conseils professionnels pour gérer des portefeuilles croissants. En pénétrant le vaste secteur des RIA (environ 7 000 milliards de dollars), Robinhood connecte les conseillers à une clientèle nouvelle et attractive, tout en offrant via son application un programme de recommandation de premier plan. À l’avenir, Robinhood et TradePMR prévoient d’améliorer la plateforme technologique et d’optimiser la connexion conseiller-client, offrant une expérience de gestion de patrimoine mobile-first intégrée, au-delà du trading autonome.

Éducation financière et fonctions sociales

En élargissant l’accès des particuliers à de nouveaux services financiers, Robinhood prend aussi des mesures importantes pour démocratiser la connaissance financière. Son application propose une bibliothèque d’articles et de cours, couvrant des notions de base sur les actions jusqu’aux concepts avancés comme les ETF, IPO et cryptomonnaies, répondant aux besoins des Millennials, de la génération Z et des utilisateurs désireux d’apprendre. Des modules guidés et des explications contextuelles (par exemple, sur les pages de titres) intègrent l’éducation financière au parcours utilisateur, abaissant les barrières et renforçant la confiance pour les décisions financières importantes.

Les jeunes générations ne se fient plus uniquement aux conseillers financiers ou aux institutions traditionnelles pour leurs conseils. Les réseaux sociaux sont devenus le centre de l’éducation financière, comme le montre le graphique ci-dessous, où les conseils générés par les utilisateurs, les commentaires de marché et les memes créent chaque jour une communauté dynamique.

Source : ARK Investment Management LLC, basé sur les données Schwab au 15 septembre 2025.

Grâce aux fonctions sociales de Robinhood, les investisseurs peuvent partager des historiques de transactions vérifiés, discuter de stratégies et échanger, transformant l’investissement d’une activité individuelle en une expérience collaborative. Dans un environnement social saturé de désinformation, de bots et de conseils douteux, la vérification des transactions par Robinhood apporte transparence et crédibilité. Les fonctions comme le centre de marchés de prédiction positionnent la plateforme à l’intersection du trading, de la culture et de la communauté, créant un espace où les particuliers peuvent se connecter, apprendre et grandir ensemble.

Pour accompagner les avancées de l’intelligence artificielle, Robinhood a lancé Cortex — un outil d’investissement IA destiné à aider les investisseurs à comprendre les marchés. De la synthèse des mouvements de prix à la création de stratégies personnalisées, Robinhood utilise l’IA pour démocratiser la connaissance financière auprès de sa jeune clientèle. Cortex pourrait devenir un assistant financier mobile complet. Portée par les réseaux sociaux et l’IA, l’offre de Robinhood évolue vers un système d’exploitation financier personnel, offrant une compréhension globale de la situation financière de l’utilisateur, et favorisant engagement, confiance et fidélisation au-delà de ce qu’un produit unique pourrait offrir.

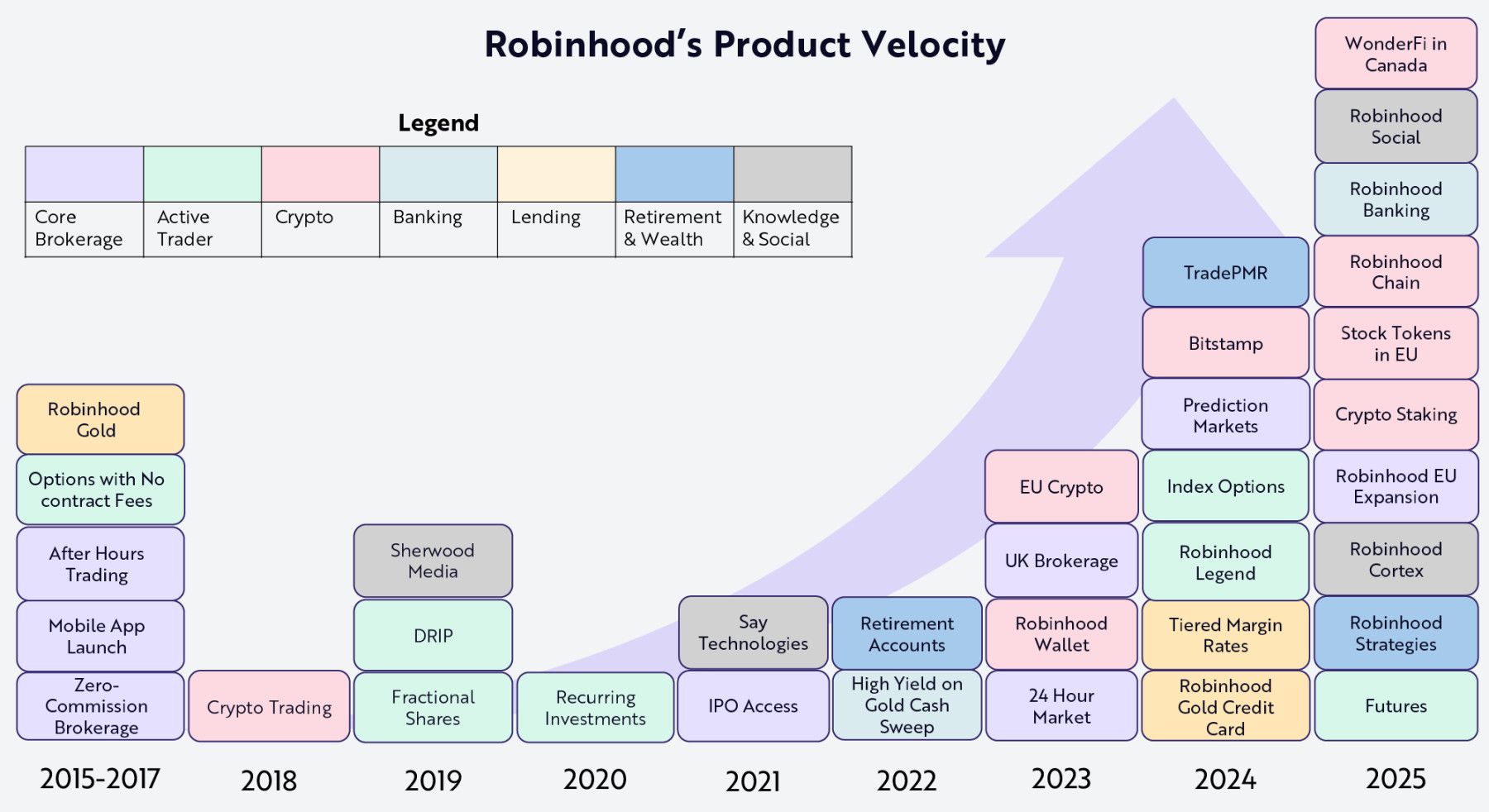

La rapidité d’itération produit de Robinhood est la clé de sa stratégie visant à devenir le « système d’exploitation financier personnel de référence ». Comme le montre le graphique ci-dessous, la société lance chaque année de nouveaux produits dans toutes les verticales de services financiers. Chaque suite de produits renforce l’utilité de Robinhood et consolide son écosystème à l’échelle mondiale.

Source : ARK Investment Management LLC, basé sur les données Robinhood au 15 septembre 2025.

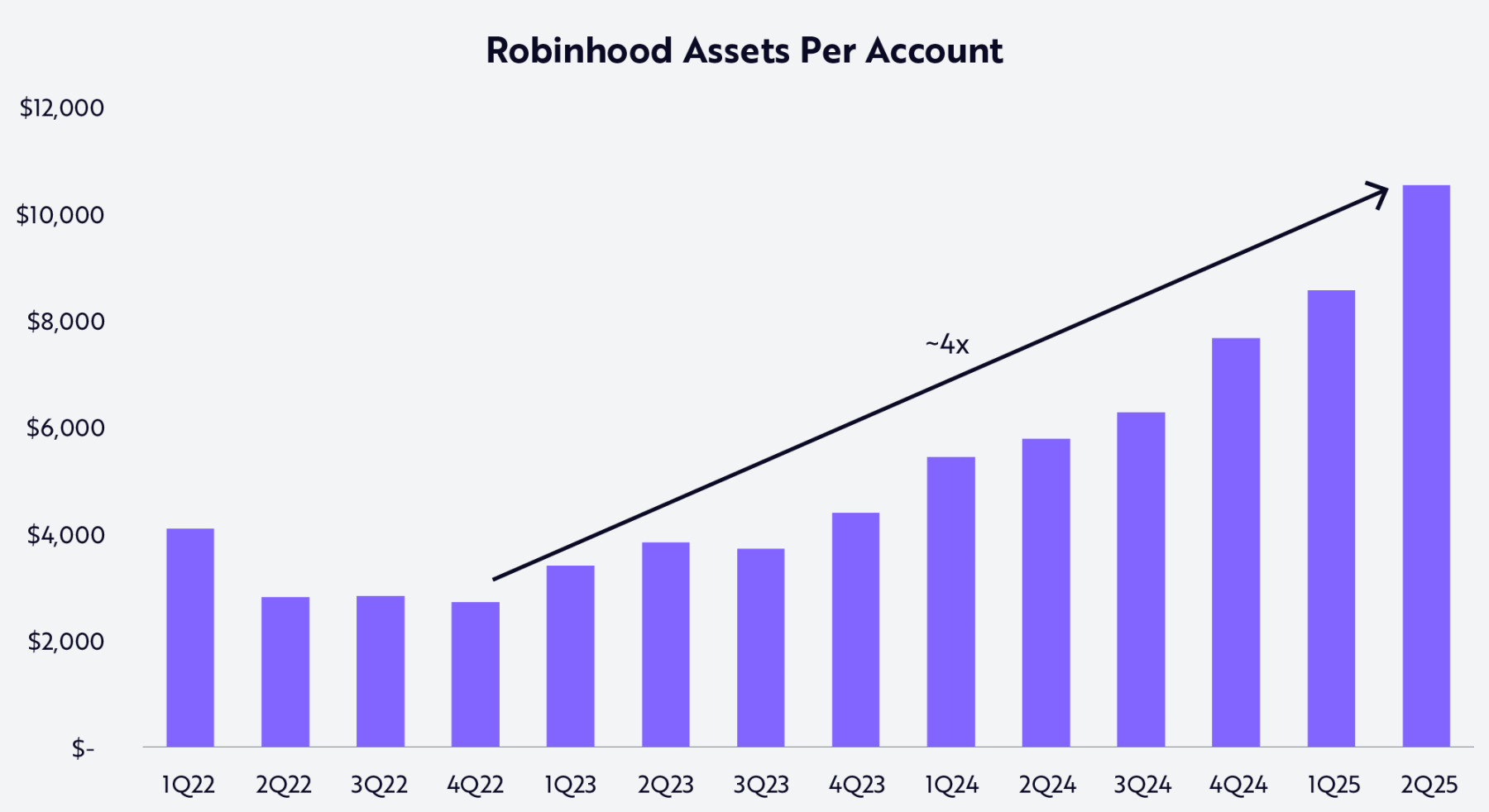

Le rythme soutenu d’innovation produit de Robinhood se traduit par un engagement utilisateur profond sur la plateforme. Les données montrent qu’entre la fin du bear market au T4 2022 et le T2 2025, les actifs clients ont presque quadruplé — passant d’environ 2 700 dollars à 10 500 dollars (voir ci-dessous).

Source : ARK Investment Management LLC, analyse basée sur des données multidimensionnelles Robinhood au 25 septembre 2025 (principalement des données financières, disponibles sur demande).

En transformant les services de courtage traditionnels et en restructurant chaque verticale de la finance de détail, Robinhood est en passe de devenir le premier véritable système d’exploitation financier mobile natif, prêt à profiter de l’une des plus grandes opportunités de l’histoire financière moderne : le transfert intergénérationnel de richesse.

Le grand transfert intergénérationnel de richesse

Au cours des prochaines décennies, un montant record d’environ 124 000 milliards de dollars d’actifs sera transféré des baby-boomers à leurs héritiers (Millennials et génération Z). Ce transfert verra les actifs passer d’une génération « analogique », dépendante des agences physiques et des conseillers, à une génération « digitale native » sur des plateformes mobiles-first intégrées.

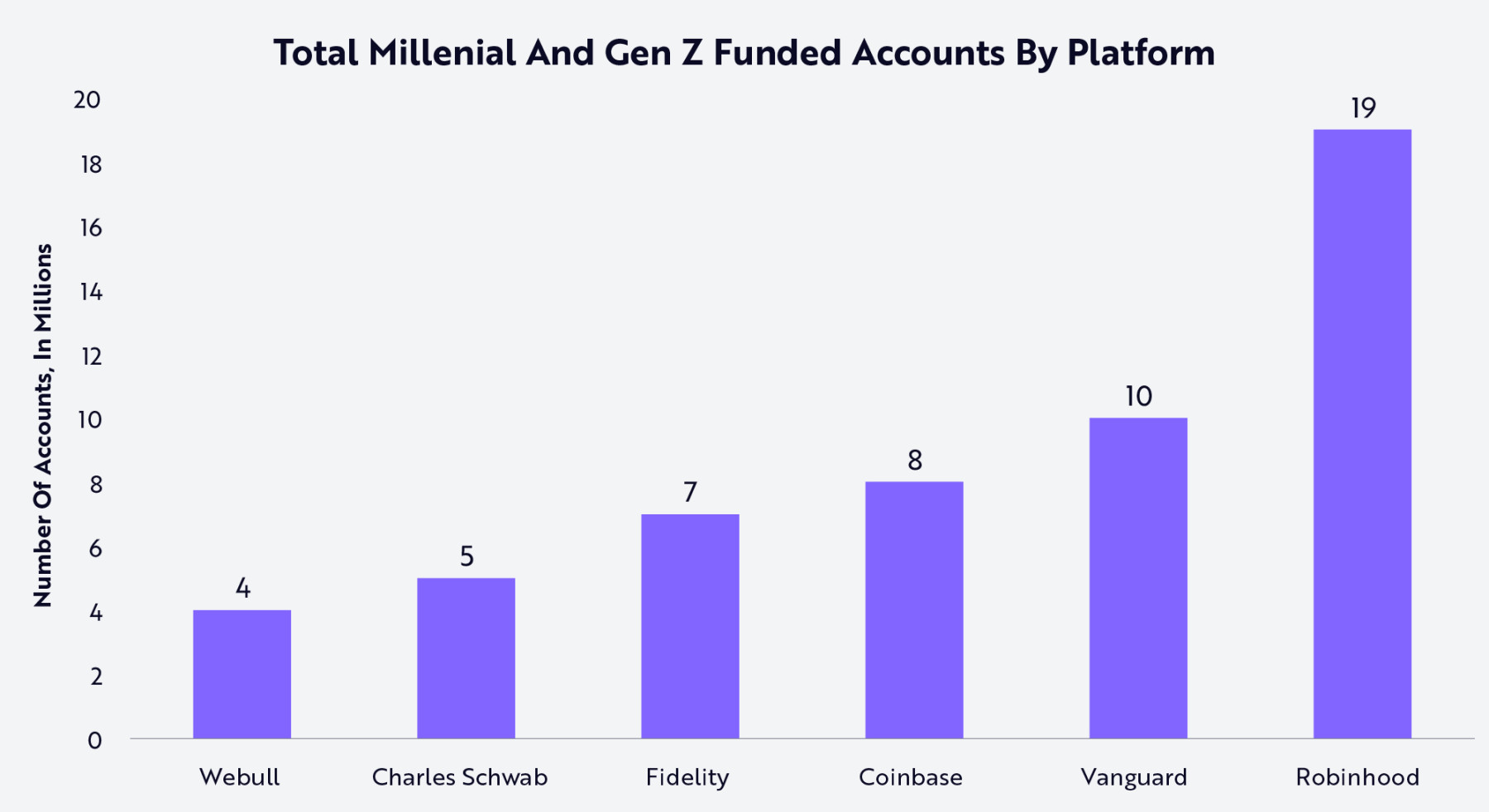

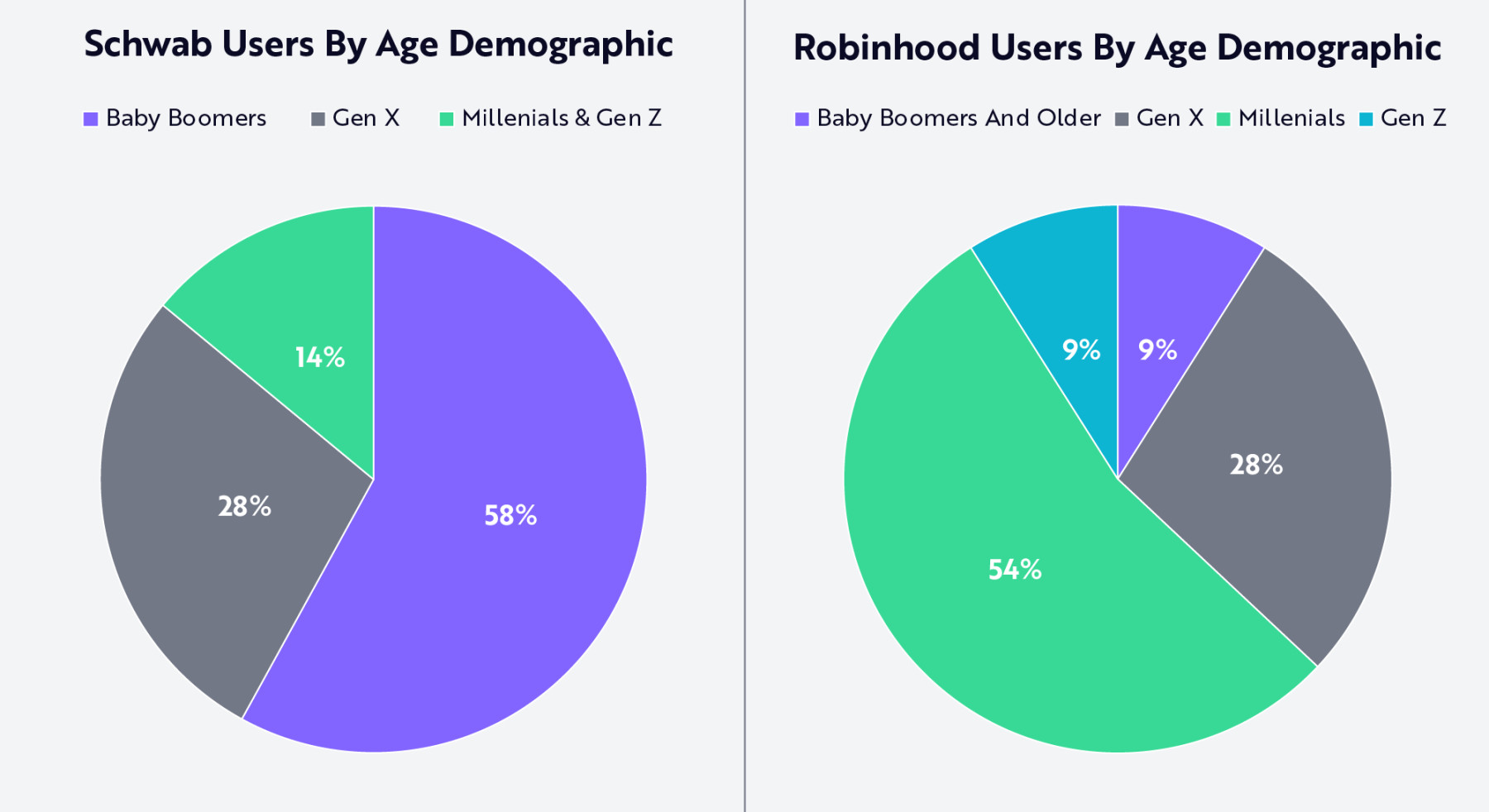

Robinhood bénéficie d’un avantage structurel — ses comptes Millennials et génération Z sont presque deux fois plus nombreux que ceux de Vanguard et près de quatre fois plus que ceux de Schwab (voir ci-dessous). En fait, 63 % des utilisateurs de Robinhood sont Millennials ou génération Z, contre seulement 14 % chez Schwab. Autrement dit, comme le montre le graphique, près de 60 % des clients de Schwab sont encore des baby-boomers.

Source : ARK Investment Management LLC, 2025. Analyse basée sur diverses sources externes au 25 septembre 2025 (y compris les données Robinhood 2025).

Le transfert de richesse s’accompagne d’un changement culturel, marquant une évolution des attentes envers les services financiers. Les baby-boomers ont bâti leur vie financière dans un monde analogique, dépendant des agences, des relevés papier et des relations de long terme avec des conseillers. Les Millennials et la génération Z préfèrent une expérience digitale, mobile-native, intuitive, transparente et personnalisée. Nos recherches montrent que Robinhood, grâce à son innovation rapide, est bien placé pour séduire ces générations, captant des parts de marché plus rapidement que les nouveaux entrants ou les institutions traditionnelles cherchant à moderniser leur offre.

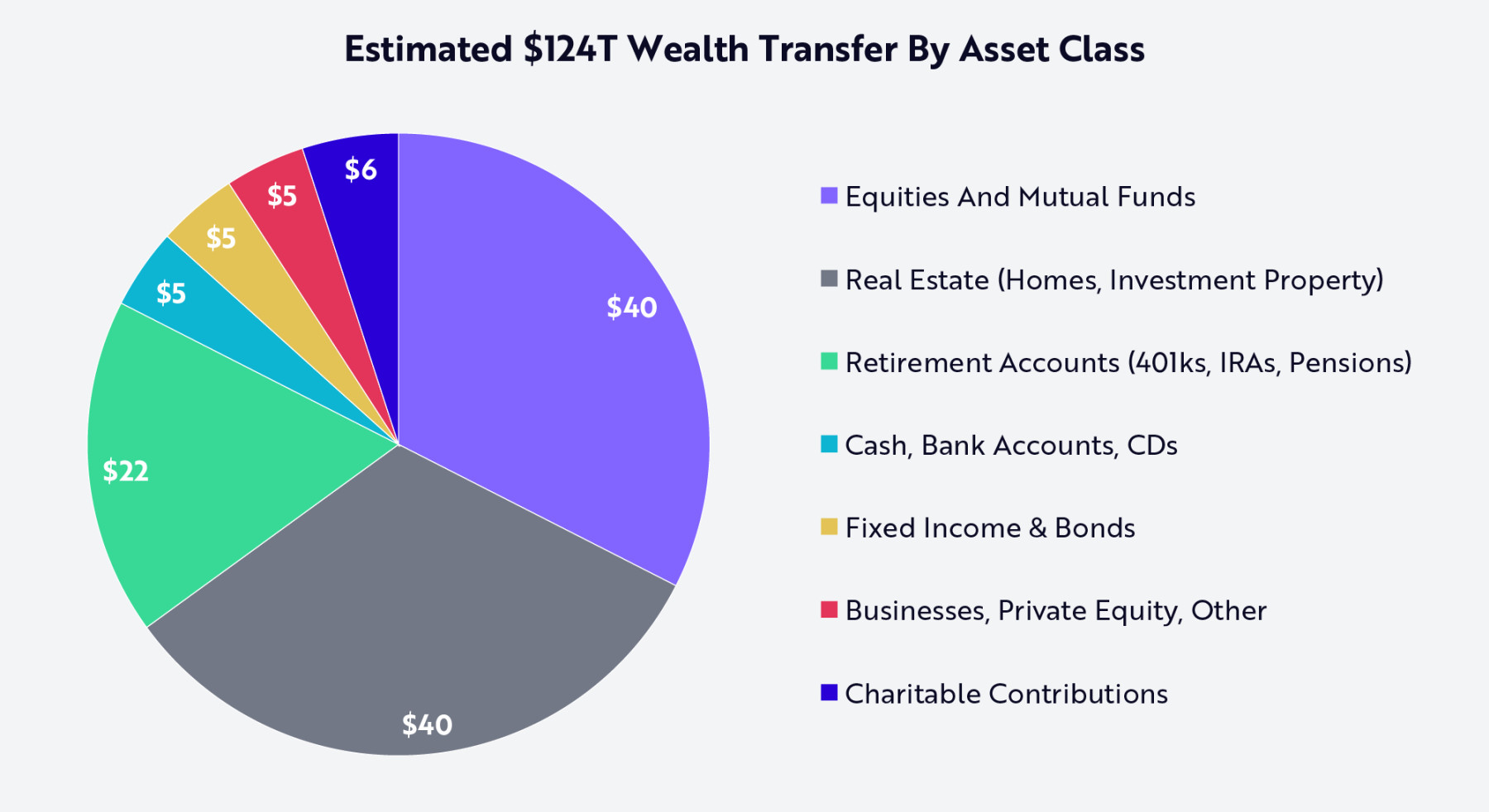

Robinhood est idéalement positionné pour servir les milliers de milliards de dollars d’actifs en passe d’être transférés. Pour capter une part disproportionnée des 124 000 milliards de dollars en jeu, Robinhood a profondément transformé son offre. Comme illustré ci-dessous, environ un tiers des actifs transférés (40 000 milliards de dollars) seront des actions (cœur du courtage Robinhood) et des fonds communs. 22 000 milliards concerneront les comptes de retraite (401(k), IRA), segments où Robinhood s’est récemment développé. Les liquidités et dépôts représentent 5 000 milliards, facilement couverts par les fonctions bancaires de Robinhood. L’immobilier, autre secteur de 40 000 milliards, constitue une opportunité à long terme, que Robinhood pourrait aborder via des prêts hypothécaires ou la tokenisation immobilière.

Source : ARK Investment Management LLC, basé sur les données Furio 2025 et Lichtenberg 2025 au 15 septembre 2025.

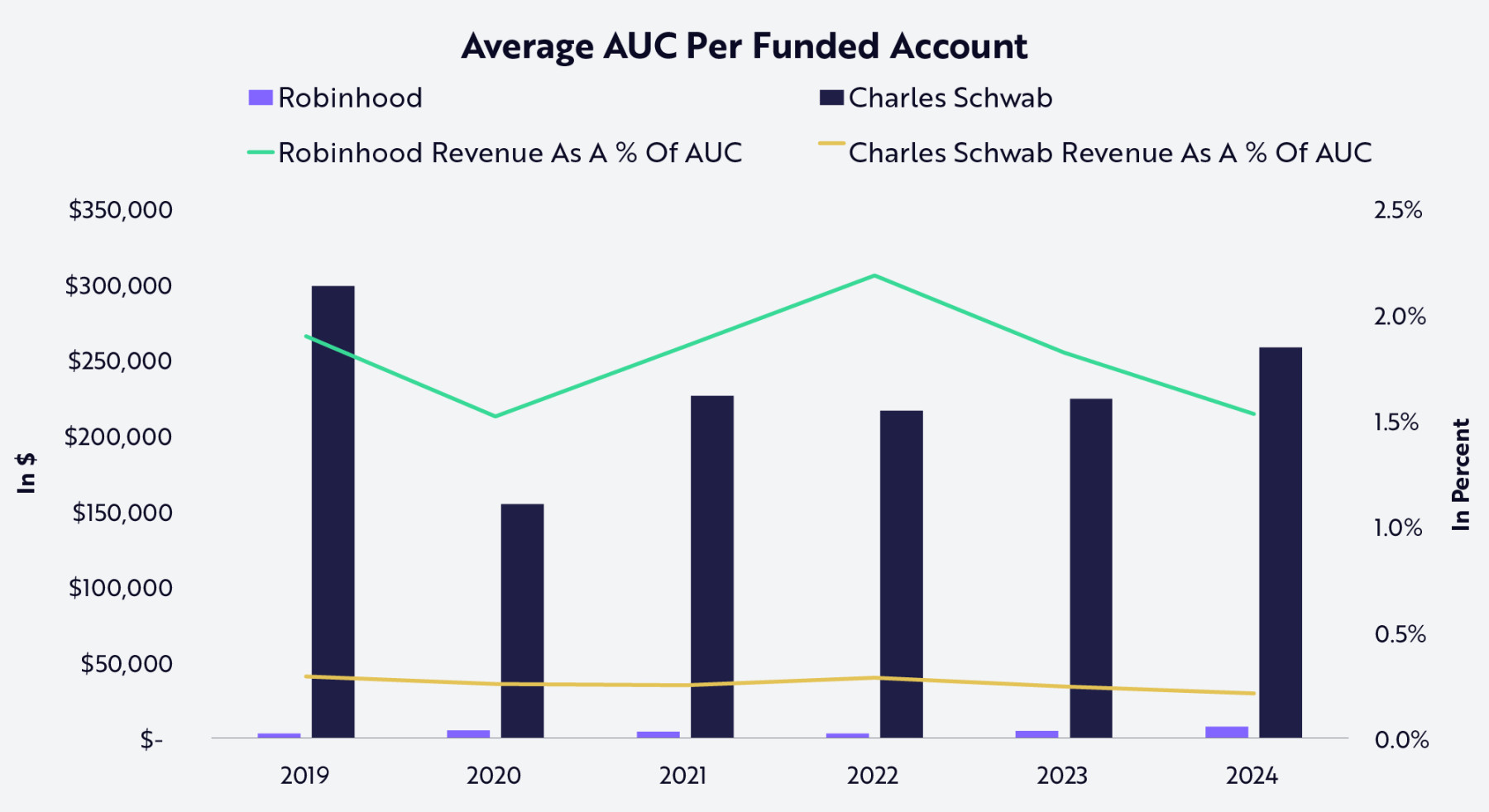

Avec sa forte pénétration chez les jeunes investisseurs et une offre alignée sur les actifs à transférer, Robinhood peut non seulement combler l’écart avec les institutions traditionnelles, mais aussi redéfinir le modèle économique des services financiers. Comme le montre le graphique ci-dessous, Schwab affiche un actif sous gestion (AUC) par client d’environ 250 000 dollars, bien supérieur à Robinhood, du fait de la clientèle plus âgée et plus fortunée. Mais à mesure que les Millennials et la génération Z hériteront de ces actifs et centraliseront leur vie financière sur Robinhood, ce rapport pourrait s’inverser.

Source : ARK Investment Management LLC, analyse basée sur diverses sources externes au 25 septembre 2025 (principalement les rapports financiers de Robinhood et Schwab).

Conclusion : le revenu moyen potentiel par utilisateur de Robinhood

Nos recherches montrent que Robinhood, grâce à sa stratégie éprouvée de disruption du courtage par le zéro commission et le design mobile-first, combinée à son expansion rapide dans la retraite, la banque, le crédit et le conseil, est bien placé pour capter une part significative du transfert intergénérationnel de richesse en cours. Sa stratégie de services groupés approfondit l’engagement, élargit la part de portefeuille et pose les bases d’une monétisation multi-verticale, ouvrant la voie à Robinhood pour devenir l’un des systèmes d’exploitation financiers majeurs de la prochaine génération.

À mesure que Robinhood prend de l’ampleur, nous pensons que son volant de monétisation va s’accélérer. La tokenisation et les marchés de prédiction permettront de trader n’importe quel actif à tout moment ; l’adoption croissante des services avancés stimulera les abonnements Gold ; le transfert de liquidités vers la gestion de trésorerie augmentera le partage des revenus ; l’utilisation de la carte de crédit renforcera la rentabilité du crédit ; et Cortex accumulera de la valeur via des conseils IA de plus en plus personnalisés.

Chaque dollar de revenu supplémentaire améliore non seulement l’économie unitaire de Robinhood, mais accroît aussi la valeur offerte aux consommateurs — créant ainsi une boucle vertueuse : la croissance de l’échelle stimule l’engagement, qui à son tour favorise la croissance.

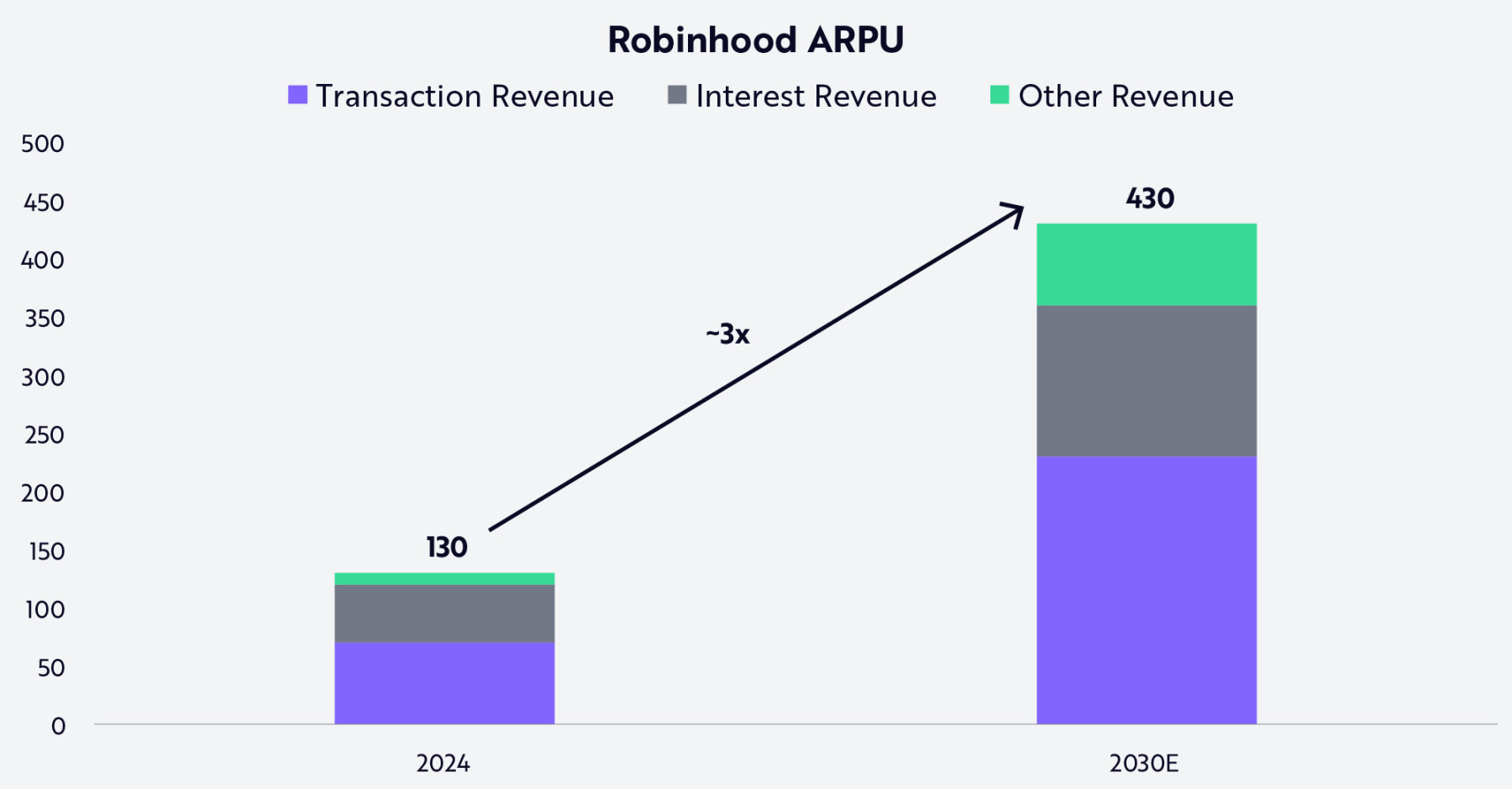

Comme le montre le graphique ci-dessous, le revenu moyen par utilisateur (ARPU) de Robinhood pourrait passer d’environ 130 dollars en 2024 à plus de 430 dollars en 2030. Cette croissance devrait résulter d’une combinaison équilibrée entre hausse des volumes de trading, revenus d’intérêts et diversification des sources de revenus dans un modèle économique durable.

Source : ARK Investment Management LLC, analyse basée sur des données multidimensionnelles Robinhood au 25 septembre 2025 (principalement des données financières). Les prévisions comportent des limites et ne constituent pas un conseil.

Un jour, en termes d’actifs et de taille, Robinhood pourrait ressembler à des institutions financières traditionnelles comme Schwab. Mais il est plus probable qu’en tant qu’entreprise technologique conçue pour la génération digitale native, Robinhood redéfinisse la nature même des institutions financières. Dans quelques décennies, Robinhood pourrait être reconnu non seulement comme un courtier, mais comme une plateforme emblématique de son époque — celle qui a refaçonné l’architecture de la finance de détail.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Bitcoin reste au-dessus de 100 000 $, mais pour combien de temps ?

Comment le pari de Wall Street sur Ripple donne à XRP un rôle institutionnel majeur

Les mineurs s'apprêtent-ils à vendre plus de Bitcoin ? Le trimestre record de MARA laisse penser que oui