Auteur : PANews, Zen

Récemment, Akshat Vaidya, cofondateur et directeur des investissements du family office Maelstrom d'Arthur Hayes, a publiquement révélé sur X une performance d'investissement désastreuse, suscitant de vifs débats au sein de la communauté crypto.

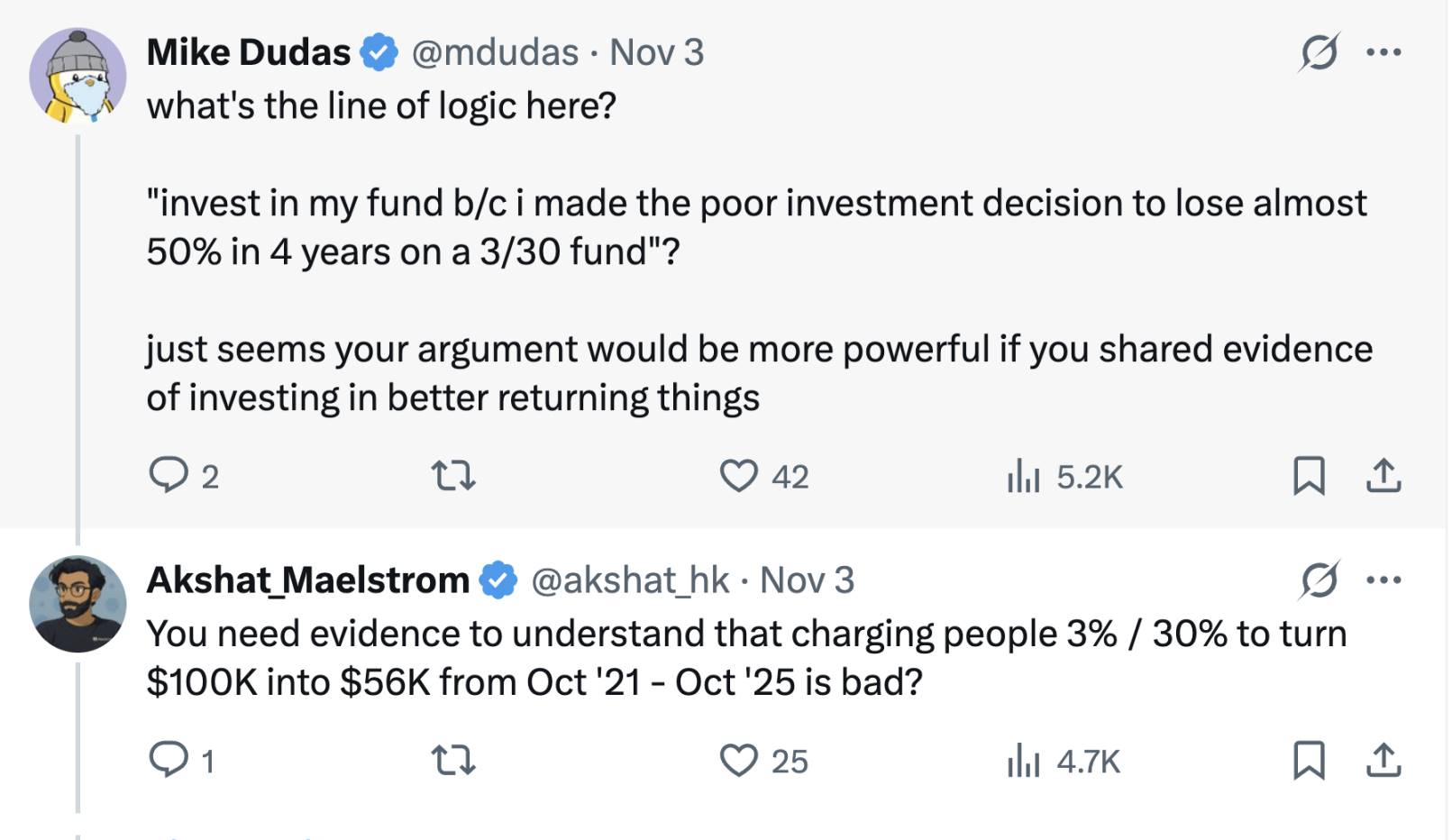

Vaidya a déclaré qu'il avait investi 100 000 dollars dans un fonds de tokens early-stage de Pantera Capital (Pantera Early-Stage Token Fund LP) il y a quatre ans, et qu'il ne lui restait aujourd'hui que 56 000 dollars, ayant ainsi perdu presque la moitié de son capital initial.

En comparaison, Vaidya a souligné que, sur la même période, le prix du Bitcoin avait environ doublé, et que de nombreux investissements dans des projets crypto en seed round avaient même enregistré des retours de 20 à 75 fois. Vaidya a déploré : « Bien que l'année d'entrée sur le marché soit importante, perdre 50 % sur n'importe quel cycle est la pire des performances. » Cette critique acerbe remet directement en question la performance du fonds, déclenchant un débat animé dans l'industrie sur les performances et les modèles de frais des grands fonds crypto.

L’ère de croissance folle et le modèle « 3/30 »

Vaidya a particulièrement mentionné et critiqué la structure de frais « 3/30 », qui consiste à prélever 3 % de frais de gestion annuels et 30 % de commission sur les performances. Cela dépasse largement le modèle traditionnel « 2/20 » des hedge funds et fonds de capital-risque, soit 2 % de frais de gestion et 20 % de commission sur les performances.

Au sommet de la frénésie du marché crypto, certains fonds institutionnels réputés, forts de leur accès à de nombreux projets et de leurs antécédents, facturaient des frais supérieurs aux standards traditionnels, comme 2,5 % ou 3 % de frais de gestion, et 25 % voire 30 % de commission sur les gains. Pantera, critiqué par Vaidya, est un exemple typique de frais élevés.

Avec l’évolution du marché, les frais des fonds crypto ont également évolué ces dernières années. Après avoir traversé des cycles haussiers et baissiers, sous la pression de négociation des LP et les difficultés de levée de fonds, les fonds crypto tendent vers des structures de frais plus basses. Les nouveaux fonds crypto récemment levés font des concessions sur les frais, par exemple en abaissant les frais de gestion à 1-1,5 % ou en ne prélevant des commissions plus élevées que sur la partie excédentaire, afin d’aligner davantage leurs intérêts avec ceux des investisseurs.

Actuellement, les hedge funds crypto utilisent généralement la structure classique « 2 % de frais de gestion et 20 % de commission sur les performances », mais la pression sur la répartition des capitaux a fait baisser les frais moyens. Selon Crypto Insights Group, les frais de gestion actuels avoisinent 1,5 %, tandis que la commission sur les performances varie selon la stratégie et la liquidité, tendant vers 15 % à 17,5 %.

La difficulté de la mise à l’échelle des fonds crypto

Le post de Vaidya a également suscité un débat sur la taille des fonds crypto. Vaidya a affirmé sans détour qu’à quelques exceptions près, les grands fonds de capital-risque crypto offrent généralement de mauvais rendements et nuisent aux limited partners. Il a expliqué que le but de son post était d’utiliser les données pour rappeler/éduquer le public sur le fait que le capital-risque crypto ne peut pas être mis à l’échelle, même pour les marques les plus prestigieuses avec les meilleurs investisseurs.

Certains soutiennent son point de vue, estimant que la taille excessive des fonds crypto early-stage nuit à leur performance. Des institutions de premier plan telles que Pantera, a16z Crypto ou Paradigm ont levé ces dernières années des fonds crypto de plusieurs milliards de dollars, mais il est très difficile de déployer efficacement autant de capitaux sur un marché crypto encore relativement précoce.

Avec un nombre limité de projets disponibles, les grands fonds sont contraints d’investir dans de nombreux projets naissants de manière dispersée, ce qui réduit la part investie dans chaque projet et entraîne une qualité inégale, rendant difficile l’obtention de rendements exceptionnels.

À l’inverse, les petits fonds ou family offices, grâce à une taille de capital plus modérée, peuvent sélectionner plus rigoureusement les projets et concentrer leurs investissements sur des cibles de haute qualité. Certains soutiennent que cette stratégie « petite mais pointue » est plus susceptible de surperformer le marché. Vaidya lui-même a commenté qu’il était d’accord avec l’idée que « le problème ne vient pas des tokens early-stage, mais de la taille du fonds », et que « l’idéal pour un fonds crypto early-stage est d’être petit et flexible ».

Cependant, d’autres voix remettent en question cette affirmation radicale. Selon eux, même si les grands fonds peuvent rencontrer des rendements marginaux décroissants en poursuivant des projets early-stage, leur valeur dans l’industrie ne devrait pas être entièrement remise en cause par la mauvaise performance d’un seul investissement. Les grands fonds crypto disposent souvent de ressources abondantes, d’équipes professionnelles et d’un vaste réseau sectoriel, pouvant offrir des services à valeur ajoutée après l’investissement et stimuler l’écosystème, ce que les investisseurs individuels ou petits fonds ne peuvent égaler.

De plus, les grands fonds peuvent généralement participer à des tours de financement plus importants ou à la construction d’infrastructures, apportant le capital profond nécessaire à l’industrie. Par exemple, certains projets de blockchains publiques ou de plateformes d’échange nécessitant des financements de plusieurs centaines de millions de dollars ne peuvent se passer de la participation des grands fonds crypto. Ainsi, leur existence est justifiée, à condition de bien adapter la taille du fonds aux opportunités du marché et d’éviter toute surdimension.

Il est à noter que, dans cette controverse, certains commentaires estiment que la sortie publique de Vaidya contre ses pairs a un aspect « marketing » — en tant que responsable du family office d’Arthur Hayes, il élabore également des stratégies différenciées pour son propre fonds et lève des capitaux — Maelstrom prépare actuellement un nouveau fonds de plus de 250 millions de dollars, destiné à acquérir des entreprises crypto de taille moyenne dans l’infrastructure et la data.

Ainsi, Vaidya pourrait utiliser la critique de ses concurrents pour mettre en avant le positionnement différencié de Maelstrom, axé sur l’investissement value et le cash-flow. Mike Dudas, cofondateur de 6th Man Ventures, a déclaré que s’il voulait promouvoir les performances du nouveau fonds de son family office, il devrait le faire en mettant en avant ses propres résultats, et non en attaquant les autres pour attirer l’attention.

« Aucune stratégie ne vaut l’achat de BTC »

Vaidya a comparé, à travers sa propre expérience, les rendements des fonds à une stratégie simple de détention de Bitcoin, soulevant une question récurrente : pour les investisseurs, confier son argent à un fonds crypto, n’est-ce pas moins rentable que d’acheter simplement du Bitcoin ?

La réponse à cette question peut varier selon les périodes.

Lors des cycles haussiers précédents, certains fonds crypto de premier plan ont nettement surperformé Bitcoin. Par exemple, lors des bull markets de 2017 et 2020–2021, des gestionnaires de fonds avisés ont obtenu des rendements bien supérieurs à ceux du Bitcoin en se positionnant tôt sur des projets émergents ou en utilisant l’effet de levier.

Les meilleurs fonds offrent également une gestion professionnelle des risques et une protection contre la baisse : lors des bear markets, alors que le prix du Bitcoin était divisé par deux ou plus, certains hedge funds ont réussi à éviter de lourdes pertes, voire à générer des rendements positifs grâce à des stratégies de vente à découvert et de couverture quantitative, réduisant ainsi la volatilité du portefeuille.

De plus, pour de nombreux investisseurs institutionnels et fortunés, les fonds crypto offrent une exposition diversifiée et un accès professionnel. Les fonds peuvent investir dans des domaines inaccessibles aux particuliers, tels que les projets de tokens en private round, les investissements en equity early-stage, ou les rendements DeFi. Les projets seed évoqués par Vaidya, qui ont explosé de 20 à 75 fois, sont difficilement accessibles aux investisseurs individuels sans le réseau et le jugement professionnel d’un fonds — à condition que le gestionnaire du fonds ait réellement la capacité de sélectionner et d’exécuter les meilleurs projets.

Sur le long terme, le marché crypto évolue rapidement, et l’investissement professionnel comme la détention passive de tokens ont chacun leur contexte d’application.

Pour les professionnels et investisseurs du secteur crypto, la polémique autour du fonds Pantera offre une opportunité — dans un marché crypto alternant bull et bear markets, évaluer rationnellement et choisir la stratégie d’investissement la plus adaptée à sa situation est la meilleure façon de maximiser la création de richesse.